船舶用並列ハイブリッド推進システム市場規模、シェア及び業界分析:船舶タイプ別(タグボート・バージ、海洋作業船、漁船、調査研究船、捜索救助船、巡視艇、旅客船、レクリエーションボート、上陸用舟艇)、 エンジン出力別(150馬力以下、150~500馬力、500~1,000馬力、1,000~3,000馬力)、構成部品別(内燃機関、発電機、電力管理システム、バッテリー、ギアボックス)、設置形態別(新規搭載・改造搭載)、モーター容量別 (50KW以下、50KW~200KW、200KW~400KW)、地域別予測、2026-2034年

主要市場インサイト

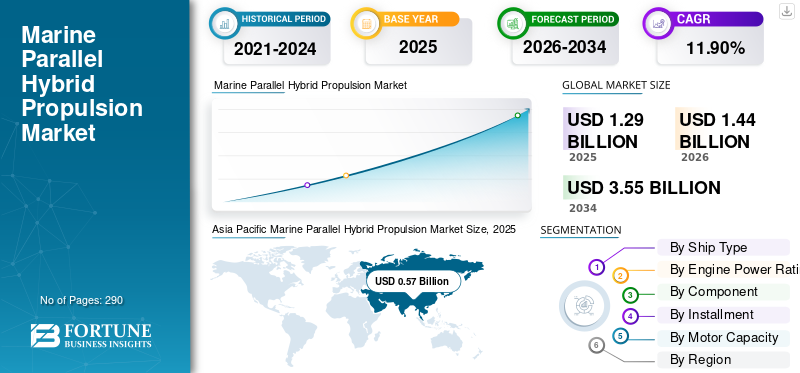

世界の船舶用並列ハイブリッド推進システム市場規模は2025年に12億9,000万米ドルと推定された。市場規模は2026年の14億4,000万米ドルから2034年までに35億5,000万米ドルへ拡大し、2026年から2034年にかけて年平均成長率(CAGR)11.90%で成長すると予測される。アジア太平洋地域は2025年に44.54%の市場シェアを占め、船舶用並列ハイブリッド推進システム市場を主導した。

並列ハイブリッド推進システムは、電気エンジンと燃焼エンジンの両方を同時または連続的に活用できます。これらのシステムは、燃焼エンジンとを相互接続します電気モーターギアとPTI(電源を取り入れる)を介して、ドライブシャフトを介してプロペラに向かいます。

海洋平行ハイブリッド推進システムは、船舶の運用サイクル中に電気エンジンと燃焼エンジンの両方を継続的に動作させ、全体的な効率を高めます。これにより、高速輸送中に燃焼エンジンを利用して、稼働の有効性が最大化されます。

レジャーボート、タグ、風力エネルギー船、高速乗客フェリーなどのさまざまな船には、海洋平行ハイブリッド推進システムが組み込まれています。これらのハイブリッドは、特に燃料消費と排出量の削減において、従来のドライブライン推進システムと比較して多くの利点を提供します。海洋産業内の炭素排出を抑制することを目的とした進化する規制環境は、海洋並列ハイブリッド推進システムのグローバル市場を推進する態勢が整っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の船舶用パラレルハイブリッド推進市場インサイト

日本では、海運業界における脱炭素化の加速や燃費効率の向上が重要課題となる中、船舶用パラレルハイブリッド推進システムへの関心が高まっています。環境規制の強化や運航コスト最適化の必要性を背景に、電動化と従来エンジンを組み合わせたハイブリッド技術は、静粛性、燃費改善、排出削減を実現する有力な選択肢として注目されています。グローバル市場で関連技術の進化が進む現在、日本の造船・海運業界にとっては、先端的な推進ソリューションの採用を通じて環境負荷低減と競争力強化を図る絶好の機会が広がっています。

海洋平行ハイブリッド推進市場の概要とキーメトリック

市場規模と予測

- 2025年市場規模:12億9000万米ドル

- 2026年市場規模:14億4000万米ドル

- 2034年予測市場規模:35億5000万米ドル

- CAGR:2026年~2034年 11.9%

市場占有率

- アジア太平洋地域は、2025年に44.54%の市場シェアで支配的でした。これは、造船活動の増加と国際海事貿易の成長によって推進されました。

- 船の種類ごとに、川や港でのけん引および指導作業の利用率が高いため、タグとバージがリードします。

主要な地域のハイライト

- アジア太平洋地域:中国、インド、日本の造船拡大による強力な成長に加えて、政府の支持イニシアチブ(たとえば、インドの110mの船舶建設支援など)。

- ヨーロッパ:フェリーと漁船における厳格な排出制御規制とハイブリッドテクノロジーの採用によって駆動される成長。

- 北米:OEMSによるハイブリッド推進へのR&D投資の増加。カナダはハイブリッドおよび電気漁船に投資しています。

- 中東とアフリカ:オフショアオイルとガスの支援船とハイブリッドパトロールボート(例:ドバイのリブクラフトパトロールハイブリッド)の機会。

- ラテンアメリカ:オフショアサポート船、特にブラジルのWärtsilä変換でのハイブリッドエンジンの採用。

最新のトレンド

持続可能なグリーンテクノロジーとオンボードプラグインシステムは、市場の顕著な傾向です

持続可能なグリーンテクノロジーは、市場で牽引力を獲得する重要な傾向として浮上しています。海洋並列ハイブリッド推進システムの主要プロバイダーは、革新的な製品と市場シェアを獲得するための新しい技術の進歩に焦点を当てています。

たとえば、2022年6月に、TotalEnergiesの子会社であるSaftは、小説「Seanergy 2.0」を紹介しました。リチウムイオン(リチウムイオン)バッテリー全電気およびハイブリッド容器用に設計されたシステム。これらの海洋バッテリーは、環境に優しいソリューションを競争力のある価格で提供し、船舶のオペレーターが燃料消費量、CO2およびNOX排出量、および大気汚染を削減しながら、高性能基準を維持できます。

海洋平行なハイブリッド推進システムは、フェリー、ワークボート、タグ、オフショアサポート船、クルーズ船、ヨットなど、さまざまな容器タイプに適応できます。 Seanergy 2.0は、1リットルあたり130ワット時(WH/L)の高エネルギー密度を誇っているため、船内で最も限定されたスペースにも適したコンパクトなデザインが可能です。 Ship Integratorsは、個々のモジュールを利用して、最大1,060ボルト(V)までの大規模なバッテリーシステムを構築し、電力、安全性、管理、および通信機能を備えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

運転要因

海洋並列ハイブリッド推進市場を推進することが期待される組織からの厳しい規制

船主は、温室効果ガスの排出を削減し、船舶の生態学的影響を緩和することを目的とした3つの新しいIMO規則で、より厳しい環境規制に直面しています。これらの規制は1月1日から有効ですst、2023年。特に、CII規制の下では、コンテナ船の約40%と貨物輸送業者の80%がコンプライアンスに欠けていると予想されています。船のクラスやサイズに応じて、満たすべきさまざまな基準があります。

さまざまな効率要件が、各段階の小さな船に適用されます。エネルギー効率の既存の船インデックス(EEXI)、炭素強度インジケーター(CII)、船舶エネルギー効率管理計画(パートIII)などのポリシーは、海運部門の国際および欧州脱炭素化政策の1つです。

さらに、輸送が遅いと、排出量を削減するためのより迅速な手段が提供されます。船主は、船舶の省エネ技術への投資を検討し、液化天然ガスなどの代替燃料の採用を許可することを検討する場合があります。メタノール、またはアンモニア、運用上の変更と並んで。ただし、これらの変更は、より高いコストと影響を受け、保険の範囲に影響を与え、新しい投資や資本へのアクセスが発生します。現在、代替燃料のコストは天然ガスのコストよりも2〜5倍高く、近い将来にそれを非経済的にしています。

海上貿易の増加とオフショア活動の増加は、市場の成長を促進すると予測されています

海運業界は、世界貿易のバックボーンとして機能します。予想される国際貿易の拡大は、船舶の需要が世界的に効率的に輸送するために船舶の需要が増加するにつれて、世界の市場の成長を促進する態勢が整っています。パンデミックは、コンテナが出荷された消費財の電子商取引の急増を促進しました。パンデミックが衰え、世界経済が再開されたとしても、これらの傾向は持続すると予想されます。荷送人、小売業者、およびサプライチェーンマネージャーは、徐々に運用を適応させ、物流システムを再評価しています。

・たとえば、2021年、発展途上国の世界的な海上貿易処理センターは、貨物輸出の55%と貨物輸入の61%を世界中で占めています。アジアは主要な貨物処理センターとして立っており、2021年の輸出の42%と輸入の64%に貢献し、それに続いてアメリカ、ヨーロッパ、オセアニア、アフリカが続きました。

さらに、大手輸送会社は、航空貨物、ラストマイルの配達、eコマースロジスティクスに分岐し、事業を拡大しました。 2021年、世界で2番目に大きいコンテナラインであるMaerskは、ファッション業界向けのB2C倉庫テクノロジーを専門とするクラウドベースのスタートアップを含む、さまざまなeコマースロジスティクス会社を買収しました。

抑制要因

統合の課題は、海洋平行なハイブリッド推進市場の成長を妨げる可能性があります

特にバイオ燃料が現在スケーラビリティを欠いているため、大型船のデュアル燃料エンジンへの変換は、海上産業が脱炭素化の目標を達成する方法としてますます観察されています。単一燃料エンジンをデュアル燃料エンジンに変換することにより、船舶エンジンは、通常、従来の燃料と一緒にパイロット注入として、2番目の持続可能な燃料を使用して動作できます。

2ストロークエンジン船を改造するために、主要な要件には、電子制御エンジンと50 cmの最小ボア直径が含まれます。燃料貯蔵および供給システムに関連するコストは、通常、500万米ドルから1500万米ドルの範囲であり、使用する燃料の種類によって異なります。規制は、このコストが経済的実行可能性を確保するために新しい船を建設する費用の25%を超えることはできないと規定しています。その結果、これらの要因は、予測期間中に海洋平行ハイブリッド推進システムの需要を妨げる可能性があります。

セグメンテーション

船の種類分析による

タグとバージセグメントは、さまざまなけん引操作の需要の増加により支配的です

船の種類ごとに、市場はタグ&バージ、沖合船、漁船、研究と調査船、捜索救助船、パトロールボート、乗客船、レクリエーションボート、着陸船に分類されます。

支配的なセグメントは、けん引または導きの大きな船のための小さな川での利用の増加に起因するタグとはしけです。たとえば、2023年2月、カナダの海事建築家ロバート・アラン・リミテッドとトルコの造船業者と所有者のウズマーの間で、電気を開発するための覚書が署名されました。 タグボート。

2023年から2030年までの予測期間中の最も急成長しているセグメントは、パトロールボートと推定されています。この成長は、海のパトロール、国境管理、反密集作業、テロ対策の取り組み、海賊予防、漁業の保護など、海上安全の需要の増加によって推進されています。

- 2023年2月、オーストラリアの英国海軍は、オースタルから4番目の高度なケープクラスパトロールボートを配達しました。オーストラリア連邦は、正式に船舶Adv Cape Capricornを承認しました。

エンジン電力評価分析による

さまざまな海上輸送のための大規模船の需要が高まった1,000馬力から3,000馬力のセグメントリード

エンジンの電力評価により、市場は最大150馬力、150〜500馬力、500馬力から1,000馬力、1,000馬力から3,000馬力に分割されます。

1,000 hpから3,000 hpセグメントは、2022年に最大の市場シェアを獲得しました。その成長は、かなりの貨物を処理する大型の重い船でのより大きな消費電力に対する需要の増加によって顕著です。

- たとえば、2021年9月に、MANエンジンは、最大2000馬力の電力評価で、海洋ディーゼルエンジンにMANスマートハイブリッドエクスペリエンスを導入しました。このシステムは、ディーゼルエンジン、クラッチ、電気モーターまたは発電機を統合します。

500馬力から1,000馬力のセグメントは、2023年から2030年までの予測期間中に最も急速な成長を経験すると予想されます。この急増は、中規模船のカテゴリ内での需要の増加によるものであり、市場の拡大を推進しています。

- たとえば、2023年1月に、Purus WindのHST Marineは、シンガポールに拠点を置く造船業者であるStrategic Marineから4つの並列ハイブリッドストラットキャット27(SC27)の乗組員(CTV)を注文しました。急速に拡大する海洋風エネルギー産業のニーズは、BMTが開発したSC27コンセプトに非常に適しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント分析による

ICエンジンセグメントは、ICエンジンの使用が増加しているため、成長を遂行します。 既存の船舶艦隊

コンポーネントによって、市場はICエンジン、発電機、電源管理システム、バッテリー、ギアボックスなどに分類されます。

ICエンジン(内燃機関)セグメントは2022年に市場を支配しました。世界的に、既存の船舶艦隊は、ディーゼル、LNG、メタンなどのさまざまな燃料を搭載したICエンジンに依存しています。環境に優しい燃料を伴うICエンジンの利用の増加は、市場の成長を促進しています。

- たとえば、2020年9月に、トルコの造船所がデンマークの港のASDタグの建設を開始しました。約65トンのボラードプルで、エルメスという名前のランパート3000 ASDタグになるでしょう。 20トンのボラードプルで、港で動作しているエルメスという名前の古いタグを置き換えます。

バッテリーセグメントは、2023年から2030年にかけて最も急速に成長すると予測されています。この成長は、電気エネルギーが並列ハイブリッド推進システムに電力を供給するための需要の増加によって推進されています。

- たとえば、2023年3月、P&O Ferriesは、ドーバーとカレーの間で最も広範なフェリーサービスを提供することを委託されました。ダブルエンダーP&Oパイオニアは電気ハイブリッド推進力を持ち、中国の広州造船所(GSI)によって配信され、デンマークのOSK-Shiptechによって設計されました。

分割分析による

既存の艦隊に対する並列推進システムの設置の増加により、レトロフィットのセグメント成長が推進されました

分割払いまでに、市場はラインフィットとレトロフィットに分割されます。

レトロフィットセグメントは、2022年の支配的なセグメントでした。既存の船舶艦隊は、改造による新しい技術の進歩を支援します。

- たとえば、2019年4月に、アメリカ大陸のLNGハイブリッドレトロフィットに変換された最初のPSVは、液化天然ガスを搭載した最初のプラットフォーム供給容器であるHarvey Energyです。 Wartsila 1450 kWのバッテリーハイブリッドシステムは、船舶の排気排出、燃料消費、騒音を削減できます。燃料の全体的な節約は10%から20%になると予想されます。

ラインフィットセグメントは、2023 - 2030年の予測期間中に最も急成長している市場になります。この成長は、公共および民間企業によって新しく建設された船の需要の高まりに起因し、市場の成長を強化しています。

- たとえば、2023年8月に、BOS Powerは、エンド顧客のための新しい水産養殖容器のために電気/ハイブリッド推進システムを供給する契約を授与されました。 Skagen Ship Consultingは、MacDuff Ship Designと協力して、18.5mハイブリッドサービス船の設計と機器を提供する責任がありました。

モーター容量分析による

200 kWから400 kWのセグメントヘルムズヘビーマリタイム輸送船の需要の増加により

自動車容量により、市場は最大50 kW、50 kWから200 kW、200 kWから400 kWに分類されます。

200 kWから400 kWのセグメントが2022年に市場を支配し、予測期間中に最も急成長しているセグメントになると予想されています。この成長は、運動能力における技術的進歩に対する需要の増加によって促進されており、これはより管理しやすく、負荷処理能力と互換性があります。

- たとえば、2023年3月に、英国のコンソーシアムは、バンゴー大学の研究船であるマドグ王子に水素電気ハイブリッド推進システムを装備する予定です。 Tranship IIプロジェクトの一環として、MADOGの既存のディーゼルエンジンと一緒に水素貯蔵システムが設置されます。これにより、バンゴー大学の海洋科学の学生が促進するデイツアーなど、短い旅行で排出量がゼロで船舶が運営されます。

50 kWから200 kWのセグメントは、2023年から2030年にかけて2番目に急成長しているセグメントであると予測されています。中漁船の需要の増加、大規模なパトロールボート、乗客船、調査および調査船、および同様のアプリケーションが成長を促進します。

- たとえば、2022年10月に、トルコのセムスルは、LNGを搭載したノルウェーの漁船を届けました。ソルトシップデザインによって設計され、DNVによって分類された86.5メートルの長さの財布のセイナー/ペラギックトロールラーは、LNGを搭載した推進力とバッテリーパックを特徴とする世界で2番目です。

地域の洞察

地理に関しては、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

Asia Pacific Marine Parallel Hybrid Propulsion Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2022年に最大の海洋平行ハイブリッド推進市場シェアを占め、予測期間中に最高のCAGRを維持することが期待されています。この地域の市場の成長は、国際貿易の急増に起因し、増加しました造船中国、インド、日本などでの活動。特に、2022年3月、インド政府は、造船財政支援政策(SBFA)の下で47隻の船舶を建設するために、1億1,000.39百万米ドルの財政支援を承認しました。

ヨーロッパは2022年に2番目に大きな市場シェアを保持し、予測期間中に着実に成長すると予測されています。この地域の拡大は、より厳格な排出制御規制と、海上貿易に関する懸念のエスカレート、規制基準を革新し、遵守するための元の機器メーカー(OEM)によって促進されています。

北米では、海事船の数が増えているため、市場は増加しています。この成長を促進する重要な要素は、R&Dにさまざまな元の機器メーカーが並列ハイブリッド推進システムを展開することに焦点を当てていることです。さらに、2022年4月、カナダの連邦政府と州政府は、漁船に効率的なハイブリッドおよび電気エンジンを適応させるために300万米ドルを投資し、漁師は削減コストでハイブリッドシステムに投資できるようにしました。

中東とアフリカは、石油およびガス部門への投資に対する需要の増加を目の当たりにしており、沖合の船舶、容器船、バルクキャリアの成長の機会を生み出しています。 2021年11月、ドバイは、TransfluidとElcome Internationalが提供するユニークなハイブリッド電気システムを装備した新しいパトロール船であるRibcraftを立ち上げました。

ラテンアメリカは、主にブラジルとアルゼンチンの海洋ハイブリッドエンジンの注文の増加によって推進される予測期間中に中程度の成長を経験すると予想されています。たとえば、2020年11月、ブラジルのオフショアサポートハイブリッド推進船オペレーターであるCBOは、Wärtsiläと契約を結び、CBO Flamengoをハイブリッド推進船に変換しました。

主要業界のプレーヤー

主要なプレーヤーは、市場の成長を維持するために、継続的な製品革新と戦略的調達、買収、パートナーシップを採用しています

グローバル市場は比較的統合されており、ABB Ltd.(Switzerland)、Rolls-Royce Holdings Plc(U.K.)、Caterpillar Inc.(米国)、General Electric Company(米国)、NIDEC Industrial Solutions(Italy)、Man Energy Solutions(ドイツ)、Siemens AG(ドイツ)などのいくつかの主要なプレーヤーをホストしています。企業の主要な競争指標は、さまざまな種類の船にわたって海洋並列ハイブリッド推進システムを展開することにあります。

プロファイルされた主要企業のリスト:

- Abb Ltd.(スイス)

- Rolls-Royce Holdings Plc(英国)

- Caterpillar Inc.(米国)

- ゼネラルエレクトリックカンパニー(私たち。)

- NIDEC Industrial Solutions(イタリア)

- マンエネルギーソリューション(ドイツ)

- シーメンスAG(ドイツ)

- 三菱重機、株式会社(日本)

- WärtsiläOyjABP(フィンランド)

- Cummins Inc.(私たち。)

主要な業界開発:

- 2023年7月:メタノールのデュアル燃料に投資することを計画している多くのキャリアの出現により、Evergreenはもう1つの主要なキャリアになります。彼らは、他の代替燃料の技術を商業化するのではなく、新しい能力への投資を保護するのを待っています。キャリアは、メタノールを低排出要件を満たすことができる既製の技術として使用することを検討しています。契約の総額は約50億米ドルでした。

- 2023年3月:Cummins Inc.とLeclanche S.A.は、覚書の理解(MOU)の署名を発表しました。 LeclanchéとCumminsの間に署名されたMOUに従って、エンジン、水素燃料電池、バッテリーパック、ラッキング、および追加のコンポーネントなどのさまざまなエネルギー源を利用して、海事アプリケーションの顧客には幅広いハイブリッド、バッテリーのみ、または燃料電池パッケージソリューションが利用できます。

- 2022年10月:ABBとIncat Tasmaniaは、ハイブリッド推進を伴う電気船を設計する契約に署名しました。このコラボレーションは、ABBがブレークスルーゼロ排出推進システムと電源ソリューションを提供する方法を開催します。この契約は、148メートルのフェリーと同様の船舶の調達の将来の評価でも構成されています。

- 2022年4月:ChowguleおよびCompany Pvtからの合計6つのエネルギー効率の高いハイブリッド電気容器。 Ltd.は、Finnish Company ESL Shipping Ltd.のスウェーデンの子会社であるAtob@C Shipping ABから86.43百万米ドルで注文されました。世界の海運業界は、気候変動と戦うためにセクターを脱炭素化する努力にますます焦点を当てているため、これはインドの造船所の画期的な順序です。

- 2022年3月:Cumminsは、海洋発電機と推進モジュールでB4.5の発売を発表し、ハイブリッド互換性パッケージをQSB6.7やQSL9などの他のモデルに拡張しました。 B4.5エンジンとジェネレーターセットは、カミンズの最も小さくても最も強力な海洋製品の2つであり、個別にまたは組み合わせパッケージとして入手できます。 B4.5は、IMO II、St V、およびECD 2の規制を満たすことなく、さらなる治療なしで商業用およびレクリエーションの両方の使用に適しています。

報告報告

グローバルマリンパラレルハイブリッド推進市場調査レポートは、詳細な業界分析を提供します。重要な開発、新興傾向、競争の環境など、すべての主要な側面をカバーしています。さらに、このレポートは、世界市場のダイナミクス、市場シェア、地域分析、ポーターの5つの力分析、市場競争で紹介されたさまざまな企業の競争力のある状況に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.8% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

船の種類別

|

|

エンジンの電力評価による

|

|

|

コンポーネントによって

|

|

|

分割払いまでに

|

|

|

モーター容量によって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2026年に14億4,000万米ドルに達し、2034年までに35億5,000万米ドルに達すると予測されている。2026年から2034年にかけて年平均成長率(CAGR)11.90%で成長する見込みである。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)11.9%で成長する見込みである。

I.C.コンポーネントセグメントのエンジンは、新しい船舶および既存の船舶の幅広い用途のために市場をリードすると予想されます。

アジア太平洋地域の市場規模は2025年に5億7000万米ドルであった。

組織からの厳しい規制は、市場の拡大を推進することが期待されています。

アジア太平洋地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 290

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート