タイプ別(プロペラ、スラスター、その他)、用途別(商船、海軍艦艇、レクリエーションボート、その他)、ブレード数別(3枚翼、4枚翼、5枚翼)、推進方式別(インボード、アウトボード、スタンドライブ、その他)、材料別(ステンレス鋼、アルミニウム、青銅、ニッケルアルミニウム青銅、その他)、エンドユーザー別(OEMおよびアフターマーケット)、および地域別予測、2026-2034年

マリンプロペラ市場の規模とトレンド

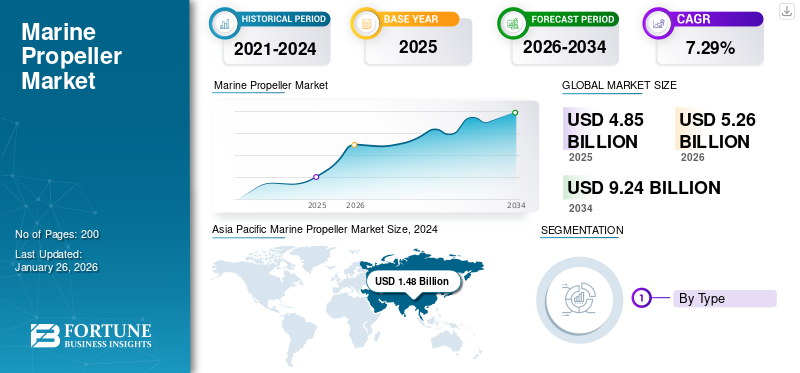

世界のマリンプロペラ市場規模は、2025年にUSD 4.85 billionでした。市場は、2026年のUSD 5.26 billionから2034年までにUSD 9.24 billionへ成長すると予測されており、予測期間中のCAGRは7.29%です。アジア太平洋地域は、2025年に33.08%の市場シェアでマリンプロペラ市場を支配しました。

船舶用プロペラは、放射状に配置されたブレードとプロペラシャフトからなる複雑な設計を有しています。回転するブレードが生み出す動力は、中央ハブ構造を介して海軍艦艇を水中推進させます。艦艇の速度と機動性の要求に応じて、最大5~6枚の放射状ブレードが設置可能です。

海事分野における燃料効率に優れ環境持続可能な推進システムへの需要拡大が、船舶用プロペラの技術革新を牽引している。この変革には、燃料効率の向上と排出ガス削減を実現するハイブリッド推進技術や電気推進技術の導入が含まれる。世界貿易と海運事業の拡大、ならびに海洋観光やレジャーボート利用の成長が、先進的な船舶用プロペラの需要を促進している。この動向は、多様な船舶規模に対応する効果的で信頼性の高い推進システムの必要性を浮き彫りにしている。2021年4月、ロールスロイスはフィンカンティエリ・マリネット・マリン社と合意に達し、米海軍のコンステレーション級(FFG-62)ミサイルフリゲート艦プログラム向けに最大40基の固定ピッチプロペラを設計・製造することとなった。

ウクライナとロシアの黒海沿岸港湾は、トウモロコシ、原油、小麦の主要輸出拠点である。戦争により海上輸送と輸出が停止し、海運部門の成長が鈍化している。

一方、欧州諸国はロシアの侵攻を受けて防衛費を増額している。ドイツは防衛費をGDP比2%以上に引き上げ、1090億米ドルを計上した。これは2021年の防衛費総額を上回る額である。

さらに、ポーランドとデンマークも安全保障目的で防衛予算の増額を表明した。2022年3月16日、ポーランド国防相はバルト海における海軍戦力強化のため、新型対機雷艦(MCV)3隻を調達すると発表した。

2022年1月22日、ロシアは軍事演習のため戦闘艦・補給艦140隻、軍用車両1,000台、航空機50機以上を配備したと報じられた。これに対しNATOは地中海地域に戦闘機100機以上と同盟艦船120隻を派遣した。

新鋭艦艇の調達費増加と艦艇近代化への支出拡大に伴い、予測期間中に市場は大幅な成長を遂げる見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のマリンプロペラ市場インサイト

日本では、造船業や海運業の高度化に伴い、効率性と耐久性に優れたマリンプロペラへの需要が高まっています。燃費改善や排出ガス削減、騒音低減といった環境規制への対応が求められる中、先進的な設計技術や材料開発が進んでいます。商船、漁船、レジャーボートなど多様な用途での最適化が進むことで、運航効率や安全性の向上が実現されています。日本市場は、高い技術力と精密製造能力を背景に、マリンプロペラ分野での革新と成長の機会が広がる重要な領域となっています。

船舶用プロペラ市場の概要とハイライト

市場規模と予測

- 2025年 市場規模:USD 4.85 billion

- 2026年 市場規模:USD 5.26 billion

- 2034年 予測市場規模:USD 9.24 billion

- CAGR:2026–2034年で7.29%

市場シェア

- アジア太平洋地域は、中国・韓国・日本における急速な造船活動、海軍艦隊の近代化進展、東南アジアにおける海洋観光の増加を背景に、2025年に33.08%のシェアで船舶用プロペラ市場を支配した。

- タイプ別では、2024年にプロペラが最大のシェアを占めた。これは、海軍艦艇、商船、レクリエーション船艇での広範な使用と、3Dプリントなどの先進的な製造方法の採用によるものである。

主要国の動向

- 日本:先進海軍艦艇向け高耐久性ステンレス鋼プロペラへの強い需要と、厳格な排出規制への適合。

- 米国:海軍近代化計画の増加と、米海軍コンステレーション級ミサイルフリゲート艦などの契約が、プロペラ生産と技術革新を促進。

- 中国:一帯一路構想と大規模な造船インフラにより、商船生産・輸出における世界的な主導的地位を確立。

- 欧州(ドイツ、英国、フランス):防衛予算の増加、EU環境規制と近代的クルーズ船需要に牽引された持続可能な低排出推進技術の採用。

市場動向

市場推進要因

造船業界における電気推進技術需要の増加が市場成長を牽引

電気推進システム(EPS)は、船舶を動力源とするハイブリッドディーゼルおよびガスタービンエンジンを含む。ディーゼル発電機によるエネルギーでプロペラブレードを駆動するため、クラッチやギアシステムが不要となる。

従来システムと比較し、この技術には数多くの利点がある。機械部品の可変配置による優れた冗長性、機動性の向上、積載量の増加、汚染物質の削減、燃料消費量の低減を実現する。2020年5月、韓国造船会社の大宇造船海洋は、韓国海軍のKDDX駆逐艦およびLPX-II強襲揚陸艦プロジェクト向けに電気推進システムを開発した。マリンエンジニアリングは、韓国海軍のKDDX駆逐艦およびLPX-II強襲揚陸艦プロジェクト向けに電気推進システムを開発した。

パンデミック後の貿易再開により国際海上貿易が成長、市場拡大を牽引

国連貿易開発会議(UNCTAD)の報告によれば、パンデミックによる医療・経済危機とサプライチェーン課題の影響で、世界の海上貿易・輸送は深刻な打撃を受けた。海洋プロペラ市場は、特にパンデミック後の期間において、国際海上貿易に牽引され大幅な成長が見込まれる。2020年の大幅な落ち込み後、世界貿易は2021年と2022年に急速に回復し、2021年初頭にはパンデミック前の水準に戻った。最近の貿易量の増加は、特に信頼性が高く効率的な推進システムに対する海上輸送サービスの需要を高めている。2023年には海上貿易量が2.4%増加し、122億9200万トンに達し、2022年の減少から回復した。

この船舶用プロペラ市場の成長は、世界経済の回復力と、地政学的緊張や物流上の課題による貿易動態の変化に支えられた。国連貿易開発会議(UNCTAD)は、2024年の海上貿易が2%増加し、2025年から2029年にかけて年平均2.4%の成長率が見込まれると予測している。コンテナ貿易は2024年に3.5%拡大し、2025年から2029年までは年率2.7%の成長が見込まれる。さらに2023年には、距離調整済み貿易量を示すトンマイル成長率が総トン数成長率を上回り、4.2%増加した。これはウクライナ紛争やパナマ運河の水位低下などによる航路延長が要因である。

市場の制約要因

厳格な環境規制の実施が市場成長を阻害する可能性

新たなIMO2020規制により、燃料油中の硫黄含有量は質量比3.50%から0.50%へ削減が義務付けられる (質量比)に削減しなければならない。これらの新規制は、沿岸地域や港湾都市における健康被害の軽減と、貿易航路沿いの酸性雨や雷雨などの環境影響の緩和を目的としている。こうした厳しい環境法は海上商業活動に多大な影響を与え、事業拡大を阻害するだろう。

国際海事機関(IMO)は、IMO2020として知られる厳格な硫黄規制を実施した。この新たな環境規制は国際海運コストに影響を与える。これらの規制は、世界中を航行する船舶から排出される硫黄酸化物(SOx)のレベルに直接関連している。現代の商船やコンテナ船は、一般的に「バンカー燃料」と呼ばれるものです。これには、マリンガスオイル(MGO)、マリンディーゼルオイル(MDO)、マリン燃料油(MFO)、重質燃料油(HFO)、中間燃料油(IFO)が含まれます。

市場機会

先進的で持続可能、デジタル対応の推進システムが堅調な市場機会を創出

厳格化する環境規制: 国際海事機関(IMO)の排出基準と世界的な脱炭素化目標は、先進的なプロペラや推進システムを含む、よりクリーンで燃料効率の高い技術への需要を促進しています。

技術的進歩:プロペラ設計(例:可変ピッチ、ハイブリッドシステム)の革新、高性能材料の使用、デジタル化、およびIoTと自動化の統合は、効率性、信頼性、運用制御を向上させている。

世界貿易と海運の成長:国際海上貿易の増加、貨物船・旅客船への需要拡大、海洋観光の拡大が、効率的な船舶とプロペラの必要性を高めている。

持続可能性への移行:排出量削減と代替燃料(LNGおよびハイブリッド/電気システム)導入への業界の注力は、グリーン海運イニシアチブを支援するプロペラソリューションの機会を創出しています

船舶用プロペラ市場の動向

固定ピッチプロペラの採用拡大が市場成長を促進

固定ピッチプロペラの採用と実装は近年増加している。固定ピッチ船舶用プロペラでは、シャフトとブレードがハブに恒久的に接続されており、固定ピッチの位置は製造時(通常は鋳造工程)に設定される。銅合金が製造に頻繁に使用される。固定ピッチプロペラは、機械的または油圧的な連動機構を必要としないため、耐久性と信頼性から選ばれる。可変ピッチプロペラ(CPP)と比較して、製造・設置・運用コストが低く、これが採用をさらに促進している。

船舶推進システムにおけるリムスラスターの採用拡大が市場成長を強化

リムスラスターは近年、主要な船舶用プロペラ競合製品の中で人気が高まっています。これは低コストで軽量な推進システムです。ドイツに本拠を置くSCHOTTEL社は、騒音と振動の低減を目的とした先進的なリムスラスターを開発しました。Schottelリムスラスターは、メンテナンス費用を抑えつつ、船舶推進システムの効果を向上させます。交換可能なブレードとスライドベアリング、水潤滑ベアリング、コスト効率の高い運用がリムスラスターの特徴である。海軍艦艇におけるリムスラスターの採用増加により、市場は成長する見込みである。

環境配慮型推進システムの採用が市場成長を牽引

船舶推進システムは、環境への影響を最小限に抑えながら船舶を推進します。国際海事機関(IMO)は海運業界向けに排出削減目標を設定しており、国際海運からの炭素排出量を2030年までに少なくとも40%、2050年までに70%削減することを目指しています。

- アジア太平洋地域では、船舶用プロペラ市場が2023年の13億米ドルから2023年には14億8000万米ドルへと成長しました。

燃料費の高騰により、風力を利用して商用船を推進するエンドユーザーは、風力推進システムへの関心を高めています。これはまた、大量の二酸化炭素(CO2)を排出する従来の推進方法の代替手段としても機能します。国際風力推進船協会(IWSA)は2021年2月、海運業界の脱炭素化を加速させる新たな取り組みを開始した。このキャンペーンは「風力推進の10年」と呼ばれ、持続可能性の向上と排出量削減のため、風力補助推進、ハイブリッド代替推進方法、代替燃料、エネルギー効率化対策の導入促進を目的としている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

タイプ別

海軍艦艇での使用増加を背景にプロペラセグメントが主導

タイプ別では、本市場はプロペラ、スラスター、その他に分類される。

2024年、プロペラセグメントは海洋プロペラ市場で最大のシェアを占めました。この優位性は、海軍艦艇、レクリエーションボート、商船の使用増加によるものです。さらに、主要企業の市場拡大、海洋分野における3Dプリンティングの登場、および海軍艦艇への需要増加がセグメント成長を牽引すると予測される。

- プロペラセグメントは2023年に49.7%のシェアを占めると予想される。

2021年4月、ナカシマプロペラはベッカー・マリン・システムズの買収を発表した。両社が保有する高効率プロペラ、舵、省エネ船舶機器など幅広い製品ポートフォリオにより、この買収が市場成長を促進すると予測される。

スラスターセグメントは、2025年から2032年の予測期間において最も急速に成長するセグメントと見込まれています。このセグメントは、海軍艦艇、商船、レクリエーション船舶における先進推進システムへの需要増加により著しい成長を遂げています。船首スラスターやアジマススラスターを含むスラスターは、限られた空間での精密な操縦性を実現するため採用が増加しており、現代の船舶設計に不可欠な存在となっています。さらに、 海事観光活動の増加により、効率的なスラスターやプロペラを必要とする小型船舶の需要が高まっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

輸入品・資材の貿易増加により商船セグメントが最高CAGRを示す見込み

用途別では、本市場は商船、軍艦、レクリエーション用ボート、その他に分類される。

予測期間中、商船セグメントが最も高いCAGRで成長する見込みです。この成長は、世界的な輸入品・資材取引の拡大に起因します。UNCTAD報告書(2021年)によると、乾貨物船は総載貨重量トン数において42.5%と最大のシェアを占めています。

海軍艦艇セグメントは、中国、米国、ロシアなどからの防衛艦艇需要の高まりにより、2025年から2032年にかけて顕著な成長を示す見込みです。

レクリエーションボートセグメントは、レクリエーションボート用プロペラの技術革新により、著しいCAGRで成長すると予測される。例えば2024年9月、ロールスロイスは海軍用プロペラ及びハンドリング事業をフェアバンクス・モース・ディフェンス(FMD)に売却する契約を締結した。この取引には北米全域の複数拠点が含まれ、パスカグーラにある船舶用プロペラ及びウォータージェット製造施設が特徴である。ロールスロイスは、海軍用ガスタービンおよび発電機セット事業を維持する。同事業は、海軍推進システムおよび艦内電力需要向けに高出力密度ソリューションを提供する。

ブレード数別

商船需要の増加と造船活動の活発化が5枚ブレードプロペラを牽引

ブレード数による市場分類は、3枚ブレード、4枚ブレード、5枚ブレード、その他に分けられる。

商船、海軍・沿岸警備隊、レクリエーション船舶の納入台数増加に伴い、5枚羽根型船舶用プロペラへの需要が高まっています。2024年には5枚羽根セグメントが最大のシェアを占めました。中国、日本、 韓国、ギリシャにおける造船活動の増加と主要造船国の台頭は、パンデミックによる経済的影響と2019年の市場成長鈍化を背景に、市場統合をもたらしました。

例えば中国、インド、シンガポールでは造船業界の合併が進んでいます。最大手造船会社であるマリンエンジニアリングと現代重工業、大宇造船海洋は、地域政府および造船業界による市場競争審査の結果を待っている状況です。

2025年から2032年の予測期間において、3枚羽根セグメントが最も急速な成長を示すと推定される。3枚羽根プロペラは効率性と費用対効果の高さから重要な役割を果たす。レクリエーションボートや旅客フェリーなどの小型船舶に広く採用されている。軽量設計、高速性能、コスト優位性がセグメント成長を後押ししている。

推進方式別

スターンドライブセグメントが優位性を維持、高出力性能が要因

推進方式に基づき、市場は船内機、スターンドライブ、船外機、その他に分類される。船内機推進システムは、2025年から2032年の予測期間中に顕著な成長を示す見込みである。先進的な船内機システムを搭載した船舶では、エンジンが船体内部に設置される。船内機システムは水上スポーツボートで広く採用されており、プロペラに接続されたドライブシャフトによって推進力を得る。

2024年にはスターンドライブセグメントが最大の市場シェアを占めた。これは最も強力な推進システムと見なされており、船内機や船外機よりも高い馬力を発生させて船舶を推進できる。

材質別

推進システムでの使用拡大によりステンレス鋼セグメントが主導

材質別では、市場はアルミニウム、ステンレス鋼、アルミニウム、青銅、ニッケルアルミニウム青銅、その他に分類される。

船舶用プロペラは、アルミニウムやステンレス鋼などの耐食性合金で構成されている。2024年には、推進システムにおけるステンレス鋼材料の使用拡大により、ステンレス鋼セグメントが最大の市場シェアを占めました。他の材料よりも高い強度と信頼性を提供します。

その他の一般的な材料として、アルミニウム合金、青銅、ニッケル-アルミニウム青銅などが使用されています。推進システムにおける耐食性合金材料の採用増加が、セグメント成長を牽引するでしょう。

予測期間中、アルミニウムセグメントが最も急速に成長すると見込まれています。アルミニウムは軽量性、コスト効率、性能上の優位性から重要な役割を果たします。アルミニウム材料はステンレス鋼や青銅の代替品よりも大幅に軽量であり、船舶の加速性能と燃料効率を向上させます。その軽量性は、速度と機動性が重要なレクリエーションボートや小型商用船舶に理想的です。また修理が容易なため、セグメント成長を見込むオペレーターのメンテナンスコスト削減にも寄与します。

エンドユーザー別

海運貿易の増加によりOEMセグメントが最速成長を示す見込み

エンドユーザーに基づき、市場はOEMとアフターマーケットに分類される。

OEMセグメントは、中国、インド、オーストラリアからの商船向け海上貿易需要の増加により、予測期間中に最も速い成長を記録すると予測されています。これらの商船は、船舶を推進するための先進的な船舶用プロペラを装備しています。

アフターマーケットセグメントは、世界的な海上貿易拡大に伴う商船のアップグレード増加により、2025年から2032年の予測期間中に著しい成長を示すと推定される。アフターマーケットセグメントにはプロペラ部品のメンテナンスが含まれる。

船舶用プロペラ市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカを対象に本市場を分析する。

Asia Pacific Marine Propeller Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2024年に14億8,000万米ドルに達し、同年に最大の市場シェアを占めました。これは、インドや中国などの新興経済国におけるフリゲート艦やコルベット艦の需要増加が海軍艦隊の連携強化を推進したためです。複数の調達イニシアチブとクルーズ船における近代的設備への需要増加が、市場成長をさらに促進している。韓国は同地域における商船の最大供給国である。加えて、旧式船舶向け船舶プロペラ設計システムのアップグレードが市場成長を牽引している。海上旅行観光活動の人気高まりも、この地域における主要な成長要因である。

欧州市場は予測期間中、最も急速に成長するセグメントと見込まれており、フランス、ドイツ、英国、ロシアに主要な船舶内装メーカーが存在することがこれを支えています。クルーズ船やヨットへの需要増加が市場拡大を牽引しています。SCHOTTEL、ボルボ・グループ、Wärtsiläなどの企業は は欧州市場で重要な役割を担い、多様な船舶向けに設計された各種推進システムを提供している。主要メーカーや研究機関との提携が技術革新を推進している。海洋運用への知能技術と自動化の導入は、プロペラの性能向上と燃料効率の改善をもたらしている。これらの革新は、船舶性能を最大化するための即時調整を可能にすることで運用上の利点を提供する。

北米では2025年から2032年にかけて著しい成長が見込まれる。この成長は、同地域の海洋産業の繁栄、最大規模の海運会社の存在、海洋分野への投資増加、および船舶用プロペラメーカー数の増加により、米国におけるドライカーゴ船のリアルタイムデータ交換機能のアップグレードに起因する。さらに、カナダにおける海洋観光向け特殊船舶の需要の高まりが、市場拡大をさらに促進すると予想される。

中東・アフリカおよびラテンアメリカ市場は2025年から2032年にかけて著しい成長を遂げる見込みです。これらの地域における市場発展は、富裕層の増加、旅行・ビジネス機会の拡大、旅客嗜好の変化、近代的な船舶設備への需要増、造船産業の増加によって推進されています。

競争環境

主要業界プレイヤー

市場成長を推進する主要プレイヤーの技術トレンド

今後の市場トレンドには、燃料効率の高い推進システム、改良材料、リムスラスター、防汚コーティングが含まれます。現代重工業やMAN SEなどの主要企業は、多様な製品ポートフォリオと研究開発活動を通じてイノベーションを推進している。ブランズウィック社は2020年8月、操縦性を高めるため水流を捉えるスマートトウ技術を搭載した「MerCruiser Bravo Four S」フロントドライブを発表した。

主要船舶用プロペラ企業一覧(プロファイル対象)

- ABボルボ(スウェーデン)

- ブランズウィック・コーポレーション(米国)

- コンスバーグ・グルッペン(ノルウェー)

- メクレンブルガー・メタルグス社 (ドイツ)

- ブラントンズ・プロペラ社 (英国)

- 現代重工業株式会社(韓国)

- 川崎重工業株式会社(日本)

- MAN SE(ドイツ)

- ナカシマプロペラ株式会社(日本)

- ロールスロイス・ピーエルシー(英国)

- SCHOTTEL Group (ドイツ)

- Michigan Wheel Holdings LLC (米国)

- Wärtsilä Corporation(フィンランド)

- VEEM Propellers Ltd.(オーストラリア)

- Andritz AG(オーストリア)

主要産業動向

- 2025年1月 - ショットル社は、ダーメン社がポルトガル海軍向けに建造中の多目的支援艦(MPSS)向けにプロペラとスラスターを供給する契約を獲得した。主推進システムとして、ショットル社はEcoPellerタイプSRE 560方位スラスター2基を供給する。各スラスターの電力入力は2,600kWである。

- 2025年1月 - コングスベルグ・マリタイムは、インドネシア海軍の最新鋭高速攻撃艇KCR-70向けに高度な推進・操縦システムを供給する契約を獲得した。FACM-70設計を基に開発されたこれらの艦艇は、現在トルコのセフィネ造船所で建造中である。最先端の推進システムは、追加動力を供給する中央カメーワ水噴射装置と、ツイン可変ピッチプロペラ(CPP)プロマスシステムを統合している。このハイブリッド構成により速度、機動性、効率性が向上し、高速機動時には40ノットを超える速度を達成可能となる。

- 2024年12月 - シャロー・マリンは、防衛契約分野の主要ディストリビューターであるADS社を通じて、画期的なシャロープロペラが認定サプライヤー選択肢として提供開始されることを発表予定。ADS社との提携により、米海軍、沿岸警備隊、その他の政府機関を含む複数の防衛部門が、シャロー社の最先端プロペラをより容易に入手できるようになる。

- 2024年11月 - 海軍技術強化に向けた重要な動きとして、インドと英国はインド海軍向け電気推進システムの共同設計・開発に関する協定に署名した。英国ポーツマスで開催された電気推進能力パートナーシップ第3回合同作業部会会議で調印された本協定は、最先端海洋技術の国内開発促進における顕著な進展を示すものである。

- 2024年9月 - アークライン・インベストメント・マネジメント傘下のフェアバンクス・モース・ディフェンスは、米国海洋防衛産業における顧客向け能力と提供サービスの強化を目的として、ロールスロイスの海軍推進装置・ハンドリング部門を買収する合意に達した。(アークライン・インベストメント・マネジメント傘下)は、米国海洋防衛産業における顧客向け能力と提供品目を強化するため、ロールスロイスの海軍推進装置・ハンドリング部門買収で合意に達した。ロールスロイスの海軍用推進プロペラは、米海軍の艦隊支援艦、水上戦闘艦、水陸両用艦、空母、ならびに米国沿岸警備隊の艦艇に採用されている。さらに、同社のハンドリングシステムは海軍の水上戦闘艦にも採用されている。

レポート概要

本調査レポートは、当該市場に関する定性的・定量的知見を提供する。市場およびセグメントの詳細な分析に加え、 また、市場動向、COVID-19の影響、新興トレンド、UNCTAD海運報告書、競争環境に関する詳細な分析を提供します。さらに、合併・買収、パートナーシップ、SWOT分析、ポーターの5つの力分析、主要市場プレイヤーの事業戦略、ミクロ・マクロ経済指標など、最近の業界動向に関する情報も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.29% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

刃の数で

|

|

|

推進力によって

|

|

|

素材別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年にUSD 5.26 billionであり、2034年までにUSD 9.24 billionに達すると予測されています。

2025年、アジア太平洋地域の市場規模はUSD 1.61 billionでした。

CAGR 7.29%を記録し、市場は予測期間(2026-2034年)において安定した成長を示すと予想されています。

タイプごとに、プロペラセグメントが市場をリードしました。

造船業界は、電気推進技術に対する需要の増加が市場の成長を促進する重要な要因です。

ABボルボ(スウェーデン)、ブランズウィックコーポレーション(米国)、Caterpillar(米国)、Hyundai Heave Industries Co.、Ltd。(韓国)は、市場の主要なプレーヤーです。

アジア太平洋地域は、2025年に市場シェアの面で市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート