歯科用クラウン市場規模、シェア及び業界分析:タイプ別(既製品、カスタム製品)、材質別(セラミック、金属、金属焼結陶材)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測(2026-2034年)

主要市場インサイト

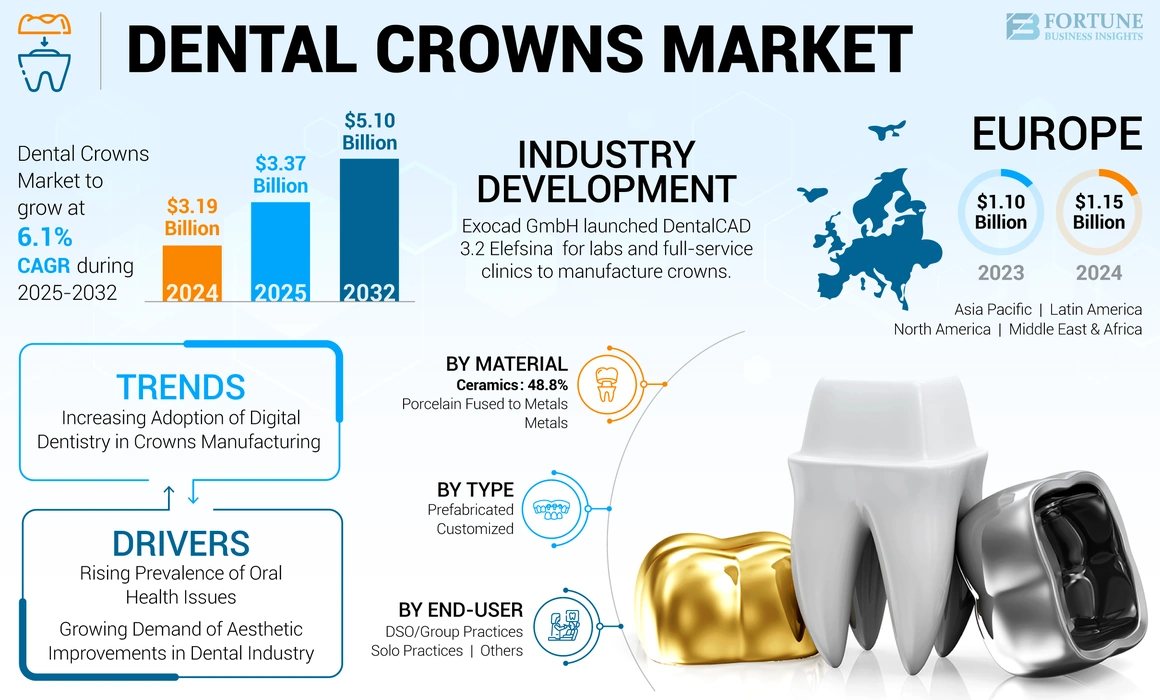

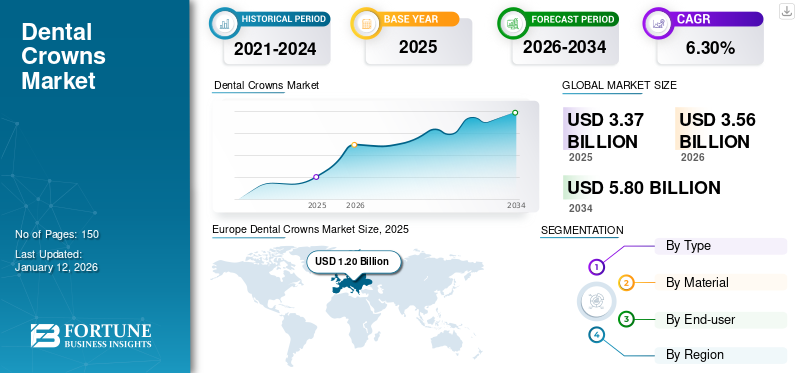

世界の歯科用クラウン市場規模は2025年に33億7,000万米ドルと評価された。市場は2026年の35億6,000万米ドルから2034年までに58億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.30%を示すと予測されている。欧州は2025年に35.66%の市場シェアで歯科用クラウン市場を支配した。

歯科用クラウンは、損傷または虫歯になった歯の上に装着する歯型の被せ物である。歯の形状、サイズ、強度を回復させると同時に外観を改善します。クラウンは陶材、金属、またはそれらの組み合わせでカスタムメイドされ、歯に完璧にフィットします。弱った歯を保護し、歯科インプラントを覆い、変形や変色した歯の審美性を高めます。これらの製品は歯を強化しさらなる損傷を防ぐことで、口腔健康維持に重要な役割を果たします。

市場の成長は、虫歯、外傷、歯の喪失などの口腔疾患の増加、および世界的な歯科補綴処置の増加に起因しています。さらに、クラウン装着を含む歯科審美性を改善する審美歯科処置への高い需要が、予測期間中の市場成長を促進すると予想されます。加えて、口腔衛生の重要性に対する認識の高まりにより、クラウンを含む歯科治療を求める患者数が増加すると予想され、これが市場の成長を促進すると見込まれています。

COVID-19パンデミックにより、歯科施設の閉鎖や制限が実施された結果、クラウンの需要は大幅に減少しました。政府による規制により患者来院数が減少し、歯科補綴処置が遅延したことで、これらの製品の販売に影響が生じた。しかし2021年には、歯科サービスが段階的に再開され安全対策が実施されたことで、市場は回復の兆しを見せた。さらに、口腔衛生への意識の高まりと審美歯科への需要増加も相まって、2022年には市場はパンデミック前の水準まで回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科用クラウン市場インサイト

審美性と耐久性が求められる日本の歯科医療では、歯科用クラウンの需要が安定しています。ジルコニアやセラミックなど高品質素材への関心が高まり、デジタル技術を活用した精密な補綴設計が普及しています。患者満足度向上と治療品質の向上を目的に、歯科用クラウン市場は今後も継続した発展が期待されています。

歯科用クラウン市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:33億7,000万米ドル

- 2026年市場規模:35億6000万米ドル

- 2034年予測市場規模:58億米ドル

- CAGR:2026年~2034年 6.30%

市場シェア:

- 2025年、欧州は世界歯科クラウン市場を35.66%のシェアで支配しました。これは主に、口腔医療を促進する強力な政府施策、歯科技工所におけるCAD/CAM技術の普及拡大、ドイツ、英国、フランスなどの国々における修復歯科治療および審美歯科処置の増加によるものです。

- タイプ別では、カスタムクラウンが2025年も最大の市場シェアを維持すると予測される。この優位性は、デジタルデンタル技術の普及拡大、個別化された審美ソリューションへの需要増加、既製品代替品に対するカスタムクラウンの精度・耐久性の向上によって牽引されている。

主要国の動向:

- 日本:歯の喪失率が高い高齢化人口と、審美性に優れ低侵襲な修復ソリューションへの需要増加が市場を牽引。歯科診療所におけるCAD/CAMシステムの導入が市場拡大を支える。

- アメリカ合衆国:デジタル歯科の普及拡大、口腔審美への意識向上、多数の補綴専門医と歯科医院が存在することで需要が促進されている。成人の部分的または完全な歯の喪失の有病率の高さと可処分所得の高さが、カスタムクラウンおよびセラミッククラウンの成長を支えている。

- 中国:虫歯や歯の喪失の有病率の上昇、歯科インフラへの投資増加、口腔衛生への意識の高まりがクラウン需要を牽引している。さらに、より迅速かつ精密なクラウン製造のためのデジタル技術の採用が拡大している。

- 欧州:強力な歯科保険適用範囲、政府主導の口腔衛生プログラム、ジルコニアやリチウム二ケイ酸塩などの材料における技術進歩に支えられ、欧州は歯科用クラウン市場における世界的なリーダーであり続けている。ドイツやイタリアなどの国々は、多数の歯科技工所や補綴専門医が存在するため、主要な貢献国となっている。

歯科用クラウン市場の動向

クラウン製造におけるデジタル歯科技術の採用拡大

近年、歯科診療現場では、従来の方法からデジタル技術への移行が進み、歯科クラウンの製造に広く活用されています。CAD/CAM技術の応用範囲は、これらの技術に関連する様々な利点により急速に拡大しています。例えば、クラウン製造に伴う複雑な工程を最小限に抑えます。さらに、 ワークフローの最適化、生産性の向上、無限の再現性 などが、歯科診療におけるCAD/CAM技術利用の利点の一部である。

例えば2024年3月には、Desktop Healthが歯科医師向けに新プログラムを発表。デジタル技術導入を簡素化し、患者ケアと診療効率の向上を図るものです。歯科医向けデジタル技術を投入する企業へのこうした注目は、予測期間中に歯科用クラウンの需要増加につながると予想されます。

さらに、デジタルデンティストリーは、各患者の固有の口腔解剖学的構造や審美的嗜好に合わせて、これらの製品をカスタマイズおよびパーソナライズすることを可能にします。このレベルのカスタマイズは、患者の満足度を高め、より良い治療結果に貢献します。さらに、COVID-19パンデミックは、遠隔診療を容易にし、物理的な来院の必要性を減らすため、デジタルデンティストリーの導入を加速させました。

[JhcdbTb0Kz]

歯科用クラウン市場の成長要因

口腔健康問題の増加が市場成長を牽引

虫歯や歯の喪失の増加に伴い、世界中で歯科クラウンなどの歯科補綴物の導入が増加しています。

虫歯や歯の腐食は、世界中で何百万人もの人々に影響を与える一般的な口腔健康問題です。口腔衛生状態の悪化、不健康な食習慣、加齢などの要因が、あらゆる地域における虫歯や歯の喪失の増加に寄与しています。

- 例えば、WHOグローバル口腔保健状況報告書(2022年)によれば、口腔疾患は世界で約35億人に影響を与えていると推定されています。これほど多くの口腔疾患患者が存在するため、クラウンなどの補綴ソリューションに対する需要が増加すると予想されます。

これらの要因により、損傷または欠損した歯の審美性と機能を回復させる製品への需要が高まっています。これらの製品は、歯の可視表面全体を覆う補綴キャップとして機能し、強度、保護、外観の改善を提供します。

歯科業界における審美性改善への需要拡大が市場成長を促進

先進国における可処分所得の増加とライフスタイルの変化は、審美歯科治療への投資意欲を高め、これらの国々での製品採用をさらに促進しています。

歯科用クラウンは、損傷・変色・変形した歯に対して自然な見た目を実現する解決策を提供し、審美的な懸念に対処する上で極めて重要な役割を果たします。これらのクラウンは天然歯の色調・形状・半透明性を模倣するよう設計されており、それによって笑顔の全体的な印象を改善します。

例えば、2021年3月にBMC Oral Health誌に掲載された研究によると、サウジアラビア東部州を対象とした横断研究において、青少年の笑顔への不満の最も多い理由として、歯列の整列(34%)と歯の色(33%)が挙げられました。このように不満を持つ青少年の割合が高いことは、笑顔を改善するためのクラウン需要を押し上げると予想されます。

セラミックやジルコニアなどの歯科材料の進歩により、優れた審美性と耐久性を兼ね備えた高審美性クラウンの開発が可能となった。近年、患者、特に女性は、最適な口腔健康を維持しながら望ましい審美的な改善を実現するため、こうした審美性に優れた選択肢をますます選択するようになっています。したがって、これらの要因が世界の歯科用クラウン市場の成長に寄与しています。

抑制要因

発展途上国における歯科クラウンの保険適用制限が市場成長を阻害

発展途上国における限定的な保険適用は、市場にとって大きな制約要因となっている。クラウン装着を含む歯科治療が保険プランで部分的または全額カバーされる先進国が多い一方で、発展途上国では保険適用が不十分な場合が多い。これにより、これらの製品を含む歯科治療を求める患者にとって経済的障壁が生じている。

例えば、歯科クリニック「Dentistry At Its Finest」の発表によると、歯科クラウンの費用は1歯あたり500~3,000米ドルに及ぶ。またクラウンの平均小売価格は材質によって異なり、セラミック製品の場合、1歯あたり800~3,000米ドルとなる。同様に、ポーセレンフュージョン・トゥ・メタル(PFM)クラウンの費用は1歯あたり800~1,400米ドルです。

発展途上国では、歯科治療に対する保険償還支援が不十分であり、自己負担額が高額になるケースが多く見られます。その結果、患者は代替となる低コストの治療法を選択したり、歯科治療そのものを遅らせたりする可能性があり、これが製品需要の阻害要因となります。

さらに、発展途上国におけるこれらの製品の高コストは、患者による採用に制限をもたらし、市場成長を阻害しています。

歯科用クラウン市場セグメント分析

タイプ別分析

カスタマイズ型セグメントが最大のシェアを占める見込み(製品に関連する様々な利点による)

タイプ別では、市場は既製品とカスタマイズ型に区分される。

2024年には、精密なフィット感、優れた審美性、最適な機能性を提供し、歯科的状態を効果的に解決するといった様々な要因により、カスタムセグメントが最大の市場シェアを占めました。さらに、デジタル技術の進歩によりカスタマイズプロセスが合理化され、よりアクセスしやすく効率的になりました。カスタマイズ性、品質、技術進歩のこの組み合わせが、予測期間中のセグメント成長を促進すると予想される。

既製クラウンセグメントは2024年に大きな市場シェアを占めた。この大きなシェアは、歯や詰め物を保護するために、恒久的なクラウンを装着する前にプレハブクラウンの使用が増えていることに起因しています。対照的に、恒久的なクラウンは別の材料で作られています。さらに、これらのクラウンに関連する利点、例えば、チェアサイドでの作業時間が最小限で済むこと、効率性、一般的な歯科問題への対応の簡便さなどが、予測期間中のセグメント成長を推進すると予想されます。

材質別分析

セラミックスセグメントは補綴処置における材質採用拡大により主要シェアを維持

用途別では、市場はセラミック、金属、および金属焼結陶材に区分される。

2024年時点でセラミックスセグメントが最大の市場シェアを占め、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。このセグメントの成長は、審美性、生体適合性、耐久性に起因します。これらの材料で製造されたクラウンは自然な外観を提供し、周囲の歯とシームレスに調和し、患者の審美性に対する要望を満たします。

さらに、セラミック材料の利点にはアレルギー反応のリスクが最小限であること、およびクラウンの強度が含まれます。加えて、セラミック製造技術の進歩により多様な選択肢が生まれ、セラミッククラウンの採用が増加し、セグメントの成長を促進しています。

ポーセレンフュージッドメタル(PFM)セグメントは2024年に大きな市場シェアを占め、予測期間中に大幅なCAGRで成長すると見込まれています。PFM材料は、金属下地構造の耐久性と自然な見た目のポーセレンを融合させたもので、歯科修復における患者の需要を高めています。さらに、他の材料と比較して手頃な価格であることも、市場における大きなシェア獲得に寄与しています。

[YmDFBoIwsj]

エンドユーザー別分析

個人開業医が主要シェアを占める見込み:これらの診療環境における修復治療の患者来院増加が要因

エンドユーザーセグメント別では、市場は個人開業医、DSO/グループ診療、その他に区分される。

2024年、個人開業医セグメントは歯科クラウン市場で最大のシェアを占め、2025年から2032年の予測期間中に大幅なCAGRで拡大すると予想される。このセグメントの成長は、個人開業医として働く歯科医の数が多いためである。さらに、補綴処置を選択する個人開業医への患者来院数の増加が、予測期間中のセグメント成長を牽引すると見込まれる。

- 例えば、CDC(米国疾病予防管理センター)によると、2019年に米国で歯科受診した小児は86.9%に達しており、これは米国市場における本製品の潜在的可能性を反映している。

DSO/グループ診療セグメントは、2025年から2032年の予測期間において最も高いCAGRで成長すると予測されています。このセグメント成長は、単独開業と比較したDSOの利点(独自の運営環境再構築に伴う経費削減など)に対する認識の高まりによるものです。したがって、DSO/グループ診療セグメントは予測期間中に急成長すると推定されます。

その他セグメントには、地域医療センターや病院が含まれます。このセグメントの成長は、クラウンなどの修復歯科処置の症例増加によるものです。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

[VRbNsaSyT1]

欧州は2024年に11億5000万米ドルの収益で市場を支配し、予測期間中も優位性を維持すると見込まれています。この支配的なシェアは、口腔衛生に関する意識向上を図る政府主導の取り組みの増加による製品需要の拡大に起因しています。さらに、同地域における歯科用CAD/CAM装置の増加は、歯科施設におけるクラウンの採用拡大につながると予想される。

北米は2024年に第2位のシェアを占めた。このシェアは、米国における先進技術ベースの歯科用クラウンの普及拡大、歯科疾患の有病率上昇、主要メーカーの存在、補綴分野の大手企業間の提携拡大など、複数の要因に起因する。例えば、 米国補綴歯科学会によれば、3,600万人以上のアメリカ人が歯を全く持っておらず、1億2,000万人が少なくとも1本の歯を失っている。

アジア太平洋地域は予測期間において最も高いCAGRで成長すると見込まれています。この成長は、虫歯や歯の喪失の有病率の高さ、医療インフラの発展、クラウン製造におけるCAD/CAMなどの先進技術の採用増加に起因しています。さらに、口腔衛生に関する意識の高まりが、同地域の市場成長を促進すると予想されます。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、これらの地域における歯科医療費の増加と歯の喪失の発生率上昇に起因しています。

主要業界プレイヤー

技術的に先進的な製品ポートフォリオを有する企業が主要な市場シェアを占める

市場は高度に細分化されており、世界中に膨大な数の歯科技工所が存在しています。3M、Directa AB、Altimed JSC、Cheng Crownsが市場の主要プレイヤーです。これらの企業は2024年に大きな市場シェアを占めました。これらは、堅牢かつ多様な製品ポートフォリオ、強力な地理的プレゼンス、先進国における大規模な顧客基盤などの要因により、顕著な地位にある企業の一部です。さらに、他社買収や新製品発売などの戦略的取り組みが、主要プレイヤーが世界市場での地位を維持・強化するのに役立つと予想されます。

この市場で活動するその他の企業には、グライドウェル、アセロクラウンズ、その他中小規模のプレイヤーが含まれます。これらの企業は、今後数年間で市場シェアを獲得するため、パートナーシップ、協業、地理的拡大など様々な戦略的活動に取り組んでいます。

主要歯科用クラウン企業一覧:

- Cheng Crowns (米国)

- Altimed JSC (ベラルーシ)

- Acero Crowns (米国)

- Directa AB (スウェーデン)

- Hu-Friedy Mfg (米国)

- DDS Lab Inc (インド)

- Glidewell (米国)

- Dental Lab India (インド)

- Illusion Dental Lab (インド)

業界の主な動向:

- 2023年12月 - exocad GmbHがDentalCAD 3.2 Elefsinaをリリース。同社の世界的に著名なCADソフトウェアの最新バージョンで、ラボやフルサービスクリニックがクラウンを製造するために使用される。

- 2023年5月 - Overjetは、歯科診療におけるOverjetのAI技術活用を目的としてGlidewellと提携。OverjetのAIソリューションは、glidewell.io In-Office Solutionと組み合わされます。これは、歯科クラウンなどの修復治療向けに開発されたAI駆動のチェアサイドCAD/CAMシステムで、精度が向上しています。

- 2023年4月 – HASSはimes-icoreおよびPritidentaと提携し、初の審美的で革新的なナノリチウム二ケイ酸CAD/CAMディスク「Amber Mill Disk」を製造。imes-icoreとの提携により、歯科クラウンなどの複数の修復物を製作するためのディスクの効果的なミリングを実現。一方、Pritidentaとの提携は、既存のCORiTEC材料ポートフォリオへの統合管理に貢献した。

- 2023年2月 - SprintRay Inc.はセラミッククラウン3Dプリントエコシステムの米国での商業展開を発表しました。

- 2022年5月 - 米国カンザス州のWSUデルタデンタル歯科クリニックが、クラウンやその他の歯科補綴物を製造可能な3Dデンタル技術へ移行中。

レポート対象範囲

歯科用クラウン市場レポートは詳細な競争環境を提供します。本市場調査レポートは、合併、提携、買収などの主要な業界動向に焦点を当てています。さらに、様々な地域における異なるセグメントの分析、歯科用クラウンを提供する主要企業のプロファイル、COVID-19が市場に与える影響を提供します。本レポートはまた、市場成長に寄与する定性的・定量的インサイトを含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.30% |

|

単位 |

金額 (10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

材質別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

世界の歯科用クラウン市場規模は、予測期間中に年平均成長率(CAGR)6.30%で成長し、2026年の35億6,000万ドルから2034年までに58億ドルに達すると予測されている。

2025年、欧州市場は12億米ドル規模であった。

市場は、予測期間中に6.30%のCAGRを示すと予想されています。

カスタマイズされたセグメントが市場をリードしました。

虫歯やその他の口腔疾患などの歯障害の増加、老人集団の増加。

3M、Directa AB、Altimed JSC、およびCheng Crownsは、市場のトッププレーヤーです。

ヨーロッパは2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。