歯科用骨生物学的製剤市場規模、シェア及び業界分析:製品タイプ別(同種移植片、骨成長因子、合成骨移植代替材、脱灰骨マトリックス、細胞同種移植片、その他)、 形態別(ペースト、顆粒、パテ、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

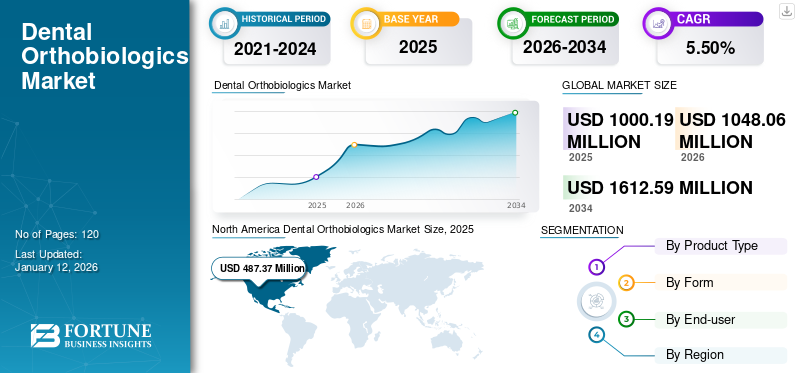

世界の歯科用生体材料市場規模は2025年に10億190万米ドルと評価された。市場は2026年の10億4806万米ドルから2034年までに16億1259万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.50%を示すと予測されている。北米は2025年に48.73%の市場シェアを占め、歯科用骨生物学的製剤市場を支配した。

歯科用骨生物学的製剤とは、骨、軟骨、軟組織の再生または治癒に使用される有機および合成材料を指します。歯科用骨および軟組織損傷の管理において、骨生物学的製剤製品の利用と生物学および生化学の原理の組み込みに対する関心が高まっています。これらの製品には、同種移植片、骨成長因子、合成骨代用材、脱灰骨マトリックス、細胞同種移植片、および歯科用途を目的としたその他の生物学的製剤が含まれる。

世界市場は今後数年間で著しい成長が見込まれており、その背景には無歯顎や歯槽骨吸収などの歯科疾患の増加が挙げられる。これによりインプラント治療や骨移植手術が増加し、骨移植代替材や歯槽骨治癒・再生用成長因子の採用を促進しています。さらに、合成骨移植材や3Dプリント骨移植材の導入といった技術進歩が市場のトレンドを変化させています。

市場成長を牽引するその他の要因として、臨床医による先進製品への認知度向上が挙げられます。加えて、新製品の投入や流通提携・買収の増加が市場成長を加速させる見込みです。

- 例えば、2021年1月にはデンツプライ・サイロナ社が、強力なOSSIX生体材料ポートフォリオを有するDatum Dental, Ltd.を買収しました。同社の製品ポートフォリオには、骨化性ミネラル化コラーゲンスポンジを含む様々な再生医療製品が含まれます。この先進的な製品群により、同社は市場での成長が可能となっています。

2020年にはCOVID-19パンデミックの影響で、多くの歯科医院が閉鎖または緊急症例のみの診療に制限した結果、市場収益は減少した。これにより製品需要も低下した。世界的なロックダウンと渡航制限が市場の課題にさらに拍車をかけました。しかし2021年、歯科診療所の再開と遠隔歯科診療(テレデンティストリー)やその他のデジタルツールの利用増加に伴い、市場は回復基調に転じました。2021年にインプラント手術や骨移植処置の採用が増加したことで市場は大幅な成長を遂げ、この傾向は今後数年間にわたり継続すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本歯科用骨生物学的製剤市場インサイト

日本では、口腔外科やインプラント治療の高度化が進む中、より自然な組織再生や治癒促進を求めるニーズが高まり、デンタルオルソバイオロジクスへの関心が急速に拡大しています。品質・安全性・信頼性を重視する日本の医療現場では、生体適合性に優れた先端材料や、治療期間の短縮を可能にする革新的な製品が注目を集めています。グローバル市場における研究開発の加速により、日本にとっては、国際基準に沿った最先端ソリューションを導入し、治療成果と患者満足度の向上を実現する絶好の機会となっています。

世界の歯科用骨生物学的製剤市場:概要とハイライト

市場規模と予測:

- 2025年市場規模:1,000.19百万米ドル

- 2026年市場規模:1,048.06百万米ドル

- 2034年予測市場規模:1,612.59百万米ドル

- CAGR:2026年~2034年 5.50%

市場シェア:

- 地域別では、北米が2025年に48.73%のシェアで市場を支配した。これは、歯科用骨変形の有病率の高さ、歯科インプラント手術の大量実施、および同地域の主要企業による先進製品の継続的な投入によって牽引されている。

- 製品タイプ別:骨成長因子セグメントが最大の市場シェアを占めた。その優位性は、特に歯槽骨喪失の有病率が高い状況において、骨再生を促進し顎骨の安定性を確保するために骨成長因子を必要とする歯科インプラントの需要増加に起因する。

主要国のハイライト:

- 日本:先進的な骨生物学的製品の普及・採用拡大が市場成長を牽引している。地域企業間の戦略的提携増加も、日本市場におけるこれらの製品の入手可能性向上に寄与している。

- 米国:歯科処置件数の多さと、米国主要企業による頻繁な新製品発売が市場を牽引している。例えば、ZimVie Inc.による新たな同種移植製品の最近の発売は、製品の入手可能性と採用を増加させている。

- 中国:成長は、新技術を市場に導入することを目的とした投資と提携の増加によって支えられている。主要な傾向は、合成骨移植材料を国内に導入するための提携など、輸出および流通パートナーシップの増加である。

- 欧州:Institut Straumann AGやGeistlich Pharma AGといった主要グローバル企業の強い存在感が特徴。先進的な製品開発に向けた研究開発(R&D)の増加と、地域全体での歯科医院数の増加が成長を牽引している。

歯科用骨生物学的製剤市場の動向

歯科インプラント処置の著しい増加が市場成長を促進

骨移植代替材の使用は、従来の骨移植手術に関連する合併症の軽減など、様々な利点から急速に増加しています。歯科インプラント手術件数の増加は、予測期間中の市場成長の主要な推進要因の一つとなる見込みです。これらの骨移植代替材は、インプラントを支える十分な骨量が不足している場合に、インプラント手術で使用されます。

さらに、歯科インプラント学の進歩によりこれらの処置の複雑さが増す中、インプラントの安定性を支えるため、歯科インプラント処置における骨移植代替材の利用が拡大している。加えて、これらの代替材は顎骨の高さと厚みを増強する効果もあり、インプラントが一次安定性を獲得し、インプラント周囲領域での骨成長を促進することを可能にする。

- 例えば、2021年6月のDental Tribune Internationalの記事によれば、インプラント手術を選択する患者数が大幅に増加しており、これにより骨移植代用材の使用数も増加すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用骨生物学的製剤市場の成長要因

歯科的骨疾患の増加が市場を牽引

歯周病、顎骨萎縮、無歯顎などの口腔疾患の有病率増加は、幅広い歯科処置の需要を牽引しています。歯科インプラント、抜歯、歯周病による骨密度回復などの処置では、骨再生を助けるために骨移植代替材が必要です。

- 2023年3月のWHO口腔保健報告書によると、口腔疾患は世界中で約350万人に影響を及ぼしており、同報告書は全歯喪失症の世界的な有病率が約23%と高いことを示している。これにより、世界的に歯科用骨生物学的製剤の需要が増加している。

さらに、複数の研究により、骨移植代替材が骨再生を助けることで歯槽骨の喪失を効果的に逆転させることが実証されている。これらの要因が予測期間中の市場成長を牽引すると見込まれる。

さらに、企業は優れた骨誘導能と生体適合性を備えた革新的な製品の開発に注力しています。こうした要因が市場成長を促進すると予想されます。総じて、歯科疾患の高い有病率と新製品の導入が相まって、世界の歯科用骨生物学的製剤市場の成長を牽引すると見込まれます。

合成骨代用材の使用増加が市場成長を促進

歯科用途における合成骨代用材の使用は、他の種類の歯科用骨生物学的製剤に対する様々な利点から、ますます一般的になりつつあります。合成骨移植代用材の主な利点の一つは生体適合性であり、これにより身体による有害反応や拒絶反応のリスクが低減されます。これにより患者の治癒結果が改善され、術後合併症が減少する可能性があります。さらに、その組成と構造は骨再生・再構築においてより予測可能な結果をもたらします。これはインプラント埋入などの複雑な歯科処置において特に有益です。

さらに、合成骨移植代用材は従来の同種移植材と比較して一般的に費用対効果に優れています。加えて、3D技術を活用した精密かつ高度にカスタマイズ可能な合成移植材の開発が進み、天然骨の組成や微細構造を模倣することが可能となることで、今後数年間で市場拡大が期待されています。

抑制要因

製品の臨床的限界が市場成長を制約する可能性

業界の主要プレイヤーによる数々の進歩にもかかわらず、歯科用骨生物学的製剤の臨床的制約が市場成長をある程度制限している。骨生物学的製剤の使用は、有害な組織反応を含む様々な副作用と関連しており、骨形成の不完全または欠如が予測期間中の市場成長を阻害すると予想される。

さらに、骨形成タンパク質に関連する問題や、いくつかの歯科用骨生物学的製剤の臨床的限界が市場成長を阻害する要因となる見込みです。加えて、疾病伝播リスクや免疫原性、吸収不良、機械的強度の不足、骨誘導能の欠如といった問題も、予測期間中の市場成長を妨げる可能性があります。

- 例えば、2019年9月にインド歯周病学会誌に掲載された論文によれば、ウシ骨異種移植片は、副鼻腔および上顎骨の病変、移植材料の変位、慢性炎症などの合併症と関連している。同報告は、脱灰骨マトリックスも患者の手術時間および麻酔時間の延長、ならびに不完全な骨形成につながる可能性があると述べている。これらのリスクは製品の採用率低下を招き、市場成長を阻害する可能性がある。

歯科用骨生物学的製剤市場のセグメント分析

製品タイプ別分析

歯科インプラント需要の増加により骨成長因子セグメントが市場を支配

製品タイプ別では、同種移植片、合成骨移植代用材、脱灰骨マトリックス、細胞性同種移植片、骨成長因子、その他に分類される。

2023年には骨成長因子セグメントが市場を支配しました。このセグメントの成長は、顎骨の安定性向上のための骨再生促進に骨成長因子を必要とする歯科インプラントの需要増加、および歯槽骨喪失などの歯科疾患の有病率増加に起因します。さらに、先進的な製品の発売が今後数年間でセグメント成長をさらに牽引すると予想されます。

予測期間中、合成骨移植代替材セグメントはより高いCAGRで成長すると予想される。このセグメントの成長は、直接的な骨成長を支える生体適合性や骨伝導性といった利点に起因する。加えて、入手容易性と低生産コストが、歯科用途における合成骨移植代替材への移行をもたらしている。さらに、流通ネットワーク強化に向けた市場プレイヤー間の連携強化が、セグメント成長を推進すると見込まれる。例えば、2022年3月には再生医療専門企業CGbioがKerunxi Medicalと提携し、合成骨移植材を含む骨移植材料「Bongros Dental」の輸出を開始した。これにより合成骨移植材の採用が拡大し、セグメント成長を牽引すると見込まれる。

その他セグメントには異種移植材が含まれる。このセグメントの成長は、加工技術の進歩、無菌性の向上、感染リスクの低減などに起因している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

形態別分析

ペーストセグメントが主導的地位を占める:主要企業の研究開発への注力強化が牽引

形態別では、市場はペースト、顆粒、パテ、その他に分類される。

2024年、ペーストセグメントは世界の歯科用骨生物学的補綴材市場シェアを支配した。主要企業が歯科用骨生物学的補綴材のペースト形態の研究開発に注力していることが、このセグメントの成長を促進すると予想される。さらに、ペースト形態での骨成長因子の高い使用率が市場成長を後押ししている。

顆粒セグメントは予測期間中に高いCAGRで成長すると見込まれる。顆粒状骨移植代替材は移植処置における利点から高い選好性を有する。顆粒の表面構造は骨芽細胞付着のための表面積を大幅に増加させ、骨形成を促進する。加えて、特定の保管条件を必要としない。これらが顆粒の採用を増加させる主な要因である。さらに、新製品の発売がこのセグメントの成長をさらに支えている。例えば、2023年1月にエンビスタは、2種類の顆粒サイズ(0.2-1.0 mmおよび1.0-2.0 mm)のバイオミメティック骨移植代替材「クレオス・シントゲイン」を発売した。このような製品発売がセグメントの成長を促進すると予想される。

エンドユーザー別分析

歯科治療を受ける患者数が多いため、個人開業医セグメントが市場を支配

エンドユーザー別では、個人開業、DSO/グループ診療、その他に分類される。

個人開業セグメントは患者の高い選好により市場を支配している。このセグメントの拡大は、個人開業医による歯科医院が多数存在すること、および骨移植やインプラントなどの歯科処置を求める患者層が世界的に増加していることに起因する。

一方、DSO/グループ診療セグメントは、先進国におけるDSO加盟への移行を背景に、予測期間中に高いCAGRで成長すると見込まれています。DSO企業による戦略的買収は、セグメント成長を拡大し処置件数を増加させ、市場成長を牽引すると予想されます。例えば、2020年12月にSmile Brands Inc.がMidwest Dentalを買収したことで、DSOにおける施術件数の増加が見込まれ、近い将来の市場成長を後押しすると予測される。

その他セグメントは病院および研究機関で構成され、調査期間中に著しい成長が見込まれる。これらの施設における口腔外科手術件数の増加が製品採用を促進すると予測される。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Dental Orthobiologics Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は4億6650万米ドルの収益で最大の市場シェアを占めました。歯科用骨変形の有病率と発生率の増加、ならびに歯科インプラントおよび歯槽骨移植の件数増加が、歯科用骨再生・治癒のためのオーソバイオロジクス製品の採用を推進する主な要因である。さらに、同地域における先進製品の発売数増加が、予測期間中の市場成長を牽引すると見込まれる。

- 例えば、2023年4月にZimVie Inc.は北米でRegenerOss CC AllograftおよびRegenerOss Bone Graft Plugを発売した。これらは様々な歯科用途に使用される予定であり、製品の入手可能性を高め、近い将来に採用が拡大すると予想される。

欧州は地域別市場で第2位の規模と推定される。Institut Straumann AGやGeistlich Pharma AGといった主要企業の存在が同地域の成長に寄与している。さらに、歯科医院数の増加と先進的な製品開発に向けた研究開発(R&D)の取り組み拡大が、市場成長を牽引すると見込まれる。

アジア太平洋市場は、同地域における歯科骨疾患の有病率上昇により、予測期間中に高いCAGRで成長すると見込まれています。加えて、口腔衛生に対する一般の意識向上と歯科治療費の増加が、同地域の成長を大きく牽引すると見込まれる。さらに、日本と韓国における先進製品の浸透率上昇が、同地域の市場成長を促進すると予測される。また、主要企業の存在と地域企業間の連携強化が、歯科用骨生物学的製剤の地域内普及を促進すると見込まれる。

ラテンアメリカおよび中東・アフリカ地域は、歯科疾患の高い有病率、歯科専門家間の意識向上、医療投資の増加により、調査期間中に著しい成長が見込まれる。さらに、主要企業による子会社買収への投資が、これらの地域における市場拡大を牽引すると予想される。

主要業界プレイヤー

ZimVie Inc.、Medtronic、Geistlich Pharma AGは強力な製品ポートフォリオにより大きなシェアを占める

主要企業による大きなシェア占有により、世界の歯科用骨生物学的製剤市場は部分的に統合されています。ZimVie Inc.、Medtronic、Geistlich Pharma AGは、骨移植代替材の強力な製品ポートフォリオにより、2024年に市場で大きな収益シェアを占めました。さらに、市場での存在感を高めるため、他社との買収や合併といった戦略への注目が高まっている。加えて、主要企業が歯科用骨生物学的製剤の導入に一貫して注力していることから、予測期間中に市場シェアが強化されると予想される。

Envista、BioHorizons、NovaBoneをはじめとするその他の中堅・中小企業は、地理的拡大と先進的機能を備えた新製品投入に継続的に注力している。さらに、これらの企業が獲得する製品承認件数の増加は、今後数年間の市場成長を促進すると予想される。

主要歯科用生体材料企業一覧:

- ZimVie Inc. (米国)

- Institut Straumann AG (スイス)

- Envista (米国)

- Dentsply Sirona.& nbsp;(米国)

- Henry Schein, Inc. (米国)

- Medtronic (アイルランド)

- バイオホライズンズ(米国)

- ノバボーン(ハルマ)(英国)

- ガイストリッヒ・ファーマAG(スイス)

業界の主な動向

- 2024年4月:ガイストリッヒ・ファーマAGがブラジル企業Bionnovation Biomedicalを買収し、ラテンアメリカでの事業拡大を図る。

- 2023年6月:ガイストリッヒ・ファーマAGが非外科的歯周病治療用ゲルを発売。ヒアルロン酸と熱感応性充填剤を組み合わせ、治癒促進を図る。

- 2022年10月:ガイストリッヒ・ファーマAGがリンチ・バイオロジクス社を買収。同社は骨再生分野(歯科用骨移植代用材・歯科用成長因子を含む)で事業展開する米国企業である。

- 2021年10月:CoreBoneは広州中以生物技術投資基金(GIBF)から370万米ドルの資金調達を実施。同社はイスラエルの医療技術を中国市場に導入することを専門とし、整形外科および歯科治療に使用される生物活性骨移植材料を提供しています。

- 2019年4月:Zimmer BiometとRTI Surgicalは、アメリカインプラント歯科医学会財団(AAIDF)と協力し、退役軍人の歯科治療へのアクセス向上を目的として同種移植インプラントを寄贈しました。

レポート内容

本レポートは、歯科用骨生物学的製剤の世界市場に関する詳細な分析を提供します。製品タイプ、形態、エンドユーザー、地域などによる市場セグメンテーションに焦点を当てています。さらに、現在の市場動向、COVID-19パンデミックの影響、最新の市場統計に基づく歯科用骨生物学的製剤市場の予測を提供します。さらに、各種セグメント別の市場シェアと市場成長を牽引する要因を強調しています。本レポートでは、市場で活動する主要企業、それらのSWOT分析、およびグローバルレベルでの市場競争環境についても言及しています。加えて、技術進歩、歯科疾患の有病率、主要な業界動向に関する重要な知見を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)5.50% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

形態別

|

|

|

エンドユーザー向け

|

|

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に10億4806万米ドルであり、2034年までに16億1259万米ドルに達すると予測されている。

市場は2026年から2034年までの予測期間において、5.50%の安定した年平均成長率(CAGR)を示す見込みである。

製品タイプ別では、2026年に骨成長因子セグメントが首位を占めた。

歯科骨障害の有病率の増加と合成骨代替物の採用の増加は、市場の成長を促進するために予想される重要な要因です。

Zimvie Inc.、Medtronic、およびGeistlich Pharma AGは、市場の重要なプレーヤーの一部です。

北米は2025年に48.73%の市場シェアで歯科用生体材料市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。