民間航空宇宙市場規模、シェアおよび業界分析、航空機タイプ別(ナローボディ(単通路)、ワイドボディ(双通路)、リージョナル航空機、貨物機)、技術別(推進および動力システム、アビオニクス、飛行甲板および接続性、空気力学、構造および材料、飛行制御および作動、着陸装置、ブレーキおよびホイール、その他)、エンジンタイプ別(ターボファン、ターボプロップ、 APU、ハイブリッド電気推進、水素推進)エンドユーザー別(航空会社、貨物運航会社、航空機リース会社/資産所有者、その他)および地域予測、2026~2034年

民間航空宇宙市場規模と将来展望

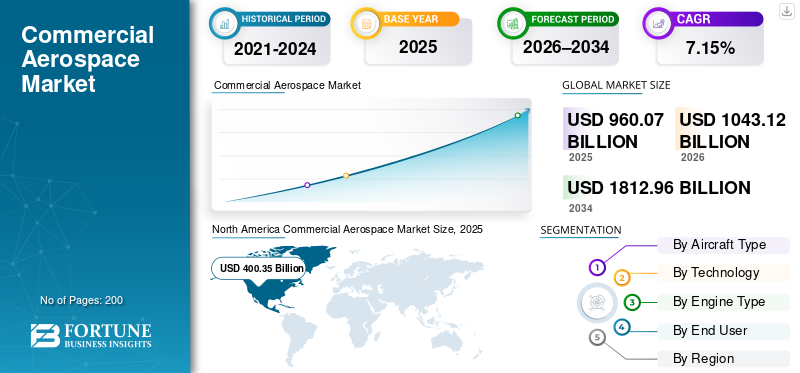

世界の民間航空宇宙市場規模は、2025年に9,600億7,000万米ドルと評価されています。市場は2026年の1,0431億2,000万米ドルから2034年までに1,8129億6,000万米ドルに成長すると予測されており、予測期間中に7.15%のCAGRを示します。 北米は2025年に41.70%の市場シェアで世界の民間航空宇宙市場を支配した。

民間航空宇宙とは、旅客機、貨物機、リージョナルジェット、ビジネスジェット、エンジン、アビオニクス、メンテナンスサービスなど、レンタルまたは報酬を目的とした航空機の製造、運航、サポートを含む民間航空分野を指します。エンドユーザーは主に、定期旅客サービスと貨物サービスを提供する航空会社、航空機リース会社、チャーターオペレーターで構成されます。主な推進要因としては、中間層の拡大と都市化による世界的な航空需要の高まり、効率化のための機材更新、電子商取引による貨物の増加などが挙げられます。

主要なプレーヤーは、Airbus SE、Boeing Company、Embraer S.A.、Bombardier Inc.、COMAC です。主要企業はパンデミック後の回復と持続可能性の推進に注力している

無料サンプルをダウンロード このレポートについて詳しく知るために。

商業航空宇宙市場の動向

民間航空におけるデジタルツインの使用増加が新たな市場トレンドをもたらす

デジタル ツイン テクノロジーは、民間航空における極めて重要な市場トレンドとして台頭しており、リアルタイムの運航を反映する航空機、エンジン、システムの仮想レプリカを作成します。センサーデータ、AI、シミュレーション。航空分野では、故障の予測による予知保全、空力解析による燃料効率の最適化、フリート管理の合理化によるダウンタイムとコストの削減が可能になります。航空会社やエアバスなどの OEM は、A350 XWB の設計強化から運航中のパフォーマンス調整に至るライフサイクル監視にこれを活用し、空の旅が増加する中で排出ガスを削減し、安全性を向上させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

航空旅行の需要の高まりが民間航空宇宙の市場拡大につながる

アジア太平洋、中東、アフリカなどの新興地域の経済回復と都市化に後押しされて、航空会社は急増する乗客に対応するために機材を拡張する必要があるため、航空需要の高まりが民間航空宇宙市場の成長を促進しています。さらに、国際線および国内線での接続ニーズの高まりにより、航空会社はエアバスやボーイングなどの OEM に新しい航空機を発注する必要に迫られています。同時に、負荷率が高いと既存の生産能力に負担がかかり、効率を高めるための置き換えが加速します。電子商取引の拡大に伴い貨物量が増加し、ワイドボディ船や貨物船の需要がさらに高まっています。この持続的な上昇圧力により、通信事業者は拡張性と信頼性を優先するため、生産率、サプライチェーンへの投資、アフターマーケットサービスが維持されます。

市場の制約

厳しい認証と規制要件が市場の制約となっている

新しい航空機の設計、エンジン、改造に対する厳格な FAA および EASA の承認プロセスは、航空機メーカーに長期のスケジュールと高額なコンプライアンスコストを課すため、厳しい認証および規制要件が商業航空宇宙分野の重大な市場制約として機能します。これらの規則では、安全性、排出ガス、騒音基準の徹底的なテストが求められており、ネットゼロ目標などの持続可能性の義務が進化する中、革新的なモデルの市場参入が遅れています。

市場機会

多くの地域で格安航空会社が急増し、新たな市場機会が生まれる

地域全体での格安航空会社の急増により、これらの航空会社は価格に敏感な旅行者にサービスを提供するために燃料効率の高い狭胴型ジェット機による高頻度の短距離路線を優先するため、民間航空宇宙分野に絶好の市場機会が生まれています。格安航空会社は、アジア太平洋、ラテンアメリカ、アフリカの地域の中産階級層に積極的に拡大し、台頭する中産階級が従来のインフラコストをかけずに手頃な価格の接続を求める新たな国内および地域ネットワークを開設しています。

市場の課題

サプライチェーンの混乱は市場の大きな課題となる

サプライチェーンの混乱は、エンジン、アビオニクス、鍛造品、熟練労働者の重大な不足により航空機の組立ラインが停止し、エアバスやボーイングなどのOEMからの納入が遅れるため、民間航空宇宙分野で重大な市場課題を引き起こしています。航空会社は航空機の運航停止、リースコストの高騰、燃料消費量の増加とメンテナンス費用の嵩む老朽化した機材への依存を余儀なくされている。金属やエレクトロニクスに対する地政学的な関税に加え、少数の供給者に依存した脆弱な供給者ネットワークにより、たとえ軽微な問題であっても広範囲にわたる生産停止にまで拡大します。この脆弱性がフリートの拡大を抑制し、持続可能性の進歩を妨げ、満たされていない需要から航空会社が収益を逃すことで収益性を圧迫します。

セグメンテーション分析

航空機の種類別

低い運営コストでナローボディ(単通路)セグメントの成長を促進

航空機のタイプに基づいて、市場はナローボディ(単通路)、ワイドボディ(双通路)、地域航空機、貨物機に分類されます。

ナローボディ(単通路)セグメントが最大の市場シェアを占めると予想されます。セグメント別の成長は、ナローボディ機が座席あたりの運航コストが低いため、高頻度の短距離から中距離路線を運行する航空会社にとって非常に収益性が高いという事実によるものです。

ワイドボディ (ツインアイル) セグメントは、予測期間中に 7.37% の CAGR で増加すると予想されます。

テクノロジー別

空力、構造、材料分野の成長を促進する高度な構造最適化

技術に基づいて、市場は推進システムと電力システムに分類されます。アビオニクス、飛行甲板と接続、空力、構造と材料、飛行制御と作動、着陸装置、ブレーキと車輪、熱システム、環境システムと空気圧システム、電気配線とその他の電気システム、燃料と流体システム、客室と内装システム、安全性、監視とミッションクリティカルな保護。

2025 年には、空力、構造、材料部門が世界市場で最大のシェアを占めます。この成長は、このセグメントが材料と統合されているため、より薄く、より高いアスペクト比の翼と、翼と胴体の混合構成が可能になっています。これらの形状により、誘導抵抗が低減され、揚力が向上するため、諸経費がさらに削減されます。

燃料および流体システム部門は、予測期間中に 7.80% という高い CAGR で成長すると予測されています。

エンジンタイプ別

高い燃料効率でターボファンセグメントの成長を促進

エンジンのタイプに基づいて、市場はターボファン、ターボプロップ、APU (補助動力装置)、ハイブリッド電気推進 (新興)、および水素推進 (研究開発 / 初期デモ) に分類されます。

ターボファンセグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。高バイパス比設計により旧式のターボジェットと比較して燃料燃焼が大幅に低減されるため、高い燃料効率により民間航空宇宙におけるターボファンセグメントの成長が促進され、航空会社は厳しい排出基準を満たしながら高頻度路線での運航コストを削減できるようになります。

ターボプロップセグメントは、予測期間中に 7.30% という高い CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空会社(旅客航空会社)セグメントを強化するための大規模な保有機数

エンドユーザーに基づいて、市場は航空会社(旅客航空会社)、貨物運送業者、航空機賃貸業者/資産所有者、チャーター/ACMI事業者、および政府および民間事業者(非軍事)に分類されます。

航空(旅客航空会社)セグメントは、民間航空宇宙市場のシェアを独占しました。セグメント別の成長は、同社が世界の航空機の大部分を定期大量輸送サービスに運航しており、路線と乗客数の拡大をサポートするために新しい航空機、エンジン、MRO に対する一貫した需要を促進しているためです。

さらに、Charter / ACMI オペレーターは調査期間中に 7.70% という高い CAGR で成長すると予測されています。

民間航空宇宙市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北 アメリカ

North America Commercial Aerospace Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に3,701億5,000万米ドルで圧倒的なシェアを維持し、2025年も4,003億5,000万米ドルで首位を維持した。北米は、ボーイングなどの大手 OEM が燃料効率の高いジェット機の生産と革新を推進し、民間航空宇宙をリードしています。

米国の民間航空宇宙市場

北米の多大な貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は 2026 年に約 2,621 億 9,000 万米ドルと概算でき、CAGR は約 7.43% になります。米国はボーイングの本拠地として君臨しており、航空機の納入件数が多く、広範な航空ネットワークと貨物の増加を支えている。 FAA による規制監督により、安全性が確保されると同時に、復興後の旅行急増の中で技術のアップグレードが促進されます。

ヨーロッパ

欧州は、予測期間中に全地域の中で2番目に高い6.89%という安定した成長率を記録し、2026年までに評価額2,128億3,000万米ドルに達すると予測されている。欧州は持続可能性を重視しており、エアバスが納入をリードし、EUの厳格な排ガス規制がグリーン技術の導入を推進している。

英国の民間航空宇宙市場

2026 年の英国市場は約 635 億 8,000 万ドルと推定されており、調査期間中の CAGR は約 7.21% に相当します。英国はBrexit後の貿易協定を活用して航空宇宙輸出を拡大する一方、ブリティッシュ・エアウェイズはワイドボディを近代化している。

ドイツの民間航空宇宙市場

ドイツの市場は、2026 年に約 565 億 8,000 万ドルに達すると予測されています。ドイツは MTU とアビオニクスによるエンジンに優れており、ルフトハンザの機材更新と MRO ハブの地位を支えています。産業クラスターは、複合材とデジタル メンテナンスの革新を推進します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 2,861 億米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。アジア太平洋地域では、格安航空会社やインフラ整備に牽引され、高密度路線での航空旅行のブームにより急速な成長が見られます。新興国では、接続性が地域全体に拡大するにつれ、ナローボディの需要が高まっています。

日本の民間航空宇宙市場

2026 年の日本市場は約 526 億ドルと推定され、予測期間中の年間平均成長率 (CAGR) の約 7.81% を占めます。日本は三菱とIHIを通じて効率的なリージョナルジェットとエンジン技術に焦点を当て、全日空と日本航空の近代化を支援している。

中国民間航空宇宙市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約825億7,000万米ドルと推定されています。中国はCOMACのC919就航により輸入依存を減らし、国営航空会社が国際線を拡大することで前進している。

インドの民間航空宇宙市場

2026 年のインド市場は約 644 億 9,000 万米ドルと推定されています。インドは爆発的な航空成長を遂げており、インディゴとエア・インディアは国内および国際展開のために数百機の航空機を発注しています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ドバイやドーハなどの中東のハブ空港は、エミレーツ航空やカタール航空がワイドボディの注文を後押ししており、トランジット交通で繁栄している。ラテンアメリカは、地域の接続を目的として、Azul や Viva Aerobus などの航空会社との低コストネットワークを拡大しています。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ670億6,000万米ドルと420億1,000万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーによる技術革新の高まりが市場の発展を促進

民間航空宇宙市場は引き続き統合されており、優れた製造規模と世界的な配送ネットワークを通じて航空機の注文の大部分を占めているエアバス SE とボーイング カンパニーが独占しています。

エアバスは、大西洋横断効率を実現する航続距離を延長したA321XLRと、ネットゼロエミッションを目標としたZEROe水素コンセプトを展開し、技術革新が成長を加速させています。同時に、ボーイングは、高密度の短距離路線での優位性を目指して、777X 折りたたみ翼端と 737 MAX 10 を進化させています。エンブラエル、都市向け騒音プロファイルを低減して E195-E2 を強化空港, ボンバルディアはVIPの持続可能性を目指してチャレンジャー機を改良し、COMACは国内独占を目指してLEAP-1Cエンジンを搭載したC919の生産を拡大しています。これらのイノベーションは、燃料節約、規制順守、路線の柔軟性の拡大に対する航空会社の需要に応えます。

プロファイルされた主要な民間航空宇宙企業のリスト

- エアバス SE (フランス)

- ボーイング社 (私たち。)

- エンブラエル S.A. (ブラジル)

- ボンバルディア株式会社 (カナダ)

- COMAC (中国民間航空機公社) (中国)

- GEエアロスペース (私たち。)

- プラット&ホイットニー(米国)

- ロールスロイス ホールディングス(英国)

- サフラン航空機エンジン(フランス)

- テキストロン・アビエーション(米国)

主要な産業の発展

- 2026 年 1 月:ルフトハンザ カーゴは、短距離および中距離貨物のネットワーク拡大の一環として、2026 年 2 月から 2 つの追加目的地を導入します。ローマ-フィウミチーノ(FCO)便は、同社の定期貨物便の運航スケジュールの一部となる。

- 2025 年 11 月:2025年のドバイ航空ショーで、エミレーツ航空は、ロールス・ロイス・トレントXWB84エンジンを搭載したエアバスA350-900型機をさらに8機、総額34億ドルで発注したと発表した。

- 2025 年 3 月:ジャクソン・スクエア・アビエーション(JSA)は、エアバスに初の直接発注を行い、A320neoファミリーから50機を入手したと発表した。この重要な合意により、JSA とエアバスとの連携が強化され、世界中の航空会社に燃料効率の高いナローボディ機ソリューションを提供するという JSA の計画が前進します。

- 2024 年 8 月:フランクフルト空港で、ルフトハンザ カーゴは 18 機目の B777 貨物機を歓迎しました。貨物航空会社の最も重要な拠点は、米国エベレットのボーイング工場から長距離貨物機を直接受け取りました。

- 2023 年 6 月:インディゴはパリ航空ショーで、500億ドル相当のA320ファミリー航空機500機(A320neo、A321neo、A321XLRの混合機)を記録的な確定発注を行い、エアバスと提携した航空会社による単一航空機の購入としては過去最高額となった。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.15% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

航空機の種類、テクノロジー、エンジンの種類、エンドユーザー、地域別 |

|

航空機の種類別 |

· ナローボディ (単通路) · ワイドボディ (二通路) · 地域航空機 · 貨物機 |

|

によるテクノロジー |

· 推進および電力システム · アビオニクス、フライトデッキ、接続性 · 空気力学、構造、材料 · 飛行制御と作動 · 着陸装置、ブレーキ、ホイール · 熱、環境、空気圧システム · 電気配線とその他の電気システム · 燃料および流体システム · キャビンおよびインテリア システム · 安全性、監視、ミッションクリティカルな保護 |

|

による エンジンの種類 |

· ターボファン · ターボプロップ · APU (補助電源ユニット) · ハイブリッド電気推進(新興) · 水素推進(研究開発 / 初期デモ) |

|

エンドユーザー別 |

· 航空会社(旅客航空会社) · 貨物オペレーター · 航空機賃貸人/資産所有者 · 憲章 / ACMI オペレーター · 政府および民間事業者 (非軍事) |

|

地域別 |

· 北米 (航空機の種類、テクノロジー、エンジンの種類、エンドユーザー、および国別) o 米国 (エンドユーザー) o カナダ (エンドユーザー) · ヨーロッパ (航空機の種類、テクノロジー、エンジンの種類、エンドユーザー、および国/サブ地域別) o 英国 (エンドユーザー) o ドイツ (エンドユーザー) o フランス (エンドユーザー) o ロシア (エンドユーザー) o イタリア (エンドユーザー) o ヨーロッパのその他の地域 (エンドユーザー) · アジア太平洋 (航空機の種類、テクノロジー、エンジンの種類、エンドユーザー、および国/サブ地域別) o 中国 (エンドユーザー) o インド (エンドユーザー) o 日本 (エンドユーザー) o 韓国 (エンドユーザー) o オーストラリア (エンドユーザー) o アジア太平洋地域のその他の地域 (エンドユーザー) · 世界のその他の地域 (航空機の種類、テクノロジー、エンジンの種類、エンドユーザー、および国/サブ地域別) o 中東およびアフリカ (エンドユーザー) o ラテンアメリカ (エンドユーザー) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 9,600 億 7,000 万米ドルで、2034 年までに 1,8129 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 4,003 億 5,000 万ドルに達しました。

市場は、2026年から2034年の予測期間中に7.15%のCAGRで成長すると予想されています。

航空機のタイプ別では、ナローボディ(単通路)セグメントが市場を支配すると予想されます。

航空旅行の増加が市場の成長を促進すると予想されます。

Airbus SE (フランス)、Boeing Company (米国)、Embraer S.A. (ブラジル)、Bombardier Inc. (カナダ)、COMAC (Commercial Aircraft Corporation of China) (中国) などが世界市場の主要企業です。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート