商用航空機用フロントガラスおよび窓市場:成長、規模、シェア、業界分析(航空機タイプ別(ナローボディ、ワイドボディ、貨物機、リージョナルジェット)、材質別(アクリル、ポリカーボネート)、用途別(OEM、アフターマーケット)、地域別予測、2026-2034年)

主要市場インサイト

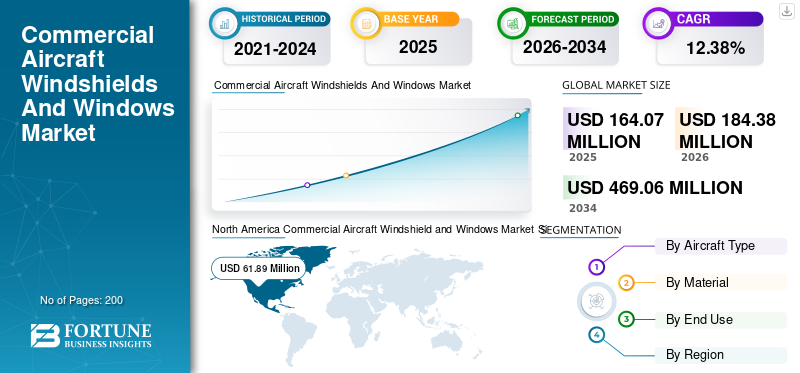

世界の商用航空機用フロントガラス・窓市場規模は、2025年に1億6407万米ドルと評価された。市場は2026年の1億8438万米ドルから2034年までに4億6906万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.38%を示すと予測されている。北米は2025年に37.72%の市場シェアを占め、商用航空機用フロントガラス・窓市場を支配した。

世界的なCovid-19のパンデミックは前例のない驚異的であり、民間航空機のフロントガラスと窓は、パンデミック以前のレベルと比較して、すべての地域で予定よりも低い需要を経験しています。分析に基づいて、世界市場は2019年と比較して2020年に33.44%の減少を示しました。

商用機のフロントガラスは、航空機を外部の力から保護し、また、氷の防止および除氷システムを収容します。商用機のフロントガラスと窓は、ガラスまたは伸びたアクリル材料の複数の層で構成されています。キャビンの窓は3つのペインで構成されています。通常、フロントガラスの厚さは1.5インチで、鳥のストライキやあられから負荷をかけるように設計されています。典型的な航空機の窓は、3つの層で構成されています。外側のペイン、ブリードホールとスクラッチペインのある内側のペインがあります。

商用機のフロントガラスとWindows市場は、今後数年間で大幅な成長を目撃すると予測されています。成長、旅客航空交通の増加、現代世代の航空機の高い調達に貢献するいくつかの要因があります。これらの近代的な世代の航空機には、高度な次世代の窓とフロントガラスが装備されています。これらのフロントガラスは、コックピットの窓のサイズを増やし、構造的なポストの数とサイズを縮小することにより、パイロットに明確なビューを提供します。さらに、これらのフロントガラスで使用される新しい材料も大きな役割を果たします。特に、メカニカル強度を重量とオーガニック材料に使用することで、これらのフロントガラスは長いサービス寿命を持っています。したがって、上記の要因を考慮に入れて、予測期間中に収益に関してより高い成長が予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の民間航空機用風防ガラス・窓市場 インサイト

日本では航空需要の回復と、新機材導入・整備効率化への取り組みが進む中、商業航空機のウインドシールドおよびウインドウに求められる安全性・軽量化・耐久性の要件が一段と高まっています。グローバル市場で進む先進複合材料の採用や防氷・防衝撃技術の向上は、日本の航空会社や整備事業者が機材運用コストを最適化し、安全基準を強化するうえで重要な指標となります。本ページでは、世界市場の技術進化やサプライチェーン動向を示し、日本の航空産業の将来戦略に役立つインサイトを提供します。

グローバルな商業航空機のフロントガラスとWindows市場の概要

市場規模と予測

- 2025年市場規模:1億6407万米ドル

- 2026年市場規模:1億8438万米ドル

- 2034年予測市場規模:4億6906万米ドル

- CAGR:2026年~2034年 12.38%

市場占有率

- 北米は、2025年に37.72%のシェアで商業航空機のフロントガラスと窓市場を支配し、堅牢な航空基地、PPG産業やLee航空宇宙などの主要なOEMの存在、および持続的なアフターマーケットの需要によって駆動されました。

- 材料により、ポリカーボネートセグメントは、その軽量で高強度の特性と、次世代航空機の採用の増加により、2021年に最大の市場シェアを保持しました。

重要な国のハイライト

- 米国:成長は、大規模な設置された商業航空機のベース、強力なアフターマーケットの生態系、およびPPG産業などの主要なサプライヤーの存在によって推進されています。

- インド:今後20年間で、商業航空セクターと2,200を超える新しい航空機の需要を急速に拡大し、市場の可能性を高めています。

- ドイツ:エアバスやその他の主要な航空宇宙プレーヤーの存在は、ワイドボディ航空機の高度なフロントガラスと窓システムに対する強い需要をサポートしています。

- 日本:地域の接続性とフリートサイズの拡大に重点が置かれているため、耐久性と軽量の航空機の窓に対する需要が推進されています。

- U.A.E。:ドバイやアブダビなどの商業航空ハブの成長は、ワイドボディおよび地域のジェット機の高度なフロントガラスシステムの需要を刺激しています。

商業航空機のフロントガラスとWindows市場の最新動向

調整可能な乗客の窓の使用を増やして、市場の革新的な開発につながる

テクノロジーの進歩により、航空機の窓セグメントの革新的な開発につながりました。体重減少、大きな窓、電気窓のための複合材料の使用の増加は、高度な技術採用の結果です。

- ボーイングのドリームライナー航空機には、乗用客ジェットの中で最大の窓があります。飛行機には、乗客がキャビンに入る光の量を制御できるようにする薄暗い窓があります。このようなウィンドウには、その間にゲルの層があります。電流がそれを通過すると、化学反応は不透明度を変えます。電圧が増加すると、ウィンドウが暗くなります。電流が停止すると、ゲルは自然状態に戻ります。

- ボーイングはまた、そのいくつかのスカイビューを備えたパノラマの窓のフィッティングを検討していますビジネスジェット航空機。このようなウィンドウは、同等の標準サイズよりも3倍広く、約40%高くなります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

運転要因

市場の成長を支援するために、今後10年間で航空機の配送の増加

航空は、経済成長と雇用を生み出し、国際貿易と観光を促進する迅速な世界的な輸送ネットワークを提供してきました。 ICAOによると、航空輸送の需要は今後20年間で年間平均4.3%増加します。

- エアバスは、そのレポートで、今後20年間で39,490機(乗客航空機と貨物機の両方)の需要を示しています。貨物船の需要は、今後20年間で2,440機に到達すると予測されています。

ボーイングによると、彼らの強力な成長物語を継続して、アジアの商業機関のフロントガラスと窓の市場シェアは、新しい飛行機に対する長期的な世界的需要の約40%を占めています。ヨーロッパと北米はそれぞれ需要の20%を超えており、配達の15%が他の地域に送られています。予測期間中の商業航空機のフロントガラスと窓の需要を増やすための航空旅行の需要と予想される配達の増加。

市場の拡大を促進するために高度な材料の使用の増加

技術の進歩により、メーカーは航空機の窓にラミネートガラスを使用することができました。このような窓は、より耐久性があり、透明で、軽量です。飛行機の窓には、ひび割れたり壊れたりしないようにするために、強力で軽量の素材が必要です。

ほとんどの飛行機は、コックピットの窓に伸びたアクリルガラスを使用しており、これらのペインにはガラスの層があります。コックピットの窓には、疎水性材料のコーティングがあります。これらのコーティングは、水分、油、液体を撃退します。

航空産業のCovid-19パンデミックの広範な結果を制限するために、オランダの会社航空ガラスは、乗客と乗組員が安全に飛ぶことができるように、既存の商業航空機に取り付けることができる特殊なガラススクリーンを開発しました。さらに、エアバスはインタラクティブを発表しましたスマートグラス、Windows用のタッチスクリーンウィンドウは、遮るもののない途切れないビューを提供します。

抑制要因

フロントガラスで使用される原材料のコストの上昇は、市場抑制として機能するために機能します

コストは、製品の製造中に考慮される主要な要因の1つです。航空機の窓とフロントガラスは、空気やその他の気候条件に直接さらされています。したがって、窓とフロントガラスは複雑な技術を使用して製造されています。多くの航空機メーカーは、アクリルシートとは対照的に、ポリカーボネートを吸収するエネルギーで構成されたポリカーボネートのフロントガラスを選択しています。これらのポリカーボネートのフロントガラスは、独特の保持ハードウェアで製造されています。複雑な製造プロセス、広範な安全基準、および材料の調達コストは、そのコストをさらに高めます。これは、商用機のフロントガラスおよびウィンドウ市場の成長に影響を与える大きな制約です。

商業航空機のフロントガラスと窓市場のセグメンテーション

航空機タイプ分析による

アジア太平洋からの需要の増加により、最大のシェアを占める狭い身体セグメント

航空機の種類により、市場は狭いボディ、ワイドボディ、貨物航空機に分割され、地域ジェット。これらの中で、狭い身体セグメントは2021年に世界市場を支配していました。また、最も急速に成長しているセグメントでもあります。空の旅の世界的な需要は増加しています。したがって、航空機の需要が上昇することが目撃され、世界市場が向上するのに役立ちます。

広いボディセグメントは、予測期間中に高いCAGRで成長することが見られます。このセグメントの成長は、主要な懸念事項としての長距離空気旅行の需要と燃料効率の高まりによるものです。

- 2022年10月、ボーイングは、45の新しい配達が発表された幅広いボディジェット配達の重要性の高まりを発表しました。

貨物船の航空機セグメントは、ボーイングが今後20年間で貨物船の輸送の増加を80%と予測する中程度のCAGRで成長すると予想されます。

地域のジェットセグメントは、商業用航空機のフロントガラスと窓のサイズが小さく、世界の新興経済からのより少ない配送予測により、商用窓およびフロントガラス市場で低いCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料分析による

市場の成長を推進するために、次世代の航空機におけるポリカーボネートの採用の増加

材料に基づいて、市場はアクリルとポリカーボネートに分類されます。

ポリカーボネートセグメントは、2021年に最大の市場シェアを占めています。ポリカーボネート材料の使用により、航空機の軽量耐久性のある窓が生まれました。多くの主要なOEMは、それが提供する強度を考慮して、窓やフロントガラスにポリカーボネート材料を使用し続けています。したがって、それは最も人気のある選択肢でした。また、予測期間中に最高のCAGRで成長することが期待されるセグメントでもあります。

アクリルセグメントは、ポリカーボネート材料と比較してそのコストの優位性により、著しく成長する可能性があります。アクリルの窓は光沢があり、明確に保つ傾向があります。したがって、彼らは彼らの光学的明快さのために好まれています。

最終的な使用分析により

市場の成長を推進するための窓とフロントガラスのアフターマーケット販売の拡大

最終用途に基づいて、市場はOEMとアフターマーケットに分類されます。アフターマーケットセグメントは、2021年に最大の市場シェアを占めています。これは、最高のCAGRで成長すると予想されるセグメントでもあります。厳しいメンテナンスと安全規範は、アフターマーケットセグメントの成長を促進することが期待されています。サービスの終了寿命とフロントガラスと損傷または破損した部品の定期的な交換の必要性の高まりは、セグメントの成長を促進すると予想されます。

OEMセグメントは、今後20年間で航空機の配送が増加するため、中程度の成長が見られると予想されています。

商業航空機のフロントガラスとWindows市場の地域洞察

市場は、北米、ヨーロッパ、アジア太平洋、および世界中で調査しました。

North America Commercial Aircraft Windshield and Windows Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2021年に市場を支配しました。北米市場は2021年に3880万米ドルであり、予測期間中に中程度のCAGRで成長します。この成長は、PPG Industries Inc.、Lee Aerospaceなどの地域の主要なプレーヤーの存在に起因する可能性があります。米国は、世界最大の航空基盤を持っており、2021年に市場のシェアが高くなっています。

アジア太平洋市場は、この地域での予測航空機の配送の数が増えているため、最高のCAGRを紹介する予定です。 Airbus India Marketの予測によると、今後20年間でインドでは2,210の新しい航空機の需要があります。これらの航空機は、1,770の小型および440の中型航空機で構成されている可能性があります。

ヨーロッパ市場は、フランス、ドイツ、英国のエアバスなどの上級航空機の製造センターの存在に裏付けられて大幅に拡大すると予測されています。また、航空会社がヨーロッパへの空軍交通の上昇を支援するために、航空会社が地域の艦隊を栽培し続けています。航空機の配送の増加は、この地域の市場の成長をさらに促進します。

世界の他の市場は、航空機の配送の増加とサプライチェーンをサポートする製造インフラストラクチャの増加により、大幅な成長を紹介します。サウジアラビア、イスラエル、トルコなどの中東の国々は、航空ドメインの成長を示しています。これにより、この地域の商業用フロントガラスと窓の需要が急増します。

主要業界のプレーヤー

PPG IndustriesとGKNAEROSPACEは、高度な乗客の快適性と安全性を提供し、市場をリードすることに継続的に取り組みます

PPG Industries Inc.などの主要なプレーヤーは、乗客の快適性と安全性を高めるためのイノベーションと新しいプロジェクトに焦点を当てています。市場は、Lee Aerospace Inc.、GkNAerospace Ltd、Nordam Group Inc.、Gentex Corporation、LP Aero Plastics、Triumph Group Incなどの主要なメーカーによって支配されています。これらのプレーヤーは主に乗客の経験の改善に焦点を当て、政府および航空当局とのパートナーシップの開発に取り組んでいます。

プロファイルされた主要企業のリスト

- PPG Group Inc.(私たち。)

- Lee Aerospace Inc。(私たち。)

- GKN Aerospace Pvt Ltd(英国)

- Nordam Group Inc.(シンガポール)

- Gentex Corporation(米国)

- Triumph Group Inc.(米国)

- 聖ゴベングループ(フランス)

- Cee Baileys Aircraft Plastics(米国)

- Aerospace Control Logistics Inc.(米国)

- Mecaplex AG(スイス)

主要な業界の開発

- 2021年11月:Llamas Plastics Inc.は、V-22航空機のフロントガラスのために防衛物流局の航空と長期契約を締結しました。契約は1423百万米ドルと評価されています

- 2021年8月: PPGは、カリフォルニア州の製造施設への1500万米ドルの投資を拡大および開発しました航空機の透明度軍用機の技術。

- 2020年1月:Airbusは、Gentexの調整可能なウィンドウを使用すると発表しました。電子的に調光可能なWindows(EDWS)により、乗客は必要に応じて窓を選択的に暗くすることができ、外で景色を見ることができます。

- 2020年4月:Onticは、オハイオ州アーバナにあるHoneywellの施設で製造されている商用機のフロントガラスワイパー製品ラインのHoneywell Aerospaceとの独占ライセンス契約に署名しました。

- 2018年2月:PPG Industriesは、ベル525ヘリコプターに加熱されたフロントガラスを提供するための契約を獲得しました。複合フロントガラスはスクラッチ耐性のコーティングを備えており、顧客仕様に使用できますヘリコプター山岳環境で動作します。

商業航空機のフロントガラスおよびWindows市場レポートのカバレッジ

調査レポートは、市場の詳細な分析を提供します。このレポートは、商業航空機のフロントガラスやWindowsテクノロジー、主要なプロバイダーなどの重要な側面に焦点を当てています。このレポートは、市場動向に関する洞察を提供し、市場に関連する主要な業界の開発を強調しています。上記に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

商業航空機のフロントガラスとウィンドウ市場レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション

|

航空機の種類、材料、最終用途、地理によって |

|

航空機の種類によって

|

|

|

素材によって

|

|

|

エンド使用により

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に1億6407万米ドルであり、2034年までに4億6906万米ドルに達すると予測されている。

市場は、予測期間中に12.38%のCAGRを示します。

狭いボディセグメントは、市場の主要なセグメントです。

PPG Group Inc.(米国)、Lee Aerospace Inc.(米国)、GKNAEROSPACE PVT LTD(U.K)、Nordam Group、Inc。(シンガポール)、Gentex Corporation(米国)、Triumph Group Inc.(米国)、Saint Gobain Group。(France)。

北米は、2025年に市場シェアの観点から最大の市場を開催しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート