水力発電市場規模、シェア及び業界分析:タイプ水力発電市場規模、シェア及び業界分析:タイプ別(小規模水力発電と大規模水力発電)、地域別予測(2026-2034年)

主要市場インサイト

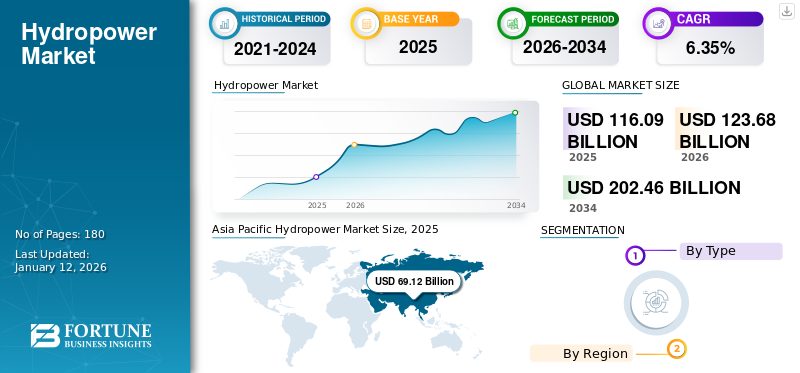

世界の水力発電市場規模は2025年に1,160億9,000万米ドルと評価され、2026年には1,236億8,000万米ドルに達すると予測され、2034年までに2,024億6,000万米ドルに達すると見込まれており、予測期間中に年平均成長率(CAGR)6.35%を示しています。アジア太平洋地域は2025年に59.54%のシェアで世界市場を支配した。

水力発電(ハイドロパワー)は、再生可能エネルギー源の一つであり、流れる水のエネルギーを利用して電気を創出する。水循環の持続的かつ自己再生可能なプロセスを活用し、その過程で枯渇しない燃料である水を利用して発電します。電力需要の増加と輸出機会が水力発電の必要性を高めています。例えばネパールとラオス人民民主共和国では、電力輸出プロジェクトが進行中です。

2022年、GEリニューアブル・エナジー・コミッションの180MWバジョリ水力発電プロジェクト(流れ込み式発電所)が、ヒマーチャル・プラデーシュ州のラヴィ川に建設された。導水トンネルの長さは約16kmである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水力発電市場の主なポイント

- 2025年市場規模:1,160億9,000万米ドル

- 2026年市場規模:1,236億8,000万米ドル

- 2034年予測市場規模:2,024億6,000万米ドル

- CAGR:2026年~2034年に6.35%

- アジア太平洋地域は、2025年に59.54%のシェアを占め、水力発電市場をリードしました。

- 大型タイプセグメントは、2024年に56.96%のシェアを獲得し、市場を牽引しました。

- 政府による支援とインフラ投資の拡大が、大型タイプセグメントの成長を引き続き後押ししています。

アジア太平洋

アジア太平洋地域の市場規模は2025年に691億2,000万米ドルとなり、2026年には746億1,000万米ドルに達すると予測されています。

欧州

欧州は2025年に世界市場の20.41%を占め、2026年には246億8,000万米ドルに達すると見込まれています。

北米

北米は2025年に世界売上高の12.08%を占め、2026年には147億5,000万米ドルに達すると予測されています。

米国

水力発電市場は2026年までに76億6,000万米ドルに達すると予測されています。

日本

水力発電市場は2026年までに227億9,000万米ドルに達すると予想されています。

続きを読む

日本の水力発電市場インサイト

日本では再生可能エネルギー拡大の一環として、水力発電が重要な役割を担っています。既存施設の効率化や小水力の地域導入が進み、エネルギー安定供給と地域活性化を両立するソリューションへの期待が高まっています。

市場動向

市場推進要因

水力発電所の柔軟性と電力システムの安定性が市場成長を牽引

複数の水力発電所は、石炭、天然ガス、原子力などの他の発電所と比較して、電力生産を迅速に増減させることができます。また、これらの発電所は、非再生可能エネルギー源と比較して、停止や再開をより容易に行うことができます。この高い柔軟性により、発電所運営者は需要の急激な変動に対応し、他の電源からの供給変動を補うことが可能となる。これにより水力発電は、天候や時間帯などの要因で発電量が変動する風力・太陽光発電システムの迅速な導入と確実な統合を支える有力な選択肢となる。低炭素電力を大量にオンデマンドで供給できる能力を備えた水力発電は、安定かつクリーンな電力システム構築における重要な資産である。

再生可能エネルギーへの政府資金増額と市場成長促進のための支援政策

世界各国政府は、義務化、税制優遇、補助金など、再生可能エネルギー源の開発・利用を後押しする法律を実施している。2024年8月、インド首相率いる連邦内閣は、北東部地域(NER)の州政府に対し中央財政支援(CFA)を付与する電力省の提案を承認した。このCFAは、州機関と中央公共部門企業(PSU)との合弁事業(JV)を通じた水力発電プロジェクト開発への州の公平な参画を確保するために付与された。(PSUs)との合弁事業(JV)を通じて、州政府が水力発電プロジェクト開発に公平に参加することを保証するためである。このプログラムの下で、約15,000MWの累積水力発電容量が促進される。このスキームの資金は、電力省の予算から北東部地域に割り当てられた総予算支援(GBS)の10%から調達される。

市場の制約要因

高い資本コストと運営コストが市場成長を阻害

従来の発電所とは対照的に、新たな水力発電施設の建設には多額の資金投入と長期の開発期間が必要となる。さらに、これらの施設は遠隔地に位置するため定期的なメンテナンスが不可欠であり、運用コストが大幅に上昇する。したがって、多額の資本投資と高い運用コストが水力発電市場の成長を制限すると予想される。

米国国立再生可能エネルギー研究所(NREL)によれば、2022年の新規河川区間開発プロジェクト(NSD)の一時的な資本コストは、約6,574米ドル/kWから8,611米ドル/kWであった。新規河川区間開発(NSD)とは、未開発の水路における新規水力発電開発を指す。

市場機会

新規小規模水力発電技術が収益性の高い市場機会を創出する可能性

小規模水力発電技術は、再生可能エネルギー分野において有望な解決策として台頭している。予測期間中に収益性の高い市場機会を創出する可能性があり、特に大規模水力発電プロジェクトと比較して、様々な環境への適応性と最小限の環境影響が理由である。小規模水力発電システムは河川、小川、さらには灌漑用水路など多様な場所に設置可能であり、遠隔地の農村地域と都市環境の両方で実現性がある。水力タービンの運転パラメータを最適化するための実データ収集・分析は、発電所の信頼性と安全性を維持しつつ、系統安定化サービスを強化します。デジタル化された水力技術を活用することで、現行の水力発電出力に追加で42TWhを貢献できると予測されています。この増加により、年間50億米ドルの運用コスト削減と温室効果ガス排出量の大幅な削減が実現する可能性があります。

市場の課題

他の再生可能エネルギーとの競争が市場成長を阻害する可能性

再生可能エネルギーの情勢が変化する中、 水力発電は、太陽光や風力エネルギーなど急速に拡大する分野からの競争に直面しつつあります。これらの代替エネルギーは、多くの場合、費用削減と開発スケジュールの短縮を実現するため、水力発電プロジェクトからの投資を転換させる可能性があります。新規水力発電プロジェクトは一般的に、長いリードタイム、時間のかかる認可手続き、環境アセスメントに伴う高コストとリスク、地域コミュニティからの抵抗に直面します。こうした圧力により、他の貯蔵技術や発電技術と比較して資金調達コストと投資リスクが高まり、投資家の意欲を削いでいる。新規水力発電の最大の未開拓市場である発展途上国では、経済リスク、電力会社の財務健全性への懸念、政策の躊躇いが水力発電投資意欲に影響を与えている。先進国では、老朽化した設備群を近代化するインセンティブが不足している。

水力発電市場の動向

揚水式水力発電(PSH)がエネルギー貯蔵の主要技術となり、市場拡大を牽引

このクリーンなエネルギー貯蔵方法は重力を利用して発電する。電力系統において最も普及しているエネルギー貯蔵方式であり、今後数年間で大幅な成長が見込まれている。PSHシステムでは水を何度も再利用でき、充電式水電池のように機能する。

一般的にPSHシステムは大容量の貯蔵能力を持ち、長時間稼働が可能です。これは需要ピーク時に信頼性の高い電力を供給する上で極めて重要です。さらにその柔軟性により、発電量の迅速な調整が可能です。太陽光や風力などの再生可能エネルギー源が電力系統に統合されるにつれ、太陽光/風力発電による電力供給は予測不能に変動するため、PSHシステムは供給変動に対応し系統を安定化させる上で重要な役割を果たします。

- 米国では、3ギガワット(GW)のバス郡PSHが11時間分のエネルギーを貯蔵可能で、75万世帯に電力を供給できる。しかし多くのPSHシステムは11時間以上の貯蔵を想定して設計されており、20時間以上の容量を持つものもある。

- 国際水力発電協会(IHA)によれば、世界中のPSHプロジェクトは最大9,000ギガワット時(GWh)の電力を貯蔵可能である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックがもたらした経済的・健康上の課題は、水力発電のような再生可能エネルギー源が、クリーンで持続可能、信頼性が高く費用対効果の高い電力を供給する上で重要であることを浮き彫りにした。短期的には、広範な不確実性、通貨変動、流動性不足が、数多くの水力発電プロジェクトの資金調達と借り換えを危うくした。新規プロジェクトの開発や不可欠な近代化努力も、社会的距離の確保規制やサプライチェーンの混乱により停滞した。

特定の市場では、需要と価格が20%以上下落し、その後も極めて不安定な状態が続き、負の価格が発生した事例も報告された。ただし、長期電力購入契約(PPA)で裏付けられたプロジェクトは、こうした課題の影響をほぼ受けなかった点は重要である。

こうした要因により、水力発電セクター全体の信頼感が低下しました。これは危機発生後の国際水力発電協会(IHA)による会員調査でも明らかです。同調査では、回答者の組織における今後1~3年間の水力発電収益に対する信頼感が20%以上低下(2018年調査の77%から56%へ)したことが判明しました。rsquo;s hydropower revenues over the next 1-3 years.

セグメンテーション分析

種類別

[Nqkn9GpcxG]

大規模水力発電所が市場を支配:各地で進行中の巨大水力発電プロジェクト建設が要因

タイプ別では、市場は小規模水力発電所と大水力発電所に区分される。

大水力発電所セグメントが市場を支配している。インドにおける水力発電所建設への投資増加と政府支援が今後数年間で同セグメントの成長を強化すると予想される。インフラ開発、洪水対策のための補助金、国境を越えた貿易を促進する政策を含む財政支援が実施されている。ウッタラーカンド州、パンジャーブ州、西ベンガル州などのインド各州も水力発電プロジェクトを推進している。さらに、土地アクセスや関連当局からの許可に関する紛争の迅速な解決を保証する規制が整備されている。このセグメントは2024年に56.96%のシェアで市場を支配した。

- 2023年5月、中国国家発展改革委員会(NDRC)は、約84億3000万米ドルの財政支援を背景に、チベット自治区における新たな水力発電施設の建設を承認したと発表した。同発電所は年間平均112億8000万キロワット時を超える発電量が期待されている。

水力発電市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査された

北米

[QSJc82wXNa]

発電における水力発電のシェア拡大が米国市場を牽引

北米は2025年に140億2000万米ドル規模に達すると予測される第3位の市場である。2023年時点で、米国の電力の約6%が従来型水力発電に由来し、水力発電由来の再生可能電力総量の31.5%を占めた。同国には2,252の水力発電施設があり、総発電容量は80.92ギガワット(GW)に達する。ワシントン州コロンビア川に位置するグランドクーリーダムは、6,765メガワット(MW)の発電容量を誇る米国最大の水力発電施設である。さらに、カナダの全国業界団体であるWaterPower Canada(Hydroélectricité Canada)は、政策立案者を対象とした一連の報告書を発表し、同国のネットゼロ目標達成における水力発電の重要な役割を強調した。報告書は電力システムの技術的要件を詳細に説明し、水力発電がこれらの要件を満たす方法を示している。これには揚水式水力発電(PSH)、既存水力発電施設の改修による容量・効率向上の可能性、および電源別発電コストの公平な比較が含まれる。一方、米国エネルギー部門では、インフレ抑制法や超党派インフラ法といった画期的な法案の成立により、連邦資金の大幅な流入が起きている。

米国

クリーンエネルギー需要の拡大が市場成長を牽引

水力発電施設は、必要に応じて発電量を供給することで、重要な系統安定性と適応性を提供します。太陽光や風力などの間欠的な再生可能エネルギーが電力系統に組み込まれる中、水力発電は電力需要の変化に応じて発電量を迅速に増減できるため、エネルギーミックスの重要な構成要素として位置付けられています。この特性は、再生可能エネルギーへの依存度が高まる中で水力発電の魅力を高めています。米国における水力発電市場は、有利な立法措置、クリーンエネルギー設備の導入増加、電力系統安定化への水力発電の不可欠な貢献、 近代化イニシアチブ、生態学的利点、地域的な展望といった要素によって後押しされ、拡大の準備が整っている。これらの要素が相まって、水力発電は国家のクリーンエネルギー目標達成と持続可能なエネルギーの未来確保において、さらに重要な役割を担うことが期待されている。米国市場は2025年に72億7000万米ドルの規模で成長する見込みである。

欧州

PSHの成長が水力発電ソリューションへの新たな需要を創出

欧州は2025年に237億米ドル規模で成長が見込まれる第2位の地域であり、予測期間(2025-2032年)において4.14%のCAGRを示す 。2023年、欧州では新規グリーンフィールド水力発電プロジェクトの立ち上げがほとんど進展しなかった。地域全体でのシステム柔軟性への需要が高まる中、既存水力発電インフラの近代化と並行して揚水式水力発電(PSH)の機会が創出されている。スペイン市場は拡大を続けており、2025年には市場規模が162億米ドルに達すると予測される。これは発電容量の増強と効率改善の重要な機会も提供する。2022年前半3四半期に欧州を襲った干ばつは水力発電量の減少をもたらした。しかし2023年には発電量が回復し、637.23テラワット時(TWh)を達成。これは2020年と2021年の平均値666.5TWhにほぼ匹敵する水準である。欧州連合(EU)が2023年末に改訂した再生可能エネルギー指令 (EU)は、欧州のエネルギーシステム脱炭素化推進における重要な一歩となり、2030年までに再生可能エネルギーを総エネルギー消費量の少なくとも42.5%に拡大するという野心的な目標を設定した。ドイツは2025年に36億1000万米ドルの市場規模を見込み、イタリアは同年に15億2000万米ドルの成長が予測される。

- 2023年、ノルウェーは欧州最大の水力発電容量(33.9ギガワット超)を新設した。トルコは約32.5ギガワットで僅差の2位となった。欧州全体の水力発電容量は同年、259ギガワットに迫った。

アジア太平洋地域

アジア発展途上国が市場成長の機会を創出

アジア太平洋地域は2023年に594億2000万米ドル、2024年も同規模の収益シェアを占めた。主要水力発電国に加え、東南アジアの小国でも大規模水力発電所の開発が急速に進展している。メコン経済を支えるエネルギー需要の増加は、流域諸国の水力発電計画への関心を高めている。この傾向は、過去数十年にわたり地域全体で水力発電プロジェクトに多額の投資がなされている事実からも明らかである。日本は2025年に214億7000万米ドルに達する見込みであり、インドは同年に45億1000万米ドルに達すると予測されている。

アジアの総設備容量は約519GWに達し、うち約74GWが揚水式発電によるもので、世界の水力発電量の3分の1以上を占めている。インドネシア政府は、2060年までのネットゼロ排出目標達成において水力発電の重要性を認識している。同国は水力資源の積極的な開発を進めており、メンタラン・インドゥク水力発電所は1,375MWの容量を誇り、インドネシア最大となる見込みだ。さらに、北カリマンタン州で一時中断されていた9,000MWのカヤン水力発電プロジェクトの開発再開も計画している。

- さらに2023年2月、インドはアルナーチャル・プラデーシュ州におけるディバン水力発電プロジェクト(2,880メガワット)に対し、国立水力発電公社(NHPC)による39億米ドルの投資を承認した。建設期間は9年と見積もられている。

中国

急速なインフラ整備が中国の水力発電産業成長を促進

中国は新規水力発電プロジェクト開発において世界的な先駆者であり続けている。2023年には6.7GWの新規発電容量を稼働させ、このうち6.2GW以上が揚水式水力発電(PSH)であった 。これは2027年までに最大80GWの新規PSH容量を追加するという中国の広範な目標の一環である。同地域の他国でも様々なプロジェクトが進行中だ。

2022年、中国の水力発電量は1.3ペタワット時に達した。同国の水力発電量は2020年に過去最高となる1.4ペタワット時近くを記録し、前年比で約51テラワット時の増加を示した。春の大雨の恩恵を受け、中国は広範なカスケードダムを活用できた結果、5月には水力発電量が急増し、石炭火力発電への依存度が低下した。

2024年5月の水力発電量は1150億キロワット時(kWh)に達し、前年の同月(河川の流量が長期干ばつの影響で低下していた時期)の820億kWhから大幅に増加した。これは過去10年間でこの時期の水力発電量としては2番目に高い水準であり、2022年の春の豪雨後に記録された1,220億kWhが最高値である。中国の水力発電市場規模は2025年に295億3,000万米ドルに達すると予測されている。

ラテンアメリカ

水力発電はラテンアメリカにおける重要な電力源である

ラテンアメリカは2025年に58億9000万米ドル規模と予測される第4位の市場である。水力発電は同地域全体の電力供給の45%を占め、電力生産において重要な役割を担っている。2019年時点で、地域の総水力発電設備容量は196ギガワット(GW)に達し、そのうち南米が176GWを占めた。ブラジルは水力発電容量で地域をリードし、2023年時点で109.9ギガワット(GW)以上の設備容量を誇る。気候変動に対するラテンアメリカの水力発電のレジリエンス強化のため、各国政府は気候リスク保険の開発・拡充、規制承認プロセスの簡素化、ならびに国家・地域レベルの送電網の計画・実行を模索している。

中東・アフリカ(MEA)

地球温暖化が中東・アフリカ地域の水力発電市場成長に影響

深刻な干ばつと水不足がアフリカ、南米、中東の各地のコミュニティに影響を与えており、専門家はこの状況を人為的な気候変動とエルニーニョ現象の両方に起因すると指摘している。

温暖化する環境下で水不足がさらに深刻化すると予測される中、灌漑や淡水資源への圧力は、流れる河川に依存する重要な低炭素エネルギー源である水力発電の生産にも影響を及ぼしている。

中東では水力発電容量が年々減少しており、特にかつて豊穣だったユーフラテス・チグリス川流域で顕著だ。ドイツのシンクタンク「アデルフィ」の気候外交・安全保障プログラム責任者ベンジャミン・ポールは、同地域を「地球上で最も急速に乾燥が進む地域の一つ」と指摘している。オマーン市場は2025年に7億8000万米ドル規模に達すると予測される。

競争環境

主要業界プレイヤー

業界参加企業は、初期調査から設置までの専門知識を保持することで市場ポジションを強化している

世界の水力発電市場シェアは主に細分化されており、主要企業が業界で活動している。世界的には、GEリニューアブル・エナジー(バーノバ)、タタ・パワー、東芝が市場を支配している。GEバーノバは水力発電セクターのあらゆる側面、すなわち初期調査から設計、建設・管理、設置・保守、運用などにおいて能力を有している。

GEリニューアブル・エナジー(バーノバ)は、米国ゼネラル・エレクトリック社の製造・サービス部門であった。同社は1892年に設立された米国系多国籍複合企業で、ニューヨーク州に法人登記され、本社はボストンに置かれている。

GEのポートフォリオには、高落差・低落差、貯水式・流れ込み式など多様な水力発電所が含まれます。開発段階から運用後まで、関係各社との効果的な連携を促進する単一の窓口を設置し、水力発電所の最適な性能と信頼性を確保します。

本レポートで主要企業をプロファイリング:

- 東芝 (日本)

- Centrais Eletricas Brasileiras (ブラジル)

- RusHydro (ロシア)

- Statkraft (ノルウェー)

- ANDRITZ AG (オーストリア)

- Siemens Energy AG (ドイツ)

- GE Renewable Energy (フランス)

- フォイト社 (ドイツ)

- コンチャール社 (クロアチア)

- イベルドローラ社 (スペイン)

- 中国長江電力集団公司 (中国)

- アルストム・ハイドロ(フランス)

- タタ・パワー・カンパニー(インド)

- アメリカン・ハイドロ・コーポレーション(米国)

- ABB Ltd(スイス)

- ヴェオリア(フランス)

主要産業動向:

2024年9月、東芝はブルガリアにおけるカイラ揚水発電所(PSHPP)の機能回復に向けた取り組みを強化する計画を発表し、 (PSHPP)の機能回復と早期再稼働に向けた取り組みを強化する計画を発表した。この協力関係は、ブルガリア政府(ソフィア)の発表通り、エネルギー大臣ウラジミール・マリノフと東芝エネルギーシステムズ&ソリューションズ株式会社 電力システム事業部 副社長 松下武彦との会談で確立された。

2023年11月、GEバーノバの水力発電部門は、タコマ・パワー社より、クッシュマンII水力発電施設(現地に計3ユニット設置)において、定格出力27MW/33MVAのタービン・発電機ユニット2基の改修を請け負うことが決定した。本プロジェクトは、新規発電機固定子2基の設計・製造・改修・据付・試運転、ならびに発電機回転子極の改修を含む。同施設には計3基のユニットが設置されている。プロジェクト内容は、新規発電機固定子2基の設計・製造・改修・据付・試運転、発電機回転子極軸スラスト軸受の改修、新規タービン分配器2基の設置、タービンランナー及びドラフトチューブの改修を含む。

2022年7月、GEはヒマーチャル・プラデーシュ州で180 MWのバジョリ水力発電プロジェクトを稼働させました。このプロジェクトは最終的に送電網に接続され、3つの60 MWユニットそれぞれが発電を行っています。この施設は、デリーのインディラ・ガンディー国際空港に水力発電を供給しており、同空港は最近、インドで初めて水力および太陽エネルギーのみによる運営を実現した空港となりました。

2022年3月、ANDRITZ社とタイ発電公社(EGAT)は、タイおよび近隣東南アジア諸国における水力発電事業のビジネスチャンスを共同で調査・拡大するための覚書(MoU)を締結しました。

2021年7月、輸送、電気、エネルギー分野を専門とするクロアチアの企業KONČAR社は、2つの小規模水力発電所向けに3台の発電機アセンブリを製造、監督、設計する、日本での初の契約を発表しました。(SHPP)向けに発電機アセンブリ3基の製造・監督・設計を行う日本初契約を獲得したと発表した。同社によれば、プロジェクトの第一段階は定格出力5.2MVAの同期発電機の試運転完了をもって終了する。第二段階は、定格出力5.2MVAの同期発電機の設置が完了した時点で終了する。

投資分析と機会

クリーンエネルギーへの移行が進む中、水力発電などの再生可能エネルギー源の消費には数多くの注目すべき進展が見られます。しかし、変動性再生可能エネルギーの系統連系が増加するにつれ、安定性・適応性・再生可能性を兼ね備えた電力と、需給バランスを調整する貯蔵ソリューションへの需要が高まっている。

水力発電が信頼性の高いエネルギー・貯蔵源として長年評価されてきたことは、逆説的に投資機会が枯渇しているという認識を招く可能性がある。しかし実際には、揚水式水力発電(PSH)を含む水力発電は、特に30メガワット以下の発電規模を持つ中小規模プロジェクトにおいて、依然として大きな拡大余地を秘めている。

- ネパールとブータンの両国当局者は、産業イベントにおいて、水力発電の増強と余剰電力のニューデリーへの販売に向け、インドからの投資を呼びかけていると表明した。2070年までにネットゼロ排出を達成する目標を掲げるインドは、 経済成長を支える再生可能エネルギー源を模索している。ネパールとブータンは現在、それぞれ2,070メガワットと700メガワットの余剰電力をインドに輸出している。

レポートのカバー範囲

本市場分析は、市場規模に関する詳細な視点を提供する。規模に関する詳細な分析を提供します。主要企業や水力発電分野におけるその活動、水力発電技術といった重要な要素に焦点を当てています。さらに、市場動向や技術に関する情報を提示するとともに、業界の重要な進展を紹介しています。これらの要素に加え、本レポートでは、近年の市場縮小と成長に影響を与えた様々な課題や要因についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.35% |

|

単位 |

金額(10億米ドル)、数量(MW) |

|

セグメンテーション |

種類別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は1,160億9,000万米ドルと評価された。

市場は2026年から2034年までの予測期間において、年平均成長率(CAGR)6.35%を記録する見込みである。

タイプに基づいて、大規模な水力発電セグメントは、予測期間中に市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2024年に6407億米ドルと評価されました。

アジア太平洋地域の市場規模は2025年に691億2000万米ドルと評価された。

市場のトッププレーヤーの一部は、シーメンスエネルギーAG、タタパワー、東芝、GE再生可能エネルギーなどです。

世界の市場規模は2034年までに2024億6000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。