水素パイプライン市場規模、シェアおよび業界分析、タイプ別(オフショアおよび陸上)、分類別(新規および再利用)、および地域予測、2026~2034年

主要市場インサイト

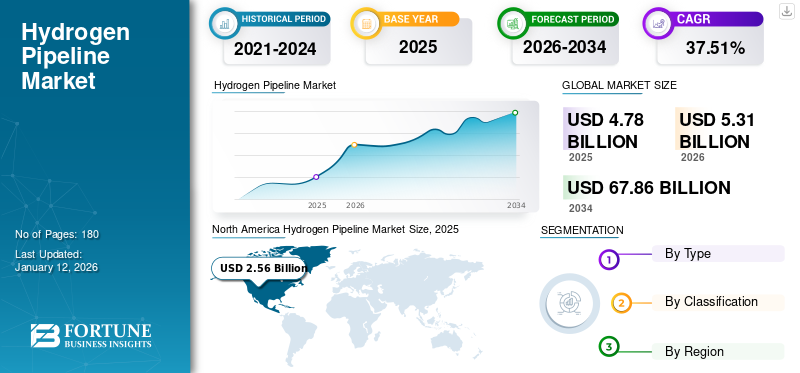

世界の水素パイプライン市場規模は2025年に47億8,000万米ドルと評価され、その規模は2026年の53億1,000万米ドルから2034年までに678億6,000万米ドルに成長すると予測されており、予測期間中に37.51%のCAGRを示します。北米は 2025 年に 53.47% のシェアを獲得し、世界市場を独占しました。

水素パイプラインは、水素ガスを効率的かつ大規模に輸送するために使用される重要なインフラであり、持続可能なエネルギーへの世界的な移行におけるクリーン エネルギー輸送体としての役割を支えています。これらのパイプラインは、低分子量、高拡散性、特定の金属の脆化を引き起こす可能性など、水素の独特の特性に対処するために特別に設計または改造されています。既存の天然ガス パイプラインは水素輸送への変換によく使用され、まったく新しいインフラを必要とせずに水素流通を拡大するための費用対効果の高い方法を提供します。

カスタマイズされた水素パイプラインは、市場の成長を促進する上で重要な役割を果たしている発電所、製油所、水素燃料ステーションなどの生産現場、貯蔵施設、エンドユーザーを接続する産業ハブでの開発が増えています。たとえば、ヨーロッパ水素バックボーン (EHB) プロジェクトは、ヨーロッパ全土に水素パイプラインの広大なネットワークを確立することを目的としています。米国、日本、オーストラリアも水素パイプラインインフラの整備を進めている。

Snam は、エネルギー輸送における豊富な経験とインフラストラクチャにより、水素パイプライン市場の大手企業の 1 つです。ヨーロッパ最大の天然ガス パイプライン ネットワークの 1 つとして運営され、全長 41,000 km を超える Snam は、水素の輸送に向けた変化を推進する戦略的な立場にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素パイプライン市場の重要なポイント

- 2025年の市場規模:47億8,000万ドル

- 2026年の市場規模:53.1億ドル

- 2034 年の予測市場規模: 678 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 37.51%

- 北米は2025年に53.47%のシェアを獲得し、水素パイプライン市場を独占した。

- 陸上セグメントは、大規模な水素インフラ投資により、市場で主導的な地位を維持しました。

- 効率的で安全な輸送システムへの需要により、新しい水素パイプライン部門が大半を占めました。

北米

北米は2025年に25億6,000万米ドルに達し、世界市場シェアの53.47%を占めました。

ヨーロッパ

欧州は 2025 年に 19 億 5,000 万米ドルを生み出し、世界需要の 40.76% を占めます。

アジア太平洋地域

アジア太平洋地域は、水素インフラ開発に支えられ、2025年に2億6,000万米ドルを記録した。

私たち。

米国市場は政府の資金提供とクリーン水素への取り組みによって動かされています。

日本

日本市場は、水素基本戦略と再生可能水素の導入によって支えられています。

続きを読む

市場ダイナミクス

市場の推進力

水素生産量の増加が市場の成長を牽引

グリーン水素の成長によって水素生産が急速に増加 再生可能エネルギー 水素源、炭素回収技術を使用したブルー水素、そして化石燃料の使用を排除する必要性の高まりにより、水素パイプラインインフラの開発が大幅に促進されています。国際エネルギー機関(IEA)によると、世界の水素需要は2023年も上昇軌道を続け、過去最高の9,700万トンを超え、2022年の9,500万トンと比較して約2.5%の増加を示した。2020年のドイツの国家水素戦略やオーストラリアのグリーン水素輸出など、再生可能資源が豊富な地域に集中的に水素生産拠点を設けるには、産業や都市中心部に水素を効率的に供給するための大規模なパイプラインネットワークが必要となる。ドイツの国家水素戦略によると、ドイツの水素需要は2030年までに95~130テラワット時(TWh)に達すると予想されており、今後数年間で世界の水素パイプライン市場のさらなる成長につながるとしている。

市場の成長を牽引する水素インフラ開発に対する政府の支援の増加

米国、インド、中国、ドイツ、英国などを含む先進国と発展途上国による水素の生産と消費の拡大に対する政府支援の増加により、予測期間中に水素パイプラインの需要が加速するだろう。たとえば、2024 年に欧州委員会は、EU 国家援助規則に基づいてドイツの 32 億 5,000 万米ドルの水素コアネットワーク (HCN) 計画を承認しました。この取り組みは、再生可能水素インフラを加速することで、EU の水素戦略と「Fit for 55」パッケージをサポートします。 HCN は、ドイツ国内の長距離水素輸送とより広範な欧州の水素ネットワークへの統合のために、既存のガス パイプラインを再利用し、新しい水素パイプラインと圧縮機ステーションを建設することに重点を置いています。さらに、政府の取り組みは、財政的インセンティブの提供、規制の枠組みの確立、国際協力の促進により、水素パイプラインインフラの推進において極めて重要な役割を果たしています。米国インフレ抑制法 (IRA) や欧州水素戦略などのプログラムは、水素インフラ プロジェクトを加速するための多額の資金と明確なロードマップを提供します。

市場の制約

市場の成長を抑制する高額なインフラコスト

水素専用のパイプラインを構築したり、既存の天然ガスパイプラインを改造して水素を処理するには多額の投資が必要です。これは、特殊な材料、高度な建設技術、水素脆化や漏洩などの問題に対処するための安全対策が必要なためです。圧縮ステーションや貯蔵施設の設置を含むインフラストラクチャーの資本コストが高いため、民間および公共部門の投資が妨げられています。さらに、先進的な合金やコーティングなどの水素適合材料のコストが経済的負担を増大させます。これらの高額な初期費用は、特に水素需要がまだ臨界量に達していない地域において、水素輸送システムの拡張に課題をもたらします。

市場機会

グリーンメタノールの生産拡大に向けた取り組みは有利な機会をもたらすと期待される

世界的にグリーンメタノールへの志向が高まっていることは、 緑色のメタノール 原料としてグリーン水素が必要です。例えば、ヨーロピアン・エナジーは、2025年までに年間20万~30万トンのe-メタノールをマースクに供給する予定で、世界初の大規模商用e-メタノール生産施設を開発中です。グリーン水素は50メガワットの電解装置によって供給され、ハウデンによって圧縮される。このプロジェクトは、大規模なCO2ニュートラル海運と海運業界における100%再生可能エネルギーの利用に向けた重要な一歩であり、世界の海運業界の年間温室効果ガス排出量を2008年レベルと比較して2050年までに少なくとも半分に削減することを目指している。したがって、水素をさまざまな場所に送るという要件は、水素パイプラインの必要性において重要な役割を果たすことになります。

市場の課題

市場の成長に挑む水素脆化

水素が金属、特に一般的なパイプライン材料に注入される場合、 炭素鋼、金属が脆くなり、亀裂や故障のリスクが高まります。この現象により、エンジニアはステンレス鋼や先端合金などの耐水素性材料を選択する必要があります。これらの材料は脆化しにくいものの、多くの場合コストが高くなります。さらに、パイプラインの設計には水素の拡散を防ぐための補強材やコーティングを組み込む必要があり、インフラストラクチャのコストがさらに上昇します。これらのリスクを軽減するには、パイプラインの安全性を確保するために、高度な溶接技術、漏れ検出システム、定期検査が不可欠です。その結果、特に水素の需要が世界的に増大し、国境を越えたパイプラインプロジェクトがより一般的になるにつれて、信頼性が高く費用対効果の高い水素輸送ネットワークを構築するには、水素脆化を克服することが不可欠です。

水素パイプライン市場の動向

水素の国境を越えた取引は主要な市場トレンドの 1 つ

最近の国境を越えた水素取引は、水素パイプラインインフラ開発における重要なトレンドとして浮上しており、地域や国を超えた効率的かつ大規模な水素輸送を可能にしています。水素が世界的に取引される商品として台頭するにつれ、資源が豊富な地域の生産拠点と需要の高い工業および都市中心部を接続するためにパイプラインが不可欠になりつつあります。 H2Med パイプライン (スペインとフランスを結ぶ) や北アフリカとヨーロッパの間に提案されている回廊などのプロジェクトは、国境を越えたパイプラインがいかにシームレスな水素輸送を促進し、液化や輸送に関連するコストを削減するかを例示しています。これらのパイプラインは、地域のエネルギー安全保障をサポートするだけでなく、グリーンで低炭素の水素の信頼できるサプライチェーンを構築することで、各国が脱炭素化目標を達成するのにも役立ちます。さらに、国境を越えたインフラは国際的な協力と投資を促進し、拡張性と長期的な持続可能性を確保しながら、世界的な水素経済の基盤を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックは、市場に多大かつ複雑な影響を与えました。一方で、パンデミックは進行中のプロジェクトの遅延とサプライチェーンの混乱を引き起こし、水素インフラ開発の進捗を遅らせました。渡航制限と労働力不足により、新しい水素パイプラインネットワークの建設スケジュールが妨げられました。一方で、パンデミックはよりクリーンなエネルギーソリューションの必要性を浮き彫りにし、パンデミック後の回復とグリーン移行の重要な要素としての水素への新たな関心につながりました。その結果、短期的な混乱は生じたものの、産業の脱炭素化とエネルギー安全保障の支援を目的としたプロジェクトへの投資が継続され、水素パイプライン開発の長期的な勢いは引き続き強いままとなった。

セグメンテーション分析

タイプ別

水素生産量の増加と再生可能資源としてのその利用が陸上セグメントの成長を促進

タイプに基づいて、市場はオフショアとオンショアに二分されます。陸上セグメントは、特にヨーロッパ、北米、アジア太平洋地域の一部の大手エネルギー会社からの多額の投資により、市場の主要なシェアを占めています。この市場は、脱炭素化に向けた世界的な動きによって推進されており、さまざまな業界で排出量を削減するための重要なソリューションとして水素が使用されています。特にEUと北米における水素インフラへの大規模投資により、この市場の成長が加速しています。これらの地域はクリーンエネルギー移行戦略の一環として水素の導入を積極的に進めており、陸上水素パイプラインネットワークの需要がさらに高まっています。

オフショアセグメントは現在規模が小さいですが、世界の成長により最も速い速度で成長すると予測されています。 緑色の水素 プロジェクト。欧州のいくつかの国は、水素製造に洋上風力エネルギーを利用する取り組みを推進し、この分野で先頭に立っている。再生可能資源からの海洋水素生産の推進と脱炭素化への取り組みは、特に欧州では海洋水素インフラがグリーンエネルギー移行の中心的な要素になりつつあり、主要な成長原動力となっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

分類別

効率的かつ安全な水素輸送へのニーズの高まりにより、新しい水素パイプラインの設置が加速

分類により、市場は新規と再利用に分類されます。新しい水素パイプラインは、水素輸送用に特別に設計されており、最適なパフォーマンス、効率、安全性を確保しているため、市場で大きなシェアを占めています。これらのプロジェクトは多くの場合、大規模なグリーンまたはブルー水素生産ハブに統合され、生産、貯蔵、最終使用施設を接続する上で重要な役割を果たしています。このインフラストラクチャは、高張力鋼合金や耐水素コーティングなどの先進的な材料を使用して構築されており、水素脆化を防ぎ、漏れを最小限に抑え、長期的な信頼性を確保しています。

再利用セグメントは、費用対効果が高く、新しいインフラストラクチャを構築するためのより迅速な代替手段という特徴により、今後数年間で最も速い速度で成長すると予想されています。これには、水素の独特の特性に対処するための材料、コンプレッサー、安全システムのアップグレードが含まれます。このアプローチは、コストが低く、天然ガスネットワークが広範囲に利用できるため、市場の需要が高まっています。

水素パイプライン市場の地域別展望

この市場は、北米、ヨーロッパ、アジア太平洋、その他の世界の 4 つの主要地域にわたって地理的に調査されています。

北米

North America Hydrogen Pipeline Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

水素生産を促進する政府の取り組みが北米市場の成長を促進

北米市場は2025年に25億6,000万米ドルを生み出し、世界市場の53.47%を占め、2026年には26億7,000万米ドルに達すると予想されています。クリーンエネルギー源としての水素の利用を増やす政府の取り組みにより、北米は世界の水素パイプライン市場で圧倒的なシェアを保っています。カナダの水素戦略、米国の水素需要行動計画などの水素関連の取り組みは、さまざまなエンドユーザー産業での利用のための生産と消費を増加させ、水素パイプラインの需要を増加させることを目的としています。 さらに、2023年から2035年までのカナダのクリーン水素投資税額控除(ITC)などの資金調達や投資(総額約126億米ドル)も、北米市場の拡大において重要な役割を果たすだろう。

私たち。

米国市場を牽引するクリーン エネルギー ソリューションのニーズの高まり

政府の政策と投資、民間部門の投資、技術の進歩、クリーンエネルギーソリューションへのニーズの高まりが米国での水素パイプラインの拡大を推進している。水素がエネルギー安全保障、産業の脱炭素化、世界貿易の重要な要素として発展するにつれ、水素パイプラインの開発は米国の気候変動目標と国内のエネルギー需要を満たすために不可欠なものとなっている。 2022 年 2 月、米国エネルギー省は、インフラ投資および雇用法の一環として、クリーン水素への取り組みに資金を提供するために 95 億米ドルを割り当てました。この取り組みには、地域のクリーン水素ハブ、クリーン水素電解プログラム、クリーン水素の製造およびリサイクル プログラムが含まれます。少なくとも 4 つの地域クリーン水素ハブの開発に 80 億ドル、クリーン水素電解プログラムに 10 億ドル、クリーン水素の製造とリサイクルの取り組みに 5 億ドルが提供されました。この投資は、水素技術の進歩への強いコミットメントを意味し、水素パイプラインの成長と革新のための実質的な機会を創出します。

アジア太平洋地域

市場の成長を促進する地方諸国の水素インフラの強力な開発

アジア太平洋地域は、2025年に2億6000万米ドルを占め、世界市場シェアの5.46%を占め、2026年には3億1000万米ドルに達すると予測されています。この地域では、中国、日本、韓国、オーストラリア、シンガポールなどによる水素分野の急速な発展が見られます。日本の水素基本戦略、中国の国家水素戦略、オーストラリアの水素産業ミッション、韓国の水素経済計画などが、再生可能エネルギーベースの水素の開発において重要な役割を果たすだろう。日本で2017年にスタートした水素基本戦略では、水素消費量を2030年までに年間300万トン、2050年までに年間2,000万トンに増やす目標が設定されており、その中には80万個の水素を保有するという目標も含まれていた。燃料電池自動車 さらに、発電用の水素利用量は80万トンで、これは日本の電力供給量の1%を占める。したがって、これらの取り組みは、予測期間中の水素パイプラインの需要を生み出す上で重要な役割を果たす輸送、発電、産業での利用のための水素の生産と消費を促進することを目的としています。

中国

市場を強化するために水素の拡張を促進する厳しい政府の政策

第14次5カ年計画(2021~2025年)における水素政策の開始は、2035年までに総エネルギー消費量に占める再生可能水素の割合を大幅に高めることを目指している。これには、水素エネルギーの利用を輸送から金属精錬、電力供給、住宅最終用途を含む多様な分野に拡大することが含まれる。したがって、水素の利用、過剰な生産、化学製品や石油製品の消費を促進する政府の取り組みにより、水素を効率的に利用し、さまざまな地域に供給するための水素パイプラインの必要性が高まっています。したがって、政府の第 14 次 5 か年計画に水素政策が盛り込まれることで、中国の水素パイプライン市場がリードされることが期待されます。

ヨーロッパ

欧州市場の成長を促進するため、政府はカーボンニュートラルに注力

ヨーロッパは、2025 年に評価額 19 億 5,000 万米ドルで世界市場に 40.76% 貢献し、2026 年には 23 億 1,000 万米ドルに達すると予測されています。欧州は、脱炭素化に向けた政府の取り組みの高まりにより、世界で 2 番目に主要な市場となっています。欧州グリーンディールと水素戦略からなる取り組みでは、水素の生産、インフラ、研究に多額の投資が行われています。この地域は、特に輸送、産業、暖房などの分野において、持続可能なエネルギーシステムへの移行における重要な要素として水素に注目しています。

世界のその他の地域

市場にプラスの影響を与えるための政府の厳しい取り組み

UAEの国家水素戦略、サウジアラビアの2020年国家水素戦略、その他地域国による水素開発イニシアチブは、この地域の市場を強化する主要な要因となるだろう。例えば、UAE国家水素戦略は、2031年までに低炭素水素の世界トップ生産国になることを目指している。さらに、メキシコでは2021年に水素協会が設立され、メキシコでのエネルギー生産の代替燃料としてのグリーン水素の採用により、600億ドル近くの投資が生み出される可能性があるとしている。さらに、メキシコ連邦電力委員会は、2023年から2027年の事業計画で提案されているように、天然ガスの代わりにグリーン水素を使用して電力を生産する予定です。したがって、大規模な水素の生産と消費は、予測期間中に国内の水素パイプラインの需要を増加させるでしょう。

競争環境

主要な業界関係者

世界的には、Desfa、Enagas、Snam、Gasunie などの企業が水素パイプラインを建設する主要企業となっています。これらの企業は、既存の天然ガスパイプラインを積極的に再利用し、国境を越えた水素輸送を可能にする専用の水素回廊を開発し、欧州の水素ベースのエネルギーシステムへの移行を支援しています。

Snam は、既存の天然ガス インフラを積極的に再利用して、水素ブレンドと純水素輸送の両方に対応できるようにし、まったく新しいネットワークの必要性を減らしています。スナムは、欧州水素バックボーン(EHB)イニシアチブへの主要な貢献者として、欧州の脱炭素化目標をサポートする国境を越えた水素パイプラインネットワークの構築において重要な役割を果たしています。

プロファイリングされた主要な水素パイプライン企業のリスト

- DESFA (Greece)

- Enagás S.A. (Spain)

- The ROSEN Group (Germany)

- Fluxys (Belgium)

- GAZ-SYSTEM (Poland)

- Snam (Italy)

- GRTgaz (France)

- Energinet (Denmark)

- Teréga (France)

- Gasunie (Netherlands)

- ONTRAS Gastransport GmbH (Germany)

主要な産業の発展

- 2025 年 1 月: Trans Adriatic Pipeline AG (TAP) は、TAP の既存のガスパイプラインに水素を混合する実現可能性を評価するために、英国の大手コンサルティング会社であるペンスペンと契約を結びました。ペンスペンの英国エンジニアリングチームは、TAPの地上設備、ブロックバルブ、コンプレッサーステーションを見直し、水素と再生可能ガスのパイプラインの容量拡大をサポートし、ヨーロッパの長期持続可能性と脱炭素化を促進する予定だ。

- 2024 年 11 月: フローニンゲン・シーポートは、オランダのエームスハーフェン港とデルフザイル港を結ぶ水素パイプラインの建設のために、公正移行基金(JTF)から約476万ドルのEU補助金を受け取った。 NorthGrid Foundation によって開発されたキックスタート パイプラインは、高純度水素の迅速な設置と配送に革新的な技術を使用し、地域のグリーン水素経済をサポートしました。

- 2023 年 11 月: オランダは、1,200キロメートルにわたる全国的な水素ネットワークの最初のセクションの建設を開始し、そのようなインフラを備えたヨーロッパ初の国となった。 Nederlandse Gasunie が運営する最初の 30 キロメートルの区間は、約 1 億 823 万米ドル相当で、ロッテルダム近郊のトゥイーデ・マースブラクテとシェルのペルニス製油所を結んでいます。約 16 億 2,000 万米ドル相当のこのネットワーク全体は、EU の補助金を背景にクリーンな水素の生産と需要をサポートすることを目的としています。

- 2022 年 12 月: エア・リキードは、ルール地方の水素ネットワークと鉄鋼脱炭素化の重要拠点であるデュイスブルクのティッセンクルップ製鉄所を結ぶ4kmの水素パイプラインを完成させた。このパイプラインはドイツ連邦経済・気候保護省から資金提供を受けている H2Stahl 研究所の一部であり、鉄鋼生産における炭素排出量を削減する取り組みをサポートしています。

- 2022年12月: スウェーデンの企業 OX2 は、ガスグリッド フィンランド、ノルディオン エナジー、コペンハーゲン インフラストラクチャ パートナーズと協力して、大規模なバルト海水素収集装置 (BHC) の開発を検討しました。 オフショアパイプライン フィンランド、オーランド、スウェーデン、デンマーク、ドイツを越えてグリーン水素を輸送します。

レポートの範囲

世界の水素パイプライン市場調査レポートは、市場に関する詳細な洞察を提供し、主要企業などの重要な側面に焦点を当てています。さらに、このレポートは市場のトレンドとテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021 ~ 2034 年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 37.51% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

分類別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 47 億 8,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって37.51%のCAGRで成長すると予想されます。

陸上セグメントは、予測期間中に市場をリードすると予想されます。

北米の市場規模は、2025 年に 25 億 6,000 万ドルに達しました。

水素生産の増加は、市場の成長を促進する重要な要因の1つです。

市場のトッププレーヤーには、Desfa、Enagas、Snam、Gasunie などがあります。

世界市場規模は2034年までに678億6,000万ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。