炭素鋼市場規模、シェア及び業界分析:タイプ別(低炭素鋼、中炭素鋼、高炭素鋼、超高炭素鋼)、用途別(建築・建設、自動車・輸送、産業機器、その他)、地域別予測(2026-2034年)

主要市場インサイト

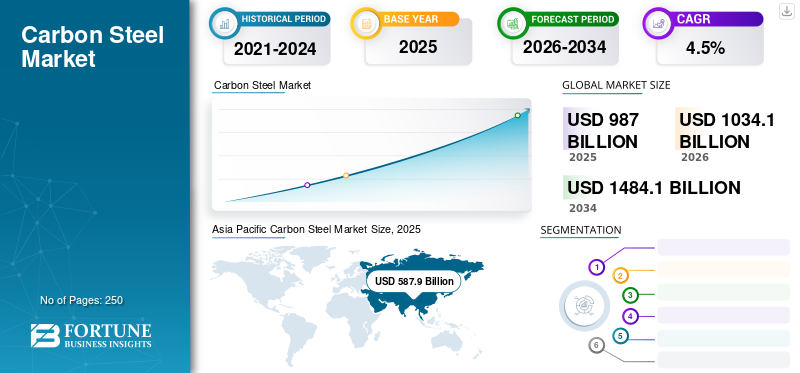

世界の炭素鋼市場規模は2025年に9,870億米ドルと評価され、2026年の1兆341億米ドルから2034年までに1兆4,841億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.5%を示すと予測されている。アジア太平洋地域は2025年に59.60%の市場シェアで炭素鋼市場を支配した。さらに、米国の炭素鋼市場は、国内の都市化と住宅開発の増加を背景に、2032年までに推定1,040億4,000万米ドルに達すると予測され、大幅な成長が見込まれている。

炭素鋼は鉄と炭素からなる合金鋼の一種であり、炭素含有量は重量比0.05%から2.0%の範囲で変動する。優れた機械的特性、低コスト、汎用性により、様々な分野で主要材料として採用されている。建設・建築、石油・ガス、製造、自動車産業では、この鋼とその種類が高強度、良好な機械加工性、幅広い用途から採用されている。さらに、新興市場における自動車需要の増加が、予測期間中の炭素鋼市場の成長を牽引すると見込まれている。

ロックダウンや労働制限により、鉄鋼製造用原材料の供給が混乱した。鉱山や鉱石処理プラントは操業上の問題に直面し、鉄鉱石やその他の重要投入資材の不足を招いた。移動制限、航空・海上貨物輸送能力の制約、国境閉鎖により、市場は物流上の課題に直面した。輸送遅延や国際貿易調整の困難が、消費者への鉄鋼製品の適時供給を妨げた。

しかし、経済活動の回復、景気刺激策、インフラ投資、政府主導の施策、建設・製造業の反動増により、市場は持ち直している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の炭素鋼市場インサイト

日本では、自動車、建設、機械、インフラ分野における高品質素材へのニーズを背景に、炭素鋼の需要が安定して推移しています。強度・耐久性・加工性のバランスが優れていることから、多様な産業で不可欠な材料として採用が進んでいます。また、エネルギー効率の向上や耐食性など、付加価値の高い製品開発が求められる中、国内メーカーは高性能鋼材の開発や高度な製造技術の強化を進めています。インフラ更新需要の増加や製造業の自動化の進展に伴い、日本の炭素鋼市場は産業競争力を支える重要な素材分野として存在感を高めています。

世界の炭素鋼市場概要

市場規模:

- 2025年の価値:9,870億米ドル

- 2026年の価値:1兆341億米ドル

- 2034年の予測値:1兆4,841億米ドル(2026年から2034年までの年間平均成長率(CAGR)は4.5%)

市場シェア:

- 2025年時点でアジア太平洋地域が59.60%の最高シェアを占める

- 種類別では、超高炭素鋼セグメントが2025年までに619億9,000万米ドルの市場規模を見込む

- 用途別では、産業機器セグメントが2025年に20.4%のシェアを占めると予想される

主要国のハイライト:

- 米国:都市化と住宅開発を背景に、2032年までに1,040億4,000万米ドルに達すると予想される

- 日本:市場規模は2026年までに408億米ドルに達すると予測

- 中国:予測期間中に年平均成長率(CAGR)4.50%で成長すると見込まれる

- 欧州:インフラ整備とクリーン鋼材イニシアチブにより、CAGR4.2%で成長すると予測

炭素鋼市場の動向

革新的な種類と用途が市場成長の機会を創出

メーカーは軽量かつ高強度の炭素鋼を生産しており、自動車や航空宇宙産業などの軽量化トレンドに貢献しています。この鋼材により、エンドユーザー企業は車両や構造物の重量を削減でき、燃料効率の向上と排出量の低減につながります。これにより、より重い材料を代替する道が開かれ、持続可能性と効率性への貢献が期待されます。

再生可能エネルギーやインフラ開発など、産業の進化するニーズが市場機会を創出している。例えば風力発電プロジェクトの拡大に伴い、風力タービンのタワーや基礎には耐久性が高く低コストの鋼材が不可欠となった。さらに、パイプライン、橋梁、高層ビルなどのインフラ建設における炭素鋼の需要は依然として堅調です。

- アジア太平洋地域では、炭素鋼市場が2022年の5,464億9,000万米ドルから2023年には5,444億4,000万米ドルへと成長しました。

環境問題への関心が高まる中、持続可能な低炭素ソリューションへの需要が増加しています。再生材料を使用した炭素鋼、製造工程で再生可能エネルギー源を活用する炭素鋼、あるいはカーボンフットプリントの低い炭素鋼が人気を集めています。これらのソリューションは循環型経済の原則や環境規制に沿っており、生産者は環境意識の高い業界や顧客の要求に応えることが可能となります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

炭素鋼市場の成長要因

高炭素鋼、自動車産業の進化に不可欠な存在として台頭

自動車産業は、その独特の機械的特性により、炭素鋼市場、特に高炭素鋼セグメントを大きく牽引している。強度と耐久性で知られる高炭素鋼は、エンジン部品、歯車、ばねなど、靭性が求められる自動車部品に頻繁に使用される。

燃費向上と排出ガス削減を目指す自動車業界における軽量素材への需要は、構造部品における高炭素鋼の使用を促進している。さらに、高炭素鋼の熱処理特性は、最大限の強度と耐摩耗性を備えた重要部品の製造に理想的である。

自動車産業が電気自動車(EV)へ移行する中、高炭素鋼は安全性と性能を確保するバッテリー部品や構造部品において依然として重要である。自動車生産技術の継続的な発展と世界的な電気自動車の普及拡大が、高炭素鋼の需要を後押ししており、炭素鋼市場における主要な成長要因として位置づけられている。

建築・建設産業の成長が市場拡大を牽引

炭素鋼は建築業界で広く使用され、住宅・商業施設・その他建築プロジェクトの建設に活用されています。屋根材、構造フレーム、鉄筋、その他部品など多様な用途に用いられます。急速な都市化、住宅需要、人口増加が本製品の需要を押し上げています。

インフラ整備は経済発展に不可欠です。炭素鋼は鉄道、空港、橋梁、その他のインフラプロジェクトにおける一般的な建築材料です。耐久性、強度、コスト効率に優れるため、こうした用途に最適な選択肢です。したがって、インフラ拡張への世界的な投資が本製品の需要を増加させています。

さらに、既存の産業施設やインフラ施設の更新・維持管理も本製品の消費増加に寄与しています。産業拡大、インフラ開発、建築建設、都市化、政府投資が相まって、市場にとって好ましい環境が形成されています。これらの要因が製品の需要を支え、様々な産業における重要素材としての地位を強化しています。

抑制要因

環境規制と価格変動が市場成長を阻害

環境規制は国際貿易の力学に影響を与え、製品の輸出制限や輸入障壁を招くことが多い。一部の国は、環境基準の順守を確保し国内産業を保護するため、鉄鋼輸入に制限や関税を課している。例えば、米国は2020年に貿易拡大法第232条に基づき鉄鋼輸入に関税を課し、欧州連合(EU)は鉄鋼産業を保護する措置を実施した。これらの関税には、鉄鋼輸入に対する補助金対策関税およびダンピング対策関税の賦課も含まれていた。さらにEUは、鉄鋼生産と環境パフォーマンスの基準を設定する厳格な環境規制を有している。

加えて、製品製造は原材料資源、特に鉄鉱石と石炭のコストと入手可能性の影響を受ける。原材料価格の変動は製造業者の収益性に影響を与え、市場の不確実性を生み出す。

炭素鋼市場のセグメント分析

タイプ別分析

低炭素鋼タイプが主導的地位を占める(複数産業での幅広い用途による)

グレード別では、市場は低炭素鋼、中炭素鋼、高炭素鋼、超高炭素鋼に区分される。低炭素鋼セグメントは主要な市場シェアを占めており、予測期間中も優位性を維持すると見込まれる。優れた成形性、溶接性、手頃な価格から好まれるタイプである。このタイプは、自動車ボディパネル、建築資材、パイプライン、汎用機械など、低強度かつ高延性が求められる用途で頻繁に使用される。

- 種類別では、超高炭素鋼セグメントは2025年までに619億9000万米ドルの収益を生み出すと予測されている。

中炭素鋼は低炭素鋼よりも強度と硬度が高く、優れた機械加工性を維持します。歯車、車軸、クランクシャフト、機械部品などは、強度と耐摩耗性の向上が求められる中炭素鋼部品です。強度と成形性のバランスに優れ、様々な産業用途に最適です。

高炭素鋼は硬度や強度といった卓越した特性を提供する。ただし、他の種類に比べて延性が低く脆い。このタイプは刃物、切削工具、ばね、線材などの高強度用途で頻繁に使用される。さらに、超高炭素鋼は極めて高い硬度と強度を有し、極限の延性と耐摩耗性が求められる特殊用途に適している。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インフラプロジェクトの増加により建築・建設セグメントが主導的地位を占める

最終用途産業別では、市場は建築・建設、自動車・輸送、産業機器、その他に区分される。建築・建設セグメントは炭素鋼市場で最大のシェアを占め、予測期間中に急速な拡大が見込まれる。この拡大は、発展途上国における住宅インフラ開発に対する政策・制度的支援の増加に起因する。プレハブ建築市場は、構造物を迅速かつ効率的に建設する方法としてプレハブ建築の人気が高まっていることから、製品需要を後押ししている。この製品は強度・耐久性に優れ、加工が容易なため、プレハブ建築において不可欠である。

炭素鋼は、エンジン、ボディパネル、 およびシャーシ部品など、自動車・輸送産業において広く利用されており、予測期間中に最も急速に成長するセグメントとなる見込みです。燃料コストの上昇が軽量素材の利用を促進しています。本製品は自動車・輸送産業にとって理想的な素材として際立っています。過酷な環境下での使用に耐える耐久性のある素材です。これは自動車・輸送業界において重要である。車両はしばしば極端な気象条件や道路上の危険に晒されるためである。

炭素鋼はまた、機械、パイプライン、重機、構造部品、貯蔵タンクの構築にも使用される。入手しやすく手頃な価格であるため、信頼性とコスト効率を重視する産業に理想的である。産業設備に炭素鋼を採用することで、重要な用途における完全性、有効性、安全性が保証される。様々な最終用途産業からの需要増加が製品消費を後押しすると予想される。用途別では、自動車・輸送セグメントが2025年に19.04%のシェアを占めると予測される。

地域別インサイト

Asia Pacific Carbon Steel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に5,444億4,000万米ドルと評価された。中国とインドにおける急速な工業化とインフラ開発が、アジア太平洋地域における本製品の高い需要を牽引している。特に建設業界は主要な推進力であり、建築構造物、橋梁、交通インフラ向けに鋼材の需要が顕著である。さらに、製造事業の拡大と自動車産業の成長が製品需要を急増させると予想される。同地域における人口増加、都市化、可処分所得の増加がアジア太平洋市場の成長を牽引している。

- 日本の炭素鋼市場は2025年までに388億9000万米ドルに達すると予測される。

- 中国は予測期間中に4.50%の高いCAGR(年平均成長率)を記録すると見込まれる。

- アジア太平洋地域では、自動車・輸送セグメントが2023年に19.65%の市場シェアを占めると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州の市場成長と鋼材製品への需要は、輸送ネットワーク、建築物、エネルギープロジェクトを含むインフラ開発への強い重点によって促進されている。鉄鋼の主要ユーザーである自動車産業は、市場を牽引する上で重要な役割を果たしている。さらに、厳しい環境規制と持続可能性への取り組みが、クリーンな製造技術の採用と高品質で低炭素な鋼材の開発を促進している。

- 欧州は予測期間中に年平均成長率(CAGR)4.2%で成長すると見込まれる。

北米の堅調な産業基盤、特に建設、自動車、エネルギー分野は製品需要に寄与している。交通網や石油・ガスパイプラインなどのインフラ拡張プロジェクトが市場をさらに牽引している。さらに、技術進歩により地域市場の製造能力と製品品質が向上している。全体として、経済成長、産業拡大、イノベーションへの注力が地域における製品需要を促進している。

ブラジル、メキシコ、アルゼンチンにおける工業化の進展、インフラ開発、建設活動の活発化がラテンアメリカ市場を牽引している。同地域の経済拡大と鉄鋼集約型セクターへの需要高まりが市場拡大に寄与している。中東・アフリカ地域では、建築・建設、石油・ガス、製造業からの鉄鋼需要増加が市場を牽引している。同地域における経済の多様化、メガプロジェクトの確立、インフラ投資への注力が市場の繁栄を可能にしている。

主要業界プレイヤー

主要プレイヤーは買収と新製品投入の戦略的組み合わせで市場地位を強化

世界市場はアルセロールミッタル、新日本製鐵株式会社、ポスコ、宝鋼集団などの主要企業によって大きく統合されている。これらの企業は主に価格と製品の応用特性に基づいて競争している。世界の大企業の大半は、主要市場において新たな生産技術への投資を進めている。主要市場プレイヤーは、より持続可能で効率的な新製品を開発中だ。これらの製品は新技術・新素材を採用し、従来製品に比べて複数の優位性を提供する。主要プレイヤーはまた、新製品開発・ネットワーク拡大・総合効率向上に資するため、他企業との提携による資源・専門知識の共有も進めている。

主要炭素鋼メーカー一覧:

- アルセロールミッタル (ルクセンブルク)

- 新日本製鐵株式会社(日本)

- ポスコ(韓国)

- 宝鋼集団(中国)

- JFEスチール株式会社(日本)

- タタ・スチール(インド)

- USスチール(米国)

- ティッセンクルップAG(ドイツ)

- HBISグループ(中国)

- JSWスチール社(インド)

業界の主な動向:

- 2024年2月 - JSWスチール・リミテッドとJFEスチール株式会社は、合弁会社「SW JFE Electrical Steel Private Limited」を設立。この合弁会社は、インドにおける方向性電磁鋼板の成長市場に対応するものです。

- 2023年5月 – JSWスチールは、完全子会社であるJSWスチール・コーティングド・プロダクツ・リミテッドが、ナショナル・スチール・アンド・アグロ・インダストリーズ(NSAIL)の買収を総額7,500万米ドルで完了すると発表した。

- 2023年5月 – サウジアラムコ、パブリック・インベストメント、宝鋼集団は、サウジアラビアに年間250万トンの直接還元鉄(DRI)および150万トンの鋼板を生産する製鉄プラントを建設する合弁事業を発表した。

- 2022年9月 – アルセロールミタル新日本製鉄インド社は、ハジラ・スチール・インディアにおける熱間圧延および上流工程の新規建設・増産を発表。同社は別会社運営の電力・港湾・インフラ資産の取得を発表した。

- 2022年1月 – POSCOはアダニ・グループと提携し、推定投資額50億米ドルの統合製鉄所および探査会社の設立を発表した。

レポート対象範囲

本市場調査レポートは、主要企業、製品、サービスなどの重要要素を徹底的に分析します。市場動向を提供し、重要な業界の進展を強調します。この調査には、近年の市場成長に寄与した様々な変数と上記の要因が含まれます。業界の最新市場動向と機会、ならびにグローバル、地域、国レベルでの歴史的データと収益成長予測を検証します。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2026-2024 |

|

成長率 |

4.5%のCAGR(2026-2034年) |

|

単位 |

金額(10億米ドル)、数量(キロトン) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に9,870億米ドルであり、2034年までに1兆4,841億米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は5,879億米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)4.5%で推移する見込みである。

低炭素鋼セグメントは、予測期間中に市場をリードすると予想されます。

成長する建設業界とインフラ支出は、市場を推進する要因です。

ArcelorMittal、Nippon Steel Corporation、Posco、およびHBISグループは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

建築および商業建設プロジェクトからの需要の増加は、製品の採用を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート