海上哨戒機の市場規模、シェアおよび業界分析、タイプ別(装甲および非装甲)、プラットフォームクラス別(大型ジェットMPA(ターボファン)、中型ターボプロップMPA、小型ターボプロップ/ビジネスツイン変換、水陸両用/水上機MPA、およびMALE UAV MPA)、ソリューション別(OEMおよびレトロフィット/アップグレード)、システム別(センサー、通信/データリンク)システム、軍備インターフェース、自己保護システム、ナビゲーション/アビオニクス システム、その他)、用途別 (監視と偵察、戦闘支援、捜索と救助、沿岸パトロール)、および 2026 年から 2034 年の地域予測

主要市場インサイト

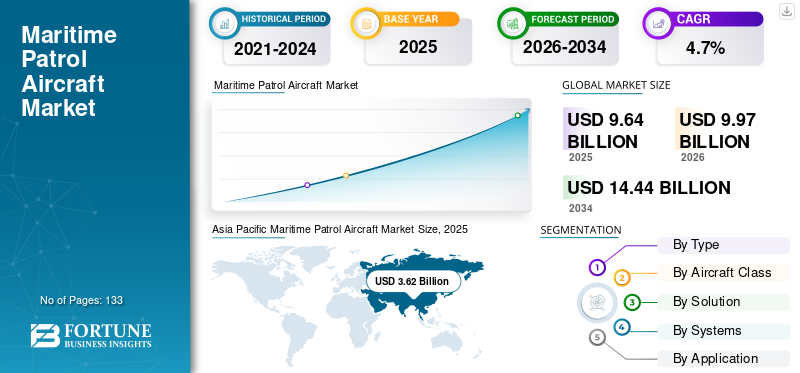

世界の海上哨戒機市場規模は、2025年に96億4,000万米ドルと評価されています。市場は2026年の99億7,000万米ドルから2034年までに144億4,000万米ドルに成長すると予測されており、予測期間中に4.7%のCAGRを示します。

海上哨戒機は、特に外洋や沿岸海域で長時間飛行できるように設計された固定翼航空機の一種です。これらのマルチミッションプラットフォームは主流とは根本的に異なります軍用機アーキテクチャの面では、長時間の耐久性、高度なセンサー統合、持続的な運用のための乗組員の快適さに対応しています。 MPA は、多くの乗組員と救援航空乗組員を収容できる専用プラットフォームで、長時間にわたる快適な運航を実現し、多くの場合、機内で給油することも可能です。これらの航空機は通常、与圧され、環境制御されたキャビンを備え、高度なミッション システムと兵器を搭載するための広大なペイロードを備えています。

従来の軍事用途を超えて、海上哨戒機は現在、ますます多様化する運用要件に対応しています。海賊対処、密輸対策、麻薬密売対策、不法移民防止などの海上法執行任務の重要性がますます高まっています。

- たとえば、2025 年 7 月、L3Harris Technologies は初期改修済み P-8A ポセイドン航空機を海軍航空システム司令部 (NAVAIR) に提供し、米海軍の即応目標を支援しました。同社は契約初年度に最大9機の航空機を導入すると予想している。現在、L3ハリスは7機の改修を行っており、すべて今年中に納入する予定だ。

海賊行為や海上犯罪も持続的な安全保障上の課題を引き起こしており、世界のさまざまな地域で MPA の需要を促進しています。アデン湾は引き続き、断続的な海賊行為の脅威にさらされており、継続的な海上監視活動が必要となっている。ギニア湾の海賊行為と複雑な海洋安全保障の課題には、違法漁業や石油インフラの混乱が含まれており、費用対効果の高い海上監視および阻止プラットフォームに対する根強い需要があり、世界市場の成長をさらに加速させています。

海上哨戒機市場規模のプレーヤーは、ボーイング社 (米国)、エアバス SE (フランス)、レオナルド S.p.A. (イタリア)、川崎重工業株式会社 (日本)、ロッキード・マーチン社 (米国) などの主要なキープレーヤーによって例外的な市場シェアを保持しており、特に市場のトッププレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

海軍近代化に向けた防衛予算配分の加速が市場の成長を促進

市場は、戦略的に関連する海洋領土での領土紛争の激化によって需要が加速し続けているのを目の当たりにしています。南シナ海はこうした紛争のホットスポットであり、中国、フィリピン、ベトナム、その他の東南アジア諸国間の領有権主張の対立により、大規模なMPA取得プログラムが推進されてきた。さらに、海賊行為と海上テロは、世界のさまざまな地域で今後数年間にわたって MPA 需要を維持する長期的な作戦上の推進力であることが確認されています。

アデン湾におけるソマリアの海賊行為の脅威により、国際連合による協調的な海上監視活動が引き続き求められています。 MPA 艦隊の大幅な拡張に不可欠な資金調達メカニズムを提供するのは、特に地域新興経済圏に集中している持続的な防衛費の増加です。

- 例えば、2025年10月、インド国防省は、海軍および沿岸警備隊の作戦用の海上哨戒機として構成された15機のC-295の提案依頼書を発行し、海上監視インフラへの35億米ドルの資本投資を表明した。

市場の抑制

複雑な調達官僚主義と高い運用保守コストが市場の成長を妨げる

海上哨戒機業界は、規制の複雑さ、何層にもわたる承認、開発から納入までの長いタイムラインを特徴とする、防衛における長い調達サイクルに関連した深刻な運用上の制約に直面しています。防衛調達の長い構想期間は、海軍の資本支出計画に重大な課題をもたらしており、技術の急速な陳腐化のリスクと、財政上の制約や競合する防衛優先事項をめぐる予算競争を比較検討する必要がある。

海上哨戒機のライフサイクルコスト(取得、運用、保守、要員訓練を含む)は、防衛予算を脅かし、艦隊の近代化の取り組みを妨げます。 MPAミッションシステムの特殊な性質、洗練された機能を統合センサー、音響処理装置、通信スイート、武器の統合には、高度な訓練を受けた整備要員と、高度な診断および校正装置を備えた専門の整備施設が必要であり、海上哨戒機市場の成長が制限されています。

市場機会

無人自律型海上パトロールシステム開発の採用拡大が市場機会を促進

自律型航空システムと長期耐久性の無人プラットフォームにおける新たな技術力は、パイロットの疲労と運用上のリスクを軽減しながら、長時間の監視を可能にする革新的な市場機会を生み出します。環境規制と運用の持続可能性要件がプラットフォーム設計の考慮事項を再構築する中で、ハイブリッド電気技術と持続可能な推進技術を統合することで、さらに差別化された市場での位置付けの機会が生まれます。

- たとえば、2025年8月、インドのDRDOは、MQ-9B航空機(海軍、空軍、陸軍に分散された31機)の限られた調達割り当てによって生じる戦略的能力のギャップを埋めるために、MQ-9Bプラットフォームと同等の性能を達成することを目的とした、国産の高高度長時間耐久(HALE)UAV開発プログラムを開始しました。

これらの自律プラットフォームの開発は、取得の経済性を根本的に変え、継続的なカバレッジ パターンをサポートする複数の拡張耐久性システムの調達を可能にします。この新興市場の機会は、既存の海軍指揮統制インフラストラクチャと互換性のある自律ミッション システム アーキテクチャを開発する OEM にとってもたらされます。

海上哨戒機市場動向

海洋ドメイン認識を直接サポートする高度なセンサー フュージョンと人工知能の統合

この分野は変革の中核であり、マルチモダリティと機械学習アルゴリズムにおけるセンサーの統合により、以前は想像もできなかった脅威の検出、分類、および関与の意思決定のサポートが可能になります。畳み込みニューラル ネットワークを使用した人工知能対応レーダー システムは、従来の古典的な方法と比較して物体位置特定において最大 7 倍の向上を達成し、検出精度と運用効率を根本的に増幅します。

ニューラル ネットワーク処理を通じて光学、熱、レーダー、音響センサーを統合したマルチセンサー フュージョン アーキテクチャにより、異種のデータ ストリームから統一された運用状況が作成され、オペレーターは紛争海域全体で包括的な環境状況認識を維持できるようになります。これらのセンサー フュージョン機能は、自動化された脅威分類を可能にし、長時間にわたる監視活動中のオペレーターの認知作業負荷を軽減し、音響および電磁センサーのパフォーマンスに影響を与える複雑な海洋および大気現象の物理学に基づいた AI 処理を通じて交戦決定の質を向上させることにより、海洋領域の認識ミッションを直接サポートします。

予測分析と機械学習これらを連携することで、密輸、海賊行為、違法漁業を示す新たな脅威パターンや船舶の挙動の異常を特定することで、積極的な海洋安全保障を実現します。自律型海洋システムの機械学習アルゴリズムは、水中の物体のリアルタイムの地図作成、識別、分類を実行し、ネットワーク化された巡回資産のリアルタイムのルート計画を独立して実行します。これにより、予測期間を通じて市場の成長が促進されると予想されます。

市場の課題

規制順守と相互運用性標準の統合の複雑さが市場の成長を妨げる

多国籍のオペレーティング環境間で互換性のあるコマンドアンドコントロール アーキテクチャ、データ リンク プロトコル、センサーと射撃手の統合を確保する際の統合の複雑さにより、プラットフォーム開発者に多大なエンジニアリング負担がかかります。インドの防衛調達手順では、外国防衛システム調達の前提条件として、国内生産への参加と国産技術の導入に関する厳格なオフセットと技術移転要件が定められており、これにより MPA プラットフォームの標準化とサプライチェーンの規模の経済が直接制約されます。

MPA プラットフォームを海外の顧客に輸出するには、複雑な技術移転規制に加え、二国間安全保障協定やサードパーティ旗国の議定書を乗り越え、買収スケジュールを大幅に延長し、外交調整要件を導入する必要があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

費用対効果と監視アプリケーションの需要の拡大により部門別の成長が予測される

タイプセグメント別の世界市場はさらに装甲と非装甲に分類されます

非装甲セグメントは、市場シェア 73.52% となり、2025 年には 70 億 9 千万米ドル相当の市場収益で最大のシェアを獲得します。さらに、このセグメントは予測期間中に最も急速に成長し、CAGR は 5.2% と最も高いと推定されています。この成長は基本的に、優れた費用対効果、低い運用経費プロファイル、および世界の防衛施設全体にわたる平時の海上監視要件に対処する多用途の能力アーキテクチャによって推進されています。さらに、非装甲プラットフォームは、武装型と比較して取得コストが大幅に低くなり、装甲保護システム、統合兵器パイロン、および関連する強化改造の排除により、調達単価が同等の武装構成よりも 30 ~ 40% 低くなる可能性があります。

- たとえば、2023 年 8 月に、4 番目で最後の P-8A ポセイドン航空機がニュージーランド空軍 (RNZAF) のオハケア基地に到着しました。ポセイドン艦隊は、太平洋のパートナーと協力して、上空監視、資源保護、災害救助、捜索救助任務などの複数の役割を遂行する予定です。

装甲分野には、統合兵器システム、装甲保護、対水上/対艦交戦能力を備えたプラットフォームが含まれ、市場で緩やかな成長が見られ、世界的な海洋安全保障の脅威認識と戦術的要件の根本的な変化により、予測期間中の着実な成長CAGRを示しています。

航空機クラス別

並外れた成長軌道と自律運用 MALE UAV の利点がセグメント別の成長を促進

航空機クラスセグメント別の市場は、大型ジェット MPA (ターボファン)、中型ターボプロップ MPA、小型ターボプロップ/ビジネスツイン変換機、および MALE UAV MPA にさらに分類されます。

男性の UAV 海上パトロールのセグメントは、航空機クラスのセグメント内で最も速い CAGR を示し、2034 年までの最高 CAGR は 5.8% です。人工知能-有効な自律性が成熟し、有人-無人のチーム化作戦の実行可能性が軍事演習と作戦展開を通じて検証されます。 MALE UAV 海上パトロールプラットフォームは最終的に、燃料補給なしで 30 時間以上の長時間持続を可能にする技術の成熟と、さまざまなシステム総コストにおける費用対効果により、市場で継続的な成長を記録しています。

- 例えば、シンガポールは2025年11月に、海上哨戒機を徹底的に評価した後、エルビット・システムズのエルメス450機群をより大型でより先進的なヘルメス900モデルに置き換えることにより、無人監視能力を強化する計画を立てている。

ヘビージェット MPA (ターボファン) セグメントは、2025 年には 47.24% の市場シェアを獲得し、確立された市場支配力を維持しています。その市場支配力は、世界中で入手可能な最も運用能力が高く、戦闘で実証済みの海上哨戒ソリューションを表しています。大型ジェット駆動プラットフォームは、500 ノットを超える巡航速度を可能にするターボファン エンジン推進システムを提供し、新たな海洋危機への迅速な展開を容易にし、大洋横断哨戒任務をサポートする 4,000 海里を超える拡張作戦範囲、および 25,000 ~ 30,000 フィートの作戦天井での継続的な監視を可能にする優れた高高度性能特性を備えています。

ソリューション別

包括的な中耐用年数の延長、センサー システムの統合、技術進歩の維持により、改修/アップグレード セグメントの成長を促進

ソリューションセグメント別の世界市場は、OEM とレトロフィット/アップグレードにさらに分類されます。

改修/アップグレードセグメントは、市場ソリューション内で最も速い CAGR を示します。これは、費用対効果の高い近代化プログラムにより、既存の航空機の耐用年数を延長し、プラットフォームを完全に交換するよりも大幅に経済的なアプローチとなる可能性があるとの認識によるものです。中期アップグレード プログラムにより、構造的な耐用年数が延長されます。同様に、最新の改修アーキテクチャでは、新しい機能を通じて次世代の検出機能とターゲティング機能が導入されています。アンテナ、センサー、コンピューター処理、通信、状況認識システムのソフトウェアの強化により、乗組員が前例のない精度で先進的な潜水艦を検出、識別、標的化できるようになります。

- たとえば、2025 年 9 月には、ギリシャ海軍の最初のアップグレードされた P-3B オリオン航空機が最初の試験飛行に成功し、ミッドライフ アップグレード (MLU) プログラムにおける重要な成果を示しました。この飛行では、先進的なグラスコックピットやミッションデータインターフェースを含む同機の搭載システムの機能性が確認され、ギリシャ海軍の海上監視や対潜水艦戦の能力が向上することになる。

OEM のアフターマーケット サービスへの戦略的拡大に支えられ、知的財産管理と独自のメンテナンス データ リポジトリを利用して、航空機の運用期間を通じて成長する維持収益を確保することで、OEM のサービスとサポートが高い成長軌道を示しています。

システム別

対策調剤システムと電子戦の統合が市場の成長を促進

システムセグメント別の世界市場は、センサー、通信/データリンクシステム、軍備インターフェース、自己保護システム、ナビゲーション/アビオニクスシステムなどにさらに分類されます。

自己防護システムのサブセグメントは、紛争または脅威の高い海洋環境で運用される海上哨戒機には、対空砲火、ミサイルの破片、および敵対的な交戦シナリオに対する包括的な保護が必要であるという認識の高まりにより、このようなシステムのセグメント内で最も高い複合年間成長率を実現しています。サーブの対策ディスペンスシステムのアーキテクチャは、先制的および反応的ディスペンスモードでのインテリジェントな対RFおよび対IR脅威機能を備えた電気機械式BOL(弾道搭載ランチャー)システムを含む、業界をリードする自己保護技術であり、火工品BOP(弾道搭載ポッド)ディスペンサーと組み合わせて、チャフおよびフレアに対する最適な有効性を提供します。レーダー赤外線誘導の脅威。

センサーのサブセグメントは、海上哨戒機で使用されるシステム内での市場ポジショニングにおいて優位性を持っており、多様な海洋運用環境における包括的な環境監視、脅威の検出、識別といった基本的な運用ニーズによって最大の収益貢献がもたらされています。

用途別

地政学的緊張と領土紛争の激化 監視と偵察の活動の増加

アプリケーションセグメント別の世界市場規模は、監視と偵察、戦闘支援、捜索救助、沿岸パトロールにさらに分類されます。

監視および偵察のサブセグメントは、世界市場で最大かつ最も急速に成長しているセグメントの1つであり、2025年には約42.27%の市場シェアを占め、予測期間を通じて最高の成長軌道を反映しています。この優位性は、海洋安全保障における優先順位の根本的な変化、技術進歩の統合、世界中の領海や排他的経済水域にわたる海洋領域認識能力の向上への要求を高めている地政学的な力学の変化を反映している。重要な海域における地政学的な対立と領土争いの激化により、監視と偵察は海上哨戒機配備の基礎となる用途に根本的に変化しました。

- 2025年11月、エアバス・ディフェンス・アンド・スペースは2機のC295海上監視航空機をアンゴラに納入し、アンゴラを海上監視専用構成でC295を運用する最初のアフリカの国として確立する画期的な契約を完了した。

戦闘支援は、市場で 2 番目に大きなアプリケーション カテゴリであり、進化する世界的な安全保障力学と、海軍が戦力を投射し、海洋権益を保護し、競合する作戦環境全体で制海権を維持するという作戦上の緊急性により、市場で大きな存在感を示しています。このセグメントには、対潜水艦戦、対水上戦、海軍火力支援、海上攻撃作戦などが含まれ、海上哨戒機が統合海軍任務部隊内で戦力増強装置として機能できるようにするその他の重要な任務セットも含まれる。

海上哨戒機市場の地域別展望

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

アジア太平洋地域

Asia Pacific Maritime Patrol Aircraft Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、前例のない領土争い、排他的経済水域の管理義務、地域大国間の海軍近代化計画の加速により、世界の海上哨戒機市場シェアで最大の市場シェアを占めた。この地域の市場価値は、2025 年に約 36 億 2,000 万米ドルに達し、2034 年までに約 59 億 4,000 万米ドルに達すると予測されており、最も急成長している地域セグメントであり、予測期間を通じて CAGR は 5.8% となる可能性があります。中国がこの地域市場で最大の収益を占めている一方、インド、日本、韓国は共に、市場の持続的な成長の勢いを確立する新たな一次調達の推進力となっています。係争中の海上回廊に広がる広大な排他的経済水域では、数百万平方キロメートルに及ぶ海洋領土全体にわたる持続的な監視を可能にする、長期にわたる海洋哨戒能力の必須性が高まっています。

- 例えば、2025年7月に韓国はボーイングP-8Aポセイドン航空機6機を受領する予定で、これは地域全体の潜水艦探知能力を変え、インド太平洋全域の米海軍資産とのプラットフォームでの相互運用性を確立するための戦略的分水嶺イベントとみなされている。

北米

北米は、米海軍の艦隊力の強化と同盟国の調達コミットメントの拡大により、世界市場の支配力において2番目に速いペースで成長すると予測されており、成熟したP-8A ポセイドンの市場浸透にもかかわらず、この地域は持続的な成長が見込める地域となっている。

米海軍は2024年11月、ボーイングに対し、ロット13 P-8A ポセイドン機7機を追加するための16億8000万ドル相当の契約変更を与え、カナダとドイツ両国との対外軍事売却に参加し、作業完了を2030年9月まで延長した。この購入は、同盟国のファイブ・アイズ・プラットフォーム標準化とNATO防衛統合要件の両方を支援して、複数の世界戦域にわたって強固な海上哨戒プレゼンスを維持するという米海軍のコミットメントを反映している。さらに、米海軍は、2025年10月に海軍補給システム司令部兵器システム支援(NAVSUP WSS)に対し、重要部品の入手可能性と中期維持期間における艦隊の継続的な準備を確保するため、2030年6月までP-8A艦隊全体で使用される351個の様々な商用コンポーネントの修理、オーバーホール、アップグレードを行うための5,470万米ドル相当の5年間の固定価格契約を締結した。

ヨーロッパ

ヨーロッパの市場規模は大幅な成長の勢いを示しており、2026年から2034年までのCAGRは3.9%と予測されており、2025年の市場評価額は20億5,000万米ドルとなり、市場評価額は28億6,000万米ドルに達すると予想されます。海上保安脅威、防衛費の増加、同盟国全体の技術進歩。英国、フランス、ドイツ、イタリアは共同して欧州MPA市場を支えており、欧州防衛基金とNATOの戦略的イニシアチブに基づく国防予算の配分増加が航空機の調達と近代化を支援している。

中東とアフリカ

中東市場は、ペルシャ湾の安全保障上の義務、排他的経済水域の保護要件、アラビア半島とレバント地域全体にわたる新たな海洋インフラの拡張によって、慎重かつ戦略的な成長を続けています。サウジアラビアは、ペルシャ湾における戦略的競争、海上のチョークポイント安全保障上の懸念、競合国間の新たに出現した地域海軍能力を原動力とするサウジの海域認識と対潜水艦戦(ASW)能力の戦略的強化を目的とした海上哨戒機の調達を巡り、レオナルドとの交渉を正式に開始した。

ラテンアメリカ

ラテンアメリカの海上哨戒機市場は、排他的経済水域(EEZ)を保護するという義務、違法漁業を阻止する必要性、そして地域の海洋大国の間で台頭している潜水艦による戦力投射への願望によって制約されているものの、緩やかな成長を反映している。ブラジルが推進する戦略的な海軍近代化は、海洋哨戒艦やスコルペーン級潜水艦、広範な大西洋海洋アプローチや南大西洋の戦略的地域全体に戦力を投射するために使用される空母能力など、幅広い海洋プラットフォームを包含する「ブルーアマゾン」監視枠組みに焦点を当てている。

競争環境

主要な市場プレーヤー

主要主要企業による市場リーダーシップと支配的なプラットフォームのポジショニングが市場の成長を牽引

競争環境は依然としてダイナミックであり、確立されたプラットフォームメーカーは設置ベースの利点、包括的な維持インフラストラクチャ、継続的な技術統合を活用して、リソースに制約のある防衛施設を対象としたコストベースの差別化戦略を追求する新興競合他社に対して市場でのリーダーシップを維持しています。地政学的な緊張、領土紛争、海洋安全保障の脅威の拡散、海軍近代化に向けた持続的な防衛予算配分により、世界の顧客ベースにわたる多様な運用要件、能力仕様、経済的制約に対処する複数の競争力のあるプラットフォームを支える有利な市場条件が生み出されてきました。

- たとえば、2025年2月、フランス国防調達庁(Direction Générale de l'Armement)は、タレス社と協力して、今後の海上哨戒機構想のためのリスク評価研究を実施するため、エアバス・ディフェンス・アンド・スペース社と契約を締結した。

しかし、同盟の標準化の義務、相互運用性の要件、およびネットワーク中心の戦争ドクトリンは、同盟国間で重要な採用量を達成するプラットフォームに競争上の優位性を生み出し、それによってボーイング P-8A ポセイドン市場の優位性を強化する一方で、説得力のある技術的差別化や大幅なコスト上の利点がなければ、代替プラットフォームの普及機会を制限します。

プロファイルされた主要な海上哨戒機会社のリスト

- ボーイング社(私たち。)

- エアバス SE(フランス)

- Leonardo S.p.A. (イタリア)

- 川崎重工業株式会社(日本)

- ロッキード・マーチン社(私たち。)

- エンブラエル S.A.(ブラジル)

- サーブ AB (スウェーデン)

- テキストロン社(米国)

- ノースロップ・グラマン・コーポレーション(私たち。)

- RTXコーポレーション(米国)

- タレスグループ(フランス)

- L3Harris Technologies, Inc.(米国)

- ヘンソルト社(ドイツ)

- Elbit Systems Ltd.(イスラエル)

- Israel Aerospace Industries Ltd. (IAI) (イスラエル)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- BAE Systems plc (米国)

- ハネウェル・インターナショナル社(米国)

- Hindustan Aeronautics Limited (HAL) (インド)

主要な市場の発展

- 2025 年 11 月:ボーイングは、P-8 ポセイドンなどの商業派生モデルを含む、737 および 777 プログラムをサポートする鋳造に関して、オーストラリアの企業 AW Bell との新たな契約を発表しました。この契約は、オーストラリア政府のグローバル・サプライチェーン・プログラムへのボーイングの参加を表しており、ハイテク分野の雇用を支援し、オーストラリア空軍が13機目の海上哨戒機を受領した後、中小企業がボーイングの世界的ビジネスに参加する道を確立するものである。

- 2025 年 10 月:米海軍は、2024年9月30日に締結された契約に基づき、139機のP-8A航空機を支援するため、最初の改良型P-8Aポセイドン海上哨戒機を導入した。 L3Harris のメンテナンス契約には構造改修が含まれており、アビオニクスアップグレード、システムテスト、コンポーネントのオーバーホールが行われ、2029年までの最初の契約年度には最大9機の航空機がオーバーホールされる予定である。2025年7月の最初のオーバーホール済み航空機の納入は、契約に基づく基地レベルのMRO完了の最初の例となった。

- 2025 年 10 月:インド国防省は、タタ・アドバンスト・システムズとエアバスの合弁会社に対し、約35億ドル相当のC-295海上哨戒機15機の供給に関する正式な提案依頼書を発行した。 RFPでは、インド海軍の中距離海上偵察構成に9機、インド沿岸警備隊のマルチミッション海上航空機構成に6機を要求しており、製造のほとんどはMake in Indiaの枠組みに基づいてバドーダラ最終組立ラインで行われ、最大78%の国産材を目標としている。

- 2025 年 8 月:テルマとボーイングは、デンマークにおけるP-8海上哨戒機の保守、修理、オーバーホール支援に関する協力を模索する覚書を締結した。 DALO Industry Daysで発表されたこの協定は、産業協力と強力な持続サービスを通じて国防の即応性をサポートしながら、デンマークにおける専用のP-8 MRO能力の選択肢を検討することを目的としています。

- 2025 年 8 月:インドは、インドの防衛力を強化するための重要な節目として、2か月前の2025年8月2日にスペインから最後のC-295軍用輸送機を引き渡した。 25億ドル相当の契約でインドが発注した56機の航空機のうち、16機はスペインから納入され、残りの40機はタタ・アドバンスト・システムズ社のバドーダラ施設により、防衛航空機分野における初のインド製造プロジェクトとしてインドで製造される予定である。

レポートの範囲

世界の海上哨戒機市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.7% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

タイプ別 · 装甲 · 非武装 航空機クラス別 · ヘビージェット MPA (ターボファン) · 中型ターボプロップ MPA · 軽量ターボプロップ/ビジネスツインの変換 · 男性 UAV MPA ソリューション別 · OEM · レトロフィット/アップグレード システム別 · センサー · 通信/データリンクシステム · 武装インターフェース · 自己保護システム · ナビゲーション/アビオニクス システム · その他 用途別 · 監視と偵察 · 戦闘サポート · 捜索と救助 · 沿岸パトロール 地域別

· 米国 (ソリューション別) · カナダ (ソリューション別)

· 英国 (ソリューション別) · ドイツ (ソリューション別) · フランス (ソリューション別) · ロシア (解決策別) · 北欧諸国 (ソリューション別) · ヨーロッパのその他の地域 (ソリューション別)

· 中国 (ソリューション別) · インド (ソリューション別) · 日本 (ソリューション別) · 韓国 (ソリューション別) · オーストラリア (ソリューション別) · アジア太平洋地域のその他の地域 (ソリューション別)

· イスラエル (解決策別) · イラン (解決策別) · アラブ首長国連邦 (ソリューション別) · サウジアラビア (ソリューション別) · 南アフリカ (ソリューション別) · 中東およびアフリカのその他の地域 (ソリューション別)

· ブラジル (ソリューション別) · アルゼンチン (解決策別) ラテンアメリカのその他の地域 (解決策別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 96 億 4000 万ドルで、2034 年までに 144 億 4000 万ドルに達すると予測されています。

2024 年の市場価値は 31 億 6,000 万ドルに達しました

市場は、予測期間中に 4.7% の CAGR を示すと予想されます。

男性の UAV MPA サブセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

地政学的緊張と領土紛争の激化により、新興政府が海軍近代化に向けた防衛予算配分を加速させており、市場の成長を推進している。

ボーイング社(米国)、エアバス SE(フランス)、レオナルド S.p.A.(イタリア)、川崎重工業株式会社(日本)、ロッキード・マーチン社(米国)などがこの市場のトッププレーヤーです。

2024 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 133

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。