消化管出血治療市場規模、シェアおよび業界分析、治療タイプ別(プロトンポンプ阻害剤(PPI)、血管作動薬、非選択的ベータ遮断薬、抗凝固薬など)、消化管部門別(上部および下部)、タイプ別(急性および慢性)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、小売薬局)およびドラッグ ストア、オンライン薬局)、および地域予測、2026 ~ 2034 年

主要市場インサイト

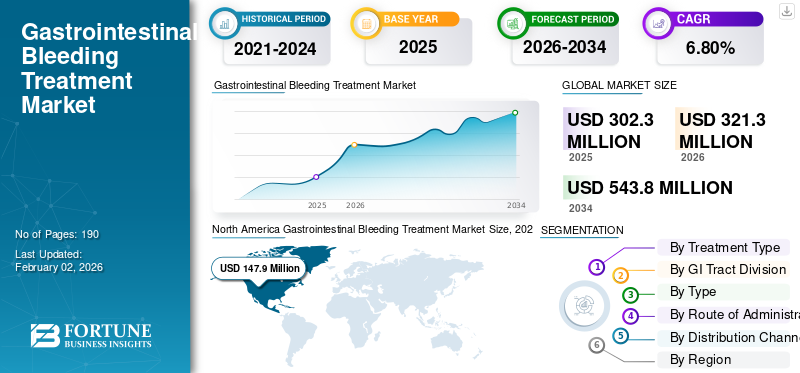

世界の消化管出血治療市場規模は、2025年に3億230万米ドルと評価されています。市場は2026年の3億2130万米ドルから2034年までに5億4380万米ドルに成長すると予測されており、予測期間中に6.80%のCAGRを示します。北米は 2025 年に 48.92% のシェアを獲得し、世界市場を独占しました。

世界の消化管出血治療市場は近年成長を続けています。世界の消化管出血治療市場の成長は、胃腸出血の発生率の増加と鎮痛剤の頻繁な使用に起因すると考えられています。市場で活動している主要企業は、出血症状に対する治療計画を提供する革新的なソリューションを開発しています。さらに、規制当局からの強力なサポートと新薬の迅速な承認により、市場の成長がさらに強化されます。

- たとえば、2022年5月、胃腸疾患の新しい治療法の開発に注力しているファトム・ファーマシューティカルズ社は、成人のヘリコバクター・ピロリ(ヘリコバクター・ピロリ)感染症の治療薬としてVOQUEZNA TRIPLE PAKとVOQUEZNA DUALについて米国FDAから承認を取得したと発表した。これらの感染症は胃腸出血を引き起こします。

Octapharma AG、武田薬品などの消化管出血治療業界の大手企業医薬品Company Limited と Novartis AG は、満たされていない需要に対処するための新製品の発売に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

消化管出血治療市場の動向

高齢者人口の増加は重要な市場トレンドである

消化管出血治療市場における世界的な大きな傾向は、高齢者人口の増加であり、これにより消化管出血治療の需要が高まっています。胃腸出血は高齢者の治療が特に困難です。したがって、治療に対する全体的な需要が増加します。年齢が上がるにつれて、胃や腸の内壁はより脆弱になり、鎮痛剤や抗凝血剤など、出血を引き起こしたり悪化させる薬剤の影響を受けやすくなります。これらの要因により、これらの課題を克服する効果的な消化管出血治療に対する満たされていない需要が生み出されています。

- たとえば、2025 年 2 月、WHO は、世界中の 60 歳以上の人口が 2023 年の 110 万人から 2030 年までに 140 万人に増加すると予測していると報告しました。このような人口の増加は医療支出を促進し、市場の需要を押し上げるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

胃腸疾患の有病率の増加が市場の成長を促進

胃腸障害の有病率の増加が主に消化管出血治療市場の成長を促進しています。出血を引き起こす腸疾患を抱えて暮らす人々の増加に伴い、病院での治療を必要とする患者数も増加しています。 消化性潰瘍、胃炎、胃食道逆流症、IBD、結腸直腸がんなどは、胃腸出血を引き起こす疾患の一部です。さらに、喫煙、過度のアルコール摂取、不適切な食習慣などのライフスタイル要因も消化管出血の発症に関与します。このような胃疾患の有病率の増加は、胃腸出血治療の需要を生み出し、胃腸出血治療市場の成長を促進します。

- たとえば、2024年8月、NIHは「上部消化管出血」というタイトルのブログを公開し、消化性潰瘍は世界の5~10%の人々に影響を及ぼし、有病率は約4~5%である一方、消化性潰瘍出血(PUB)は主要な合併症であり、急性上部消化管出血(UGIB)全体の約半分を占めていると報告した。

市場の制約

市場の成長を阻害するために使用される医薬品の副作用に関連するリスク

長期酸遮断薬(PPI)の副作用の懸念により、消化管出血治療市場が抑制される可能性があります。 PPI およびその他のベータ遮断薬の投与は、上部消化管出血を治療するための重要なアプローチの 1 つです。しかし、意識が高まるにつれて、長期間の使用は低血圧などの問題に関連しています。マグネシウム、骨折のリスクが高く、特定の腸感染症が発生します。これらの要因により、臨床医は用量を減らし、必要な場合にのみ使用するようになり、市場の成長の可能性が妨げられています。

- 例えば、2020年6月、NIHRは、ロンドン衛生熱帯医学大学院主導の研究によると、重度の胃腸出血患者1万2000人を対象とした世界規模の臨床試験で、血栓の破壊を止める薬であるトラネキサム酸が出血による死亡を減らすことはできなかったものの、脚や肺に望ましくない血栓が生じるなどの副作用を引き起こしたことが示されたと報告した。

市場機会

市場成長の機会を提供する経口製剤の開発

消化管出血治療における主要な市場成長の機会は、使いやすく患者に優しい PPI 製剤の拡大にあります。出血性潰瘍を病院で管理する場合、潰瘍の治癒を促進し、再出血を防ぐために、患者には通常、継続的な胃酸抑制が施されます。しかし、多くの患者、特に高齢化が進んでいる患者は、錠剤を飲み込んだり、治療を続けることに苦労しています。口頭形式の開発と梱包外来での使用に適しているため、病院は患者を退院させることができ、市場成長の機会を提供します。使いやすさの向上によりアドヒアランスが向上し、再発リスクが低下し、入院患者を超える処方量が増加するため、薬物療法の需要が生まれます。

- たとえば、2021年2月、Dr. Reddy’s Laboratories Ltd.とその子会社は、米国FDAによって承認されたPrevacid SoluTab遅延放出口腔内崩壊錠15 mgおよび30 mgの治療上同等のジェネリック版であるランソプラゾールDR口腔内崩壊錠を発売しました。

市場の課題

消化管出血治療の高額なコストが市場の成長に重大な課題をもたらす

消化管出血治療市場全体は、高コストに関連する重大な課題に直面しています。出血が一度でも発生すると、すぐに状況が複雑になり、病院に入院するほどの事態になる可能性があります。多くの患者は、緊急検査、年中無休の専門家チーム、設備の整った部屋での内視鏡検査、麻酔サポート、輸血、そして場合によっては ICU モニタリングを必要としています。

さらに、特定のケースでは、凝固因子製品や抗凝血剤を元に戻す薬剤などの高価な追加オプションが必要になります。病院や保険会社は決まった予算の範囲内で運営しているため、高額な治療法の使用を最も重篤な症例に限定したり、緊急でない処置を遅らせたり、可能な限り低コストの代替手段を優先したりすることで、これらの出費をコントロールしようとすることがよくあります。これらのコスト抑制策は、市場全体の成長を抑制します。

セグメンテーション分析

治療タイプ別

プロトンポンプ阻害剤の新製品発売が PPI セグメントの成長を牽引

治療の種類に基づいて、市場は次のように分類されます。プロトンポンプ阻害剤 (PPI)、血管作用薬、非選択的ベータ遮断薬、抗凝固薬など。

PPI セグメントは、2025 年の消化管出血治療市場で優勢でした。このセグメントの優位性は、再出血の可能性を下げるために多数の症例に日常的に適用されているためです。さらに、PPI は管理が容易で、一般に忍容性が高く、このセグメントの優位性を支えています。さらに、主要企業間の戦略的提携と革新的なソリューションを提供する新製品の発売がセグメントの成長を支えています。

- たとえば、エーザイ株式会社は 2025 年 6 月に、日本で処方箋から一般用 (OTC) 薬に切り替えられたプロトンポンプ阻害剤であるパリエット S を発売しました。この薬は、胃酸逆流による重度の胸やけや胃痛を軽減するのに非常に効果的です。

抗凝固剤セグメントは、予測期間中に 11.47% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

消化管部門より

上部消化管主導の上部セグメントの成長の高い発生率

消化管の区分に基づいて、市場は上部と下部に分割されます。

2025 年には、下部消化管出血と比較して上部消化管出血の発生率が高いため、上部セグメントが市場を支配しました。胃潰瘍、鎮痛剤による刺激、肝疾患に関連する出血など、多くの一般的な誘因が上部消化管領域に影響を与えることが多く、その結果、患者数が増加します。

- 2023年4月、PubMedは「一般集団における上部および下部消化管出血の世界的疫学:系統的レビュー」と題する報告書を発表し、上部消化管出血の発生率は10万人あたり15.0人から10万人あたり172.0人の範囲であると推定し、下部消化管出血(LGIB)の発生率は20.5人あたり20.5人から172.0人の範囲であると推定した。 100,000人年あたり87.0。

下位セグメントは、予測期間中に 7.68% の CAGR で成長すると予測されています。

によるタイプ

病院での緊急治療が急性期部門の成長を促進

タイプに基づいて、市場は急性と慢性に分類されます。

2025 年には、消化管出血のほとんどが突然の出来事であるため、急性型が世界市場を支配しており、患者は病院での緊急治療を必要としています。迅速な安定化と迅速な処置が必要なため、治療費が高騰します。

病院は急性症例を優先し、治療は通常、慢性領域とは対照的に、薬物の使用が標準化され時間に敏感な緊急環境で行われます。

- たとえば、2025 年 2 月、Hyloris Pharmaceuticals SA は、胃酸関連症状の治療に使用される分子であるパントプラゾールの (IV) 投与用のすぐに使用できる製剤を開発するための独占的ライセンス契約を締結しました。

慢性セグメントは、研究期間中に9.32%のCAGRで成長すると予測されています。

投与経路別

経口投与の容易性が向上投与経路 セグメントの成長

投与経路に基づいて、市場は経口と非経口に分類されます。

2025 年には、経口投与がその投与の容易さにより、主要な消化管出血治療市場シェアを獲得しました。経口治療は便利で、費用も安く、長期の経過観察に適しているため、処方量が多くなります。潰瘍治癒療法や鉄サプリメントなど、消化管出血に関連する予防薬や回復薬の多くは経口投与されます。これらの利点により、このセグメントの優位性が強化されます。これらの利点を強調して、多くの主要企業はこの分野での新製品の発売にも注力しています。

- たとえば、2025 年 3 月に、オーロビンド ファーマ リミテッドは、米国 FDA から、参考収載医薬品 (RLD) と同等の AB 評価のジェネリック医薬品である遅延放出経口懸濁液用パントプラゾール ナトリウム 40 mg の短縮新薬申請の承認を取得しました。

非経口セグメントは、研究期間中に 7.61% の CAGR で成長すると予測されています。

流通チャネル別

早期治療により病院薬局部門が優位

流通チャネルに基づいて市場は病院に分割されます薬局、小売薬局とドラッグ ストア、オンライン薬局。

病院薬局は、2025 年の世界市場で最大の市場シェアを獲得しました。これは、病院が患者に治療を提供する最初の窓口であるという事実によるものです。病院の薬局は、治療の初期段階で使用される重要な医薬品を供給します。重症の場合は入院患者のモニタリングと処置も必要となるため、薬の調達は病院の薬局に依存することになります。さらに、公立病院には病気の治療に対する償還プログラムがあります。

- たとえば、2022 年に行われた急性上部消化管出血 (AUGIB) に関する英国国家監査最新情報では、英国の 147 病院を対象に調査が行われ、最初の医療センターとして成果の向上が示されました。

小売薬局およびドラッグストア部門は、調査期間中に 4.90% の CAGR で成長すると予測されています。

消化管出血治療市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Gastrointestinal Bleeding Treatment Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 1 億 3,940 万米ドルで圧倒的なシェアを維持し、2025 年も 1 億 4,790 万米ドルで首位の座を維持しました。この地域の市場は、政府の資金提供、厳格な規制順守、地域への多額の投資によって、予測される数年間で大幅に増加すると予想されており、市場の成長につながります。米国とカナダの医療提供者は研究開発に投資しています。

米国の消化管出血治療市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約1億4,390万米ドルとなり、世界市場の約44.80%を占めると概算できます。

ヨーロッパ

ヨーロッパは今後数年間で5.95%の成長率を記録し、全地域の中で2番目に高く、2026年までに評価額7,230万米ドルに達すると予測されています。この地域は、共有インフラの開発に対する政府の支援により、堅調な成長が見込まれています。

英国の消化管出血治療市場

2026 年の英国市場は約 1,100 万ドルと推定されており、2026 年の世界市場の約 3.41% に相当します。

ドイツの消化管出血治療市場

ドイツの市場は 2026 年に約 1,660 万ドルに達すると予測されており、これは世界市場の約 5.16% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 7,610 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。

日本の消化器出血治療市場

日本では、2026 年の市場規模は約 1,770 万ドルと推定され、世界市場の約 5.51% を占めます。

中国の消化管出血治療市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約2,610万ドルと推定されており、これは世界売上の約8.11%を占めます。

インドの消化管出血治療市場

インドでは、2026 年の市場規模は約 630 万ドルと推定され、世界収益の約 1.97% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 1,040 万米ドルに達すると見込まれています。この地域は、投資の増加と政府の取り組みにより市場の成長が見られます。中東とアフリカでは、GCC は 2026 年に 270 万米ドルに達すると予想されています。

南アフリカの消化管出血治療市場

南アフリカでは、市場は2026年までに約80万米ドルに達すると予測されており、世界収益の約0.26%を占めると予想されています。

競争環境

主要な業界プレーヤー

市場での地位を強化するために、主要企業による新製品の発売に焦点を当てる

世界市場には統合された市場構造があり、Octapharma AG、武田薬品工業株式会社、Novartis AG、Mallinckrodt、Amneal Pharmaceuticals, Inc などの企業が大きな市場シェアを占めています。これらの企業の主要な市場シェアは、戦略的パートナーシップ、技術の進歩、この分野への投資の増加によるものです。

- たとえば、2025 年 2 月、Amneal Pharmaceuticals, Inc. は、成人の中等度の活動性潰瘍性大腸炎の治療を適応とするアミノサリチル酸塩であるメサラミン 800 mg を発売しました。

世界市場におけるその他の著名なプレーヤーには、アストラゼネカ、F. ホフマン ラ ロシュ社、ボーリンガー インゲルハイム インターナショナル GmbH などがあります。これらの企業は、予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な消化管出血治療会社のリスト

- Octapharma AG (スイス)

- 武田薬品工業株式会社(日本)

- ノバルティスAG(スイス)

- マリンクロット (アイルランド)

- アストラゼネカ(英国)

- CSL(オーストラリア)

- ホフマン・ラ・ロシュ社(スイス)

- ベーリンガーインゲルハイム インターナショナル GmbH (ドイツ)

- ファトム・ファーマシューティカルズ(米国)

主要な産業の発展

- 2024 年 11 月:韓国の医療ソリューション会社であるNEXT BIOMEDICALは、下部消化管(GI)出血に対する出血防止パウダーの使用について米国FDAの承認を取得した。

- 2024 年 7 月:Dr Reddy’s Laboratories Ltdは、武田薬品工業株式会社との非独占的特許ライセンス契約を発表した。この契約により、Dr Reddy's はインドでボノプラザン錠を販売することが許可されました。

- 2024 年 6 月:アクムス・ドラッグ・アンド・ファーマシューティカルズは、胃腸管(GIT)障害を持つ患者の軽減を強化するために、インド医薬品監督官庁(DCGI)の承認を得たラベプラゾール+レボスルピリドSRカプセルを発売した。

- 2023 年 10 月:サノフィは、テバ・ファーマシューティカル・インダストリーズの米国子会社であるテバ・ファーマシューティカルズと協力して資産TEV’574を共同開発し、共同商品化しました。この資産TEV’574は現在、炎症性腸疾患の2種類である潰瘍性大腸炎とクローン病の治療を目的とした第2b相臨床試験中です。

- 2022 年 9 月:Azurity Pharmaceuticals, Inc. は、Konvomep (経口懸濁液用のオメプラゾールおよび重炭酸ナトリウム) について米国 FDA から承認を取得しました。 Konvomep は、活動性の良性胃潰瘍の治療と、重症患者の上部消化管出血のリスクの軽減を適応としています。

レポートの範囲

世界の消化管出血治療市場分析には、市場規模の包括的な調査と、レポートに含まれるすべてのセグメントによる予測が含まれています。これには、予測期間中に世界の消化管出血治療市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。出血を引き起こす胃腸障害の疫学、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.80% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

治療の種類、消化管部門、種類、投与経路、流通チャネル、および地域別 |

|

による 治療の種類 |

· プロトンポンプ阻害剤 (PPI) · 血管作動薬 · 非選択的ベータ遮断薬 ・ 抗凝固剤 · その他 |

|

消化管部門より |

· アッパー ・ より低い |

|

タイプ別 |

· 急性 · 慢性 |

|

投与経路別 |

· 口頭 · 非経口 |

|

流通チャネル別 |

· 病院薬局 · 小売店の薬局およびドラッグストア · オンライン薬局 |

|

地域別 |

· 北米 (治療タイプ、消化管部門、タイプ、投与経路、流通チャネル、および国別) o 米国 o カナダ · ヨーロッパ (治療タイプ、消化管部門、タイプ、投与経路、流通チャネル、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (治療の種類、消化管部門、種類、投与経路、流通チャネル、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (治療の種類、消化管部門、種類、投与経路、流通チャネル、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (治療の種類、消化管部門、種類、投与経路、流通チャネル、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3 億 230 万米ドルで、2034 年までに 5 億 4,380 万米ドルに達すると予測されています。

2025 年の市場価値は 1 億 4,790 万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.80%のCAGRを示すと予想されます。

治療タイプ別では、プロトンポンプ阻害剤セグメントが市場をリードしました。

高齢者人口の増加と胃腸疾患の有病率の上昇が、市場の成長を促進する重要な要因です。

Octapharma AG、武田薬品工業株式会社、Novartis AG、Mallinckrodt AstraZeneca、CSL。は世界市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート