液体リチウムイオン電池市場規模、シェアおよび業界分析、電池化学別(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、ニッケルコバルトアルミニウム(NCA)、コバルト酸化リチウム(LCO)など)、形式別(円筒形電池、角形電池、パウチ電池など)、用途別(電気自動車) (EV)、家庭用電化製品、エネルギー貯蔵システム (ESS)、産業機器、その他)、および地域予測、2026 ~ 2034 年

液体リチウムイオン電池の市場規模と今後の見通し

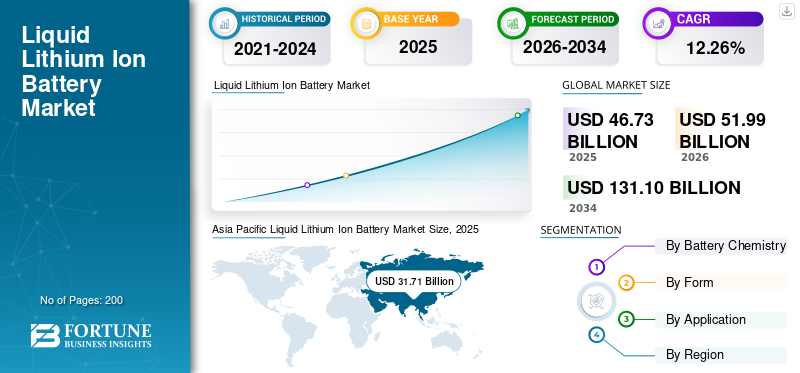

世界の液体リチウムイオン電池市場規模は、2025年に467億3,000万米ドルと評価されています。市場は2026年の519億9,000万米ドルから2034年までに1,311億米ドルに成長すると予測されており、予測期間中に12.26%のCAGRを示します。

液体リチウムイオン電池は、充電および放電中にアノードとカソードの間でリチウムイオンの移動を促進するために、通常は有機溶媒に溶解したリチウム塩で構成される液体電解質を使用する再充電可能な電池です。これらのバッテリーは電気自動車、家庭用電化製品、エネルギー貯蔵システム、高エネルギー密度、長いサイクル寿命、成熟した製造エコシステムにより、産業用途にも適しています。

市場シェアは、市場の主な推進要因である輸送システムの急速な電化とエネルギー貯蔵インフラの拡大によって牽引されています。世界中の政府は、厳しい排出削減目標、燃費規制、電気モビリティの奨励金を導入しており、その結果、電気乗用車、バス、トラック、二輪車の生産能力が増加しています。同時に、再生可能エネルギープロジェクトへの投資の増加により、太陽光発電や風力発電による断続性を管理するための電池エネルギー貯蔵システムにおけるリチウムイオン電池への相当な需要が生じています。

- たとえば、2026 年 4 月、世界最大のリチウムイオン電池メーカーである CATL は、北京で開催されたスーパー テクノロジー デーで 6 つの主要な電池イノベーションを発表しました。この発表には、第 3 世代 Shenxing 急速充電バッテリー、アップグレードされた Qilin バッテリー、新しいナトリウムイオンバッテリー技術、統合されたバッテリー交換および過給ネットワークが含まれます。これらの開発は、充電速度、バッテリー寿命、エネルギー密度、インフラ統合を改善し、世界中の電気自動車やエネルギー貯蔵用途における液体リチウムイオンバッテリーの役割をさらに強化することを目的としています。

世界の液体リチウムイオン電池業界で活動する大手企業には、Contemporary Amperex Technology Co., Limited (CATL)、BYD Company Ltd.、LG Energy Solution Ltd.、Samsung SDI Co., Ltd.、SK On Co., Ltd.などが含まれます。 BYD Company Ltd. は、液体リチウムイオン電池の世界有数のメーカーの 1 つであり、独自のブレード バッテリー プラットフォームを通じてリン酸鉄リチウム (LFP) 技術に重点を置いています。同社は、バッテリー製造、電気自動車、エネルギー貯蔵システムにまたがる垂直統合型のビジネス モデルを活用して、自動車、商用モビリティ、定置型エネルギー貯蔵アプリケーション向けの高性能バッテリーを世界中に供給しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

液体リチウムイオン電池の市場動向

バッテリーエネルギー貯蔵システムの拡大が主要な市場トレンド

再生可能エネルギープロジェクトの急速な導入により、バッテリーエネルギー貯蔵システム(BESS)の大幅な成長が促進され、液体リチウムイオンバッテリーに対する強い需要が生まれています。電力会社や送電網運営者は、太陽光発電や風力発電の断続性を管理し、送電網の安定性を向上させ、ピーク負荷管理をサポートするために、大規模な蓄電池を採用するケースが増えています。事業規模の商業用および住宅用エネルギー貯蔵プロジェクトへの投資が増加しており、世界中でバッテリーの設置が加速しています。

各国が脱炭素化目標を追求し、電力インフラを近代化する中、液体リチウムイオン電池は、その高いエネルギー密度、長いサイクル寿命、証明された信頼性、製造コストの低下により、エネルギー貯蔵用途の主流を占め続けています。この傾向は、政府の奨励金、再生可能エネルギー統合政策、スマート グリッドや分散型エネルギー リソースへの投資の増加によってさらに後押しされています。また、液体リチウムイオン電池は、エネルギー密度が高く、サイクル寿命が長く、さまざまな用途にわたって信頼性の高い性能を発揮するため、グリッドスケールのエネルギー貯蔵システムやポータブル電子機器で広く使用されています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

交通機関とモビリティの電化の進展が市場の成長を牽引

交通機関の電化の加速が市場の主要な原動力となっています。主要経済国の政府は、化石燃料への依存を減らし炭素排出量を削減するために、厳しい排出規制、燃費基準、EV導入目標を実施しています。これにより、製品の生産と販売が大幅に増加しました。電気乗用車、バス、トラック、二輪車、商用車はすべてリチウムイオン電池技術に大きく依存しています。

液体リチウムイオン電池は、エネルギー密度が高く、サイクル寿命が長く、急速充電機能があり、確立された製造エコシステムのため、依然として好ましい選択肢です。さらに、自動車メーカーは長期的なバッテリーの可用性を確保するために、EVのポートフォリオを拡大し、バッテリーのサプライチェーンに投資しています。航続距離の延長、バッテリー性能の向上、コスト効率の高いエネルギー貯蔵ソリューションに対するニーズの高まりによりバッテリー需要が高まり続けており、液体リチウムイオンバッテリーは世界的な交通機関の電化移行を実現する重要な要素となっています。これらの要因は、予測期間中に液体リチウムイオン電池市場の成長を促進すると予想されます。

市場の制約

市場の需要を妨げる重要な原材料の供給と価格の変動

市場は、リチウム、ニッケル、コバルト、グラファイト、マンガンなどの重要な原材料の入手可能性と価格の変動により、大幅な制約に直面しています。電気自動車、エネルギー貯蔵システム、家庭用電化製品からの世界的な需要の増加により、これらの材料をめぐる競争が激化し、バッテリーメーカーにとってサプライチェーンの不確実性と調達の課題が生じています。

地政学的緊張、採掘許可の遅れ、環境規制、限られた数の国への鉱物加工能力の集中は、原材料の入手可能性と価格の安定性にさらに影響を与える可能性があります。材料コストの突然の上昇はバッテリーの生産コストに直接影響し、電気自動車やエネルギー貯蔵プロジェクトの手頃な価格に影響を与える可能性があります。さらに、供給の中断により、製造拡張計画やプロジェクトの展開が遅れる可能性があります。その結果、電池メーカーは、供給リスクを軽減し、長期的なサプライチェーンの回復力を向上させるために、材料の多様化、リサイクルの取り組み、代替化学物質の追求をますます進めています。

市場機会

新たな収益機会を創出するグリッドスケールのエネルギー貯蔵と再生可能エネルギーの統合の拡大

再生可能エネルギープロジェクトの展開の増加は、市場に大きな成長の機会をもたらします。太陽光発電と風力発電の設置が世界的に拡大し続ける中、断続的な課題に対処し、送電網の信頼性を確保するために、効率的なエネルギー貯蔵ソリューションの必要性が重要になっています。電力会社、独立系発電事業者、商用エネルギー利用者は、再生可能エネルギーの統合、ピークカット、周波数調整、バックアップ電源アプリケーションをサポートするために、大規模な BESS に投資しています。液体リチウムイオン電池は、その高いエネルギー密度、運用の柔軟性、成熟したサプライチェーン、実証済みの商業的パフォーマンスにより、この傾向の恩恵を受ける有利な立場にあります。さらに、クリーン エネルギーへの移行、送電網の近代化、エネルギー安全保障を推進する政府の取り組みにより、蓄電池インフラの導入が促進されています。

市場の課題

バッテリーの安全性、熱管理、およびパフォーマンスの信頼性が限定的であることが市場の課題を生み出す

バッテリーの安全性を確保し、さまざまな動作条件下で信頼性の高い性能を維持することは、市場にとって依然として大きな課題です。これらのバッテリーは可燃性の液体電解質を使用しているため、機械的損傷、製造上の欠陥、過充電、または極端な温度にさらされると、熱暴走、過熱、火災の危険性が高くなります。電気自動車や大規模エネルギー貯蔵システムのバッテリー容量が増加するにつれて、メーカーは高度な熱管理システムやシステムの設計においてより複雑化に直面しています。バッテリー管理システム (BMS)安全な操作を確保するために。さらに、劣化を最小限に抑えながら、長期間の充放電サイクルにわたってバッテリーの性能を維持することは、重大な技術的課題となります。

セグメンテーション分析

電池の化学的分析による

リン酸鉄リチウム (LFP) バッテリーの費用対効果の高さにより、優位性を獲得

電池の化学的性質に基づいて、市場はリン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、ニッケルコバルトアルミニウム(NCA)、コバルト酸化リチウム(LCO)などに分類されます。

2025 年には、リン酸鉄リチウム (LFP) が液体リチウムイオン電池市場シェアを独占し、市場の 41.76% を占めました。 LFP バッテリーは、コスト効率と動作の信頼性が重要な優先事項である電気自動車、バス、商用車、定置型エネルギー貯蔵システムに広く採用されています。 LFP バッテリーは優れた熱安定性を備え、過熱のリスクを最小限に抑え、バッテリー全体の安全性を向上させます。さらに、セルの設計と製造における継続的な進歩により、セルのエネルギー密度が大幅に向上し、ニッケルベースの化学物質との競争力が高まっています。

ニッケルコバルトアルミニウム(NCA)セグメントは、予測期間中に12.70%のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フォーム別

成熟した製造プロセスと堅牢な機械構造により、円筒型電池セグメントが優位

市場は形状に基づいて、円筒型電池、角型電池、パウチ型電池などに分類されます。

2025 年には、円筒形電池セグメントが世界市場を支配し、シェア 34.52% を占めました。円筒形バッテリーは、高度に自動化された生産を可能にする標準化された設計を採用しており、その結果、一部の代替バッテリー形式と比較して、一貫した品質、拡張性の向上、製造コストの削減が実現します。円筒形セルは優れた熱管理特性と機械的安定性も備えているため、電気自動車、電動工具、家庭用電化製品、産業用途に適しています。大手自動車メーカーは、実証済みの性能、信頼性、長い動作寿命により、円筒形バッテリーを広く利用してきました。より大型のセルを含む大容量円筒形セル設計の継続的な進歩により、エネルギー密度と充電性能がさらに向上しています。

パウチ電池セグメントは、予測期間中に 14.07% という最高の CAGR で成長すると予想されます。

用途別

持続可能な交通手段への移行が進み、電気自動車(EV)セグメントが牽引

アプリケーションに基づいて、市場は電気自動車(EV)、家庭用電化製品、エネルギー貯蔵システム(ESS)、産業機器などに分類されます。

2025 年には、電気自動車(EV)このセグメントは世界市場を独占し、62.68%のシェアを占めました。世界中の政府は、排出削減目標、燃費規制、税制上の優遇措置、充電インフラへの投資を通じてEVの導入を推進しています。液体リチウムイオン電池は、高いエネルギー密度、長い航続距離、急速充電機能、長いサイクル寿命を提供するため、EV にとって好ましいエネルギー貯蔵技術です。自動車メーカーは、バッテリーの長期的な可用性を確保するためにバッテリーの製造とサプライチェーンの現地化に投資しながら、電気自動車のポートフォリオを大幅に拡大しています。

エネルギー貯蔵システム (ESS) セグメントは、予測期間中に 14.01% の CAGR で成長すると予想されます。

液体リチウムイオン電池市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Liquid Lithium Ion Battery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が圧倒的な市場シェアを占め、2025年には317億1,000万米ドルに達すると推定されています。この地域では、インドと中国の評価額が2025年にそれぞれ38億3,000万米ドルと210億米ドルに達しました。

この地域の優位性は、バッテリーセルの製造、原材料の加工、バッテリーコンポーネントの生産施設が集中しているためです。中国、韓国、日本は先進的な電池技術への投資を拡大し続けている一方、インド、インドネシア、タイなどの新興市場は電池製造やEVのサプライチェーンへの多額の投資を惹きつけている。

インドの液体リチウムイオン電池市場

インドの市場規模は世界収益の約 8.19% を占めています。インドは、先進化学セル (ACC) 生産連動インセンティブ (PLI) 制度の実施と国内セル製造への投資の増加により、液体リチウムイオン電池の戦略的市場として浮上しつつあります。

中国液体リチウムイオン電池市場

アジア太平洋地域では、中国市場が世界収益の約 44.93% を占めています。

日本の液体リチウムイオン電池市場

2025 年の日本市場は約 38 億 3,000 万ドルと推定され、世界収益の約 6.10% を占めます。

北米

2025 年の北米市場は 58 億 4,000 万ドルと評価され、2026 年にも 65 億 9 千万ドルで大きなシェアを占めました。

北米市場は、国内の電池製造とサプライチェーンの現地化に対する前例のない投資によって牽引されています。米国エネルギー省は、複数の電池製造および重要な鉱物処理プロジェクトを支援してきました。一方、LGエネルギーソリューション、パナソニック、サムスンSDI、SKオン、フォード、ゼネラルモーターズ、テスラなどの大手企業は、米国とカナダ全土でギガファクトリーの能力を拡大している。

米国の液体リチウムイオン電池市場

北米の強い貢献と地域内での米国の優位性を踏まえ、分析的に米国市場は2025年に51億1,000万米ドルと概算され、世界市場規模の約10.95%を占めます。

ヨーロッパ

ヨーロッパは大きな市場シェアを占め、2025 年には 65 億 5,000 万米ドルに達し、今後数年間で 11.18% の成長率を記録すると予測されています。欧州市場は、欧州電池同盟に基づく地域電池製造の急速な拡大と、ドイツ、スウェーデン、フランス、ハンガリーのギガファクトリーへの大規模投資によって牽引されています。フォルクスワーゲン、メルセデスベンツ、BMW、ステランティス、ルノーなどの自動車メーカーは、戦略的パートナーシップと長期調達契約を通じて現地のバッテリー供給を確保しています。

ドイツの液体リチウムイオン電池市場

2025 年のドイツ市場は約 20 億 1,000 万米ドルと評価され、2026 年には 22 億 4,000 万米ドルに達すると推定されており、これは世界収益の約 4.31% に相当します。ドイツは、電池のリサイクル、正極材料の生産、電池研究への取り組みへの多額の投資を通じて、市場における地位を強化しています。また、この国は、再生可能エネルギーの普及と送電網のバランスの必要性の高まりにより、定置式蓄電池エネルギー貯蔵プロジェクトの重要なハブとしても台頭しつつあります。

ラテンアメリカ

ラテンアメリカでは、長期的にはこの市場領域が緩やかな成長を遂げると予想されています。 2025 年には市場の評価額は 13 億 9,000 万米ドルに達します。

ラテンアメリカでは液体の需要が増大しているリチウムイオン電池再生可能エネルギー貯蔵プロジェクトの拡大と電化への取り組みの拡大が原動力となっています。この地域はまた、特にチリやアルゼンチンなどの国々でのリチウム資源開発を通じて、世界の電池サプライチェーンにおける戦略的地位からも恩恵を受けています。電池材料の加工やエネルギー貯蔵インフラへの投資をさらに奨励している。

ブラジルの液体リチウムイオン電池市場

ブラジルの市場価値は 2025 年に約 6 億 7,000 万米ドルに達し、市場の約 1.43% を占めます。

中東とアフリカ

中東およびアフリカ地域は、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。しかし、この地域の市場は 2025 年に 12 億 4,000 万米ドルの評価額に達しました。

中東およびアフリカ市場は、特にGCC地域における太陽光発電および風力発電プロジェクトを支援する大規模なバッテリーエネルギー貯蔵の導入を通じて勢いを増しています。

GCC液体リチウムイオン電池市場

GCC 市場は 2025 年に約 6 億 2,000 万米ドルと評価され、世界市場の約 1.32% を占めます。

競争環境

主要な業界プレーヤー

主要プレーヤーはパートナーシップ、事業拡大、技術進歩を通じて積極的に市場シェアを拡大しています

世界の液体リチウムイオン電池市場は、現代アンペレックステクノロジー株式会社(CATL)、BYD Company Ltd.、LG Energy Solution Ltd.などの著名なプレーヤーで構成され、統合された市場構造を保持しています。市場参加者は、製品ポートフォリオの拡大、技術の進歩、製造能力の向上、および競争力を強化するためのその他の戦略的取り組みなどの成長戦略に焦点を当てています。

- 2026 年 3 月、CATL は神興高速充電リチウムイオン電池の拡張を発表しました。バッテリー高度な液体電解質技術を使用して次世代電気自動車用に設計されたプラットフォーム。同社は、大規模なEV導入をサポートしながら、充電速度、エネルギー密度、低温性能の向上に注力しました。 CATLはまた、同社の高性能液体リチウムイオン電池を今後の車両プラットフォームに統合するために、世界の自動車メーカーとのパートナーシップを強化した。

さらに、世界市場で活動する他の主要企業には、BYD Company Ltd.、LG Energy Solution Ltd.、Samsung SDI Co., Ltd.が含まれます。これらの企業は、予測期間中、世界市場シェアを拡大するために新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な液体リチウムイオン電池企業のリスト

- CATL(中国)

- BYDカンパニーリミテッド(中国)

- LGエネルギーソリューション株式会社(韓国)

- サムスンSDI株式会社(韓国)

- SKオン株式会社(韓国)

- パナソニック エナジー株式会社(日本)

- EVEエナジー株式会社(中国)

- CALB(中国)

- Gotion High-Tech Co., Ltd.(中国)

- 三和達電子有限公司(中国)

- SVOLT Energy Technology Co., Ltd.(中国)

- AESCグループ株式会社(日本)

主要な産業の発展

- 2026年3月: Sunwoda は、電気自動車用バッテリー生産への新たな投資を通じて液体リチウムイオン電池事業を拡大しました。この取り組みには、製造能力の追加と、より高エネルギー密度のバッテリーセルの開発が含まれていました。 Sunwoda はまた、次世代 EV プラットフォームへのバッテリーの統合を加速するために、自動車顧客との連携を強化しました。同社の取り組みは、競争の激しい世界的なリチウムイオン電池業界での地位を強化しながら、電池の安全性、充電速度、運用効率の向上に重点を置いています。

- 2026年2月: Gotion High-Tech は、リチウムイオン電池製造事業の拡大と高性能電池技術の商業化の加速を発表しました。同社は、液体リチウムイオン電池の効率、安全性、EVおよびESSアプリケーション向けの充電性能の向上に重点を置いています。

- 2026年2月:パナソニック エナジーは、電気自動車に使用される先進的な円筒形液体リチウムイオン電池の生産拡大を加速しました。同社は、生産コストを削減しながらエネルギー密度とセルの信頼性を向上させるために、製造のアップグレードに投資しました。パナソニックはまた、電池の性能と充電特性を向上させるためにシリコンベースの負極材料の開発を進めました。

- 2026年1月:SK Onは北米の生産施設への投資を通じて液体リチウムイオン電池の生産能力を拡大する計画を発表した。この取り組みは、長距離電気自動車用に設計された高ニッケル NCM バッテリー技術に焦点を当てました。 SK Onはまた、長期供給契約を確保し、地域のバッテリー現地化の取り組みをサポートするために、大手自動車メーカーとの提携を拡大した。

- 2026年1月:CALBは、中国での新たな生産投資を通じて液体リチウムイオン電池の製造拠点を拡大しました。同社は、電気自動車やグリッドスケールのエネルギー貯蔵プロジェクト向けに設計された先進的なバッテリー化学に焦点を当てていました。 CALB はまた、エネルギー密度の向上と熱管理パフォーマンスの向上を目的とした技術改良も導入しました。この取り組みは、自動車メーカーやエネルギー貯蔵開発者の増大する要求に応えながら、世界のバッテリー分野での市場シェアを拡大するという同社の目標を支援するものです。

レポートの範囲

世界の液体リチウムイオン電池市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.26% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | バッテリーの化学、形状、用途、地域別 |

| 作成者: バッテリーの化学 |

|

| フォーム別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 467 億 3000 万米ドルで、2034 年までに 1,311 億米ドルに達すると予測されています。

2025 年の市場価値は 317 億 1,000 万米ドルでした。

市場は、予測期間中に 12.26% の CAGR を示すと予想されます。

リン酸鉄リチウム (LFP) セグメントは、電池化学で市場をリードしました。

この市場は主に、電気自動車の導入の加速、エネルギー貯蔵導入の拡大、高エネルギー密度電池の需要の増加、リチウムイオン電池の材料と製造技術の継続的な進歩によって牽引されています。

CATL、BYD Company Ltd.、LG Energy Solution Ltd. は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

EV 生産の増加、再生可能エネルギー貯蔵要件の増加、バッテリーコストの低下が、EV の導入を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。