液体包装カートン市場規模、シェア及び業界分析:タイプ別(ブリック型液体カートン、ゲーブルトップ型液体カートン、形状加工液体カートン)、保存期間別(短期保存タイプ、長期保存タイプ)、用途別(乳製品、ワイン・スピリッツ、ジュース・飲料、その他)、地域別予測(2026-2034年)

主要市場インサイト

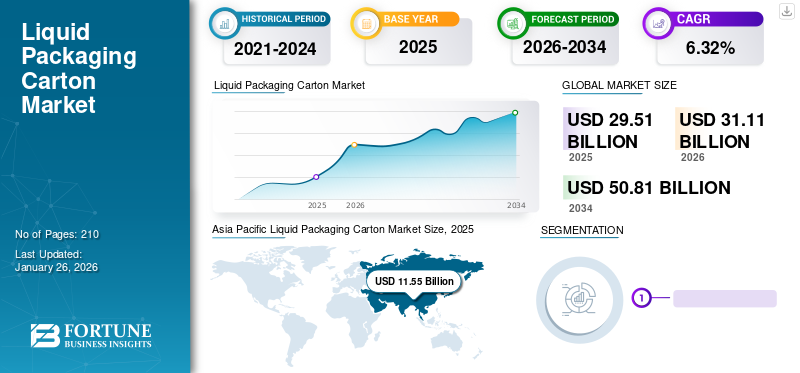

世界の液体包装用カートン市場規模は2025年に295億1000万米ドルと評価された。市場成長は2026年に311億1000万米ドル、2034年までに508億1000万米ドルに達すると予測され、予測期間中のCAGRは6.32%を示す。アジア太平洋地域は2025年に39.16%の市場シェアで液体包装用カートン市場を支配した。さらに、米国における液体包装用カートン市場は、様々な液体製品の保存期間延長を背景に、2032年までに推定101億4,000万米ドルに達すると予測される大幅な成長が見込まれている。

液体包装用カートンは、牛乳、ジュース、ネクター、フルーツ風味の炭酸なし飲料、スープ、その他の飲料などの製品の包装および流通のために特別に設計されています。これらのカートンは通常、強度とバリア特性を確保するために複数層構造で製造されます。これらの層の製造に使用される材料は、空気、汚染物質、湿気、光などの外部要因から製品を保護する能力に基づいて選択されることがよくあります。液体用カートンは、内容物の鮮度と風味を保持する優れた保護性能で知られています。

消費者は液体用カートンの利便性と携帯性を高く評価しており、外出先での消費に適しています。これらのカートンは通常、紙などの再生可能資源から作られ、リサイクル可能な場合が多いです。リサイクル可能な性質から、環境に優しく持続可能な包装製品と見なされ、市場での需要を高めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の液体用パッケージカートン市場インサイト

日本では、食品・飲料業界における安全性や品質保持への高い要求が、液体用パッケージカートンの採用拡大を後押ししています。企業は鮮度保持、長期保存、利便性、環境配慮などを重視し、革新的な素材やデザインを活用したパッケージ戦略を推進しています。世界的にサステナブルな包装への関心が高まる中、日本市場にとっては、先進的な液体用カートン技術を取り入れ、品質向上・消費者満足度・環境負荷低減を同時に実現する絶好の機会となっています。

世界の液体包装用カートン市場概要

市場規模と予測:

- 2025年市場規模:295億1,000万米ドル

- 2026年市場規模:311億1,000万米ドル

- 2034年予測市場規模:508億1,000万米ドル

- CAGR:2026年~2034年 6.32%

市場シェア:

- アジア太平洋地域は、中国、日本、インドなどの国々における乳製品および飲料セクターの急成長に牽引され、2025年に39.16%のシェアで液体包装カートン市場を支配しました。

- 米国市場は大幅な成長が見込まれ、2032年までに推定101億4000万米ドルに達すると予測される。これは多様な液体製品における保存期間延長の需要に後押しされている。

地域別インサイト

- アジア太平洋地域 – 最大シェア(2025年時点で39.16%);中国、インド、日本での成長。

- 北米 – 第2位の規模;乳製品・小売大手企業、研究開発投資。

- 欧州 – 持続可能性規制と研究開発投資。

- ラテンアメリカ – 小型・低価格・リサイクル可能な選択肢への需要。

- 中東・アフリカ – 無菌包装と保存期間延長への需要増加。

COVID-19の影響

COVID-19パンデミック中の消費者行動の変化が市場成長に大きく影響

COVID-19の発生は、世界の液体包装用カートン市場の成長に多面的な影響を与えました。パンデミックは購買パターンの変化を含む消費者行動の大きな変容をもたらしました。ロックダウン期間中、在宅勤務や在宅生活を送る人々から、牛乳、ジュース、卵白などの調理用食材といった日常的な家庭用品向けの包装カートン需要が増加しました。液体用カートンは、耐久性、保護性能、輸送の容易さから、多くの電子商取引プラットフォームで好まれる選択肢となった。しかし、サプライチェーンの混乱により原材料や包装資材が不足し、短期間ながら生産と納期の遅延が生じた。初期の逆風後も、これらのカートンに対する需要は堅調に推移し、業界企業は変化する市場動向と消費者の期待に応えるべく適応を図った。

液体包装カートン市場の動向

アルミバリアに代わるPETフィルムの採用が主要トレンドとして台頭

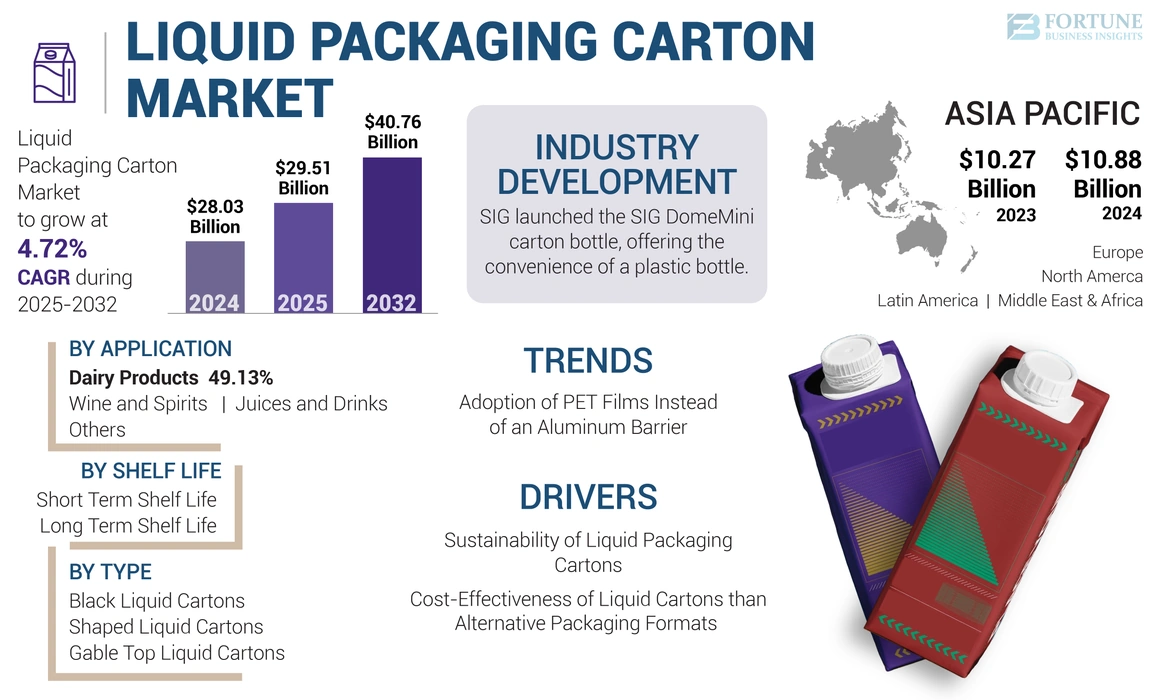

液体カートン包装において、アルミの代替としてPET(ポリエチレンテレフタレート)フィルムを使用することには、主に持続可能性と費用対効果に関連する複数の利点があります。PETは再生可能なプラスチック素材であり、その使用はメーカーが環境負荷削減と持続可能性目標達成に注力する姿勢と合致します。軽量かつエネルギー効率の高い生産プロセスにより、PETフィルムの使用はアルミバリア材と比較してカーボンフットプリントを低減します。PETフィルムは一般的にアルミよりも低コストであり、包装生産におけるコスト削減につながります。追加コーティングやラミネートと組み合わせることで外部要因に対する十分な保護機能を提供し、液体製品の品質と保存期間を維持するのに適しています。これらの要因が今後数年間の市場成長に寄与すると予想されます。アジア太平洋地域では、液体包装用カートン市場が2023年の102億7000万米ドルから2024年には108億8000万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

液体包装用カートン市場の成長要因

液体包装用カートンの持続可能性が市場成長を牽引

持続可能な包装ソリューションへの需要の急増と、包装業界におけるこれらの持続可能性目標達成に向けた研究開発活動の増加が、市場の成長を牽引しています。これらの包装カートンは通常リサイクル可能であり、廃棄物の削減と資源の保全を通じて循環型経済に貢献します。リサイクルの容易さは、環境に配慮した消費者にとって液体カートンを魅力的な選択肢としています。責任ある調達による再生材または再生可能資源を100%使用した紙ベースの液体包装カートンに対する消費者の需要が高まっています。消費者の意見や需要を考慮し、メーカーもライフサイクルの各段階で持続可能性を最適化した液体用カートンを提供することで対応している。こうした液体用カートンの独自の特性が市場成長を後押ししている。

代替包装形態に対する液体用カートンのコスト効率性が市場成長を促進

液体包装用カートンは、他の包装形態と比較して低コストであることが、需要を牽引する重要な要因です。ガラスやプラスチックと比較すると、板紙は比較的安価であり、液体カートン製造の主要素材として使用されています。ガラス瓶や金属缶など他の多くの包装形態に比べて軽量です。この特性により、輸送に必要な燃料が少なくて済むため、輸送費や配送コストが低減されます。ガラス瓶容器とは異なり、液体用カートンは輸送や取り扱い中の破損リスクが低いです。これにより製品損失のリスクが最小限に抑えられ、廃棄物と関連コストが削減されます。製造コストが低いことから、ブランドは液体製品を市場で競争力のある価格帯に位置付けられ、これが液体用カートン市場の成長を促進しています。

抑制要因

プラスチックボトルと比較した製品適合性の制限が市場成長を阻害

全ての液体製品がカートン包装に適しているわけではありません。高酸性製品や、保存期間・保護に関する特定の要件を持つ製品は、液体用カートン包装に適さない場合があります。製造業者は製品の適合性を慎重に評価する必要があります。液体用カートンは主に水ベースの液体向けに設計されています。油性液体に対して十分な保護を提供できず、保存期間の短縮などの問題を引き起こす可能性があります。また、アルコール飲料などアルコール度数の高い製品も、液体用カートン包装には理想的ではない可能性があります。アルコールは板紙を劣化させ、カートンの構造的完全性に影響を与える可能性があります。これらの要因が予測期間中の市場成長を抑制する可能性があります。

液体包装カートン市場のセグメント分析

タイプ別分析

ブリック型液体カートンセグメントが市場を支配、その顕著な利点による

タイプ別では、市場はブリック型液体カートン、ゲーブルトップ型液体カートン、形状加工型液体カートンに区分される。

ブリック型液体カートンセグメントは最大の市場シェアを占めており、予測期間中に成長が見込まれる。ブリックカートンの長方形デザインは、保管・輸送時および店頭でのスペース利用を最適化する。均一な形状により、これらのカートンは積み重ねやすく効率的な輸送が可能である。ブランディング、製品情報、カスタマイズのための十分なスペースを提供します。メーカーはこれらのカートンにロゴ、グラフィック、製品詳細を容易に印刷できます。また、ブリックカートンは様々な液体容量に対応するため多様なサイズが用意されています。この多様性が様々な市場セグメントに適しており、世界的な需要を後押ししています。

ガブルトップ液体カートンは、ブリック液体カートンと比較してカスタマイズや印刷のための広い表面積を提供し、視覚的に魅力的です。こうした理由から、ゲーブルトップ液体カートンはブリック液体カートンセグメントの動向を緊密に追随しています。

保存期間別分析

長期保存期間セグメントが主導的地位を占める(多様な液体製品に適応可能)

保存期間に基づき、市場は短期保存期間と長期保存期間に区分されます。

長期保存が可能な液体用カートンが市場を支配しています。これらは、液体の品質や鮮度を損なう可能性のある光や酸素などの外部要因から、長期間にわたり内容物を保護するよう設計されています。これらのカートンは幅広い液体製品に適しています。液体製品を長期間保存することで消費者の利便性を高め、頻繁な商品補充を削減します。消費者の嗜好が変化し、持続可能性が包装業界の中心的な焦点であり続ける中、長期保存可能な液体用カートンが市場を支配し続けると予想されます。

短期保存可能な液体用カートンは、フルーツジュースや乳製品などの製品に適しています。低コストであること、また消費者がこれらの製品に新鮮さを求める傾向があることから、市場での需要が高まっています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

乳製品の安全性と完全性への需要により、乳製品業界が市場を支配

用途別では、市場は乳製品、ワイン・スピリッツ、ジュース・飲料、その他に分類される。

- 乳製品セグメントは2024年に49.13%のシェアを占めると予測される。

乳製品セグメントは世界の液体包装カートン産業を支配している。牛乳、ヨーグルト、クリームなどの乳製品は、光、湿気、温度、酸素といった外部要因に敏感である。液体用カートンはこれらの要因に対する優れたバリア性を提供し、製品の風味と品質を保証します。液体用カートンの低コスト性により、乳製品ブランドは持続可能性への懸念を抱えることなく市場で競争力のある価格を維持できます。液体用カートンは、厳格な食品安全規制に対応し、乳製品の安全性と完全性を確保するよう設計されています。これらの要因が相まって、液体用カートンは乳製品向けの支配的な包装ソリューションとなっています。

ジュースや飲料用の液体包装カートンは市場で人気が高まっています。移動中の消費を想定した飲料包装への需要増加が、世界規模で消費者の関心を集めています。

地域別インサイト

地理的に、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析しています。

Asia Pacific Liquid Packaging Carton Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界の液体包装用カートン産業において最大の市場シェアを占めています。アジア太平洋地域の乳製品、食品・飲料、および清涼飲料業界が成長を続けており、これが世界の液体包装用カートン市場シェアを牽引しています。研究開発分野への投資増加と、中国、日本、インドなどの発展途上国における人口増加が、この地域の成長を推進しています。

北米は市場で第二の支配的地域である。乳製品市場の繁栄、主要消費財産業の存在、そして主要企業の存在が、北米地域における市場の急速な成長をもたらした。

北米に次ぐ主要地域である欧州も、予測期間中に大幅な成長が見込まれています。欧州の食品飲料当局による規制、特に液体カートンに使用される材料に関する規制は、リサイクル可能な包装材料の使用を促進し、地域の成長に寄与しています。さらに、拡大する研究開発セクターも欧州の液体包装用カートン市場を牽引すると予測されています。

ラテンアメリカ地域では、炭酸飲料向けの小型で手頃な価格の液体用カートンへの需要増加と持続可能な素材の使用により、予測期間中に急激な成長が見込まれます。

中東・アフリカの液体包装カートン産業は、冷蔵なしで製品の保存期間を保証する無菌カートン包装への需要増加により、予測期間中に中程度の成長率を達成すると推定されています。

主要液体包装カートン市場企業一覧

市場成長を牽引する顧客基盤拡大に注力する主要プレイヤー

世界の液体包装カートン市場は高度に分断化され、競争が激しい。市場シェアに関しては、包装業界において革新的な包装を提供することで、少数の主要企業が市場を支配している。これらの主要企業は、地域を横断した顧客基盤の拡大とイノベーションに絶えず注力している。

市場における主要企業には、テトラパック・インターナショナルS.A.、エロパックAS、SIGコンビブロック・グループAG、IPI S.r.l.、日本製紙株式会社などが含まれる。業界で活動するその他多数の企業は、先進的な包装ソリューションの提供に注力している。

主要企業プロファイル一覧:

- Elopak AS (ノルウェー)

- SIG Combibloc Group AG (スイス)

- 王子ホールディングス株式会社(イタリア)

- 日本製紙株式会社(日本)

- Adam Pack S.A.(ギリシャ)

- Stora Enso Oyj (フィンランド)

- H.B.フラー社(米国)

- ラミ・パッケージング株式会社(中国)

- ウェイアーハウザー社(米国)

- スマーフィット・カッパ・グループ(アイルランド)

- グレートビュー・アセプティック・パッケージング(中国)

- タイドパック・アセプティック・パッケージング・マテリアル(中国)

- ラミ・パッケージング(昆山)(中国)

業界の主な動向:

- 2023年10月 – SIGは、画期的な携帯用カートンボトル「SIG DomeMini」の発売を発表。小型カートンパックは、プラスチックボトルの利便性とカートンパックの持続可能性を両立。

- 2023年9月 – エルパック社のD-PAK™カートンで初めてマウスウォッシュ製品を発売したLUORO社は、持続可能な歯科ケア製品ライン「Paperdent」を拡充しました。

- 2023年7月 – スマーフィット・カッパは北アフリカ初の工場を開設。モロッコ・ラバトに新設された統合段ボール工場の開所式は、同社が北アフリカで初めて事業を展開する記念すべき出来事となった。

- 2023年2月 – 日本製紙株式会社は、ハンガリーに製造販売子会社を設立すると発表した。

- 2022年4月 – テトラパックは主要飲料ブランドと提携し、カートン包装用世界初の固定式キャップを発表した。アイルランドのBBL、バルト諸国のCido Grupa、スペインのLY Company Group Lactalis Puleva、ドイツのWeihenstephanが導入したこの新キャップは、ごみの散乱防止と再生可能素材への移行促進を目的として設計された。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは詳細な市場分析を提供し、主要企業、競争環境、製品/サービスタイプ、市場セグメンテーション、ポーターの5つの力分析、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.32% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、貯蔵寿命、アプリケーション、および地域 |

|

セグメンテーション |

タイプごとに

|

|

貯蔵寿命によって

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は295億1000万米ドルでした。

予測期間において、世界市場は年平均成長率(CAGR)6.32%で成長すると見込まれています。

2025年のアジア太平洋地域の市場規模は115億5000万米ドルでした。

カートンの種類に基づいて、レンガの液体カートンセグメントが世界の市場シェアを支配しています。

世界市場規模は2034年までに508億1000万米ドルに達すると予想される。

主要な市場ドライバーは、代替包装形式での液体カートンの費用対効果です。

市場の主要企業は、テトラパック・インターナショナルS.A.、エロパックAS、SIGコンビブロック・グループAG、IPI S.r.l.、日本製紙株式会社などである。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート