港湾建設市場規模、シェア及び業界分析:港湾タイプ別(海港、内陸港、その他)、建設モード別(既存港湾改修と新規港湾建設)、ターミナルタイプ別(複合輸送・コンテナターミナル、一般貨物ターミナル、乾貨物ターミナル、その他)、地域別予測(2026-2034年)

港湾建設市場の規模と将来展望

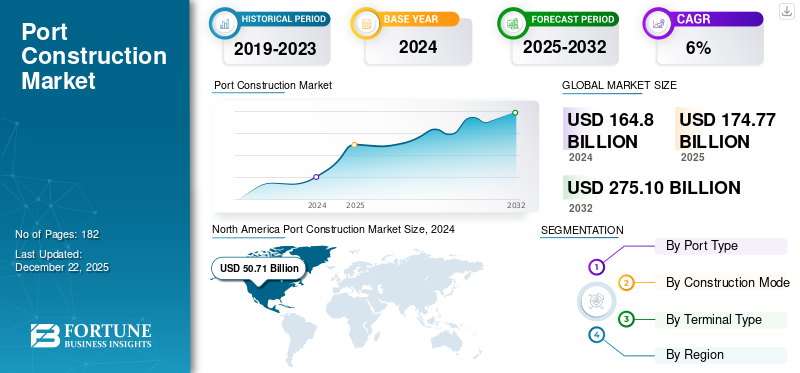

世界の港湾建設市場規模は2025年に1,747億7,000万米ドルと評価され、2026年の1,857億1,000万米ドルから2034年までに3,119億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.70%を示すと予測されている。北米は2025年に30.44%のシェアで世界市場を支配した。

港湾建設業界は、海上貿易・輸送に不可欠な港湾施設の設計、開発、維持管理に焦点を当てている。この分野は、ドック、ターミナル、貨物取扱施設の建設、ならびに道路・鉄道接続などの関連インフラを含む幅広い活動を網羅する。本市場は、国際貿易動向、輸送量の増加、大型船舶の受け入れや貨物フローの効率的管理を可能とする近代化インフラの必要性によって影響を受ける。国際貿易が継続する中、貨物取扱量の増加と、より大型の船舶に対応し貨物フローを効率的に管理するための近代化インフラの必要性が高まっている。貨物取扱施設、道路や鉄道接続などの関連インフラの建設など、幅広い活動を包含する。市場は、世界的な貿易動向、輸送量の増加、大型船舶の受け入れや貨物フローの効率的な管理を可能にする近代化されたインフラの必要性などの影響を受ける。国際貿易が拡大を続ける中、港湾能力の強化がますます重視され、建設プロジェクトへの投資増加を牽引している。市場成長は、再生可能エネルギー設備や液化天然ガス(LNG)施設を含む、エネルギー転換プロジェクトや海洋開発を支えるインフラ需要の高まりによって牽引されている。さらに、環境配慮と持続可能性が港湾開発に不可欠となりつつあり、現代の需要を満たしつつ将来の課題に適応するための革新的なエンジニアリングソリューションが求められています。

世界的に、港湾建設は海洋、河川、港湾、港などの水域に隣接する構造物の建設を伴います。これには、船舶からの貨物や乗客の積み下ろしに利用される桟橋、埠頭、防波堤の建設が含まれます。

この業界では、複数のグローバル企業や地域企業が世界市場に参入し飽和状態にある。主要企業は豊富なプロジェクト経験と強力な地域基盤により市場を支配している。他の企業も市場動向を活用している。CSCECは建設・エンジニアリングサービスの世界的リーダーであり、ターミナル拡張、浚渫、海洋インフラに及ぶ堅固な港湾建設能力を有する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の港湾建設市場に関するインサイト

日本では、国際物流の高度化や自然災害へのレジリエンス強化を背景に、港湾インフラの再整備と高機能化が重要なテーマとなっています。自動化技術やデジタルツイン、防災対策を組み込んだ先進的な港湾建設が求められ、効率性と安全性を両立するプロジェクトへの関心が高まっています。グローバル市場が拡大する中、日本企業にとっては、港湾技術や大規模インフラ開発の知見を活かし、国内外の海上物流ネットワークの強化に貢献する絶好の機会となっています。

市場動向

市場推進要因

国際貿易の継続的拡大が市場成長を支える

世界貿易の継続的な拡大は、港湾建設およびインフラへの投資における主要な要因です。経済の相互依存が深まるにつれ、海上輸送ルートを通じた貨物の円滑な輸送を可能にする、高度で効率的な港湾施設の必要性は高まり続けています。COVID-19パンデミック時に明らかになったように、港湾の混乱は大幅な遅延や経済的損失を招く可能性があり、強固な港湾インフラの必要性が不可欠であることを示しました。港湾インフラの整備を目的とした政府政策は、貿易効率と経済成長の向上に重要な役割を果たす。これにより、今後数年間で港湾建設市場の成長が促進されると予想される。

港湾施設の戦略的改善は、物流上の障壁を軽減し輸送コストを削減するのに役立ち、先進的な港湾を有する国々は外国直接投資にとってより魅力的なものとなる。世界貿易が拡大する中、経済発展を支え円滑な国際貿易を促進するためには、港湾インフラのアップグレードへの投資がますます重要になっている。NYUスターン校の研究によれば、国際貿易の約80%は船舶によって行われており、年間約110億トンの貨物と20兆米ドル相当の商品が港湾を通過している。

- 2023年12月 - 海事局は、港湾内貨物輸送の安全性・効率性・信頼性向上を目的としたプロジェクトに対し、PIDP(港湾改善開発計画)による裁量的な助成金を継続して提供すると発表。この取り組みは都市部・地方部の港湾双方を支援し、計画立案や資本投資への資金提供を含む。これにより、世界貿易に不可欠な貨物量の予想増加に対応できる港湾インフラの整備が保証される。

市場制約要因

市場発展を阻害する多額の先行投資

港湾の建設・維持に必要な多額の資金は、特に予算が限られた地域において、政府や民間投資家にとって顕著な障壁となっている。現代的な港湾の建設には、プロジェクトの規模や複雑さに応じて数百万ドルから数十億ドルに及ぶ巨額の費用がかかる。こうした多額の支出は、埠頭やターミナルの建設だけでなく、浚渫、防波堤、高度な貨物取扱システムにも及ぶ。

労働力と資材のコスト上昇は資金調達をさらに困難にしている。こうした課題に対処するには、財政リスクと負担を分散させる官民連携(PPP)を通じた長期的な資金調達ソリューションが不可欠である。貿易・経済面での大きな利益が期待される一方で、予算配分の優先順位や経済的制約から、多くの地域が必要な資金調達に苦労している。連邦政府の資金援助や民間投資の機会を得られない小規模港湾や内陸港湾では、この問題が特に深刻だ。世界貿易が拡大を続ける中、港湾施設の改善需要は高まっている。しかし、将来の発展と近代化を支えるためには、依然として巨額の初期投資コストという大きな障壁を克服する必要がある。

市場機会

市場成長を促進する政府当局による投資急増

多くの政府が経済成長における港湾の重要な役割を認識し、港湾開発・改良への資金提供を目的とした戦略的イニシアチブを実施している。例えばインド政府は、港湾インフラの改善と港湾主導の経済成長促進を目的とした「サガルマラ計画」を開始した。この計画は234以上のプロジェクトを包含し、総投資額は約350億米ドルに上る。既存港湾のアップグレードと新規港湾の創設により、運営効率と処理能力の向上を目指すものである。この取り組みは、インドの広大な海岸線と利用可能な水路を活用し、貿易ルートの強化と「メイク・イン・インディア」枠組み下での製造業支援を目的としている。

米国では、海事局が港湾インフラ開発プログラム(PIDP)を監督しており、港湾施設の強化に向けた裁量権のある助成金を提供しています。この取り組みは、貨物輸送の安全性、効率性、信頼性の向上を目指すプロジェクトを支援し、港湾が予想される貨物量の増加に対応できることを保証します。PIDPは、都市部および地方の港湾への資金提供に焦点を当てており、特に小規模港湾の能力強化のために特定の予算配分を行っています。

- インド政府は野心的な国家展望計画を策定し、港湾開発強化のために105億1000万米ドルの投資を提案している。この戦略は港湾施設と接続性の改善を目的とし、道路や鉄道などの関連インフラのアップグレードに重点を置いている。さらに、港湾建設・維持管理プロジェクトに対し自動承認ルートによる100%外国直接投資(FDI)を認める政府政策が、この産業のさらなる成長を促進すると見込まれている。

- アイルランド政府は、拡大する洋上再生可能エネルギー産業の需要に対応するため、コーク港の拡張と施設改善に向けた1億200万米ドルの資金計画を発表した。この投資は、輸送サービスと再生可能エネルギー構想への大規模な資金提供を含む、戦略的インフラ開発に向けた広範な取り組みの一環である。

市場の課題

熟練労働力の不足が市場発展を阻害する恐れ

港湾産業は、主に熟練労働者の不足により、非効率性やストライキといった課題に直面することが多い。世界貿易の拡大に伴い、効果的な貨物管理と迅速な処理時間の必要性が高まっており、熟練労働者の確保が不可欠となっている。さらに、多くの港湾では熟練労働者の確保と定着に困難を抱えており、これが操業遅延や経費増大を招いている。労働力不足は船舶の待機時間増加、埠頭での効率低下、輸送スケジュールの維持困難につながり、最終的にはサプライチェーン全体に混乱をもたらす可能性がある。

港湾建設市場の動向

建設活動への先端技術統合が最新市場トレンド

自動化、人工知能(AI)、モノのインターネット(IoT)などの先端技術の建設活動への統合は、港湾運営を変革し、効率性と持続可能性の両方を高めています。港湾が高度なデジタルシステムを備えた「スマートポート」へと変貌するにつれ、運用可視性が向上し、船舶のターンアラウンドタイムが大幅に短縮されています。例えば、AI搭載システムは膨大なデータセットをリアルタイムで分析し、需要予測、ワークフロー改善、軽微なボトルネックが重大な問題に発展するのを防ぐことで船舶管理を強化します。さらに、自動化技術は貨物取扱業務を変革しています。

自動クレーンやロボットシステムがコンテナの積み下ろしに頻繁に活用され、人的関与を最小限に抑えることで人件費削減、人的ミス低減、作業加速を実現している。IoTは港湾エコシステム内の多様な機器を接続し、設備や貨物の流れをリアルタイムで追跡可能にする上で不可欠である。この相互接続性により意思決定と資源配分が改善され、運用効率の向上がもたらされる。

セグメント分析

港湾タイプ別

海上貿易活動の増加により、海港が最大の市場シェアを占める

港湾タイプに基づき、市場は海港、内陸港、その他のタイプに分類される。

2024年には海港セグメントが64%という最大の市場シェアを占め、市場を支配しました。海港は世界貿易の重要な玄関口として機能し、膨大な貨物を扱い、世界的な供給ネットワークにおいて重要な役割を果たしています。海上貿易の成長とコンテナ船の大型化に伴い、水路の深掘、ターミナルの拡張、運用効率の向上といった港湾インフラへの継続的な投資が必要とされています。

内陸港セグメント市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測される。内陸港は、物流とサプライチェーン管理の進歩が推進力となり、急速な拡大を遂げている。内陸港は、海港から内陸地域への貨物移送を可能にする上で、ますます重要性を増している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建設モード別

老朽化したインフラにより、既存港湾改修セグメントが主導的地位を占める

建設モード別では、市場は既存港湾改修と新規港湾建設に分類される。

既存港湾改修セグメントが市場を支配し、予測期間中に最も高いCAGRを記録すると予想される。このセグメントは主要な市場シェアを占めており、多数の既存港湾が大型船舶の受け入れ支援、運用効率の向上、貨物取扱能力の強化を目的として大規模な改修・拡張工事を実施しているためである。この傾向は、老朽化したインフラなど様々な要素の影響を受けている。世界中の多くの港湾が、現在の海運要件を満たすために近代化を必要としているためである。環境基準や安全規制への適合を図るため、規制順守の強化がしばしば必要となる。また、インフラ改善を必要とする最先端の物流・貨物管理技術の導入も推進要因である。このセグメントは2025年に市場シェアの66%を占める見込みである。

新規港湾建設セグメント市場は2024年に大きなシェアを占めた。特に経済成長が著しい地域や現行の港湾容量が不十分な地域で、この分野は拡大している。この拡大を牽引する要因には、世界貿易の増加があり、特に発展途上市場において、増加する貿易量を収容するための新たな港湾が建設されている。このセグメントは、予測期間(2025-2032年)において8.20%というかなりのCAGRで成長すると予想されている。

ターミナルタイプ別

国際貿易活動の活発化がインターモーダル・コンテナターミナルセグメントの成長を支える

ターミナルタイプ別では、インターモーダル・コンテナターミナル、バラ積み貨物ターミナル、乾貨物ターミナル、その他が含まれる。

インターモーダル・コンテナターミナルは市場をリードするセグメントである。この優位性は主に、国際貿易量の増加とコンテナ輸送の台頭によるもので、これらは効果的な荷役・保管オプションを必要とする。本セグメントは2025年に48%の市場シェアで成長すると予測される。

自動化やデジタル化といった技術革新を原動力に、国際貿易が拡大するにつれて、コンテナターミナル運営の世界市場は成長が見込まれています。これらのターミナルへのインテリジェント技術の導入は運用効率を向上させ、現代のサプライチェーンに不可欠なものとしています。

バラ積み貨物ターミナルは、世界的な貿易動向の変化に伴い著しい拡大を遂げており、コンテナ化されていない貨物の専門的な管理に対する需要が高まっている。バラ積み貨物に依存する建設や製造業などのセクターの成長が、この分野への投資を促している。さらに、様々な貨物タイプを扱うための物流能力向上の需要が、バラ積み貨物ターミナルの成長を後押ししている。

ドライバルクターミナルセグメントは、予測期間(2025-2032年)において7.70%という高いCAGRで成長する見込みです。

港湾建設市場の地域別展望

地理的に、北米、アジア太平洋、欧州、その他の地域(ROW)に分けて市場を分析しています。

北米

North America Port Construction Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に484億2000万米ドル、2024年には507億1000万米ドルと最大の港湾建設市場シェアを占めました。これは、地域および国際的な商業活動を可能にする主要港湾の広範なネットワークに起因する。電子商取引の急速な拡大により、より大きな貨物容量を管理できる効果的な港湾施設の必要性が高まっている。この傾向は、コンテナ港湾の拡張と貨物取扱技術の向上に資本を必要とする。港湾インフラ開発を強化するには、政府プロジェクトと民間セクターとのパートナーシップが不可欠である。これらの協力関係は、大幅な拡張と近代化イニシアチブに対する財政的支援を提供し、港湾の全体的な容量と効率性を向上させる。自動化やデジタル化を含む先端技術の港湾運営への導入は、国際的な競争力を高める近代化努力をさらに推進している。米国市場は2025年に349億2000万米ドルの成長が見込まれる。

例えば、米国運輸省海事局(MARAD)は、超党派インフラ法から約5億8000万米ドルを拠出し、15州と1つの米国領土にまたがる31の港湾改良プロジェクトを強化する計画を発表している。

欧州

欧州は2025年に428億3000万米ドル規模に達すると予測される第3位の地域である。欧州は2024年も市場で相当なシェアを維持し、西ヨーロッパが市場規模と投資機会の最前線に立っている。既存港湾の強化と新規港湾建設への重点は、国際貿易物流における競争優位性を維持する同地域の決意を示している。英国市場は2025年に103億5000万米ドルの市場価値に達すると予測される。インターモーダル接続性が重要性を増す中、 コンテナターミナルと内陸ターミナルの双方が欧州港湾の未来を形作る上で重要な役割を果たすと予測される。さらに、世界貿易の動向が変化する中、欧州の港湾は地理的優位性を活かしつつ、気候変動への対応や新興市場からの競争激化という課題に取り組むことで、戦略的ハブとしての地位を確立しつつある。この多面的なアプローチは欧州の貿易ネットワークを強化し、経済成長と持続可能な開発を支える。ドイツは2025年に52億6000万米ドル、フランスは同年に74億7000万米ドルの市場規模が見込まれている。

アジア太平洋地域

アジア太平洋地域は2025年に473億1000万米ドルと予測される世界第2位の市場シェアを占め、予測期間(2025-2032年)において年平均成長率(CAGR)7.80%を示す。同地域は、力強い経済拡大と世界貿易の増加を背景に、港湾建設における主要な発展が予定されている。世界でも最も急速に拡大する地域の一つとして、中国、インド、ベトナムなどの国々は、既存インフラのアップグレードと新施設建設に向けた大規模な投資により主導的役割を果たしている。同地域の主要トレンドは、国際貿易促進における重要な役割から市場を牽引するインターモーダル・コンテナターミナルの急速な成長である。さらに、電子商取引の拡大により、港湾は効率性向上のために先進技術と自動化の導入を迫られている。

例えば中国は、西部諸省の経済成長を促進する包括的計画を発表し、主要物流インフラ整備を中核に据えている。この構想には成都、重慶、西安などの主要都市における戦略的港湾・空港・交通ハブの建設が含まれ、鉄道・航空・河川・海運など多様な輸送モードのシームレスな統合を図り、同地域の国際市場への接続性強化を目指す。

その他の地域

その他の地域は世界で4番目に大きな市場であり、2025年には314億2000万米ドルに達すると予測されている。南米、中東、アフリカを含むこの地域は、2024年に市場で相当なシェアを占めていた。国際貿易の拡大とインフラ更新の差し迫った需要により、港湾インフラ産業は大きな変革期を迎えている。域内経済圏が貿易促進における港湾の戦略的役割を認識する中、既存施設の改良と新規建設に向けた多額の投資が行われている。南米、中東・アフリカの新興市場も、グローバルサプライチェーンへの効果的な接続を目指し港湾インフラを整備中である。この市場は活気ある状況が特徴であり、成熟経済圏と新興経済圏の双方が、経済成長計画の重要な要素として港湾開発を重視している。この傾向は、世界的な物流システムにおける港湾の不可欠な重要性を浮き彫りにし、業界の持続的な拡大を将来に約束するものである。

競争環境

主要市場プレイヤー

主要プレイヤーは競争優位性獲得のため新規地域への進出を重視

世界の港湾建設市場は分散化が進んでおり、多くの既存企業と新興企業が参入している。主要プレイヤーは主要国での存在感を確立し、新興国での事業拡大に注力している。市場におけるトップ5の主要プレイヤーには、中国建築工程総公司(CCECC)、グルーポ・ACS、現代建設(Hyundai E&C)、DEMEグループ、VINCI Constructionが含まれる。その他の重要なプレイヤーには寧波舟山港有限公司(Ningbo Zhoushan Port Co., Ltd.)がある。

主要港湾建設企業プロファイル一覧-

- 中国建築工程総公司(中国)

- グルーポ・ACS(スペイン)

- 現代建設株式会社(韓国)

- DEMEグループ(ベルギー)

- VINCI Construction (フランス)

- 寧波舟山港有限公司 (中国)

- CK Hutchison Holding Ltd. (香港)

- ヒンドゥスタン建設株式会社(インド)

- ヴァン・オールド(オランダ)

- アダニ・グループ(インド)

主要な業界動向

2024年11月 - DEMEはクックスハーフェン港における洋上風力ターミナル建設契約を獲得。このプロジェクトは、洋上風力発電設備部品に必要な重量物の管理を可能にすることで、クックスハーフェン港の洋上風力エネルギーにおける重要な産業拠点としての地位を強化することを目的とした。

2024年11月 - ベルギーに本拠を置くDEMEは、ドイツのクックスハーフェン港に新たな洋上風力ターミナルを建設する契約を獲得した。パートナーであるデペンブロック社およびTAGU社と協力し、DEME社は浚渫および埋立工事を監督し、埋立量は300万立方メートルを超えると予想されています。

2024年10月 - コンゴターミナル社は、2027年までに稼働開始を予定している「コンゴターミナル・モレ・エスト」という新しいコンテナターミナルの開発計画を発表しました。同プロジェクトは同社の拡張戦略の一環であり、水深17メートルの岸壁750メートル、岸壁区域26ヘクタールを整備。さらに、船舶岸壁クレーン(STS)4基とゴムタイヤ式ガントリークレーン(RTG)12基を含む、完全電動式ガントリークレーン16基を設置する。

2024年9月 - 寧波舟山港は、9億2200万米ドルを投じた新コンテナターミナルにより、コンテナ取扱能力を200万TEU増強する計画を発表した。建設は2025年10月に開始され、2027年12月までに完成・稼働開始が見込まれる。同ターミナルには超大型コンテナ船に対応可能なバース2基が整備され、将来の海運需要に備える。

2024年4月 - 2024年4月、現代E&Cは釜山にある鎮海新港における全長1,400メートルの防波堤建設契約を獲得した。本プロジェクトでは、建設プロセスにおける生産性と品質の向上を図るため、ロボット技術やAI駆動型技術サービスを導入するとともに、効果的なリスク管理のためにビルディングインフォメーションモデリング(BIM)を活用するなど、先進的な建設技術を統合することを目標としている。

投資分析と機会

国際貿易の拡大が市場機会を促進

- 世界貿易の拡大に伴い、各国は貨物量の増加に対応するため、港湾の建設・改修に多額の投資を行っています。これには新ターミナルやコンテナ化施設の開発、大型船舶や貨物量の増加に対応するための既存インフラの拡張が含まれます。

- 例えば、2024年9月には世界第3位の海運グループであるCMA CGMが、ブラジル港湾ターミナル運営会社サントス・ブラジルの株式48%を取得するため11億米ドルを投資すると発表した。この戦略的動きはCMA CGMの物流分野における存在感強化を目的としており、総額20億米ドル超の完全買収につながる見込みである。買収対象には、サントス港にある南米最大のコンテナターミナルなどの資産が含まれる。

- 2023年3月、COSCO Shippingはベルギーのアントワープ・ゲートウェイ・ターミナルの20%株式を取得した。欧州最大級の港湾の一つである同ターミナルへの投資により、COSCOは地政学的に重要な拠点で物流・コンテナ事業を強化し、欧州内の流通経路を改善するとともに、グローバル海運ネットワークにおける影響力を拡大する立場を確立した。

レポート対象範囲

本グローバル港湾建設市場レポートは、市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、列車タイプ、推進方式、電化方式、技術導入といった重要な側面を明らかにします。さらに、市場調査レポートは市場動向に関する洞察を提供し、重要な業界動向を強調します。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.7% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ポートタイプ

建設モード

端子タイプ

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の市場規模は1,857億1,000万米ドルと評価され、2034年までに3,119億7,000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)6.7%を示す見込みである。

建設モードにおいて、旧港湾改修区間が市場を支配している。

市場を牽引する重要な要因は、拡大する国際貿易とグローバル化である。

市場における主要企業には、中国建築工程総公司、ACSグループ、VINCI Construction、現代建設株式会社、DEMEグループが含まれる。

2025年、北米が世界市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート