潜水艦ペイロード市場、サイズ、シェア、製品タイプ別(在来型潜水艦、原子力潜水艦、大気独立推進(AIP)、特殊任務潜水艦)、発射機構別(垂直発射システム(VLS)、傾斜発射システム、水平発射システム、キャニスター発射システム)、ペイロードタイプ別(兵器ペイロード、センサーペイロード、監視・偵察機器、電子機器)の業界分析戦闘システム、無人水中車両 (UUV)、その他)、用途別 (海軍防衛軍、研究 - 探査、海洋安全保障)、および地域予測、2026 年から 2034 年

主要市場インサイト

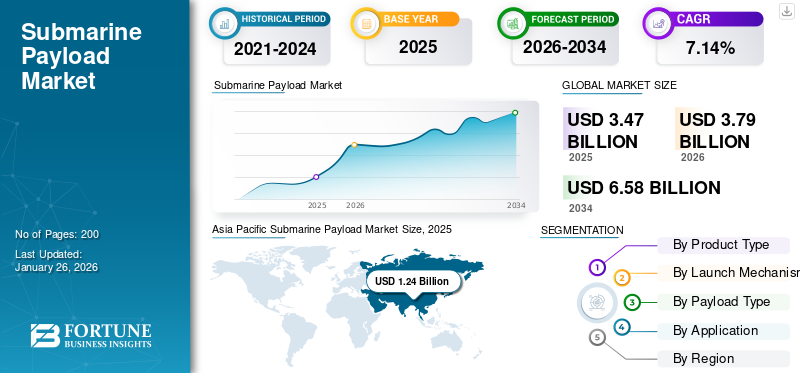

世界の潜水艦ペイロード市場規模は、2025年に34億7,000万米ドルと評価されています。市場は2026年の37億9,000万米ドルから2034年までに65億8,000万米ドルに成長すると予測されており、予測期間中に7.14%のCAGRを示します。

潜水艦ペイロードとは、兵器 (魚雷、巡航/弾道ミサイル、機雷)、センサー (船体/曳航ソナー、ESM)、通信/ナビゲーション パッケージ、ミッション モジュール (乾甲板シェルター、ペイロード ベイ)、展開可能な無人システム (UUV/AUV) および科学機器など、潜水艦が作戦を実行するために発射、搭載、または保管するあらゆるミッション機器を指します。

世界中の国々が、戦略的抑止力と戦闘準備の中核として潜水艦戦力を据えた野心的な海軍近代化計画に着手している。自律型水中ビークル(UUV)、高度なセンサー、モジュラーペイロード構成など、より高度なペイロードシステムへの投資により、運用能力が拡大しており、今後数年間の世界市場の成長を促進する可能性があります。

この市場には、革新的な製品を備えた幅広いポートフォリオを持つ複数の大手企業が含まれており、地域での存在感の拡大に重点を置いた強力な取り組みが、これらの企業の市場での優位性を支えています。主要なプレーヤーとしては、BAE System、Raytheon Technologies、General Dynamics、Lockheed Martin などが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

海軍近代化と地政学的緊張の高まりが市場成長を促進する海軍近代化プログラムを促進

市場は、地政学的な緊張の高まりと世界的な海軍近代化の取り組みによって加速され、高い成長を遂げています。各国は、争いが激化する世界情勢の中で海上の優位性と戦略的抑止力を維持するために、洗練された潜水艦システムに巨額の資金を費やしている。南シナ海、インド太平洋、バルト海などの重要な地域での緊張の高まりにより、各国は先進的なペイロードシステムによる水中戦能力の向上を余儀なくされている。

米国、中国、ロシア、欧州諸国は、先進的な魚雷を中心とした潜水艦戦力の増強を積極的に行っている。弾道ミサイル、巡航ミサイル、戦術的および戦略的価値のある探知システム。政府の国防予算は急増し、米海軍だけでも2025年のバージニア級潜水艦契約に180億ドル以上を支出する一方、ヨーロッパ諸国はAUKUSなどの取り組みで次世代潜水艦技術に協力している。潜水艦の能力に対するこの継続的な投資は、国家安全保障を維持し、世界中のすべての海域に勢力を拡大する上での潜水艦の絶対的価値を示しています。

- たとえば、2025 年 2 月、NIT Rourkela と DRDO は協力して、ソナーの探知を最小限に抑える最先端の水中タイルを設計しました。これにより、潜水艦のステルス性が向上し、インド固有の防衛能力が強化され、海洋探査や石油探査などの産業が支援されました。

市場の制約

高額な開発費と予算制限が市場の成長を妨げる可能性がある

潜水艦搭載物市場の成長は、開発コストの上昇と、世界中の海軍の調達と革新を制限する予算の制約によって妨げられています。高度なペイロード システムは、研究、先端材料、製造施設、有能な労働力に多大な投資を行って開発する必要があり、各プログラムにはその存続期間中に数十億ドルの費用がかかる可能性があります。現代の潜水艦システムは技術的に複雑であり、原子力、ステルス、先進兵器システムなどの統合を必要とする複数の先進技術を備えており、防衛予算が限られている多くの国の能力を超えてコストが上昇しています。

米国のコロンビア級潜水艦計画など、潜水艦計画ではコスト超過が常態化しており、契約業者の予測よりも6倍もコストが増加しており、個々の艦艇のコストが数億ドル増加する可能性がある。こうした財政圧力により、各国は乏しい資源を割り当てざるを得なくなり、場合によっては艦隊数の減少、近代化計画の遅れ、あるいは能力需要の希薄化につながることもあります。潜水艦計画のリードタイムは長く、設計から納入まで通常 10 ~ 15 年かかりますが、技術が向上し、請求額が当初の見積もりよりも高くなるにつれて、さらなる財政リスクを引き起こします。

市場機会

自動運転システムと無人車両の統合の採用が拡大し、今後数年間の市場拡大を推進

ペースの速い進化自律型水中ビークル (AUV)無人システムは、潜水艦ペイロード市場に大きな成長の機会をもたらします。 AUVは、魚雷発射管と専用の発射機構を使用して潜水艦から発射されることが増えており、秘密を保ち乗組員のリスクを最小限に抑えながら、その作戦範囲と情報収集能力を発揮します。群知能技術の組み込みにより、自動運転車両は機雷戦から偵察活動に至るまで、さまざまな複雑な任務に協力できるようになり、潜水艦指揮官に新たな戦術の選択肢が開かれます。 AI 対応のセンサーと通信を備えた高度な UUV は、数週間にわたって海上に滞在でき、持続的な水中存在と潜水艦の有効性を最大化するリアルタイム インテリジェンスを提供します。

新興経済国と新しい海軍国は、艦隊を近代化し、水中戦能力を構築するため、潜水艦ペイロードシステムの大きな成長が見込まれています。アジア太平洋、中東、ラテンアメリカの国々は、領海を守り、シーレーンを確保し、地域の力を投影するための潜水艦プログラムに投資しており、手頃な価格のペイロードソリューションへの需要を生み出しています。インドの84億ドルのプロジェクト75(I)潜水艦プロジェクトと、ブラジル、トルコ、韓国などの国の同様のプロジェクトは、成熟する防衛市場における巨大な市場の可能性を示しています。

- 例えば、2025年9月、ドイツのティッセンクルップ・マリン・システムズは、プロジェクト75(I)に関するインドとの正式な契約交渉を開始した。プロジェクト75(I)は、新興市場における最大規模の潜水艦調達取引の1つである、約84億ドル相当の最新型通常型潜水艦6隻である。

潜水艦ペイロード市場の動向

人工知能と機械学習テクノロジーのペイロード システムへの統合

人工知能と機械学習テクノロジーを潜水艦ペイロードシステムに統合することで、水中での潜水艦の運用が変革され、スマート自律システムを中心とした新たな市場空間が開拓されています。人工知能を備えた高度なソナー解釈システムは、膨大な量の音響データをリアルタイムで分析する機能を備えているため、潜水艦は誤報の減少とオペレーターの作業負荷の軽減を犠牲にして、前例のない精度で目標を検出および分類できるようになります。機械学習システムは魚雷誘導、自律車両ナビゲーション、および脅威機能に組み込まれており、任務の達成と作戦遂行率を高めています。

AI による群れの調整により、いくつかの自律走行車両と兵器が連携して作業する機能が提供され、戦術力学に適応し、分散インテリジェンスに基づいてミッションの成功を最大化します。

AI ベースのメンテナンスおよび予測分析ソリューションの作成により、コンポーネントの故障の予測とメンテナンスのスケジュールの最適化を通じて、潜水艦の可用性が向上し、ライフサイクル支出が削減されます。エッジ コンピューティング テクノロジーにより、AI 処理能力を海底システムに直接統合できるようになり、外部通信への依存を最小限に抑え、過酷な環境での運用セキュリティを構築できます。

- たとえば、2025 年 7 月には、中国の磁気探知技術における革命的なイノベーションにより、従来の潜水艦のステルス機能が覆され、海戦と戦略的軍事計画の未来が変わる可能性があります。

市場の課題

国際規制、輸出規制、技術移転制限が市場拡大の大きな障壁となっている

国際ルール、輸出規制、技術移転の制限は、潜水艦ペイロード市場の発展と国境を越えた協力に対して高い参入障壁となっています。国際武器流通規則 (ITAR) およびその他の同様の考えを持つ輸出管理制度は、たとえ同盟国間であっても潜水艦技術の普及に厳しい制限を設けており、共同開発プログラムや技術の統合をより困難にしています。これらの規制障壁は、外国供給業者の市場へのアクセスを制限し、競争を制限し、利用可能な技術を利用する代わりに自国の能力を構築することを各国に強いることによって開発コストを上昇させます。

潜水艦システム、特に核技術や先進兵器を搭載したシステムに関する規制認可の取得は複雑なため、大幅な遅延と計画期間の不確実性が生じます。輸出許可規制により、防衛請負業者が外国の潜水艦計画に参加する自由が制限される傾向があり、市場機会が制限され、イノベーションを加速する可能性のある技術移転が妨げられる。潜水艦の保安基準が厳しいため、小規模のサプライヤーやテクノロジー企業の参入も妨げられており、保安認可と規制遵守スキルを持つ経験豊富な少数の大規模な防衛請負業者の間で市場支配力が強化されている。

- 例えば、2021年9月のAUKUSパートナーシップは輸出管理改革の課題を強調し、オーストラリアと英国は既存のITAR規則が三国防衛協定に基づく適時の潜水艦能力供与と協力技術開発を遅らせる可能性があると懸念を表明した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

原子力潜水艦が提供する持続的な高速性と出力密度がセグメントの成長を促進

世界市場は製品タイプ別に、通常潜水艦、原子力潜水艦、大気独立推進(AIP)、特殊任務潜水艦に分類されます。

原子力潜水艦セグメントは、2025 年から 2032 年の予測期間中に 9.8% という最も高い CAGR を記録し、最も急成長しているセグメントであると推定されています。このセグメントは、長距離のパワー投射をサポートする比類のない耐久性、持続的な高速性、およびパワー密度を提供するため、急速に拡大しています。センサー/weapon ペイロードは、外洋への到達を追求する海軍の価値を表します。戦略的要請(大国間競争、海上抑止力、長距離攻撃)により、主要海軍はSSNや新型SSBN級への投資を余儀なくされ、核製造率を高める数十年にわたる調達プログラムを生み出してきた。

従来型潜水艦セグメントは、2026 年に 41.06% と最大の市場シェアを占め、予測期間中に 6.0% の CAGR で成長すると推定されています。従来の潜水艦は、コストがはるかに低く、輸出が可能であり、地方の海軍にとって汎用性があるため、艦隊数の点で圧倒的な市場シェアを保持しています。他の次世代潜水艦と比較して取得コストが低いため、アジア太平洋、ヨーロッパ、ラテンアメリカ諸国は、原子力推進に関連する政治的、産業的、コンプライアンス上の懸念といったアクセスの問題を発生させることなく、信頼できる潜水艦の能力を行使することができます。

- たとえば、2022年4月、インドは海軍グループとのインドのP-75スコルペーン計画の一環として、INSヴァグシール(最終スコルペーン級)を就役させ、国の従来型潜水艦艦隊を強化した。

発射メカニズムによる

VLSセグメントの成長を促進するための海軍艦隊の近代化に対する需要の増加

世界市場は、発射メカニズムごとに、垂直発射システム (VLS)、傾斜発射システム、水平発射システム、およびキャニスター発射システムに分類されます。

垂直発射システム (VLS) セグメントは、2025 年から 2032 年の予測期間中に 9.0% という最も高い CAGR を記録し、最も急成長しているセグメントであると推定されています。この拡大は、海軍艦隊の近代化の増加と、対応中心の汎用プラットフォームの必要性によって推進されています。 VLS により、潜水艦は巡航ミサイル、弾道ミサイル、対艦ミサイル、ミサイルなどのさまざまな高度なミサイルを発射できるようになります。極超音速ミサイル垂直方向に発射し、迅速な同時発射を実行して攻撃能力と運用の柔軟性を大幅に向上させることができます。耐圧船体の外側に VLS セルを埋め込むことで、スペース計画が最大限に活用され、潜水艦はより多くのミサイルを一斉射撃できるようになりますが、対潜戦作戦では魚雷も容易にアクセスできます。

- たとえば、2025年9月に米海軍はバージニア級潜水艦ブロックV計画を推進し、それぞれ最大7発のトマホーク巡航ミサイルを発射できる4つの大口径VLS管を備えたバージニアペイロードモジュールを追加した。これにより、戦略的な柔軟性と火力を維持するために、より大型の VLS 対応プラットフォームへの傾向が強化され、総ミサイル容量が 76% 増加します。

水平発射システムセグメントは、2026 年に 70.64% の潜水艦ペイロード市場で最大のシェアを獲得すると予想されています。このセグメントは、予測期間中に 7.6% の CAGR で成長すると予測されています。これは確立された信頼性、世界的な互換性、および手頃な価格によるものであり、世界中の海軍、特に通常潜水艦戦力レベルおよび小規模な潜水艦戦力レベルの海軍にとって必須となっています。水平発射システムは、ミッション中の統合、整備、再装填がより簡単で、魚雷と管発射ミサイルの両方の種類に対応できます。予算や船舶のサイズによって制限される多目的プラットフォームや地域海軍の場合、モジュール性が最も重要です。

- たとえば、2025 年 9 月、マザゴン ドック造船所 (MDL) とティッセンクルップ マリン システムズは、主に水平チューブ発射システムを備えた 6 隻の先進的な従来型潜水艦に焦点を当てた、インドのプロジェクト 75(I) の契約交渉を開始しました。この数十億ドル規模の購入は、アジアおよび同盟地域の海軍全体での水平発射技術と運用上の適用性に対する継続的な需要を反映している。

ペイロードタイプ別

さまざまな作戦のための潜水艦への UUV の大幅な統合率が部門の成長を促進

世界市場は、ペイロードの種類ごとに、武器ペイロード、センサーペイロード、監視および偵察機器、電子戦システム、無人水中ビークル (UUV) などに分類されます。

無人水中ビークル (UUV) セグメントは、2025 年から 2032 年の予測期間中に 9.1% という最も高い CAGR を記録し、最も急速に成長しているセグメントであると推定されています。この成長路線により、UUV は潜水艦ペイロード システムの最も活気に満ちた急速に成長する要素となり、水中作戦と戦略的能力への革新的な貢献によって促進されています。軍事および民間の偵察、地雷探知、水中地図作成などの任務での使用が増加しています。進化する UUV テクノロジー人工知能統合、自律航行システム、高度なセンサーペイロードは、プラットフォームのステルス性を犠牲にしたり乗組員のリスクを軽減したりすることなく、作戦範囲を拡大することで潜水艦の作戦を変革しています。

- たとえば、2025 年 7 月、米国海軍研究所はゼネラル ダイナミクス ミッション システムズに対し、新たに開発された海中戦の研究のために新たに開発されたミッションとセンサーのペイロードに対応するために、ブラック パール級自律型水中ビークルを近代化および維持するための 2,150 万ドルの契約を締結しました。この契約には、ペイロード容量が向上し、完全な運用サポートを備えたアップグレードされた Black Pearl UUV 5 機の建造が含まれています。

武器ペイロードセグメントは、2026年に51.37%のシェアを誇る主要セグメントとして浮上すると予想されています。このセグメントは、予測期間中に7.1%のCAGRで成長すると予測されています。この優位性は、先進的な弾頭と長距離が引き続き決定的な戦術的優位性である外洋抑止作戦の価値によるものである。このセグメントには、魚雷、巡航ミサイル、弾道ミサイル、機雷システムが含まれており、これらはすべて、プラットフォームの有効性と戦略的価値を構成する中心的な潜水艦戦闘能力です。トマホーク巡航ミサイルや潜水艦発射弾道ミサイルの垂直発射能力などの先進兵器システムの統合により、潜水艦の調達と近代化の決定の鍵となる兵器の搭載量が保証されます。

- たとえば、2025 年 2 月、ゼネラル・アトミックス・エレクトロマグネティック・システムズは、ブロック VI バージニア級潜水艦用のバージニア・ペイロード・チューブ (VPT) の 3 隻の船セットを製造および納入する契約をゼネラル・ダイナミクス・エレクトリック・ボートから獲得しました。各船セットは 2 つのペイロード・チューブで構成され、2030 年末までに納入が完了します。この契約は、将来の潜水艦プラットフォーム向けの高度な武器ペイロード発射システムへの継続的な取り組みを反映しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

海軍防衛軍は市場での優位性を維持するために艦隊を継続的にアップグレードしています

市場は、海軍防衛、研究と探査、海洋安全保障などの用途に応じて分割されています。

海軍防衛部門は、2026 年に 26 億 6,000 万米ドルに達し、81.62% という圧倒的な市場シェアを保持します。さらに、このセグメントは、予測期間中の CAGR 7.8% で最も急成長しているセグメントであると推定されています。この卓越性は、2025会計年度の米海軍による潜水艦建造とペイロードの近代化に対する180億ドルの要請など、継続的な艦隊近代化予算と、インド太平洋、ヨーロッパ、中東全域での同様の投資の波によって支えられている。 UUV、長時間持続型 AUV、モジュール式センサー パッケージの兵器群により、海軍は乗組員の安全を確保しながら、ISR の射程を拡大し、スタンドオフ攻撃を実行し、秘密の地雷対策を実行することができます。 AI 主導の自律性、傍受の可能性の低い通信、ハイブリッド推進の技術融合により、機能の導入が加速しています。海底戦争、海底インフラの安全保障、核抑止力への戦略的焦点は、海軍防衛が今後10年間で最大かつ最も急速に成長する最終用途分野になることを強調している。

- 例えば、2025年7月、米国国防イノベーションユニットは、自律目標識別と運動効果を備えた一方向攻撃型潜水艦発射UUVの募集を出し、致死性の無人海中攻撃システムに向けた決定的な動きとなった。

研究および探査セグメントは、2025年から2032年の予測期間中にCAGR 7.1%で2番目に急成長するセグメントになると予測されています。商業探査と科学研究は、政府、学者、エネルギー大手が海洋浸透の延長、長期化、低コスト化を求める中、2番目に活発な応用分野であり、大幅な成長を遂げています。自動運転車両や遠隔制御車両により、高解像度の深深測量、生物多様性調査、海底資産検査の取得コストが削減され、UUV 市場の研究および探査セグメントが推進されています。

- たとえば、2023年8月、NOAAはメキシコ湾修復のための高解像度海底マッピングを拡張するために、110時間の寿命と合成開口ソナーを備えた2台のREMUS 620中級UUVをHIIから調達し、自律的な深海科学プラットフォームへのNOAAの移行を強調した。

潜水艦ペイロード市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Submarine Payload Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は2025年に12億4,000万米ドルを占め、世界産業の35.64%を占め、2026年には13億5,000万米ドルに達すると予想されています。

この地域の国々は、さまざまな海洋課題に取り組むために航続距離の延長とペイロードの柔軟性を重視しており、モジュール式ペイロードシステムと次世代センサーシステムの強力な市場を生み出しています。この地域では、技術移転の取り決めや外国とのパートナーシップを通じた先住民の能力開発に戦略的に重点を置いているため、外国のサプライヤーに依存する必要性を最小限に抑えながら、市場の継続的な成長が保証されています。

中国はこの地域で 43.26% という最高の市場シェアを保持していますが、これは海軍近代化の巨大な推進と海中戦能力への戦略的焦点の結果です。アジア太平洋地域のリーダーシップは、中国、インド、日本、韓国が原子力潜水艦と通常潜水艦の能力の両方に同時に投資している複数の国による徹底した潜水艦艦隊拡張計画に起因すると考えられている。地域の安全保障問題、南シナ海の領有権主張、海上戦力投射の開発により、最先端の魚雷などの現地のペイロードシステムへの長期にわたる投資が促進されている。巡航ミサイル、および諜報・監視・偵察能力。日本市場は2026年までに2.3億ドル、中国市場は2026年までに5.8億ドル、インド市場は2026年までに1.8億ドルに達すると予測されています。

北米

北米は世界市場で強い存在感を維持し、2025年には6億6,000万米ドルに達し、シェア19.15%を占め、2026年には7億4,000万米ドルに達すると予想されています。北米の市場牽引は、高度なソナー技術、無人水中車両、電子戦スイート、水中で通信を提供する高度な通信モジュールなど、最先端の潜水艦技術への多大な投資の結果です。優位性。この地域はステルス技術、AI ベースの標的システム、次世代兵器プラットフォームの開発に重点を置いているため、北米の防衛請負業者は潜水艦ペイロードの革新の頂点に立っています。

さらに、AUKUS同盟などの戦略的防衛プログラムは、アメリカの造船所におけるオーストラリア人人材の訓練や次世代潜水艦技術の共同開発イニシアティブを通じて、新たな需要の流れを生み出している。

米海軍のコロンビア級SSBN計画は、潜水艦12隻の価格が1,264億ドルに達する米国史上最大の潜水艦購入であり、トライデントIIミサイルシステムや高度なセンサースイートなどの膨大なペイロードシステム要件を生み出します。米国市場は2026年までに7億米ドルに達すると予測されています。

- 2年間の協議を経て、2025年4月、米海軍はジェネラル・ダイナミクスとHIIに対し、ブロックVバージニア級攻撃型潜水艦の最後の2隻の建造に関して総額185億ドルもの契約を締結した。将来のボルチモア (SSN-212) とアトランタ (SSN-813) の詳細設計と建造契約に加え、海軍は両施設の造船所の賃金を引き上げる労働力育成に焦点を当てた契約も盛り込んでいる。

ヨーロッパと残り 世界の

2025年に欧州は9億9000万ドルを生み出し、世界市場収益の28.57%に貢献し、2026年には10億9000万ドルに成長すると予測されている。これはNATOの近代化構想とドイツ、フランス、イタリア、英国の国営潜水艦のアップグレードによって促進されている。欧州防衛支出は、タレス社のCAPTASソナースイートや海軍グループのソナースイートなどの高度なペイロードシステムにさらにシフトしている。 F21 重量魚雷は、海底抑止力と同盟艦隊内での相互運用性を提供します。英国市場は2026年までに0.9億米ドルに達すると予測されており、ドイツ市場は2026年までに0.6億米ドルに達すると予測されています。

- たとえば、2025 年 7 月、英国の防衛装備品およびサポートは BAE システムズと 4 億 5,600 万米ドルで契約し、イギリス海軍のアスチュート級およびヴァンガード級にソナー 2076 アップグレード モジュールを提供し、ヨーロッパのペイロード近代化の推進をさらに強化しました。

世界のその他の地域は2025年に5億8000万米ドルを占め、世界市場シェアの16.64%を占め、2026年には6億1000万米ドルに達すると予測されています。この拡大は、認可建造と海外援助制度に基づくブラジル、トルコ、南アフリカでの潜水艦購入によって推進されています。新興プレーヤーは、沿岸防衛を強化し、沖合資産を守るために、スコーピオン級魚雷や中国製 Y-8 ASW スイートなどのペイロードを追加しています。

競争環境

主要な市場プレーヤー

大手企業は業界での地位を強化するために研究開発活動と拡大イニシアチブに投資します

潜水艦ペイロードの市場拡大は、確立された防衛要員、新技術から台頭する技術専門家、およびシステムインテグレーターの間の熾烈な競争によって特徴付けられます。戦略的拡大の取り組みには、研究開発費、合併・買収、合弁事業、地理的拡張が含まれます。

防衛メーカーは、長期契約を確保し、技術的優位性を確保するために、将来世代のペイロード システムに多額の投資を行っています。このような取り組みにより、米国バージニアペイロードモジュールやティッセンクルップ社の HDW クラス 212A モジュラー UUV 発射ベイなどの標準化されたインターフェースを介してミッションを迅速に再構成することが可能になります。企業はまた、目標検出、センサーフュージョン、適応型ミッション計画のための機械学習を、最前線でノースロップ・グラマン社のマンタレイAUVやL3ハリス社のアイバー4シリーズを使用したUUVや魚雷誘導システム、戦闘システムに統合しています。彼らはまた、ロッキード・マーティンのCPS極超音速システムとMK 54電気魚雷の近代化を先頭に、敵の防御を突破するための潜水艦発射極超音速ミサイルや電気駆動魚雷の開発も行っている。

能力ポートフォリオを多様化し、新しい市場に参入するために、トップ企業は M&A や戦略的パートナーシップを求めています。たとえば、2025 年 4 月、ゼネラル ダイナミクス エレクトリック ボートとハンティントン インガルス インダストリーズは、バージニア クラスの生産とサプライ チェーンの調和を組織するための共同産業基盤パートナーシップを確立しました。さらに、2021年9月のAUKUSパートナーシップにより、BAEシステムズ、ゼネラル・アトミックス、オーストラリアのASC間の三国間技術交流が促進され、UUVとVLSアーキテクチャの統合が加速されます。さらに、2025年5月、ティッセンクルップ・マリン・システムズは韓国のDSME潜水艦事業の過半数株式を確保し、アジア太平洋プロジェクト向けの造船プレゼンスとAIP技術移転を拡大した。

プロファイルされた主要な世界の潜水艦ペイロード企業のリスト

- BAE System PLC (U.K.)

- RTX Corporation (U.S.)

- Lockheed Martin Corporation (U.S.)

- General Dynamics Electric Boat (U.S.)

- Northrop Grumman Corporation (U.S.)

- ThyssenKrupp Marine Systems AG (Germany)

- Naval Group (France)

- L3Harris Technologies, Inc. (U.S.)

- Thales Group (Germany)

- Ultra Maritime (U.S.)

- Saab AB (Sweden)

- Huntington Ingalls Industries (HII) (U.S.)

- Kongsberg Gruppen AS (Norway)

- Hanwha Group (South Korea)

- MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

- Hensoldt AG (Germany)

競争環境

- August 2025:- The race to construct Canada's upcoming submarine fleet intensified as the South Korean contender reaffirmed its commitment to provide more vessels at a quicker pace than its German competitor. The alternative bidder for the project, which could exceed USD 20 billion, is ThyssenKrupp Marine Systems (TKMS) based in Kiel, Germany. Canada anticipates that the selected shipbuilder will supply the first submarine by the year 2035.

- June 2025:- Hanwha Ocean unveiled the Ocean 2000 submarine, a novel mid-sized diesel-electric attack vessel designed for international markets. Known as the DSME-2000, this submarine enhances the technological heritage of South Korea’s homegrown KSS-III program while being specifically tailored to meet the increasing demand from foreign navies for smaller, highly efficient, and versatile underwater platforms.

- June 2025:- Oceaneering International, Inc. (OII) was awarded a significant firm-fixed-price, indefinite-delivery/indefinite-quantity (IDIQ) contract by the U.S. Navy. With a value of USD 33.13 million, this contract, identified as N64498-25-D-4007, represents a strategic acquisition aimed at providing essential infrastructure and mission-specific equipment for the Navy’s Virginia-class submarine fleet.

- April 2025:- BAE Systems was awarded a contract worth USD 70 million by General Dynamics Electric Boat for the manufacturing of VPM (Virginia Payload Module) missile tubes intended for Block VI Virginia-class submarines. These missile tubes provide essential firepower to the Virginia-class submarine fleet, which is fundamental to U.S. national security.

- January 2025:- The Congressional Budget Office (CBO) report regarding the Navy's FY2025 30-year shipbuilding plan indicated that, when adjusted for constant FY2024 dollars, the average unit procurement cost of the SSN(X) is estimated to be USD 7.1 billion according to the Navy and USD 8.7 billion according to the CBO. The CBO's estimate is approximately 23% greater than that of the Navy. According to the CBO report, this estimate takes into account that the SSN(X) design would have a submerged displacement of around 10,100, which is roughly 11% more than the displacement of the SSN-21 design.

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 7.14% |

ユニット | 10億米ドル |

セグメンテーション | 製品タイプ別 ・従来型潜水艦 ・原子力潜水艦 · 空気独立推進 (AIP) ・特殊任務潜水艦 発射メカニズムによる · 垂直発射システム (VLS) · 傾斜発射システム · 水平発射システム · キャニスター発射システム ペイロードタイプ別 · 武器ペイロード · センサーペイロード · 監視および偵察機器 · 電子戦システム · 無人水中ビークル (UUV) ・その他 用途別 ・海軍防衛隊 · 研究と探索 · 海上保安 地理別 北米 (製品タイプ別、発射メカニズム別、ペイロードタイプ別、アプリケーション別、国別) · 米国 (製品タイプ別) · カナダ (製品タイプ別) ヨーロッパ (製品タイプ別、発射メカニズム別、ペイロードタイプ別、アプリケーション別、国別) ・イギリス(製品タイプ別) · フランス (製品タイプ別) ・イタリア(製品タイプ別) · ドイツ (製品タイプ別) ・ロシア(製品タイプ別) ・北方諸国(品目別) · ヨーロッパのその他の地域 (製品タイプ別) アジア太平洋 (製品タイプ別、発射メカニズム別、ペイロードタイプ別、アプリケーション別、国別) ・中国(製品タイプ別) ・インド(製品タイプ別) ・日本(製品タイプ別) ・韓国(製品タイプ別) · オーストラリア (製品タイプ別) · アジア太平洋地域のその他の地域 (製品タイプ別) その他の国 (製品タイプ別、発射メカニズム別、ペイロードタイプ別、アプリケーション別、サブ地域別) ・中東&アフリカ(製品タイプ別) · ラテンアメリカ (製品タイプ別) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 37 億 9,000 万米ドルで、2034 年までに 65 億 8,000 万米ドルに達すると予測されています

2025 年のヨーロッパの市場価値は 9 億 9,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に7.14%のCAGRを示すと予想されます。

原子力潜水艦セグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

世界レベルで海軍近代化プログラムを促進する海軍近代化の高まりと地政学的な緊張は、市場の成長を促進する重要な要因です。

Raytheon Technologies、Lockheed Martin、ThyssenKrupp Marine Systems、Thales Group、General Atomics などが市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート