産業用ネットワークソリューション市場規模、シェア及び業界分析:コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別(無線技術、有線技術)、産業別(製造業、エネルギー・公益事業、石油・ガス、自動車、通信、食品・飲料、医療、その他(運輸・物流))、地域別予測(2026-2034年)

産業用ネットワーキングソリューション市場規模と将来の見通し

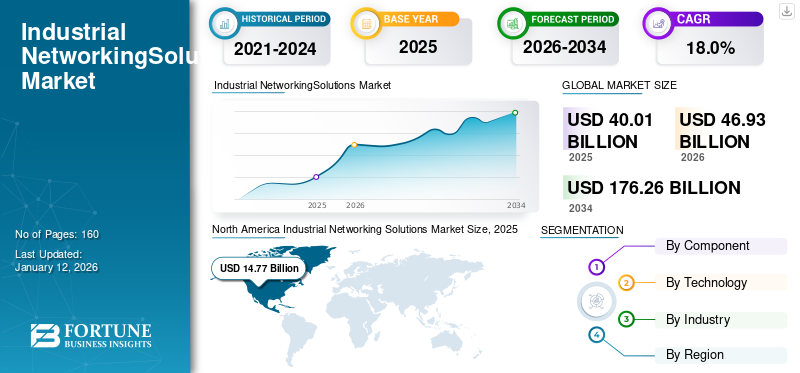

世界の産業用ネットワークソリューション市場規模は2025年に400億1000万米ドルと評価され、2026年の469億3000万米ドルから2034年までに1762億6000万米ドルへ成長し、予測期間中に18.0%のCAGRを示すと予測されている。北米は2025年に36.9%のシェアで世界市場をリードした。

産業用ネットワークソリューションは、産業オートメーション、プロセス制御、産業用イーサネット、マシン間通信(M2M)、およびモノのインターネット(IoT) のデバイスネットワークで構成されます。これらのソリューションは、石油・ガス、鉄道、エネルギー・公益事業、製造などの過酷な環境下で資産を安全に接続しながら、企業が急速に進化するビジネス要件に対応することを支援します。産業用ネットワークソリューションには、ルーター、ゲートウェイ、プログラマブルロジックコントローラー(PLC)、流量計、センサー、イーサネットスイッチ、短距離モデム、マルチプレクサー、デバイスサーバー、アクセスポイントなどが含まれます。

市場の主要プレイヤーには、シスコ、ジュニパーネットワークス、デル、ロックウェル・オートメーション、レッドライオン、シーメンス、モクサ、パットン・エレクトロニクスなどが含まれます。主要企業はエンドユーザーと連携し、先進的な産業用ネットワークソリューションの開発を進めています。

市場の主な推進要因は、インダストリー4.0の導入拡大、スマート製造、無線通信技術の進歩、エッジコンピューティングの統合である。インダストリー4.0はデジタル技術を製造業務に統合し、自動化とデータ交換の強化をもたらす。製造業における産業用インターネットの採用拡大、ならびに生産コスト削減と並行したシステム・機械効率の向上への注力強化が、インダストリー4.0普及の主要要因である。この変革は産業用ネットワークソリューションの需要を牽引し、多様なデバイス・システム間のシームレスな接続性を保証すると予想される。

COVID-19の発生は、2020年第1四半期および第2四半期の市場成長に重大な影響を与えました。厳格なロックダウンや制限措置がグローバルなサプライチェーン管理を混乱させ、必須部品の生産遅延を引き起こし、市場成長に影響を及ぼしました。しかし、パンデミックは技術革新を促進し、Wi-Fiやワイヤレスセンサーを含む無線ネットワークソリューションの導入増加につながりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本産業用ネットワーキングソリューション市場分析

日本の製造業ではスマートファクトリー化が加速しており、産業IoT・自動化設備を安全かつ高効率に接続するネットワーキング基盤への需要が急拡大しています。グローバルの Industrial Networking Solutions 市場は堅調に成長しており、日本企業にとっても、品質向上・設備連携の高速化・サイバーセキュリティ強化を同時に実現できる重要分野です。特に、日本の自動車、電子部品、重工業では次世代通信・エッジコンピューティングの導入が進み、国際競争力を高める戦略投資として注目されています。本市場の動向を理解することは、日本企業のDX推進において大きなメリットにつながります。

技術が市場に与える影響

市場成長を促進する人工知能(AI)の普及

人工知能(AI)と機械学習(ML)技術を産業ネットワークに統合する利点は、ネットワークがより複雑化・分散化するにつれて顕著になっている。AIとMLはトラブルシューティングを強化し、問題解決を迅速化し、修復に関するガイダンスを提供できる。これらはユーザーとアプリケーションの体験を向上させる重要な洞察を提供する。(ML)技術を産業ネットワークに統合する利点は、ネットワークがより複雑かつ分散化するにつれて一般的になりつつある。AIとMLはトラブルシューティングを強化し、問題解決を迅速化し、修復に関するガイダンスを提供できる。これらはユーザーとアプリケーションの体験を向上させる重要な洞察を提供する。AIとMLはリアルタイムで問題に対処できるだけでなく、潜在的な問題が発生する前に予測することも可能である。さらに、AIとMLは脅威の検知と対応メカニズムを改善することでセキュリティを強化する。シスコの「製造業向け産業ネットワークの現状 2024年レポート」によると、調査対象企業の51%以上が、自組織において情報技術(IT)と運用技術(OT)の両方におけるネットワーク管理強化のためにAIを導入する計画があると回答しています。

AIとネットワークソリューションの統合は、ネットワーク最適化の取り組みを強化します。帯域幅の配分をリアルタイムで調整し、重要なデータストリームを優先することで、複雑な運用環境においても通信の途絶を防ぎます。AIの統合により自動化が促進され、データ管理が効率化されることで、産業用イーサネットはより効果的かつ適応性の高いものとなり、先進的なインダストリー4.0アプリケーションへの道を開きます。

市場動向

産業用ネットワークソリューション市場のトレンド

無線通信技術の進歩が市場成長を促進

無線通信技術の進歩は主要な市場動向である。5GやWi-Fi6/6Eを含む無線技術の急速な発展は、リアルタイムの産業運用に必要な高速・低遅延接続を提供する。5GとWi-Fi6/6Eは制御プロセスにおけるリアルタイム通信を可能にし、これは従来有線通信に限定されていた。この変化は、産業オートメーションとスマート製造業務に新たな機会を開いています。製造ネットワークは、様々な産業ユースケースの中でも最も厳しい要件を課される分野の一つです。運用ネットワークに障害が発生すると、生産ラインが停止し、収益の損失や材料の無駄につながります。以前は、 無線通信ソリューションは主にセンサー、重要度の低いツール、ハンドヘルドデバイスの接続に利用されていました。信頼性の高い無線通信技術の登場により、重要インフラやアプリケーションも無線接続が可能になりました。さらに、無線通信技術の進歩により、自動搬送車(AGV)や自律移動ロボット(AMR)の配備が拡大し、産業生産性がさらに向上しています。

市場推進要因

製造業におけるエッジコンピューティングの統合が市場成長を促進

製造業は、エッジコンピューティング技術の台頭により技術的変革を遂げつつあります。この革新により、データ処理がデータ発生源に近づき、製造業者の運営方法が変革されています。エッジコンピューティングは、現代の製造活動が生み出す大量のデータを管理する画期的な手法を提供します。さらに、エッジコンピューティングは先進的なロボティクスを活用し、機械間通信を促進することで、製造現場の自動化とサプライチェーンの効率化を実現します。データをサーバーに送信して分析するのではなく、データ発生源に近い場所で処理することで、応答性を向上させます。これにより、製造オペレーションにおけるシームレスなデータフローを確保するための信頼性の高いネットワークソリューションへの需要が高まっています。

加えて、エッジコンピューティングは、ネットワークのエッジでローカル生成された機密性の高い製造データを処理することで、データセキュリティとプライバシーを向上させます。これにより、サイバーセキュリティ機能を備えた低遅延かつ安全な産業用ネットワークソリューションへの需要が高まっています。

市場の制約要因

初期コストの高さとサイバーセキュリティ懸念が市場成長を阻害

産業用ネットワークソリューションは、ソフトウェアとハードウェアへの多額の先行投資を必要とします。さらに、保守やアップグレードも継続的なコストとなり、予算制約のある企業がこれらのソリューションを採用するのを妨げる可能性があります。加えて、レガシーシステムを最新の接続ソリューションと統合するには、多くの場合カスタマイズが必要であり、導入コストと複雑さをさらに高めます。

さらに、産業用接続性の拡大は、重要な運用情報をサイバー攻撃に晒すことになり、データプライバシーとセキュリティへの懸念を高めています。近年、産業インフラはサイバー攻撃の主要標的の一つとなっており、重要インフラ分野におけるネットワークソリューション導入に重大な課題をもたらしている。

市場機会

アジア太平洋地域の急速な工業化が豊富な成長機会を提供

過去数年間で、途上国の世界製造業輸出に占める割合は大幅に増加した。アジア太平洋地域の複数の経済圏は、同地域が技術革新の拠点として台頭するにつれ、堅調なGDP成長を記録すると予想される。現在、 インドネシア、シンガポール、インド、韓国、台湾、ベトナムが国際的なバリューチェーンにおける主要経済体として台頭している。インド経済の名目GDPは2025年までに日本を追い抜き、2030年までに ドイツは世界第3位の経済大国となる見込み。地政学的な環境変化により、インドの対外貿易は今後10年間で約3,930億米ドル増加すると予測される。2030年までに中国のGDPは2022年比で約5兆米ドル増加し、欧州連合(EU)、ASEAN、韓国、日本のGDP合計を上回ると予測されている。

急速な工業化が、接続性と自動化の向上に向けた産業用モノのインターネット(IIoT)の導入を促進している。これにより、リアルタイムデータ通信と遠隔監視に必要なネットワークソリューションへの需要が必然的に生じている。

セグメント分析

コンポーネント別

IIoTとインダストリー4.0の普及がネットワークソフトウェア需要を拡大

コンポーネント別では、市場はハードウェア、ソフトウェア、サービスに分類される。

ソフトウェアセグメントは、IIoTやインダストリー4.0の普及、および緊急インシデント管理の必要性増加により、予測期間(2025-2032年)において19.66%という最高CAGRで成長すると予想される。産業ネットワークの拡大に伴い、高度なサイバー脅威のリスクが高まっており、強力なセキュリティプロトコル、認証、暗号化、侵入検知システムを備えたネットワークソフトウェアの需要を促進している。

ハードウェアセグメントは2025年に61%という最大の市場シェアを維持すると予測される。スイッチ、ルーター、ゲートウェイなどのハードウェアコンポーネントは、高速データ通信を可能にする産業用接続において重要な役割を果たす。ハードウェアコンポーネントは、様々なセンサー、デバイス、システムを接続し、インダストリー4.0環境におけるリアルタイム通信を実現する上で不可欠である。

技術別

運用生産性とセキュリティ強化への焦点移行が無線技術セグメントの成長を牽引

技術ベースでは、市場は無線技術と有線技術に区分される。

予測期間中、無線技術セグメントが最も高いCAGRで成長すると見込まれる。無線ネットワークソリューションは、ネットワーク機器の接続、業務の効率化、生産性とセキュリティの向上、総コストの最小化を包括的に実現する。無線技術の主な利点の一つは、モビリティの向上である。無線ネットワークにより、ケーブルの制約なく機器や設備の位置変更や再構成が可能となる。この柔軟性により、レイアウト変更の効率化と空間の最適利用が実現する。このセグメントは2025年までに市場シェアの60%を占める見込みです。

有線技術セグメントは、産業環境において無線技術よりも安全性と信頼性が高いとみなされているため、予測期間中に最大の市場シェアを維持すると予想されます。さらに、有線技術は無線技術と比較して干渉や信号損失の影響を受けにくいため、重要な産業用途において優先的に選択されます。このセグメントは予測期間(2025-2032年)において19.09%という高いCAGRで成長する見込みです。

産業別

石油・ガス分野での採用拡大が市場成長を促進

産業別では、製造業、エネルギー・公益事業、石油・ガス、自動車、通信、食品・飲料、医療、その他に分類される。

石油・ガス分野は予測期間中、最も高いCAGRで成長すると見込まれる。産業用ネットワークソリューションは、石油・ガス産業における様々な業務に不可欠であり、重要なユースケースを実現し、システムのエッジでプロセスIoTおよび運用技術(OT)データを処理します。石油・ガス部門では、過酷な作業環境において最高水準の規格に準拠したネットワーク接続が求められます。このような環境でのエラーは、運用効率の低下や現場作業員の安全性の損なわれなど、重大な結果を招く可能性があります。

製造セグメントは2025年に市場シェアの31%を占めた。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製造セグメントは市場をリードし、予測期間中も最大の市場シェアを維持すると予想される。これは、製品品質の向上と生産サイクル時間の最小化に対する需要の高まりが背景にある。様々なネットワークソリューションにより、機器や多様なシステム間のシームレスな接続が可能となる。

産業用ネットワークソリューション市場:地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米を対象に市場を分析しています。

北米

North America Industrial Networking Solutions Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に110億8000万米ドル、2024年には126億9000万米ドルの市場規模で主導的地位を占めました。産業オートメーションの進展、クラウドおよびエッジコンピューティングの成長、サイバーセキュリティへの堅調な投資により、北米地域は世界市場の大部分を占めると予想されます。産業用接続性の向上に伴い、 同地域の企業はサイバー攻撃対策として信頼性と安全性を兼ね備えたネットワークソリューションへの投資を進めている。これが地域における産業用ネットワークソフトウェアの需要拡大につながっている。国際ロボット連盟(IFR)によると、北米の製造業におけるロボット総設置台数は2022年に12%増加し、41,624台に達した。産業用ロボットの導入増加は、様々な産業用ネットワークソリューションの需要をさらに加速させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

堅調な経済成長により米国が市場を主導する見込み

米国は堅調な経済成長を背景に、予測期間中に市場を支配する見込みです。製造業は2023年に米国GDPの約11%に相当する2.8兆米ドルを貢献しました。製造業は、リアルタイム監視や予知保全がシームレスなネットワークインフラを必要とするため、産業用イーサネット、 ワイヤレスネットワーク&ゲートウェイ、エッジコンピューティングソリューションの需要を牽引している。リアルタイム監視や予知保全にはシームレスなネットワークインフラが不可欠だからだ。米国市場は拡大を続けており、2025年には103億8000万米ドル規模に達すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域は第3位の市場規模を有し、2025年には107億1000万米ドル規模に達すると予測される。同地域の産業用ネットワークソリューション市場は、モノのインターネット(IoT)の急速な普及、デジタルトランスフォーメーション、5G導入、医療・製造・スマートシティなど、様々な分野における接続ソリューションの需要が高まっているため、アジア太平洋地域の産業用ネットワークソリューション市場は最も急速な成長を遂げると予想されています。中国は2025年に28億6000万米ドルの市場規模に達すると見込まれています。さらに、予知保全やデジタルツインといったAIを活用した産業アプリケーションは、高速・低遅延の産業用ネットワークを必要とするため、市場の需要をさらに押し上げる。インドは2025年に19億1000万米ドルに達すると予測され、日本は同年に18億米ドルに達すると見込まれている。

欧州

欧州は2025年に111億米ドル規模に達すると予測される第2位の地域であり、予測期間(2025-2032年)におけるCAGRは15.80%を記録する見込みです。欧州における産業用ネットワークソリューション市場の成長は、主に厳格なGDPR(一般データ保護規則)およびEUサイバーセキュリティ法によって牽引されており、これらが安全な産業用ネットワークソリューションの需要を増加させています。英国市場は2025年に15億6000万米ドルに達すると予測されている。さらに、再生可能エネルギープロジェクトやスマートグリッドインフラが、先進的な産業用ネットワークソリューションの需要をさらに後押ししている。グリッド自動化、エネルギー管理システム、遠隔監視などの技術には、堅牢な産業用接続性が不可欠である。ドイツ市場は2025年に22億3,000万米ドル規模に達すると予測され、フランス市場は同年に17億6,000万米ドル規模と推定される。

中東・アフリカ地域

中東・アフリカ地域は2025年に18億5000万米ドル規模となる第4位の主要地域です。デジタルトランスフォーメーションと産業オートメーションへの注力により、同地域は市場成長に大きく貢献すると予想されます。地域の政府や企業は、産業の近代化と業務効率の向上を目的として、接続インフラに多額の投資を行っています。GCC市場は2025年に5億6000万米ドルの獲得が見込まれています。

南米

南米における産業用ネットワークソリューション市場の成長は、地域的・世界的トレンドの両方を反映した様々な要因に起因する。南米諸国が国際貿易に積極的に参加する中、同地域では効率的なネットワークインフラへの需要が高まっている。

競争環境

主要業界プレイヤー

主要プレイヤーは市場地位強化のため強力な流通チャネル構築に注力

産業用ネットワークソリューション市場は、シスコ、ジュニパーネットワークス、デル、ロックウェル・オートメーション、レッドライオン、シーメンス、モクサ、パットン・エレクトロニクスなど、確立されたプレイヤーによって比較的均等に分散している。これらの主要企業は、欧州諸国、アジア太平洋地域、北米、中東・アフリカを含む各地域でグローバルな事業展開を行っています。

その他の主要プレイヤーには、シエラワイヤレス、アンタイラテクノロジーズ、ディジインターナショナル、シレッタ、ルネサスエレクトロニクス、およびその他の地域・ローカル企業が挙げられる。これらの企業は各市場での地位を維持しつつ、強固な流通チャネルを確立して地位を固めようとしている。

主要産業用ネットワークソリューション企業一覧:

- シスコ(米国)

- ジュニパーネットワークス(米国)

- デル(米国)

- ロックウェル・オートメーション(米国)

- レッドライオン(米国)

- シーメンス(ドイツ)

- モクサ株式会社(台湾)

- パットン・エレクトロニクス (米国)

- Sierra Wireless (カナダ)

- ANTAIRA TECHNOLOGIES, LLC. (米国)

- Digi International (米国)

- シレッタ (英国)

- ルネサス エレクトロニクス (日本)

- シュナイダーエレクトリック (フランス)

- ジョブ・エレクトロニクス (インド)

- HMSネットワークス (スウェーデン)

- ベルデン社 (米国)

主要な業界動向:

- 2025年3月:産業用ネットワークソリューション(INS)は、無線ネットワークおよびIoTソリューションを専門とするソース社を買収。この買収により、INSは様々なエンドユーザー産業向けに安全でスケーラブルかつ先進的な接続ソリューションを提供する能力を強化しました。

- 2023年3月: Huaweiは、第5世代固定ネットワーク(F5G)技術に基づく産業用ロスレス光ネットワークソリューションの発売を発表。本ソリューションにより、顧客は信頼性の高い産業ネットワークを構築でき、生産品質と効率の両方を向上させることが可能となる。

- 2023年3月: Moxa Inc.は、無人搬送車(AGV)および自律移動ロボット(AMR)を支援するために開発された無線産業用ネットワークソリューション「AWKシリーズ」の発売を発表しました。

- 2022年9月: グローバルなケーブル・接続ソリューションの主要プロバイダーであるReichle & De-Massari AG(R&M)は、産業用ネットワークアプリケーションのポートフォリオ拡大を発表しました。同社のポートフォリオは、LAN、通信、データセンターなどで使用される銅線および光ファイバーベースの幅広い接続ソリューションをカバーしています。

- 2022年3月:産業用通信・ネットワーク企業であるMoxa Inc.は、シームレスな産業オートメーションを支援する先進的な産業用ネットワークソリューションの提供開始を発表しました。

レポートのカバー範囲

産業用ネットワークソリューション市場分析レポートは、業界の動向と競争環境に関する詳細な分析を提供します。本レポートは、技術、エンドユーザー、地域に基づく市場規模の推定と予測も提供します。合併・買収、マクロ・ミクロ経済要因、SWOT分析、企業プロファイルなど、市場における最近の業界動向に関する様々な重要な洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

|

研究期間 |

2021~2034年 |

|

|

基準年 |

2025 |

|

|

推定年 |

2026 |

|

|

予測期間 |

2026~2034年 |

|

|

歴史的時代 |

2021~2024年 |

|

|

成長率 |

2026年から2034年までのCAGRは18.0% |

|

|

ユニット |

価値(10億米ドル) |

|

|

セグメンテーション |

コンポーネント別

テクノロジー別

業界別

地域別

|

|

|

レポートで紹介されている主要な市場プレーヤー |

Cisco(米国)、Juniper Networks, Inc.(米国)、Dell Inc.(米国)、Rockwell Automation(米国)、Red Lion(米国)、Siemens(ドイツ)、Moxa Inc.(台湾)、Patton Electronics(米国)、Sierra Wireless(カナダ)、およびANTAIRA TECHNOLOGIES, LLC.(米国)。 |

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は400億1000万米ドルと評価された。

2034年には、市場規模は1762億6000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)18.0%で成長すると見込まれている。

ハードウェアセグメントは、予測期間中に市場をリードすると予想されます。

ワイヤレス通信技術の進歩は、市場の成長を推進する重要な要因です。

Cisco、Juniper Networks、Inc.、Dell Inc.、Rockwell Automation、およびRed Lionは、この市場の大手企業です。

北米は、産業オートメーションの進展、クラウドおよびエッジコンピューティングの成長、サイバーセキュリティへの堅調な投資により、2025年に36.9%のシェアで世界市場を支配した。

ワイヤレス通信技術の進歩は、主要な市場動向です。

テクノロジーに基づいて、有線技術は市場をリードすると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。