石炭ガス化市場規模、シェア及び業界分析、原料供給方式別(スラリー供給方式及び乾式供給方式)、ガス化炉別(固定床、流動層、および流送層)、用途別(肥料、発電、水素製造、化学、その他)、及び地域別予測、2026-2034年

石炭ガス化市場規模

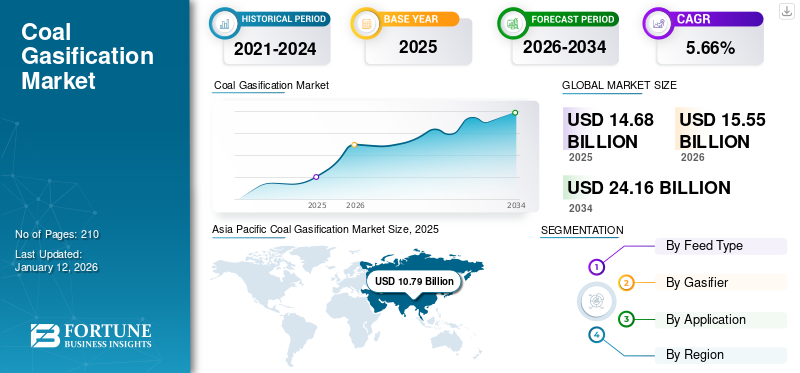

世界の石炭ガス化市場規模は2025年に146億8000万米ドルと評価され、2026年の155億5000万米ドルから2034年までに241億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.66%を示すと予測されている。アジア太平洋地域は2025年に73.51%のシェアで世界市場を支配した。米国の石炭ガス化市場は大幅に成長し、2032年までに推定15億9000万米ドルに達すると予測されている。

石炭ガス化市場は、肥料、化学品、水素生産において、特にアジア太平洋地域を中心に世界的に顕著な成果を上げている。航空機やハイブリッド車に使用されるメタノール混合燃料の増加も、将来の市場成長を加速させるだろう。石炭の大部分は従来型の石炭火力発電所で燃焼されるが、ガス、電力、水素、その他のエネルギー製品に変換することも可能である。石炭ガス化は、熱と圧力によって石炭を主要な化学成分に分解する熱化学プロセスである。生成される合成ガスは主に一酸化炭素と水素で構成され、時に他の気体化合物を含む。合成ガスは、発電、エネルギー効率の高い燃料電池技術、または産業用途の化学的「基本構成要素」として利用できます。水素を抽出することで水素保存量を増やすことも可能です。こうした改良は進行中であり、研究者らは石炭ガス化技術の向上に注力し、これらおよびその他の将来的な応用可能性の実現を目指しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の石炭ガス化市場インサイト

日本では、エネルギー安全保障の強化や脱炭素化に向けた技術革新の一環として、石炭ガス化技術への関心が続いています。高効率なガス化プロセスは、石炭をよりクリーンな形で活用する手段として注目されており、発電、化学原料、合成燃料など多様な用途への展開が期待されています。世界的にクリーンエネルギー移行が進む中、日本にとっても、環境負荷低減や資源の有効活用を実現する先端技術の導入・発展が、競争力向上と持続可能なエネルギー戦略の構築に向けた重要な機会となっています。

世界の石炭ガス化市場概要

市場規模:

- 2025年の価値:146億8,000万米ドル

- 2026年の価値:155億5,000万米ドル

- 2034年の予測値:241億6,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は5.66%)

市場シェア:

- 地域別リーダー:アジア太平洋地域は2025年に73.51%の市場シェアを占め、中国、インド、日本、インドネシアにおける大規模な石炭メタノールおよび石炭化学プロジェクトが牽引した。

- 最も成長が速い市場:米国市場は、競争力のある天然ガス価格にもかかわらず、発電、水素生産、化学品分野の機会を背景に、2032年までに15億9000万米ドルに達すると予測されています。

- 主要用途分野:2024年には発電セグメントが市場を牽引。石炭の広範な入手可能性と、よりクリーンで高効率なガス化技術の進歩が寄与。

業界動向:

- 統合ガス化複合発電(IGCC)の成長: 高効率、低排出の IGCC プラントが、従来の石炭火力発電システムに取って代わりつつあります。

- 地下石炭ガス化(UCG):中国、モンゴル、オーストラリアでのパイロットプロジェクトに支えられ、水素製造とクリーンな石炭利用のための採用が拡大。

- 多様な出力用途: 合成ガス(syngas)が肥料、化学品、水素、合成天然ガス、液体燃料への利用で増加中。

推進要因:

- 水素需要の増加: 石炭ガス化は世界の水素生産量の約18%を占め、中国では水素の約62%がこの方法から得られている。・環境効率の向上:IGCCプラントはCO₂、NOx、SOx排出量を削減しつつ、エネルギー変換効率を向上させられる。

- 技術進歩: 燃料電池、炭素回収、合成燃料生産との統合により市場性が向上。

- エネルギー安全保障目標: 豊富な石炭埋蔵量を持つ国々は、エネルギー供給の多様化と輸入依存度の低減のためにガス化技術を活用。

COVID-19パンデミックは石炭ガス化プラントの開発に悪影響を及ぼした。パンデミックは世界各地のサプライチェーンを混乱させ、主に乾燥およびスラリー状の石炭化合物といったプロセス用原料の生産と販売に影響を与えた。

石炭ガス化市場の動向

再生可能エネルギー源の生産に焦点を当て、石炭ガス化プロセスの需要を拡大

ガス化は、炭素系原料または化石燃料から気体燃料を熱化学的に製造する最も成熟した技術の一つと見なされている。直接燃焼に代わる方法として、固体燃料をより高発熱量の気体燃料へ変換することを可能にします。これにより有害排出物を削減できるだけでなく、さらなる輸送や利用も容易になります。原料は通常、ガス化炉内で高温(700℃以上)の蒸気と酸素または空気と共に処理され、酸素が制限された環境下で不完全燃焼が行われます。ガス化生成物は燃料ガスであり、原料に依存するが、二酸化炭素(CO2)、メタン(CH4)、水蒸気(H2O)、窒素を除き、合成ガス(COとH2)を多く含む。生成物には水素、合成天然ガス(SNG)、液体輸送燃料、灯油、化学製品が含まれる。したがってガス化は直接燃焼よりも汎用性が高く、様々な市場セグメントへの適用や市場変化への対応が可能であり、持続可能なエネルギー転換への効率的な道筋を提供する。

[ZYAie11M7n]

石炭ガス化市場の成長要因

IGCC発電所の進展が市場成長を牽引

統合ガス化複合発電(IGCC)発電所の進歩は、 -of-the-art 熱発電システムであり、優れた市場機会を創出すると期待されています。これは、IGCC発電所がガス化とガスタービン複合サイクル(GTCC)技術を統合しているため、高いエネルギー生産効率と環境保護レベルを有しているからです。大規模なIGCCシステムは、従来型の石炭火力発電所と比較して、発電効率を約15%向上させると同時にCO2排出量を削減できます。この効率向上により、発電1キロワット時あたりの窒素酸化物、 硫黄酸化物、粉塵の排出量を削減します。

例えば、2021年11月には、三菱重工業株式会社が率いる企業連合が、福島県双葉郡広野町に統合ガス化複合発電(IGCC)プラントの建設を完了しました。この新プラントは正式に広野IGCCパワー合同会社へ引き渡されました。広野IGCC発電所は、蒸気タービンとガスタービンを統合した高効率のガスタービン複合発電(GTCC)システムを採用している。石炭は高温高圧のガス化炉でガス化される。硫黄や灰分などが除去・分離された後、精製ガスが燃料としてガスタービンを駆動する。発電効率は48%に達する。この効率は従来の石炭火力発電に比べて比較的高く、結果として二酸化炭素排出量の削減につながる。

地下石炭ガス化プロセスへの需要拡大が市場成長を牽引

地下石炭ガス化(UCG)技術は石炭開発技術であり、石炭の熱的・化学的作用を利用して製品ガスへ変換する工業プロセスで、石炭のクリーンな開発・利用を実現する。地下石炭ガス化分野において有望な優位性を付加する。このプロセスでは、現場で石炭を燃焼させて利用可能なガスを生成するため、発電、蒸気発生、化学原料など、様々な用途への応用可能性を秘めています。UCGはパイロットプロジェクトや継続的な研究を通じてその能力を実証しており、電力および水素生産のための石炭の潜在能力を活用する新たなアプローチを創出しています。UCGを固体酸化物形燃料電池(SOFCs)などの技術と統合することで、効率的なエネルギー生産とカーボンニュートラルなプロセスが期待される。

例えば、2021年11月、NeuRizer社は石炭から水素を生産する2つの中国国内の候補地を認定しました。地下炭ガス化技術開発企業ニューライザーとその中国パートナーである美津能源投資は、中国とモンゴルに地下炭から水素を生産する2つの立地を選定した。両社は、南オーストラリア州の旧リー・クリーク炭田で確立されたニューライザーの地下ガス化技術を活用するのに理想的な立地であると判断した。

抑制要因

石炭ガス化プラント建設に伴う高コストが市場進展を阻害する見込み

石炭ガス化プラント建設に伴う高コストが、石炭ガス化市場の成長を妨げる見込みである。従来の石炭火力発電所の利用にもかかわらず、石炭火力熱化学プロセスの容量は、それらに伴う高い資本コストと生産コストのため、予想通りに増加していない。統合ガス化複合発電(IGCC)石炭火力発電所は、この発電技術の主要な利用者である。この技術は従来の石炭技術よりも35%高コストになると予想されている。

例えばIRENAによれば、流動層および固定層ソリューションを含むガス化技術は、設置資本コストが約2,000~6,700米ドル/kWを要した。

石炭ガス化市場のセグメント分析

原料供給方式別分析

スラリー供給セグメントが石炭ガス化技術で上昇傾向を示し市場を支配

原料供給方式に基づき、市場はスラリー供給と乾式供給に分類される。スラリー供給タイプセグメントが市場を支配している。スラリー供給は、石炭スラリーを原料とし、酸素または空気をガス化剤として、高温高圧下で合成ガスを生産することを目的とした随伴流ガス化プロセスである。合成ガスの主成分は一酸化炭素、 二酸化炭素、水素である。先進的な空気流動層反応器を用いた石炭スラリー供給型加圧ガス化は、石炭ガス化技術の主要な潮流の一つとなり、現代の石炭化学技術の発展においても注目を集めている。市場におけるガス燃料の需要が増加するにつれ、スラリーへの石炭供給量も増加する。

乾式供給システムでは、コークスまたは石炭を粉砕し、ローラー内で溶融物と共に乾燥させる。これは従来の石炭微粉炭火力発電所と同様の熱風乾燥回路で構成される。

ガス化装置別分析

固定床はコスト効率に優れ、メンテナンスが容易なため、市場シェアを拡大している

ガス化装置別では、固定床、流動層、および流送層に市場が区分される。固定床セグメントは、建設・運転が容易で、固体滞留時間、低灰分キャリーオーバー、低ガス流速による高い炭素変換率を有するため、市場シェアを支配している。このタイプのガス化装置は、固体燃料粒子の層を持ち、ガス化装置とガスが上下いずれかに流れる。これは最も単純なタイプのガス化装置であり、通常、燃料供給装置、灰除去装置、ガス出口のための円筒形空間で構成される。

流動層ガス化装置は原料粒子を酸素豊富なガス中に浮遊させ、ガス化装置内部の層を液体のように機能させる。これらのガス化装置は逆混合を利用し、事前に装入された炭素粒子と既にガス化した炭素粒子を効果的に混合する。

用途別分析

[ZSJjruB3Gh]

石炭ガス化は発電技術として、石炭のグローバルな入手容易性から普及が進んでいる

用途別では、市場は肥料、発電、水素製造、化学品、その他に分類される。発電セグメントが市場を支配し、2023年には最大の石炭ガス化市場シェアを占めた。石炭ガス化は電力生産に古くから用いられる便利な方法であるためだ。石炭はほとんどの国で入手可能であり、環境に優しい技術の進歩に伴い、 発電が市場を牽引している。

エネルギー市場における水素需要の高まりを受け、石炭ガス化は現在、世界全体の水素生産量の約18%を生産している。これは水素生産において第二位の規模かつ最も費用対効果の高い方法である。中国では状況が全く異なる。同国ではガス化が主要な生産方法であり、国内水素の62%を供給している。気候への影響が最も大きいとされているのは石炭ガス化による水素製造であり、このプロセスでは水素1kgあたり18~20kgのCO2が排出される。一方、メタンを水蒸気で改質する場合、水素1kgあたり8~12kgの排出量となる。

地域別分析

世界市場は5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)で分析されています。

[r2AxEWVNh2]

アジア太平洋地域は世界市場を主導しており、特に中国、インド、オーストラリア、日本、インドネシアは豊富な石炭埋蔵量を背景に複数の石炭ガス化プロジェクトを積極的に推進している。中国では複数の石炭メタノールプロジェクトや石炭化学プロジェクトが実施されている。例えば、中国とインドネシアは2021年10月、5億6000万米ドル規模の石炭・メタノールプラントの実現可能性調査を実施する意向書に署名した。

北米では、シェールオイル・ガス革命の後、米国の天然ガス価格が下落し、天然ガスによる発電コストが石炭による発電コストを下回りました。米国には豊富な石油・ガス埋蔵量があり、十分な生産量に加え、風力や太陽光などの再生可能エネルギーのコストも低下しているため、天然ガスが安価で技術的にも確立された代替手段を提供していることから、米国では将来的に石炭をガス化して電力や化学製品を生産する可能性が高い。

中東・アフリカ地域ではガス化技術が拡大傾向にあり、UAEやサウジアラビアでは燃料用水素の需要が増加している。

欧州では、有害ガスの排出を理由に多くの国が石炭ガス化プラントの稼働を停止していた。しかしウクライナ情勢の悪化に伴い、国内のエネルギー需要増からこれらの国々はガス化プラントの再稼働を余儀なくされている。

ラテンアメリカでは石炭ガス化プラントは初期段階にあり、市場成長のためにはさらなる投資が必要である。

主要業界プレイヤー

エア・プロダクツ社の優位性は石炭ガス化技術の幅広い応用による

エア・プロダクツ社の石炭ガス化技術は、化学品、潤滑油、合成液体燃料の製造における代替原料の提供など、様々な要求に応じたカスタマイズが可能です。また、石炭や天然ガス燃焼よりも排出量が少ない発電にも利用可能で、高圧炭素回収・貯留(CCS)のオプションも選択できる。

エア・プロダクツは石炭ガス化事業に投資し、サウジアラビアのジャザン経済都市(「ジャザン」)において、アラムコ、ACWAパワー、エア・プロダクツ・クドラとの120億米ドル規模のガス化・発電合弁事業(JV)を通じ、別の資産グループの財務的最終合意と譲渡を発表した。この第二グループ資産の買収は、2021年10月末に完了した第一グループ資産の買収およびプロジェクトファイナンスの成功に続くものです。

主要石炭ガス化企業一覧:

- エア・リキード (フランス)

- 三菱重工業株式会社 (日本)

- エア・プロダクツ (米国)

- セディン・エンジニアリング (インドネシア)

- コール・インディア (インド)

- マクダーモット・インターナショナル (米国)

- ダコタ・ガスフィケーション・カンパニー (米国)

- ジンダル・スチール・アンド・パワー社 (インド)

- ノイライザー (オーストラリア)

- ONGC (インド)

業界の主な動向:

- 2023年3月: 米国ペンシルベニア州に本拠を置くエア・プロダクツ・アンド・ケミカルズは、インドネシアにおける石炭ガス化プロジェクトに150億米ドルを投資する計画を発表した。これは2021年末時点で米国企業による海外石炭投資としては最大規模の一つであった。しかし1年半も経たない2023年3月、エアプロダクツはインドネシアにおける石炭プロジェクトの全閉鎖を発表。これは同社の中国以外における石炭ガス化事業の大部分を占めていた。

- 2022年4月:ジンダル・スチール・プラント社は、チャッティースガル州ライガル工場に業界で2番目となる石炭ガス化プラントの設置を計画。同社はすでに、オリッサ州アングリ工場でこの技術を用いて鉄鋼を生産している。2018年に稼働を開始したこの工場は、年間生産能力200万トンで、ガス化技術を用いてスワデシ石炭から鉄鋼を生産するインド初かつ唯一の工場である。

- 2021年6月:三菱パワーのガス化技術が、定期便に持続可能なジェット燃料を供給するウッディ・バイオマス社を支援した。NEDOが委託したプロジェクトにおいて、JERA、東洋エンジニアリング、JAXAが連携し、堅牢な燃料生産手法を確立。持続可能なジェット燃料の利用拡大と、2050年カーボンニュートラル目標達成への貢献を目指した。

- 2021年4月: 三菱重工業グループの子会社である三菱パワーが率いるコンソーシアムは、福島県いわき市における統合ガス化複合発電(IGCC)プラントの建設を完了。その後、発注会社である中曽根IGCCパワー合同会社へ正式に引き渡した。石炭向け世界最先端のガス化技術を採用した高効率・クリーンな商業発電所である新施設は、4月より運転を開始した。

- 2021年2月: GEは天津軍梁陳発電所と提携。GEは、旧石炭火力発電所に代わる新たな熱電併給(CHP) ガス火力発電所向けに発電設備を供給した。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、原料・ガス化装置の種類、主要製品用途などの重要な側面に焦点を当てている。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.66% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

原料タイプ別

|

|

ガス化装置別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は146億8000万米ドルと評価された。

予測期間において、世界市場は年平均成長率(CAGR)5.66%を記録すると予測されている。

アジア太平洋地域の市場規模は2025年に107億9000万米ドルと評価された。

アプリケーションに基づいて、発電アプリケーションセグメントはグローバル市場の支配的なシェアを保持しています。

世界の市場規模は2034年までに241億6000万米ドルに達すると予測されている。

IGCC発電所の開発とUCGプロセスの需要の高まりにより、市場の成長が促進されます。

シェル、エア製品、エアリキド、三菱など、多くの人の中でも、市場全体で積極的に運営されているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート