砲火管制システムの市場規模、シェア、業界分析、提供物別(ハードウェア、ソフトウェア、およびサービス)、システム別(コンピュータおよびディスプレイおよびインターフェースユニット、目標捕捉および誘導システム、ナビゲーションシステム、電力システム、補助システムおよび安定化システム)、テクノロジー別(デジタル、ネットワーク化、自動敷設、デジタル、ネットワーク化、手動敷設支援、部分デジタル、およびAI支援)、プラットフォーム別(装軌式 SPH、8×8 / 6×6 装輪式 SPH、トラック搭載型ロケット システム、トラック搭載型迫撃砲、その他)、ソリューション別、販売チャネル別、エンド ユーザー別、および 2026 ~ 2034 年の地域予

主要市場インサイト

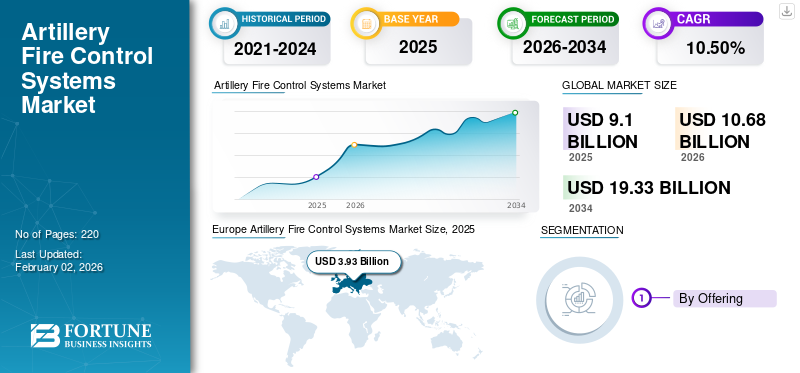

世界の砲兵射撃管制システム市場規模は、2025年に91億ドルと評価された。市場規模は2026年の106億8000万米ドルから2034年までに193億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.50%を示すと予測される。欧州は2025年に36.81%のシェアで世界市場を支配した。

砲撃管制システム (AFCS) は、砲兵部隊の精度、効率、有効性を向上させるために軍隊によって採用されている統合技術です。これらのシステムには、さまざまなセンサー、データ処理、ソフトウェア、および場合によっては通信機器が組み込まれており、弾道軌道を決定し、リアルタイムで照準を合わせ、砲兵兵器の照準と発砲を自動化します。基本的に、AFCS は目標の位置、天候、砲弾の種類に関する情報を入力することで、射撃ソリューションを迅速に計算できます。弾薬、武器の構成により、反応時間と戦場の精度が大幅に短縮されます。

大砲の射撃管制システムを使用する主な理論的根拠は、最小限のリスクと無駄な弾薬量で最大の火力を提供することです。現代の戦争では、迅速な対応、統合された攻撃、巻き添え被害を最小限に抑えることの重要性が飛躍的に高まっています。

AFCS により、移動目標、環境条件の変化、およびより高いレベルのネットワーク化された戦場テクノロジーへの互換性への迅速な対応が可能になります。これにより、砲兵部隊は防御的または攻撃的で効果的な火力支援を提供することが容易になり、効率が向上し、最初の攻撃が命中する可能性が高くなります。また、弾道計算の自動化によりオペレーターの負担が軽減され、手計算によるミスを抑えながらコマンドの判断に集中できるようになります。

防衛産業では、いくつかの要因により、AFCS の必要性が高まっています。まず、高度に機動する敵軍の出現や精密誘導兵器の普及など、脅威がますます高度化しているため、高度な目標設定と対応能力が求められています。第二に、世界中の軍隊は、共同作戦と制約のないデータ共有を可能にする相互運用可能なシステムを必要とする継続的なデジタル変革の取り組みに取り組んでいます。

世界の大砲射撃管制システム市場は、革新性、導入規模、最先端の技術で定評のあるさまざまな主要企業で構成されています。市場の上位 6 ~ 7 社は、BAE Systems、Lockheed Martin Corporation、Rheinmetall AG、Leonardo S.p.A.、Saab AB、Elbit Systems Ltd、General Dynamics Corporation などです。

これらの組織は世界中のさまざまな軍事顧客にサービスを提供し、増大する戦場のデジタル化、よりインテリジェントな弾薬、砲兵部隊の生存性と運用上の即応性の向上のニーズに対応しています。軍事組織は精度、速度、調整をより重視しているため、砲撃管制システムの位置と複雑さは予測期間中に予想される可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の砲兵火器管制システム市場インサイト

日本の砲兵火器管制システム市場は、防衛力強化、精密射撃能力の向上、戦術的意思決定の迅速化を背景に、技術高度化とシステム統合の需要が拡大している重要市場です。特に日本市場では、ターゲット検出精度、追尾速度、通信ネットワークとの連携、安全性・信頼性、環境適応性が重視されます。また、リアルタイムデータ解析、センサー統合、射撃シミュレーションとの連動、自動化された火器管制プロセス、システム保守とアップグレードの効率化なども市場競争力を支える要素です。精度と信頼性が国家防衛戦略の基盤として評価される日本において、砲兵火器管制システムは安全性と戦術的有効性を同時に強化する戦略的技術市場として、今後も高度化と導入拡大が期待されています。

市場動向

市場の推進力

地政学的な緊張、防衛予算の拡大、精密戦の要件が市場の成長を促進

高度なセンサー技術、弾道計算アルゴリズム、およびリアルタイム気象処理を防火システムこれにより、砲兵部隊が広範囲の交戦範囲にわたって比類のない精度で間接的に射撃できるようになります。大砲の近代化に多大な投資を行っている国々は、デジタル射撃管制システムが命中確率の向上により弾薬の消費を大幅に削減し、その結果、作戦効率を高めながら運用コストを削減できることを認識しています。

米陸軍による砲兵実行スイート (AXS) の創設は、射撃実行ソフトウェアのパラダイムシフトであり、2025 年 5 月に M142 HIMARS システムを使用したエンドツーエンドの射撃デモンストレーションが正常に完了し、従来の AFATDS プラットフォームを段階的に廃止する次世代射撃管制機能への進化を示しています。

ロシアによるウクライナでの継続的な軍事行動と領土紛争をめぐるインド太平洋の緊張の高まりを受けて、複数の戦域、特に東ヨーロッパで安全保障上の懸念が高まっているため、各国政府は新たな砲撃管制システムによる間接射撃能力の構築に特に焦点を当てて防衛予算を大幅に増強する必要に迫られている。

最近の戦争で証明された精密砲撃の有効性は、軍事購入の優先順位を劇的に変化させ、防衛計画立案者らは、より優れた射撃管制技術が、戦場での生存可能性が迅速な目標との交戦と射撃と偵察の能力によって決定される紛争地形において非対称的な影響力を与えることに気づいた。地域主体とパートナー国は共同して、多国籍連合構造内での相互運用性を促進し、共通の指揮階層の下で運用されているさまざまな砲兵システム間でのシームレスなデータ転送と同期した射撃の伝達を確保する火器管制の近代化イニシアティブに投資している。

市場の抑制

高いシステム取得コストと統合の複雑さが市場の成長を妨げる可能性がある

高度な砲撃制御システムの取得に伴う高額の資本支出は、特に新興国や限られた国防予算の中で活動しており、砲兵の近代化プログラム全体を支援するのに十分な資金を確保できない国にとって、市場拡大の重要な制約となっています。

複雑な火器管制システムには、専門のメンテナンス施設、定期的なソフトウェアのダウンロード、安全なデータ ネットワーク、運用ライフサイクル全体にわたる OEM からの継続的な技術サポートなど、入念なサポート環境が必要であるため、防衛産業基盤が限られている発展途上国では、困難が複雑化しています。

火器管制システムと現在の砲兵プラットフォーム、指揮統制構造、および従来の通信ネットワークを統合する複雑な作業には、優れたエンジニアリング スキルと長い実装期間が必要であり、資金力と組織能力が試されます。砲撃管制システムには、初期取得コストとは別に、システムの維持、オペレーターのトレーニングへの取り組み、ソフトウェア ライセンスの延長、サイバーセキュリティインフラストラクチャ、および変化する脅威に対するテクノロジーの同等性を確保するために必要な定期的な機能の更新。

市場機会

徘徊兵器と拡張射程能力との統合により有利な機会が生まれる

大砲の射撃管制システムと徘徊弾薬の能力の融合は、将来の戦場における間接射撃の原則と戦術的運用の概念の性質を永久に変える革命的な可能性です。砲兵の射撃管制システムは、精密誘導発射体、長距離弾薬、中隊および大隊の作戦地域内での持続的な監視と時間制限のある攻撃を提供する徘徊システムなど、さまざまな弾薬をサポートするように適応しています。

徘徊弾薬を火力支援計画に組み込むことで、指揮官は前例のない柔軟性で目標と交戦することが可能になり、古典的な砲兵の調整タイムラインを短縮しながら、そうでなければ交戦期間から外れる価値の高い移動目標に対して正確な効果をもたらします。

徘徊弾薬の使用と従来の間接射撃を調整する機能を備えた火器管制システムを備えた砲兵部隊は、指令ノード、戦車、隠れた陣地に対する外科的攻撃に精密徘徊システムを使用しながら、地域を制圧するために大量射撃を利用するという相乗効果を生み出すことができます。中隊および大隊レベルの火力支援チームが管理当局となり、機動部隊の有機的な火力支援資源として徘徊弾薬を実験している米陸軍の実験は、伝統的な砲兵システムを強化する分散型精密射撃能力へのドクトリンの移行の典型的な例である。

前進する縦隊が3~5分以内に発見され、さらに3分以内に攻撃されるだろうという将軍のウクライナの推定は、徘徊弾薬と迅速な交戦サイクルを支援する射撃管制構造を組み合わせることが戦術的に不可欠であることを強調している。トレンド 機械学習と人工知能これらの技術は、自律的な目標認識、予測弾道計算、および適応的意思決定機能を促進することにより、砲撃管制システムの中核に革命をもたらし、時間に制約のある戦闘環境において人間のオペレーターの作業負荷を最小限に抑えながら交戦効率を大幅に向上させます。

砲火管制システム市場動向

人工知能と自律型ターゲティングの統合の導入拡大が業界トレンドを加速

AI 主導の射撃管制プログラムは、ドローン、衛星、音響センサー、地上監視システムなどのさまざまなセンサーからのリアルタイム情報を分析し、砲兵による計算入力を必要とせずに、環境要因、敵の移動行動、地形の影響を組み込んだ高度な照準ソリューションを生成します。

高度な機械学習アルゴリズムは、交戦結果の反復検査により射撃ソリューションを繰り返し改善し、体系的な不正確さ、砲身摩耗プロファイル、大気の変化を自己補正して、連続する射撃任務から次の射撃任務までの最初の命中確率を高めます。組み込まれたコンピューター ビジョン アルゴリズムにより、射撃管制システムは複雑な戦場環境で目標を自動的に検出および分類し、有効な軍事目標から民間インフラ、敵味方を区別し、脅威と作戦への影響に応じて目標の優先順位を決定できます。

自律射撃管制に向けた開発は、改善を目標とするだけでなく、砲兵システムのコンポーネントからのセンサーデータを検査して機械的故障を事前に予測する予知保全機能を組み込み、運用コストを最小限に抑えながらシステムの可用性を最適化する予防修理を可能にします。

AI を活用した自律型ナビゲーション システムにより、自律型砲兵プラットフォームは困難な地形を移動し、必要な射程距離と生存可能性要因に基づいて可能な限り最適な射撃位置を選択し、手動で指示することなく新しい位置に自動的に移動して対砲撃を回避することができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

相互運用性標準と多国籍統合の複雑さが市場の成長を妨げる

多国籍連合環境に存在するさまざまな国家砲火管制システムのシームレスな相互運用性は、連合同盟国全体での共同射撃の計画、調整、実行をより困難にする技術的および手順上の問題を継続的に引き起こしています。互換性のない通信プロトコル、データ形式、ソフトウェア インターフェイスを利用した独自の射撃管制アーキテクチャが広く使用されているため、統合障壁が確立され、各国の砲兵部隊間のリアルタイムの情報交換が妨げられ、連合の火力支援活動の効率が低下しています。

NATO の砲兵システム協力活動 (ASCA) プログラムは、共通の戦術インターネット ネットワークを介してデータを交換するための多国籍射撃管制システムに標準化されたインターフェイスを提供していますが、ソフトウェア バージョン、ハードウェア構成、各国の操作インターフェイス手順の違いなどの実装上の課題により、射撃任務の処理が遅くなり、作戦テンポが低下する摩擦点が生じます。

ダイナミックフロント22演習では、ASCAメッセージング構造を通じたミッションフローの視覚化が引き続き困難であり、国家射撃管制システム間で能力についての共通理解を確立するには、指揮官運用ガイダンスや国家インターフェース運用手順などの広範な文書化が必要であることが実証された。

セグメンテーション分析

提供によって

人工知能と自動弾道計算がソフトウェア分野を加速

世界市場は、提供内容によってさらにハードウェア、ソフトウェア、サービスに分類されます。

ソフトウェアサブセグメントは、人工知能の急速な技術進歩により、砲火管制システム市場で最も急速に成長しているセグメントであると推定されています。機械学習アルゴリズム、自動照準ソリューション、リアルタイム データ処理、ネットワーク化された戦場調整、およびデジタル射撃管制アーキテクチャにより、従来の砲兵運用を手動の計算プロセスから自律的な意思決定支援と適応型交戦戦略が可能な自動化されたインテリジェント システムに革命的に変革します。

- たとえば、2024 年 5 月、パランティア テクノロジーズは、敵システムをスキャンして検出するために AI によって生成されたアルゴリズムと記憶学習能力を採用する人工知能テクノロジーを搭載した Maven スマート システム プロトタイプに関して、米陸軍から 4 億 8,000 万ドル相当の契約を獲得しました。

ハードウェアサブセグメントは、砲火管制システム市場で主導的地位を占めており、センサー、レーダーシステム、弾道コンピュータ、ガンディレクター、ナビゲーションシステム、レーザー距離計、安定化システム、ディスプレイ、電源管理ユニット、高精度砲兵の照準および交戦能力をサポートする運用フレームワークを構成する補助装置などの物理デバイスの固有のニーズを考慮して、最高の収益シェアを生み出しています。

システム別

GPS 拒否作戦と自律砲兵がナビゲーション技術の成長を促進

システム別の世界市場は、コンピュータおよびディスプレイおよびインターフェースユニット、目標捕捉および誘導システム、ナビゲーションシステム、電源システム、補助システム、安定化システムなどにさらに分割されます。

ナビゲーション システムは、大砲の射撃管制市場で最も急速に拡大しているシステム セグメントであり、正確な大砲の位置、武器の照準精度、迅速な設置時間、敵の電子戦攻撃、信号妨害、および衛星ベースの測位の信頼性に対するスプーフィングの脅威によって支配される GPS 拒否または GPS が低下した状況での持続的な運用に対する独創的な運用ニーズによって推進されています。全地球航法衛星システムの機能と慣性センサーの組み合わせにより、両方の技術の補完的な長所を組み合わせたハイブリッド INS/GNSS アーキテクチャが生成され、通常の運用では衛星信号を使用し、妨害波発生時には自然に慣性のみのナビゲーションに切り替わります。

- たとえば、2025 年 2 月、Safran Electronics & Defense は、Safran HRG Crystal テクノロジーを含む Geonyx 慣性航法システムを提供するため、2025 年 2 月にフィンランド国防軍と締結しました。この慣性航法システムは、GNSS が拒否された状況でも正確なナビゲーション、ターゲティング、砲兵の照準を可能にし、コンパクトで堅牢な耐衝撃設計を備えており、さまざまな車両、モバイル レーダー、砲兵システムなどに統合できます。榴弾砲、多連装ロケット砲、迫撃砲、光銃。

コンピュータとディスプレイのセットは、砲兵射撃制御市場の主要なシステム部門を形成しており、センサー情報を統合し、複雑な弾道計算を実行し、標的ソリューションを制御し、ユーザーフレンドリーなインターフェイスを使用して重要な運用データを表示する焦点神経システムとして機能し、砲兵部隊が計算上の遅延がほとんどなく、最適な状況認識で正確な射撃任務を実行できるようにします。

テクノロジー別

AI支援によるセグメントの成長を促進する機械学習アルゴリズムと自律的ターゲット認識

テクノロジー別の世界市場は、デジタル、ネットワーク化、自動敷設、デジタル、ネットワーク化、手動敷設支援、部分デジタル、および AI 支援にさらに分割されます。

人工知能支援射撃管制システムは、砲兵市場で最も急速に拡大している技術分野であり、自律的な目標認識、予測軌道の最適化、適応弾道計算、リアルタイムの環境補正、機械速度の意思決定を提供する革新的な機能によって主導され、本質的に人間の認知プロセスの限界を超えて射撃管制の応答時間、精度、操作効率を向上させ、ペースの速い戦闘環境での乗組員の作業負荷と交戦時間を削減します。

- たとえば、2025 年 9 月、SMARTSHOOTER は、高度な人工知能と機械学習アルゴリズムを使用した目標捕捉、追跡、交戦機能を備えた SMASH Fire モジュラー AI 対応精密射撃管制システムにより、世界警察&セキュリティ展示会でイノベーション賞を受賞しました。これにより、人間による制御を確保しながら瞬時の目標認識と正確な照準を可能にします。

デジタル、ネットワーク、および自動敷設技術は、大砲射撃管制システム市場の主要なセグメントであり、自動射撃管制計算、ネットワーク化された戦場管理、手動による砲設置作業を不要にし、戦術から戦略階層にわたる包括的な指揮統制ネットワークに砲兵ユニットを組み込む自律兵器位置機能によって今日の大砲運用をサポートするアーキテクチャを反映しています。

プラットフォーム別

遠征展開と物流拠点の削減が車輪型 SPH の成長を推進

プラットフォーム別の世界市場はさらに、装軌式SPH、8×8 / 6×6車輪式SPH、トラック搭載ロケットシステム、トラック搭載迫撃砲、固定/定置式(地上および海軍)、および空軍システムに分類されます。

8×8 および 6×6 装輪自走榴弾砲 (SPH) は、戦略的な機動性、取得および保守費用の削減、現在の装輪車両群との互換性を提供するシステムに対する軍事要件によって推進され、砲火管制市場内で最も急速に成長するプラットフォーム セグメントになると予測されています。 Nexter の Caesar、KNDS の RCH 155、トルコの T-155 Firtina などの車輪付き SPH は、戦区間の高速再展開、時速 90 km を超える道路行進速度、装軌式プラットフォームよりインフラの必要性が低いため、遠征軍、平和維持軍、および迅速な対応部隊に最適です。

- 例えば、2025年10月、KNDSとレオナルドDRSは、米陸軍標準の8×8車両シャーシでシーザー自走榴弾砲を推進するための戦略的チーム協定を締結し、確立された装輪砲の機動性とレオナルドが開発した高度な火器管制の統合を融合することで米陸軍の大砲近代化プログラムをターゲットにしており、これは北米防衛プログラムへの装輪SPH市場の成長における画期的な出来事となる。

トラック搭載型ロケット システムは、砲火管制業界のプラットフォーム分野で優勢であり、高い機動性、素早い射撃と射撃の性能、および複数のミッションの多用途性を統合しているため、収益の最大のシェアを占めています。標準的な軍用トラック プラットフォーム (6×6 または 8×8) に搭載されたこのシステムは、長距離に配備される誘導弾と無誘導弾を備えたモジュラー ロケットランチャーを提供し、部隊が精密攻撃、エリア飽和、対砲撃を行うことができると同時に、さまざまな道路網上での戦略的再配備の機会を確保します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソリューション別

費用対効果の高いアップグレードによるレガシー システムのライフサイクルの延長により、レトロフィット需要が加速

ソリューション別の世界市場は、さらに新築 (OEM) とレトロフィットに分類されます。

改修サブセグメントは、2024 年の砲火管制システム市場で最大のシェアを占め、予測期間中に最も急速に成長すると推定されています。この成長は、防衛組織がまったく新しいプラットフォームを購入するコストやリードタイムを費やすことなく、強化された射撃管制機能を組み込むことで既存の砲兵隊をアップグレードしようと努めていることに起因すると考えられます。レトロフィットの取り組みにより、軍は古い榴弾砲、ロケットランチャー、迫撃砲飛行隊をコンピューター化された火器管制コンピューター、自動敷設システム、慣性ナビゲーションキット、ネットワーク通信スイートで近代化することができ、当初の設備投資や兵站サポートインフラをそのままにしながら、精度、応答性、生存性を大幅に向上させることができます。

- たとえば、2024 年 7 月、レオナルド DRS は、現在の迫撃砲プラットフォームを高度な射撃管制システムでアップグレードするための 9,900 万米ドルの米陸軍命令を受け、デジタル射撃管制装置、高度な弾道計算ソフトウェア、統合された慣性航法モジュール、改良された通信インターフェースを提供しました。

新築(OEM)ソリューションは、防衛購入者がハードウェアとソフトウェアを調和させ、統合リスクを軽減し、完全な保証とサポートを提供する相手先ブランド供給メーカーの技術能力を活用して、高度な射撃管制システムを備えた完成品の工場統合型砲台を取得するため、高成長セグメントです。 OEM 製品には、自走榴弾砲、トラック搭載ロケット システム、装甲砲運搬車、およびセンサー、弾道コンピューター、ナビゲーション システム、ディスプレイ、および厳格な工場テスト体制によるスムーズな相互運用性とパフォーマンス検証を保証する通信。

販売チャネル別

国家の維持能力強化が地方システムインテグレーターの部門別成長を促進

販売チャネル別の世界市場は、OEM、Tier-1 AFCS スペシャリスト、ローカル システム インテグレーター、デポ/MRO にさらに分類されます。

地元のシステムインテグレーターは、砲火管制システム市場で最も急速に成長している販売チャネルであり、専門的な統合サービス、技術移転契約、相殺義務を果たし、外国OEMへの依存度を下げ、国家維持能力を強化するための先住民族の参加に対する国防省のニーズによって推進されている。インテグレーターは国際的な OEM や技術サプライヤーと協力して、センサー、弾道コンピューター、ディスプレイ、通信スイートなどの火器管制モジュールを国内で組み立て、テストし、新規または既存の砲兵システムに構成し、個々の運用原則、環境プロファイル、国防政策で必要な相互運用性要件に合わせてソリューションをカスタマイズします。

- たとえば、2025年7月、インド国防省はバーラト・エレクトロニクス・リミテッドに対し、インド陸軍向けの購入(インド-IDDM)カテゴリーで、先住民の信号プロセッサーとディスプレイユニットを搭載した最先端の防空火器管制レーダーを現地で統合する約2億ドルの契約を締結した。これは、70パーセントの先住民コンテンツ要件を確保しながら、カスタマイズされた火器管制ソリューションを提供する現地システムインテグレーターの役割の大幅な強化を意味する。

防衛顧客は単一ソースの責任の下で砲兵プラットフォームと組み込み射撃管制アーキテクチャを統合する工場統合型ソリューションを好むため、相手先ブランド製造業者 (OEM) が砲兵射撃管制システムの主要な販売チャネルであり、調達収益の最大のシェアを占めています。 OEM は、プラットフォーム設計、射撃管制ハードウェア、弾道計算ソフトウェア、ナビゲーション システム、通信スイート、広範な保証およびメンテナンス プログラムによるライフサイクル サポートを含むターンキー パッケージを提供し、統合リスクを最小限に抑え、調達プロセスを簡素化します。

エンドユーザー別

遠征地上戦闘の需要により陸上部隊における射撃管制の近代化が促進される

エンドユーザー別の世界市場はさらに陸軍、海軍、空軍に分類されます。

陸上部隊は、砲火管制システム市場において最大かつ最も急速に拡大しているエンドユーザーセグメントであり、新たな地上の脅威と非対称戦環境に対処するために世界中の軍隊が精密間接射撃、迅速な射撃と射撃作戦、および協調的な共同射撃に重点を置いているため、収益シェアが最も高い。現代の地上戦闘理論は、ネットワーク化されたマルチドメイン作戦に焦点を当てており、高度な射撃管制能力を必要としています。これにより、砲兵は機動部隊に対して応答性が高く、正確で同期した射撃支援を提供できるようになり、付随的損害と弾薬の消費を最小限に抑えながら戦場の効率を向上させることができます。

- 例えば、2025年10月、米陸軍は、自走榴弾砲の性能デモンストレーション契約に関して、American Rheinmetall Vehicles、BAE BOFORS、Hanwha Defense USA、General Dynamics Land Systems、およびElbit Systems USAに400万米ドル相当の5件のその他の取引協定を付与し、デジタル射撃管制と自律砲を備えた最先端のSPHプラットフォームを陸上部隊に提供する次世代戦闘車両プログラムの競争評価を開始した。オンボード機能を搭載します。

海軍プラットフォームは、艦載砲システム、水陸両用強襲支援車両、沿岸防衛バッテリーの近代化に基づいた砲火管制システムの主要な成長エンドユーザー市場であり、正確な海軍火力支援、海岸砲撃能力、および調整された空海交戦を必要とします。現代の海戦状況では、対艦ミサイル、群発攻撃、沿岸の脅威を無力化するために、迅速な目標捕捉、砲撃支援の射程延長、ネットワーク化された戦場状況認識が求められます。

砲火管制システム市場の地域展望

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

ヨーロッパ

Europe Artillery Fire Control Systems Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ地域は、現在のロシアとウクライナの紛争と、全体的な砲兵近代化プログラムを通じて大陸防衛能力を強化するというNATOの団結した決意に起因する前例のない安全保障ニーズによって促進され、世界の大砲射撃管制システム市場で最大のシェアを占めています。欧州の砲兵システム市場の収益は 2024 年に 27 億 8,000 万米ドルに達し、2025 年から 2023 年まで年平均 10.9% で成長すると予想されており、その価値は 2032 年に 68 億 8,000 万米ドルに達すると予想されています。

欧州諸国は、現代の戦争によって明らかになった重要な能力の不足を埋める方向に防衛調達戦略を根本的に転換し、精密な標的設定、ネットワーク化された作戦、高度な敵の脅威に対抗するために必要な迅速な対応能力をサポートする最先端の射撃管制能力を備えた砲兵システムに焦点を当てている。 NATO の砲兵システム協力活動の枠組みを通じた相互運用性への戦略的焦点により、多国籍軍が異なるプラットフォーム間で照準データを交換し、北極圏から黒海に至るヨーロッパ戦域全域で協調射撃を行うことを可能にする、互換性のある射撃管制アーキテクチャへの投資が促進されています。

たとえば、2025 年 2 月、Elbit Systems は、ドイツ軍に自社の PULS ロケットランチャー砲兵システムを供給するために 5,700 万米ドルの受注を獲得しました。このシステムは、C4I の高度なハードウェア統合とマルチベンダーの弾薬機能を備えており、システムがさまざまな OEM によって製造されたロケット弾を発射できるようになり、NATO 運用環境全体での相互運用性を提供します。

アジア太平洋地域

アジア太平洋地域は、急増する国防予算、国境紛争、競争力学、中国、インド、日本、韓国、オーストラリアを含む主要軍事国の精密射撃能力を目的とした全体的な軍事近代化プログラムによって推進され、砲火管制システムの最も急速に成長する市場になると予測されている。アジア太平洋地域の砲兵システム市場は、地政学的な緊張の高まりの中で軍事能力を増強したいという欲求の高まりによって先進的な防衛ハードウェアへの投資が増加し、2025年から2032年にかけて12.1%という最高の成長率を経験すると予想されています。

国境紛争、南シナ海と台湾海峡の領土紛争、地域の安全保障問題により、高地の国境地帯から海の影響を受ける戦域に至るまで、さまざまな地形条件で軍隊の攻撃能力と作戦効果を強化するために、高度な火器管制技術と統合された高度な砲兵システムに対する需要が継続的に高まっている。 2025年3月、インド国防省は、307台の先進牽引砲システムと327台の高機動6×6砲台車の6,973万米ドルの買収契約に署名した。これはDRDOが開発・設計したこのような国産の大型榴弾砲としては初の契約であり、卓越した致死性と長距離精密攻撃能力を通じてパキスタンと中国との国境沿いでの陸軍の戦闘即応性を大幅に向上させた。

中国の軍事支出は7%増加し、2024年には推定3,140億ドルとなり、アジアとオセアニアの全軍事支出の50%を占め、これは同国が30年連続の成長を続け、砲火管制システムとサイバー戦争能力との統合やネットワーク化された指揮系統など、継続的な軍事近代化に投資しているためである。

北米

北米は、砲火管制システムにとって 2 番目に急速に拡大している地域市場であり、高額な国防費、大規模な砲兵近代化プログラム、精密誘導弾薬やネットワーク化された火器管制アーキテクチャにおける技術的リーダーシップが特徴です。米国国防総省は、砲兵システムの近代化、長距離精密攻撃能力の開発、自動化、精密誘導弾薬、将来の射撃管制システムなどのハイエンド先進技術の採用による地上部隊の機動性の強化に多額の投資を行っています。

米陸軍自走榴弾砲近代化プログラムは、成熟した技術の導入を通じて火力、射程、発射速度を大幅に向上させる包括的な取り組みで、防衛請負業者のトップ5社、American Rheinmetall Vehicles、BAE BOFORS、Hanwha Defense USA、General Dynamics Land Systems、Elbit Systems USAが、運用上許容可能なソリューションを評価する性能デモンストレーションの実施に関して、2024年10月に約400万ドル相当の契約を受領した。

中東とアフリカ

中東とアフリカは、湾岸協力会議諸国間の高額な防衛支出、対テロ作戦などの一貫した安全保障上の脅威、および先住民の防衛産業開発の近代化と重点化を目的とした戦略的取り組みによって牽引され、緩やかながら一貫した砲火管制システム市場の成長をもたらしています。

サウジアラビア、UAE、カタール、イスラエルなどの支出国を主導し、先進的な砲兵および関連する火器管制技術のための重要な調達プログラムを推進する。地方当局は政治の敏捷性と技術の自主性を重視しており、米国、欧州、ロシア、そしてますます増えている中国の防衛請負業者が収益性の高い長期契約を求めて競い合う競争の激しい市場勢力に関与する一方、技術移転協定により経済多角化政策に応じた現地生産能力が可能となる。

ラテンアメリカ

ラテンアメリカは砲火管制システムの緩やかな成長市場であり、他の地域に比べて防衛予算は限られているが、軍事近代化、国境警備の改善、通常兵器供給業者への依存を最小限に抑えるための地域協力の取り組みが戦略的優先事項となっている。 ブラジル、チリ、コロンビア、ペルーは、費用対効果と地域パートナーの相互運用性を優先しながら、装甲車両や榴弾砲の砲兵能力を選択的にアップグレードし、火器管制システムのサポートを統合しています。

競争環境

主要な市場プレーヤー

近代化プログラムの拡大と防衛費の増加が主要主要企業のイノベーションにつながる

世界の大砲射撃管制システム市場は半統合から細分化された構造をしており、いくつかの確立された防衛請負業者が技術的差別化、戦略的提携、政府との長期契約に基づいて市場シェアを争っている。この市場には、ラインメタル AG、BAE システムズ plc、ロッキード マーティン コーポレーション、エルビット システムズ Ltd.、レオナルド S.p.A.、タレス グループ、ゼネラル ダイナミクス コーポレーション、ノースロップ グラマン コーポレーション、ハンファ エアロスペース、サーブ AB、L3ハリス テクノロジーズ、RTX コーポレーション、コングスベルグ グルッペン、KNDS N.V.、ハネウェルなど、約 15 ~ 20 社の大手国際競合企業が含まれています。国際的な企業は、独自の技術力、現地市場での地位、調達注文を獲得するための確立された顧客ベースで競争しています。市場は、特にヨーロッパと北米での激しい競争を反映しており、防衛現代化の取り組みにより購入スケジュールが早まっており、メーカーは製品を目立たせるために、人工知能、自律的照準、およびネットワーク化された戦闘機能を組み込んだ射撃管制能力を迅速に進める必要に迫られています。

外国の防衛請負業者は、オフセット要件を克服し、輸出管理規制を遵守し、アジア太平洋および中東地域の急成長する防衛市場で市場シェアを獲得するために、合弁事業、技術移転協定、現地生産施設を形成して、発展途上国の現地メーカーと積極的に競争しています。防衛調達を決定する厳格な規制環境は、新規市場参入者にとって大きな参入障壁を生み出している。既存の請負業者は、技術移転を制限し、確立された防衛資格を持たない企業による市場へのアクセスを制限する、複雑な国際武器取引規制、外国軍事販売手続き、国家安全保障上の許可要件を乗り越えてきた数十年の経験を享受している。

競争力学は、技術的優位性を維持しながら国有化のニーズを満たすために、メーカーが子会社施設を設立し、地元の防衛企業と提携し、地域の生産能力を開発するなど、地元産業の関与、技術移転、契約締結に影響を与える国内コンテンツ要件を要求する相殺条項によってさらに複雑になっている。

主要な砲火管制システム市場のリスト会社概要

- アセルサン A.Ş.(七面鳥)

- BAE Systems plc(英国)

- バーラト エレクトロニクス リミテッド (BEL)(インド)

- デネルSOC社(南アフリカ)

- エルビットシステムズ株式会社(イスラエル)

- Hanwha Aerospace Co., Ltd. (韓国)

- インドラ システマス S.A. (スペイン)

- イスラエル航空宇宙産業 (IAI) (イスラエル)

- KNDS N.V.(オランダ)

- レオナルド S.p.A.(イタリア)

- Rafael Advanced Defense Systems Ltd.(フランス)

- ラインメタル AG (ドイツ)

- ロケッサン A.Ş.(七面鳥)

- RTXコーポレーション(米国)

- Safran Electronics & Defense SAS (フランス)

- STエンジニアリング株式会社(シンガポール)

- タレスグループ(フランス)

- WB エレクトロニクス S.A. (ポーランド)

主要な産業の発展

- 2025年10月~ゼネラル・ダイナミクスの情報技術部門は、ヨーロッパとアフリカにおける米軍を支援するため、12億5,000万ドル相当の任務命令を獲得した。 9月に締結されたこの契約には、5か月の移行期間と追加の7年間のオプションが含まれている。 Enterprise Mission Information Technology Services 2 (EMITS 2) 任務命令に基づき、GDIT は、ヨーロッパとアフリカにある米陸軍司令部、その下部組織、NATO、およびその他の同盟国にエンタープライズ IT、通信、ミッション コマンド サポート サービスを提供します。

- 2025年2月~イスラエルのエルビット・システムズは、精密万能発射システム(PULS)ロケット砲システムをドイツ軍に提供する約5,700万ドル相当の契約を獲得した。この命令はオランダ、イスラエル、ドイツ政府間の合意に基づいて実施される。

- 2025年2月~Elbit Systems Ltd. は、欧州諸国から国家共同デジタル消防指令センター (JNDFC) を提供し、国の戦略的および戦術的な火力をシステムに組み込む契約を取得しました。約1億米ドルと推定されるこの合意により、エルビットは共同レベルで高度なマルチドメインデジタル戦争能力を提供できるようになる。

- 2025年2月~Safran Electronics & Defense は、フィンランド国防軍の砲兵システムに同社の Geonyx 慣性航法システム (INS) を供給する契約を完了しました。協定の価値は明らかにされておらず、2024年から2031年まで発効する予定である。サフランのHRG Crystal技術を用いて設計されたGeonyx INSは、全地球測位衛星システムが信頼できない状況であっても、正確な航行と砲兵の照準を合わせられるように構築されている。

- 2024年7月~ハンファ・エアロスペースは、54台のK91自走榴弾砲(SPH)と36台のK102弾薬補給車(ARV)の提供に関して、ルーマニアと10億ドル近く相当の契約を獲得し、国際防衛分野における同社の継続的な成長を裏付けた。

レポートの範囲

世界の大砲射撃管制システム市場の成長分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される砲火管制システム市場の動向と市場力学に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.50% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

提供によって · ハードウェア · ソフトウェア · サービス システム別 · コンピュータおよびディスプレイおよびインターフェースユニット · ターゲット獲得および指導システム · ナビゲーション システム · パワーシステム · 補助システム · 安定化システム · その他 テクノロジー別 · デジタル、ネットワーク、自動敷設 · デジタル、ネットワーク、手動敷設支援 · 部分デジタル · AI支援 プラットフォーム別 · 追跡された SPH · 8×8 / 6×6 ホイール付き SPH · トラック搭載ロケット システム · トラック搭載迫撃砲 · 固定/設置型 (地上および海軍) · 航空基地局システム ソリューション別 · 新規ビルド (OEM) · 後付け 販売チャネル別 · OEM · Tier-1 AFCS スペシャリスト · ローカル システム インテグレーター · デポ/MRO エンドユーザー別 · 陸上部隊 · 海軍 · 空軍 地域別 北米 (オファリング別、システム別、テクノロジー別、プラットフォーム別、ソリューション別、販売チャネル別、エンドユーザー別、国別) ・ 私たち。 · カナダ ヨーロッパ (オファリング別、システム別、テクノロジー別、プラットフォーム別、ソリューション別、販売チャネル別、エンドユーザー別、国別) · イギリス · ドイツ · フランス · 北欧諸国 · ロシア · ヨーロッパのその他の地域 アジアパシフィック (オファリング別、システム別、テクノロジー別、プラットフォーム別、ソリューション別、販売チャネル別、エンドユーザー別、国別) ・ 中国 · インド ・ 日本 · 韓国 · オーストラリア · アジア太平洋地域のその他の地域 中東およびアフリカ (オファリング別、システム別、テクノロジー別、プラットフォーム別、ソリューション別、販売チャネル別、エンドユーザー別、国別) ・ サウジアラビア · アラブ首長国連邦 · イスラエル · イラン · 南アフリカ · 中東およびアフリカのその他の地域 ラテンアメリカ (オファリング別、システム別、テクノロジー別、プラットフォーム別、ソリューション別、販売チャネル別、エンドユーザー別、国別) · ブラジル · アルゼンチン · ラテンアメリカのその他の地域 |

よくある質問

Fortune Business Insights によると、世界市場規模は2025年に91億米ドルで、2034年までに193億3000万米ドルに達すると予測されている。

2025年の市場規模は39億3000万米ドルであった。

2026年から2034年の予測期間において、市場は10.50%のCAGRを示すと予想される。

陸上部隊セグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

地政学的な緊張、防衛予算の拡大、精密戦の要件が市場の成長を促進します。

Raytheon Technologies、Lockheed Martin、Thales Group、Bharat Electronics Limited (BEL)、Israel Aerospace Industries (IAI) などが市場のトッププレーヤーです。

欧州は2025年に36.81%のシェアで世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。