硫化物系全固体電池の市場規模、シェア、業界分析、電池化学別(リチウム金属硫化物SSB、リチウムイオン硫化物SSB、リチウム硫黄固体電池、シリコン負極硫化物電池、無負極硫化物電池)、電解質材料別(アルギロダイト、LGPSタイプ、LPSガラスおよびガラスセラミック、チオLISICON、その他)、容量別(10 Ah 未満、10 ~ 50 Ah、50 ~ 100 Ah、100 ~ 200 Ah、および 200 Ah 以上)、用途別(電気自動車(EV)、家庭用電化製品、エネルギー貯蔵システム(ESS)、産業用機器、その他)、地域別予測、2026 ~ 2034 年

硫化物系全固体電池の市場規模と今後の見通し

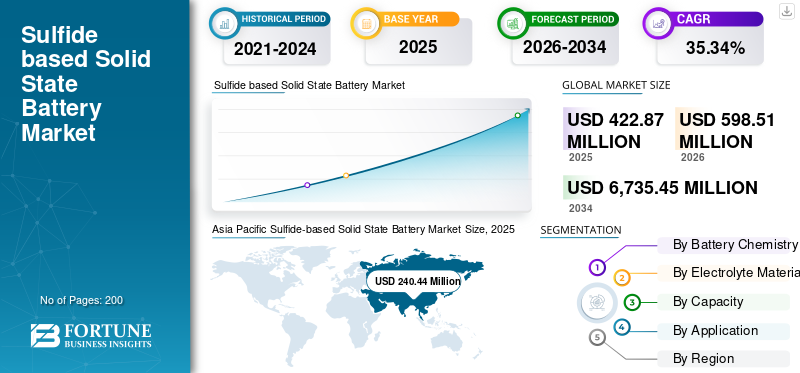

世界の硫化物系固体電池市場規模は、2025年に4億2,287万米ドルと評価されています。市場は2026年の5億9,851万米ドルから2034年までに67億3,545万米ドルに成長すると予測されており、予測期間中に35.34%のCAGRを示します。

硫化物系全固体電池(SSSB)は、従来のリチウムイオン電池で使用されていた可燃性液体電解質の代わりに硫化物固体電解質を利用した先進的な二次電池です。アルギロダイト、硫化リチウムリン (LPS)、硫化リチウムゲルマニウムリン (LGPS) などの硫化物ベースの固体電解質は、固体構造を維持しながら、迅速なリチウムイオン輸送を可能にします。比較的柔らかい機械的特性により、電極と電解質間の緊密な接触が可能になり、界面抵抗が低減され、高エネルギー密度のセル設計がサポートされます。

市場は電気自動車での使用によって牽引されており、エネルギー貯蔵システム強化された安全性、急速充電機能、および高エネルギー密度を組み合わせる可能性があるため、家庭用電化製品、航空宇宙、および産業用アプリケーションに広く使用されています。硫化物電解質の合成、湿気安定性、大型セルの製造、およびリチウム金属アノードの統合における継続的な進歩により、この技術の実験室規模の開発から試験生産および初期段階の固体電池の商業化への移行が加速しています。

- 例えば、トヨタ自動車と出光興産は2024年4月、硫化物系固体電解質を利用した全固体電池の実用化に向けた協業の進展を発表した。この提携は、硫化物電解質材料の量産技術の開発と、次世代電気自動車をサポートするための製造プロセスのスケールアップに焦点を当てています。

世界的な業界で活動する大手企業としては、Samsung SDI Co., Ltd.、トヨタ自動車株式会社、LG Energy Solution Ltd. があります。Samsung SDI Co., Ltd. は、韓国に本拠を置く先端電池および電子材料メーカーであり、Samsung グループの主要子会社です。同社は、電気自動車、エネルギー貯蔵システム(ESS)、家庭用電化製品用のリチウムイオン電池を開発および生産する一方、硫化物ベースの電池を含む次世代電池技術に積極的に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

硫化物系固体電池の市場動向

硫化物電解質の商業化への自動車投資の増加が主要な市場トレンド

高エネルギー密度バッテリー技術の商品化に焦点を当てた自動車OEMやバッテリーメーカーからの投資の増加により、市場の勢いは加速しています。硫化物電解質は、そのイオン伝導度レベルが液体電解質のそれに近く、リチウム金属アノードの使用を可能にするため、好ましい経路として浮上しています。国際エネルギー機関(IEA)によると、世界の電気自動車販売台数は2024年に1700万台を超え、自動車総販売台数の20%以上を占めるという。このような増加により、車両の航続距離を延ばし、安全性を向上させることができる次世代バッテリーソリューションに対する大きな需要が生まれています。

さらに、トヨタ、サムスン SDI、CATL、日産、LG エネルギー ソリューションなどの企業がパイロット規模の全固体電池開発プログラムを拡大しています。日本の NEDO 電池プログラム、欧州電池アライアンス、米国エネルギー省の高度な電池資金提供など、政府支援の取り組みが硫化物電解質の研究と製造のスケールアップをさらに支援しています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために政府資金による全固体電池製造プログラムを拡大

硫化物ベースの主要な要因全固体電池市場国内の電池製造を強化し、輸入電池技術への依存を減らすことを目的とした政府支援プログラムの展開が増加していることが成長の要因となっている。いくつかの国は、先進的な電池をエネルギー安全保障と産業競争力のための戦略的技術として特定しています。たとえば、欧州連合は、次世代電池の開発を加速するために、欧州共通利益重要プロジェクト(IPCEI)および欧州電池同盟を通じて数十億ユーロを拠出しています。

日本では、NEDO が自動車および材料企業が参加する全固体電池の研究を支援し続けている一方、米国エネルギー省は先進的な電池製造と電池材料の革新に多額の資金を割り当てています。国際エネルギー機関 (IEA) によると、世界のバッテリー製造能力は 2030 年までに 9 TWh を超え、次世代バッテリー技術のシェアが拡大しています。これらの要因は、予測期間中に市場の成長を促進すると予想されます。

市場の制約

市場拡大を妨げる硫化物電解質の耐湿性と製造の複雑さ

市場に影響を与える主な制約の 1 つは、硫化物電解質材料の高い耐湿性と、それに伴う製造上の課題です。多くの硫化物電解質は処理中に大気中の水分と反応して硫化水素 (H₂S) ガスを発生する可能性があり、厳密に管理されたドライルーム環境、特殊な取り扱い手順、追加の安全システムが必要です。

これらの要件により、従来のリチウムイオン電池の製造に比べて製造コストが増加し、大規模な製造が複雑になります。さらに、硫化物電解質と電極材料の間の安定した界面を維持することは、特に自動車およびエネルギー貯蔵用途を目的とした大型セルにおいて、依然として技術的な課題である。

市場機会

長期エネルギー貯蔵システムの導入拡大による新たな収益機会の創出

市場関係者にとっての重要なチャンスは、再生可能エネルギーの統合と送電網の近代化をサポートするための長期エネルギー貯蔵システム (LDES) の導入拡大にあります。国際再生可能エネルギー機関 (IRENA) によると、世界の再生可能電力の追加容量は 2024 年に過去最高の 585 GW に達し、太陽光発電や風力発電による断続を管理できる高度な蓄電技術の必要性が高まっています。硫化物ベースの全固体電池には、熱安定性の向上、エネルギー密度の向上、動作寿命の延長の可能性などの利点があり、将来のグリッド規模の用途にとって魅力的です。電力会社やエネルギー開発者が大規模設備向けに従来のリチウムイオン電池に代わるより安全な代替品を模索する中、次世代ソリッドステート技術が注目を集めています。

市場の課題

一貫した大規模製造と歩留まりの最適化を実現し、業界の成長に向けた課題を生み出す

市場における大きな課題は、高い生産収率とセル性能を維持しながら、一貫した大規模製造を達成することです。硫化物電解質は実験室やパイロットスケールの環境で優れたイオン伝導性を示しますが、これらの結果を量産に変換するには依然として技術的に困難が伴います。メーカーは、均一な電解液分布、安定した電極と電解液の界面、欠陥のないセルアセンブリ、および数千個の大型セルにわたる信頼性の高い性能を保証する必要があります。材料の純度、圧力条件、セル製造プロセスのわずかな変動でも、バッテリーの耐久性と効率に影響を与える可能性があります。さらに、パイロット生産ラインをギガワット時の製造施設に拡張するには、多額の設備投資、プロセスの標準化、品質管理システムが必要です。

セグメンテーション分析

電池の化学的分析による

金属硫化リチウムSSBは、最も高いエネルギー密度の可能性により市場をリード

電池の化学的性質に基づいて、市場は次のように分類されます。リチウム金属硫化物SSB、硫化リチウムイオンSSB、リチウム硫黄固体電池、負極硫化ケイ素電池、無負極硫化物電池など。

2025 年には、リチウム金属硫化物 SSB セグメントが 43.53% のシェアで世界市場を独占しました。この電池の化学的性質は、従来のリチウムイオン電池の化学的性質と比較して、大幅に高いエネルギー密度を達成する能力を持っています。リチウム金属アノードと硫化物固体電解質を組み合わせることで、バッテリーの重量と体積を削減しながら、エネルギー貯蔵容量を向上させることができます。この技術は、次世代電気自動車の航続距離の延長と性能の向上を求める自動車メーカーやバッテリー開発者から大きな注目を集めています。

アノードフリー硫化物電池セグメントは、分析期間中に 41.21% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電解質材料別

アルギロダイト電解質は、優れた導電性と拡張性により市場を独占

電解質材料に基づいて、市場はアルギロダイト電解質、LGPS タイプ電解質、LPS ガラスおよびガラスセラミック電解質、Thio-LISICON 電解質などに分類されます。

アルギロダイト電解質セグメントは世界市場を独占し、2025 年には 39.99% のシェアを占めました。アルギロダイト電解質は、高いイオン伝導率、材料の安定性、製造の拡張性の優れたバランスを示します。これらの電解質は、固体電池システムにおける効率的なリチウムイオン輸送をサポートしながら、液体電解質に匹敵する導電率レベルを提供します。他のいくつかの硫化物電解質ファミリーと比較して、アルギロダイト材料は大規模生産に適しており、自動車用全固体電池開発プログラムに積極的に採用されています。

LPS ガラスおよびガラスセラミック電解質セグメントは、分析期間中に 36.85% という最高の CAGR で成長すると予想されます。

容量別

50 ~ 100 Ah セグメントは、エネルギー貯蔵能力と製造可能性の最適なバランスを提供し、市場をリード

市場は容量に基づいて、10 Ah未満、10~50 Ah、50~100 Ah、100~200 Ah、200 Ah以上に分類されます。

2025 年には、50 ~ 100 Ah セグメントは硫化物ベースの固体状態を支配的に保持していました。バッテリー市場シェアは29.98%。このセグメントは、エネルギー貯蔵能力、セルのサイズ、重量、製造の実現可能性の間で効果的なバランスを提供します。この容量範囲は、全固体電池の主な商品化目標である乗用電気自動車の要件とよく一致しています。試験規模および商用化前のバッテリー プログラムの多くは、管理可能な熱的および機械的性能を維持しながら十分なエネルギー密度を提供するため、この範囲内のセルに焦点を当てています。

上記の 200 Ah セグメントは、予測期間中に 38.52% の CAGR で成長すると予想されます。

用途別

電気自動車 (EV) セグメントは、製品の使用に伴うパフォーマンス上の利点が主導権を握る

アプリケーションに基づいて、市場は電気自動車(EV)、家庭用電化製品、エネルギー貯蔵システム(ESS)、産業機器などに分類されます。

2025 年には電気自動車 (EV) 部門が世界市場を支配し、シェア 54.07% を占めました。硫化物ベースの全固体電池をEVに使用すると、エネルギー密度の向上、安全性の向上、急速充電機能の可能性などの利点が得られ、電気自動車の重要な性能要件に直接対応できます。トヨタ、日産、ヒュンダイ、BMW、フォルクスワーゲンなどの大手自動車会社は、航続距離とバッテリー効率を向上させるために全固体電池の開発に投資しています。

エネルギー貯蔵システム (ESS) セグメントは、予測期間中に 37.63% の CAGR で成長すると予想されます。

硫化物系全固体電池市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Sulfide-based Solid State Battery Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が最も高い市場シェアを占め、2025年には2億4,044万米ドルに達しました。この地域では、インドと中国が2025年にそれぞれ1,537万米ドルと1億1,036万米ドルに達しました。アジア太平洋地域は電池イノベーションの世界的な中心であり、中国、日本、韓国が主導し、電池製造能力の大部分と先進的な電池研究開発活動を担っています。トヨタ、CATL、Samsung SDI、LG Energy Solution、SK On、日産、Gotion High-Tech などの企業は、硫化物電解質技術と試験規模の全固体電池生産ラインを積極的に開発しています。

インドの硫化物系全固体電池市場

インド市場は、2025 年に世界収益の約 3.64% を占めます。インドは、先進化学セル (ACC) のための PLI スキームを通じて製品開発における地位を強化し、国内電池製造への投資を拡大しています。

中国の硫化物系全固体電池市場

2025 年に中国市場は世界市場の約 26.10% を占めました。

日本の硫化物系全固体電池市場

2025 年に日本市場は約 5,173 万ドルに達し、世界収益の約 12.23% を占めます。

北米

北米市場は、2025 年に 6,196 万米ドルと評価され、2026 年には 8,831 万米ドルとなり、大きなシェアを占めると推定されています。この地域は、フォード、BMW、メルセデス・ベンツ、ステランティスとの協力に加え、ソリッド・パワー、ファクトリアル・エナジー、SES AIなどの企業の強力な参加に支えられ、硫化物ベースの全固体電池開発の重要な拠点として台頭しつつある。米国エネルギー省は引き続き資金提供を行っている先進的なバッテリー国立研究所および業界パートナーシップを通じた製造および全固体電池の研究。

米国の硫化物系全固体電池市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に約5,207万米ドルに達し、世界市場規模の約12.31%を占めた。

ヨーロッパ

欧州市場は 2 番目に高い市場シェアを占め、2025 年には評価額が 1 億 83 万米ドルに達しました。市場は、予測期間中に 38.03% の CAGR を記録すると予測されています。欧州のエコシステムは、次世代電池の製造と研究をサポートする欧州電池同盟(EBA)および電池欧州パートナーシップ協会(BEPA)の下での取り組みを通じて強化されています。

ドイツの硫化物系全固体電池市場

ドイツ市場は、2025 年に約 3,502 万米ドルに達し、2026 年には約 5,074 万米ドルに達すると推定されており、これは世界収益の約 8.28% に相当します。ドイツは、フォルクスワーゲン、BMW、メルセデス・ベンツ、BASF、フラウンホーファー研究機関の関与により、ヨーロッパの主要な製品開発センターとして機能しています。この国は、国の資金プログラムや欧州の電池イニシアチブを通じて、固体電解質材料、リチウム金属電池技術、試験規模の製造施設に積極的に投資しています。

ラテンアメリカ

ラテンアメリカ市場は長期的には緩やかな成長が見込まれています。この地域市場の評価額は、2025 年に 841 万米ドルに達します。ラテンアメリカは、特にブラジル、メキシコ、アルゼンチン、チリでの電動モビリティとバッテリーのサプライチェーンへの投資を通じて、世界市場で徐々に台頭しつつある地域です。この地域は、特にリチウムトライアングル内の大量のリチウム資源の恩恵を受けており、将来の電池材料の入手可能性を支えています。

ブラジルの硫化物系全固体電池市場

ブラジル市場は 2025 年に約 442 万米ドルに達し、市場の約 1.05% を占めます。

中東とアフリカ

中東およびアフリカ市場は、予測期間中に大幅な成長を遂げると予想されます。中東およびアフリカ市場は、2025年に評価額1,123万米ドルに達します。この地域市場では、特にサウジアラビア、UAE、南アフリカにおいて、大規模な再生可能エネルギーおよびエネルギー貯蔵プロジェクトを通じて硫化物ベースの全固体電池への関心が高まっています。

GCC硫化物系全固体電池市場

GCC市場は2025年に約562万米ドルの評価額に達し、世界市場の約1.33%を占めた。

競争環境

主要な業界プレーヤー

大手企業が提携、事業拡大、技術進歩でシェア拡大へ

世界の硫化物系全固体電池市場は、Samsung SDI Co., Ltd.、トヨタ自動車株式会社、LG Energy Solution Ltd.などの著名なプレーヤーによる統合市場構造を形成しています。市場で事業を展開している企業は、製造プレゼンスの拡大、製品ポートフォリオの強化、技術力などの分野を中心とした目標を絞った成長戦略を採用しています。

- たとえば、2026年2月、トヨタは出光興産との共同開発活動を通じて硫化物ベースの全固体電池プログラムを推進し続けた。この取り組みは、硫化物電解質の製造プロセスをスケールし、自動車用途向けのバッテリーの耐久性を向上させることに焦点を当てていました。同社はまた、次世代における高エネルギー密度固体電池の将来の展開をサポートすることを目的とした車両統合および検証活動も推進した。電気自動車。

世界市場における他の主要企業には、Solid Power, Inc.、日産自動車株式会社、現代自動車グループなどがあります。これらの企業は、分析期間中に世界市場シェアを拡大するためにパートナーシップと新製品の発売を優先すると予想されます。

プロファイルされた主要な硫化物系固体電池企業のリスト

- サムスンSDI株式会社(韓国)

- トヨタ自動車株式会社(日本)

- LGエネルギーソリューション株式会社(韓国)

- CATL (Contemporary Amperex Technology Co., Ltd.) (中国)

- 株式会社ソリッドパワー(私たち。)

- 日産自動車株式会社(日本)

- ヒュンダイモーターグループ(韓国)

- 要因エネルギー (米国)

- SKオン株式会社(韓国)

- Gotion High-Tech Co., Ltd.(中国)

主要な産業の発展

- 2026年6月: SK 大学や電池研究機関との連携による硫化物系全固体電池の研究を進めています。この取り組みは、自動車用バッテリー用途の長期的な商品化目標をサポートしながら、電解質の導電性、バッテリーの安全性、リチウム金属の適合性の向上に重点を置いています。

- 2026年5月:日産は硫化物電解質技術を活用した全固体電池の試験・検証活動を拡大した。このプログラムでは、性能検証、急速充電機能、耐久性の向上に焦点を当てました。同社は、生産プロセスと今後の電気自動車プラットフォームへの統合を評価することで、将来の商業化に向けた準備を続けました。

- 2026年3月: Samsung SDI は、韓国の研究施設で全固体電池のパイロット製造活動を拡大しました。この取り組みは、硫化物電解質の最適化、リチウム金属の適合性、およびサイクル寿命性能の向上に焦点を当てていました。

- 2025年10月:トヨタと出光興産が硫化物固体電解質の量産技術開発を加速。この取り組みは、材料合成効率の向上と硫化物電解質の生産に関連する製造ボトルネックの軽減に焦点を当てていました。

- 2025年9月:CATLは、イオン伝導性と耐湿性の向上を目的とした硫化物電解質材料の開発への投資を増加しました。この取り組みには、製造性と動作安定性を向上させるために設計された次世代の電解質組成が含まれていました。同社はこれらの開発を、将来の高性能EVバッテリーシステムを対象とした広範な固体バッテリープログラムに統合しました。

レポートの範囲

世界の硫化物ベース固体電池市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 35.34% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | バッテリーの化学、電解質材料、容量、用途、地域別 |

| バッテリーの化学分析による |

|

| 電解質材料別 |

|

| 容量別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4 億 2,287 万米ドルで、2034 年までに 67 億 3,545 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 2 億 4,044 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 35.34% の CAGR を示すと予想されます。

電池化学分野では、金属硫化リチウム SSB セグメントが 2025 年の市場をリードしました。

リチウム金属電池技術への投資の増加と、電気自動車用の高エネルギー密度固体電池の商業化の増加が、市場を牽引する主な要因となっています。

Samsung SDI Co., Ltd.、トヨタ自動車株式会社、LG Energy Solution Ltd. が市場の著名なプレーヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

エネルギー密度の向上、バッテリーの安全性の向上、リチウム金属負極の適合性が、製品の採用を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。