空中搭載型ソナー市場規模、シェア及び業界分析:用途別(商用・防衛)、ソリューション別(ハードウェア(送信機、受信機、制御ユニット、 ディスプレイ、センサー(超音波拡散近接センサー、超音波反射型センサー、超音波透過ビームセンサー、VME-ADC、その他)、その他)およびソフトウェア)、エンドユーザー別(ラインフィットおよびレトロフィット)、および地域別予測、2025-2032年

主要市場インサイト

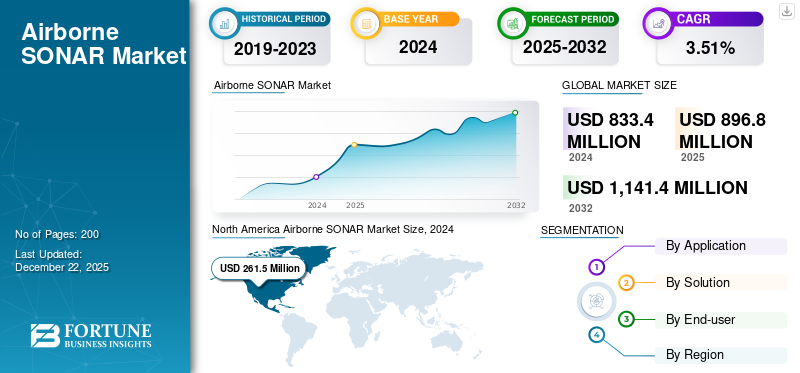

世界の航空機搭載型ソナー市場規模は、2024年に8億3340万米ドルと評価された。市場は2025年の8億9680万米ドルから2032年までに11億4140万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.51%を示すと予測されている。北米は2024年に31.38%の市場シェアで航空機搭載ソナー市場を支配した。

空中ソナー(Airborne SONAR)は、ヘリコプター、固定翼機、無人航空機(UAV)などの航空機搭載型ソナーシステムであり、海中に潜航する潜水艦の探知、位置特定、マッピングを目的とする。海面上で音波を反射させ、その反射波を分析することで潜水艦、機雷、魚群、海底などを検出する。用途には防衛(対潜水艦戦、海上防衛)、 科学探査(海洋調査、水路測量)、商業(漁業、海洋石油開発)などがある。主な兵器はソナー(回収可能な空中懸垂型センサー)とソノブイ(単発式音響センサー)であり、合成開口ソナー(SAS)やAI支援データ処理などの技術により精度と解像度が向上している。

地政学的緊張の高まりと海上保安防衛支出(対潜水艦戦)の増加に伴い、市場は拡大している。マルチビームソナー、UAV対応、AI統合といった新興技術は探知範囲とデータ品質を向上させ、需要を牽引している。海上貿易の増加は安全航行維持のための水中危険物マッピングを必要とし、環境観測は科学分野での応用改善を求めている。北米は巨額の防衛支出により市場をリードしており、アジア太平洋地域では近代化の推進により市場が拡大しています。新興市場では、低コストの UAV 製品や、民間用途の海軍防衛向けハイブリッドセンサーソリューションが注目されています。

Atlas Elektronik、Kongsberg Gruppen、Lockheed Martin、Raytheon Technologies は、航空機搭載ソナー分野を支配しており、各社は、従来の防衛および海洋の専門知識を活用して、航空プラットフォーム用の高度な音響ペイロードを構築しています。

これらの企業は、海洋監視、海軍作戦、環境モニタリングにおける需要の高まりに対応するため、より軽量でより正確なセンサー、合理化された AI 対応処理、迅速な展開能力の実現に向けたイノベーションに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエアボーンソナー市場インサイト

日本では、安全保障環境の変化や海洋防衛力の強化を背景に、エアボーンソナー技術への関心が高まっています。航空機搭載型ソナーは、迅速な海中監視や潜水艦探知を支える重要な手段として位置づけられ、運用効率・探知精度・即応性の向上が求められています。世界的な技術進化が進む中、日本の産業・防衛関連組織にとっては、次世代ソナーソリューションを取り入れることで、海洋安全体制の強化と持続的な技術発展を実現する絶好の機会となっています。

市場の動向

市場を牽引する要因

防衛予算の増加と各国間の地政学的緊張が大幅な成長を主導

防衛支出と各国間の地政学的緊張の高まり、特に対潜水艦戦(ASW)や海軍保護の需要により、航空機搭載型ソナーの需要が増加しています。米国、中国、インドは海軍能力構築に資金を投入している国々であり、米海軍は技術開発に2000万米ドル以上を研究開発費として計上している。合成開口ソナーやマルチビームソナーの技術進歩により探知能力と探知距離が向上し、機械学習と人工知能による処理能力の強化で誤警報の低減とリアルタイム意思決定が実現している。

軽量で低コストなソナーシステムを搭載した無人航空機(UAV)の進化は、運用効率と可用性を向上させている。海上貿易の拡大に伴い、安全な航行と海洋探査・環境モニタリングなどの科学的応用を確保するため、海底リスクマッピングが必要となっている。これが脅威検知の主要な推進力となり、市場成長を牽引している。

ソナーやレーダー、あるいは光学センサーアレイシステムは、グローバルな状況認識も提供し、市場成長を促進している。コストや技術的な障壁は依然存在するが、新たな民間海上保安分野の新たな機会と北極圏対応システムが成長の主要な推進力として浮上している。

市場の制約要因

高コスト化と規制順守課題の急増が市場拡大を制限

市場は、先端材料、AI、訓練済み人材などの開発・運用コストの高さに直面しており、小規模組織での導入を制限している。技術的な課題も継続しており、例えば空気と水の境界面における音響インピーダンスの不整合により65dBの信号損失が発生し、実環境下での検出信頼性が損なわれている。運用上の課題としては、海面波や濁度などの環境条件が挙げられ、これらはシステム性能を低下させ、沿岸域や乱流海域での展開を制限している。

標準化と規制上の課題も拡大を阻害しており、世界各国の政策が分岐しているため、コンプライアンス対応や市場参入が困難である。AIを活用した分析から生じるデータに関するプライバシー懸念、熟練労働力の確保制約がシステムの保守と革新を妨げている。これらの課題が複合的に作用し、防衛・商業需要の増加にもかかわらず市場拡大を制限している。

市場機会

UAV対応システム、AI駆動分析、環境モニタリングが市場成長を牽引

UAV最適化空中搭載型ソナーシステムは、DJI Matrice M350 RTKドローンに搭載されたSPH EngineeringのEchoLogger ECT D24Sなど、ドローンに搭載された軽量なデュアル周波数ソナーを活用することで、高解像度の海底地形図作成を低コストで実現します。

AIベースの解析技術は、ソナーデータをリアルタイム処理することで誤警報を減らし検出率を向上させ、こうしたシステムを強化します。例えば防衛システムでは、AIがビーム形成ソナーアレイからのノイズをフィルタリングし潜水艦のシグネチャを識別します。環境モニタリングは、スタンフォード大学が2020年に開発した「光音響空中ソナーシステム(PASS)」のようなUAV-ソナーハイブリッド技術によって支援されています。(PASS)が挙げられる。これはレーザーと音波を用いてドローンで水中目標を画像化し、現在も実験室から実地への拡張が進められている。

近年の進展としては、2024年9月にラトビアで実施されたSPHエンジニアリングの試験が挙げられる。UAV-SONARエコーサウンダーがUSVと共に浅い湖をカバーし、富栄養化水域におけるUAVの機動性を実証した一方、AIプラットフォームではセンサーデータ最適化に対応した進歩が見られた。例えば、2023年6月のブエリング航空と2024年11月のフィリピン航空は、航空機部品の故障予測にAIモデルを導入し、ダウンタイムを削減した。さらにAIはソナーデータ処理を最適化し、ソノブイからのノイズ除去や、過去の音響パターンを活用した水中リスク予測など。こうした組み合わせにより、UAV-ソナーは持続可能な海洋探査・防衛の要素として機能する。これはAIが生の音響情報から実用的な知見を抽出する能力に基づくものである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空中搭載ソナー市場の動向

人工知能(AI)と機械学習(ML)の台頭が (ML)の台頭が大幅な市場成長をもたらす見込み

4つの新技術が航空搭載ソナー事業を革新している。例えば機械学習と人工知能の応用は、特徴抽出の自動化と精度向上により目標認識・分類を変革中だ。これはニューラルネットワークが人間の介入の有無にかかわらず複雑なソナー特性を分類できる能力によるものである。

さらに、小型化と無人航空機(UAV)へのソナー適応により、小型の無人航空機へのソナー搭載が可能となり、より経済的かつ便利である。第三に、マルチビームおよび合成開口ソナー技術の利用により、より広い調査領域の高解像度かつ高品質な画像が得られ、科学的・軍事的応用が拡大する。

最後に、レーダー・LiDAR・光学センサーとソナーを統合したモッドシステムやハイブリッド技術は、広域状況認識とシームレスなネットワーク防衛プラットフォーム統合を実現します。これらの技術の組み合わせにより、航空搭載ソナーは多様な用途において高精度・柔軟性・コスト効率性を兼ね備えています。

セグメンテーション分析

用途別

高度な防護需要の増加が防衛分野を牽引

用途別では、市場は商用と防衛に分類される。

防衛セグメントは2024年に航空搭載ソナー市場で最大のシェアを占め、今後数年間で最も高いCAGRで成長すると予測される。防衛用空中搭載ソナー開発の主因は、世界的な地政学的緊張の高まりと潜水艦活動の活発化に対応した、最先端の海上防衛・対潜水艦戦(ASW)技術への需要増大である。各国は航空機や海軍防衛装備の近代化に向け防衛予算を拡大しており、状況認識能力の向上、 海上目標の迅速な探知・追跡を支援し、偵察から捜索救助まで幅広い任務を支える。

2024年には商業セグメントが市場シェアの大部分を占め、その主な要因は、増加する海上貿易・海洋探査・科学調査を支える効果的な水中マッピング、航法、環境監視への需要拡大であった。商業用空中ソナー技術は、海底地形図作成、資源探査、パイプライン・ケーブル点検、漁業管理、海洋生物多様性研究など幅広い用途に活用されている。この技術は、ヘリコプターやUAVによる迅速かつ大規模な調査を可能にし、迅速かつ正確な水中情報が必要な商業用途において極めて有用です。さらに、マルチビームソナーや合成開口ソナーなどの技術進歩により、検出能力と画像解像度が向上し、商業用途での利用拡大が見られます。

ソリューション別

高度なソナーへの需要増加がハードウェアセグメントの成長を促進

ソリューション別では、市場はハードウェアとソフトウェアに分類される。

ハードウェアセグメントは2024年に市場で最大のシェアを占め、今後数年間で最も高いCAGRで成長すると予想されています。海軍の安全保障、監視、対潜水艦戦を可能にする高度なソナーへの需要の高まりが、運用下でのより高い検出精度と広範なカバレッジを実現する高度なセンサー、トランスデューサー、処理ユニットへの投資を促進しています。合成開口ソナーやマルチビームソナーなどの技術進歩も、こうした高度な機能を実現する高性能ハードウェアの開発を促進している。

ソフトウェア分野は引き続き市場で相当なシェアを占める見込みである。ソフトウェア面では、機械学習と人工知能(AI)の融合は、リアルタイムでのデータ処理、自動目標検出、より情報に基づいた意思決定を可能にすることで、航空機搭載ソナーに革命をもたらしています。高度なソフトウェアプラットフォームは、他の搭載プラットフォームとの簡易な統合、遠隔ダウンロード、高度な信号処理を可能にし、最大の運用効率と進化する任務要件への対応力を実現します。現代の海軍作戦と海上安全保障上の脅威の拡大する要求に対抗するためには、ハードウェアとソフトウェアの両面でのこの推進が求められています。

エンドユーザー別

旧式艦隊への先進技術搭載需要がセグメント成長を牽引

エンドユーザーに基づき、市場は新規装備(ラインフィット)と改修(レトロフィット)に区分される。

2024年には、旧式艦隊への先進的な探知・監視技術の後付け改修が継続的に必要とされたため、改修セグメントが市場で最大のシェアを占めました。複数の海軍および沿岸警備隊の運用者は、老朽化した航空機を改造して運用を継続しています。ほとんどの場合、これは将来の海上脅威に一歩先んじるため、および規制順守の理由から、ソナーシステムの高度な機能を再構築するものです。レトロフィットは、新型機購入への資金投資なしに、旧式プラットフォームに目標のより優れた探知能力、データ処理能力、新たな指揮統制ネットワークへの統合能力という優位性をもたらします。これは特に低予算運用や大規模艦隊に強く訴求し、絶えず変化する安全保障環境においても、運用能力を強力かつ最新状態に保つことを可能にします。

ラインフィット分野は今後数年間で最も高いCAGR(年平均成長率)で成長すると予測される。この成長は、初期生産段階で最先端の統合ソナー装備を備えた新型海軍航空機および海上哨戒機の需要増加に牽引されている。現代の防衛戦略は、強化された対潜水艦戦能力と海上監視能力の提供を重視しており、調達機関が新造航空機へのソナー装備をオプションとして要求する要因となっている。この拡大は、防衛支出の増加と次世代航空機の取得によって推進されており、他の搭載プラットフォームも運用効率と状況認識能力の向上を図るためソナーを導入している。これにより、OEMメーカーはソナー技術プロバイダーと提携し、将来的な改修要件を回避することでライフサイクル全体を通じた迅速な配備とコスト削減を支援する「ミッションレディ」な新システムを提供している。

航空機搭載ソナー市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他地域に分類される。

北米

North America Airborne SONAR Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は主要シェアを占め、世界市場を支配している。北米市場は、膨大な防衛支出、技術進歩、主要防衛請負業者や研究施設の存在に支えられ、急成長を遂げている。この地域の成長ドライバーは米国であり、海軍および航空機による対潜水艦戦(ASW)能力、機雷探知、水中監視への持続的な投資が牽引している。オフショア 石油・ガス探査・商業セグメントも航空機搭載ソナー市場の成長を促進している。同地域における海洋境界の明確化と重要な水中資源の保護への重点も、高度な航空機搭載ソナーシステムへの需要を後押ししている。

米国は、海軍の優位性と技術的進歩を確保する必要性から、世界の航空搭載ソナー産業を支配している。対潜戦(ASW)および海上偵察のための航空搭載ソナーの追加を含む、米国海軍の並外れた研究、革新、艦隊近代化への投資が主要な成長要因である。

欧州

欧州は、高まる地政学的緊張、海軍艦隊の更新、NATOおよびEU諸国による共同防衛行動により、第二の市場規模を誇る。例えば英国、フランス、ドイツは次世代空中搭載型ソナーシステムをアップグレードし、対潜戦能力の強化と戦略海上輸送路の確保を図っている。また、この地域では海洋産業が高度に発達しており、科学的・環境的監視活動や、防衛・民生用途における空中搭載型ソナーの活用が進んでいる。

アジア太平洋地域

アジア太平洋地域は予測期間中に高いCAGR(年平均成長率)を示し、最も急速に成長する地域と見込まれています。この地域は防衛費の増加、国境紛争、特に南シナ海やインド洋における海権安全保障への注目の高まりを背景に、最も急速に発展する新興市場となっています。中国、インド、日本、韓国はいずれも海軍力の強化と海洋権益の保護を目的に、航空機搭載型ソナーシステムへの大規模な投資を進めています。同地域における商業船舶輸送や海洋探査事業の拡大も、高性能ソナーシステムへの需要を促進している。

その他の地域

その他の地域市場も近い将来に大幅な成長が見込まれる。ラテンアメリカ市場は犯罪増加と政情不安により拡大中だ。法執行機関や警備会社は暴力増加に対抗するため防護装備への投資を進めている。ブラジルやメキシコなどの軍による新製品への支出が成長を牽引している。中東・アフリカ市場は、継続的な戦争と増大する安全保障上の脅威によって推進されている。各国政府は部隊の防護のために先進的な製品を購入している。民間警備会社や高リスク環境で働く個人による利用の増加も市場成長を促進している。

競争環境

主要業界プレイヤー

主要企業による新製品の継続的な開発・導入が市場支配的地位をもたらした

防衛複合企業と防護装備専門企業が混在する競争的かつダイナミックな市場である。デュポン・デ・ネムール社、ハネウェル・インターナショナル社、BAEシステムズ社、3M社などの主要企業は、巨大な研究開発能力と軍・法執行機関との強固な連携により市場を支配している。戦略的提携の推進、継続的な研究開発、厳格な品質基準の遵守を通じて市場での地位を維持している。

主要 空中ソナー企業一覧(プロファイル掲載)

- ASELSAN A.Ş. (トルコ)

- ATLAS ELEKTRONIK INDIA Pvt. Ltd. (インド)

- DSIT Solutions Ltd. (イスラエル)

- EdgeTech (米国)

- FURUNO ELECTRIC CO., LTD. (日本)

- 日本無線株式会社 (日本)

- KONGSBERG (ノルウェー)

- ロッキード・マーティン社(米国)

- L3Harris Technologies, Inc.(米国)

- NAVICO(ノルウェー)

- レイセオン・テクノロジーズ(米国)

- SONARDYNE(英国)

- Teledyne Technologies Incorporated. (米国)

- タレス・グループ(フランス)

- ウルトラ(英国)

主要産業動向

- 2025年3月:ワシントンの海軍海上システム司令部当局は、水中システムの対潜水艦戦(ASW)の進歩のために、サーコ社と契約を結ぶ計画を発表しました。

- 2025年3月: ロックヘード・マーティン社の LMT 部門であるロータリー・アンド・ミッション・システムズは、米海軍のソナーシステムを強化するためのハードウェア予備部品の調達オプションを行使する修正契約を締結しました。この契約は、ワシントン D.C. の海軍海上システム司令部によって公表され、その額は 1,230 万米ドルと推定されており、2030 年 9 月までに完了する見込みです。

- 2025年1月: タレス社は、フランス国防調達庁(DGA)と、フランス海軍に100個以上のSonoFlashソナーブイを供給する契約を締結しました。 フランスの中小企業と共同でフランス国内で製造された SonoFlashソノブイは対潜戦分野におけるフランスの重要能力目標を強化する。

- 2024年5月:ESGエレクトロニクスシステム・ウント・ロジスティクGmbH、ヘンゾルト・センサーズGmbH、 およびディール・レジスタンスGmbH & Co. KGで構成されるコンソーシアムは、4月25日、仏独共同の海上航空戦システム(MAWS)プロジェクトに関連する国内追加検討に関する契約を獲得した。MAWSは、地上基地と連携した有人・無人プラットフォームを活用し、ネットワーク化された海上偵察、潜水艦探知、海洋目標攻撃のための枠組みシステムを構築することを目的としている。

- 2023年4月:タレスグループの航空機搭載型対潜戦(ASW)専門家は、先月下旬に発表された3100万米ドル契約に基づき、米海軍MH-60Rヘリコプター向けAN/AQS-22航空機搭載低周波ソナー(ALFS)システムを構築すると発表した。同社は海軍のMH-60Rヘリコプター向けに航空機搭載低周波ソナーシステム (ALFS)を製造する予定である。

レポート対象範囲

世界の空中搭載型ソナー市場分析では、本報告書に含まれる全セグメント別の市場規模と予測を提供します。予測期間中に市場を牽引すると見込まれる市場動向と市場トレンドの詳細を含みます。主要地域/国における不正咬合の有病率、主要な業界動向、新製品発売、提携・合併・買収の詳細、 主要国で提供されるサービスに関する詳細情報を含みます。本レポートは、主要プレイヤーの市場シェアとプロファイルに関する情報を含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

予測期間 2025-2032 過去期間 2019-2023 成長率 2025年予測値 2025年予測値 2025年予測値 2025年予測値 2025年予測値 2025年予測値 2025年予測値 2025年予測値 2025年予測値

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024年 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

成長率 |

2025-2032年のCAGRは3.51% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

用途別

|

|

ソリューション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2024年に8億3340万米ドルであり、2032年までに11億4140万米ドルに達すると予測されています。

2024 年、北米における市場価値は 2 億 6150 万米ドルでした。

2025 年から 2032 年までの予測期間において、市場は 3.51% の CAGR を示すと予想されています。

防衛セグメントは、アプリケーションごとに市場をリードしました。

大幅な市場の成長につながる防衛予算の上昇。

Thales Group、Lockheed Martin Corporation、L3Harris Technologies、Inc。などの主要企業が市場を支配しています。

北米は市場で最大のシェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。