空気絶縁開閉装置市場規模、シェア及び成長分析レポート:設置場所別(屋内・屋外)、電圧別(低圧・中圧・高圧)、エンドユーザー別(送配電事業者、産業、商業・住宅)、地域別予測、2026-2034年

空気絶縁されたスイッチギア市場の電流および予測市場規模

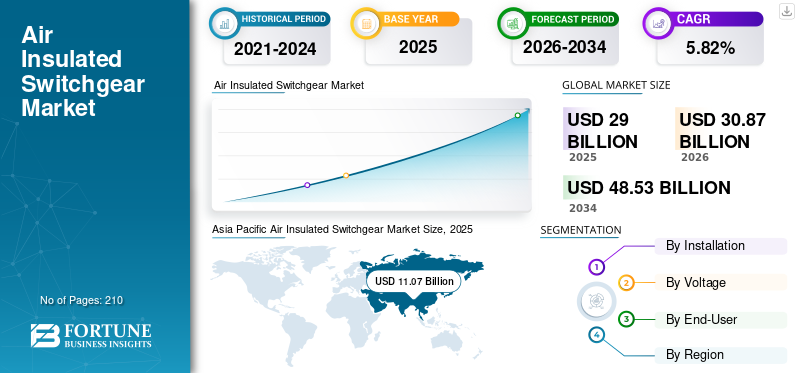

世界の空気絶縁開閉装置(AIS)市場規模は、2025年に290億米ドルと評価されました。同市場は、2026年の308億7,000万米ドルから2034年には485億3,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.82%と見込まれています。また、2025年にはアジア太平洋地域が38.31%の市場シェアを占め、空気絶縁開閉装置市場をリードしました。

空気絶縁開閉装置(AIS)は、様々な用途で電力配電システムを制御・保護するために使用される電気機器の一種である。絶縁媒体として空気を用いるため、変電所、配電施設、産業施設など多様なエンドユーザーに適している。AISは堅牢性、低いメンテナンス性、様々な環境への適応性から好まれる。再生可能エネルギー統合の重要性が高まり、電力網の都市化が進むことで、高電圧空気絶縁開閉装置の需要は増加傾向にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の空気絶縁開閉装置市場に関するインサイト

日本では、エネルギーインフラの強靭化や再生可能エネルギーの導入拡大が進む中、エア絶縁開閉装置の安全性・信頼性・メンテナンス性はますます重視されています。電力網の効率化や老朽設備の更新需要が高まる一方で、コンパクト設計や環境配慮型ソリューションへの期待も増しています。変化するグローバル市場環境は、日本企業が技術力と品質基準を生かし、持続可能な電力システムに向けて戦略的な価値を発揮する大きな機会となっています。

空気絶縁開閉装置市場の主なポイント

- 2025年の市場規模: 290億米ドル

- 2026年の市場規模: 308億7000万米ドル

- 2034年の予測市場規模: 485億3000万米ドル

- CAGR: 2026年~2034年 5.82%

- アジア太平洋地域は、2025年に38.31%のシェアで空気絶縁開閉装置市場を支配しました。

- 屋外設置セグメントは、 2026年には市場シェアの74.20%を占める見込みです。

- 送配電事業部門は、2026年には市場シェアの50.76%を占めると予測されています。

アジア太平洋

アジア太平洋はUSDと評価されました2025年には110億7000万米ドル、2026年には118億3000万米ドルに達すると予測されています。

北米

北米は2025年に76億6000万米ドルと評価され、2026年には81億7000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に63億4000万米ドルと評価され、2026年には67億2000万米ドルに達すると予測されています。

米国

米国は2026年に70億2000万米ドルに達すると予測されています。

日本

日本は2026年に24億8000万米ドルに達すると予測されています。

続きを読む

市場動向

市場成長の推進要因

市場成長を促進する電力インフラへの巨額投資

エネルギー・電力は、世界中の様々な政府機関や民間団体が注力する分野の一つです。電化需要の拡大が電力インフラへの巨額投資の主要な推進要因です。これは送電線、グリッド技術、産業運営など様々な用途で必須機器となりつつある開閉装置市場に直接影響を与えています。p>

2024年、米国政府は陸上電力網の強化と送電線プロジェクトの連邦許可制度再構築を目的とした一連の施策と投資を開始した。このプロジェクトにより米国西部全域で2ギガワット(GW)以上の送電容量が追加される見込みである。

再生可能エネルギーへの移行が市場発展を促進

近年、多くの国々が再生可能エネルギーの利用に傾倒しています。これは風力や太陽光など環境に好影響を与えるエネルギー源が推進力となっています。欧州諸国は、2030年末までに再生可能電力比率を約40%達成するという野心的な目標を掲げ、適応性の高い空気絶縁開閉装置システムの導入を含む送電網の近代化を加速させている。こうした国家レベルの取り組みは、予測期間における開閉装置のシェア拡大に寄与するだろう。

市場の制約要因

設置スペースは空気絶縁開閉装置にとって重要な制約要因

都市部の拡大に伴い、住宅・商業用途においてコンパクトなソリューションへの需要が不可欠となっている。空気絶縁開閉装置 は、ガス絶縁開閉装置などの代替品と比較して設置に多くの物理的スペースを必要とするため、人口密集国では課題となり得る。さらに、再生可能エネルギーの推進が加速する中、新規開発を回避するため、多くの新規設備が既存インフラに統合されています。このため、電力会社や開発業者がより省スペースな技術を追求するにつれ、この制約が市場成長の妨げとなる可能性があります。

市場機会

脱炭素化の推進が業界に新たな可能性を開く

温室効果ガスの排出が地球の気候を温暖化させているため、脱炭素化は気候変動対策における重要な目標です。炭素排出量を削減するため、企業は再生可能エネルギー、電気自動車、送電網技術などの脱炭素化活動に注力している。開閉装置は再生可能エネルギー送電線において重要な役割を果たすため、ガス排出削減に向けた技術開発への注目が高まっている。

この取り組みの一環として、欧州では気候に有害とされるSF6技術を使用するガス絶縁開閉装置製品の使用を禁止した。したがって、空気絶縁開閉装置への需要は高い。

市場の課題

代替開閉装置の供給が市場発展の障壁に

市場には複数の開閉装置タイプが存在し、これが空気絶縁開閉装置の販売にとって課題となり得る。ガス絶縁、油絶縁、真空絶縁開閉装置など他のタイプが、世界の開閉装置市場で十分なシェアを占めている。この要因は空気絶縁開閉装置の成長にとって課題となり得る。ガス絶縁開閉装置は主要な電気機器が設置される高圧変電所であるため、高圧変電所の需要が増加するにつれ、このセグメントは空気絶縁開閉装置の市場シェアにとって脅威となり得る。

絶縁開閉装置市場の動向

近代的電力配電の拡大が空気絶縁開閉装置市場を後押し

空気絶縁開閉装置(AIS)は、電力ネットワークの信頼性と効率性を高める近代的電力配電において重要な役割を果たしています。農村地域におけるエネルギー消費量の増加は、開閉装置などの現代的な電力配電製品を支えています。

空気絶縁開閉装置システムは、高電圧電力を管理しながら運用リスクと保守ニーズを最小限に抑えるように設計されています。したがって、インフラ開発と電力配電ネットワークにおいて最大のシェアを占めています。

- 例えばABBなどのメーカーは、電力供給に必要なケーブルや接続数を削減する現代インフラ向けスマート開閉装置を開発している。

企業が現代的な要求に焦点を当てるにつれ、効率的で費用対効果の高い製品を提供しています。この動向は、予測期間における空気絶縁開閉装置の市場シェア拡大を後押しするでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックに伴う産業停止が市場成長を阻害

COVID-19パンデミックは、世界の空気絶縁開閉装置の成長に悪影響を及ぼしました。これは、製造業などの産業セクターが停止したため需要が高まり供給が減少したことに起因します。さらに、原材料の入手困難、商品の輸出入停止、国境閉鎖も市場成長を阻害しました。

市場セグメント分析

設置場所別

農村部・準都市部での需要増加により屋外設置が主流

設置形態別では、屋内設置と屋外設置に区分される。屋外設置セグメントが市場を牽引しており、主にスペース制約の少ない農村部や準都市部における送配電ラインでの広範な利用が背景にある。各国政府は、空気絶縁開閉装置製品を大規模に活用するプロジェクトを拡大している。さらに、電気製品の販売増加が技術進歩を促し、屋外セグメントを牽引している。

屋内設置は、スペース制約が重要な都市部や商業施設で使用される。近代的なインフラへの需要増加が屋内セグメントを牽引している。

電圧別

中電圧は商業・公益事業分野での応用により高い需要

電圧に基づき、市場は低圧、中圧、高圧に区分される。

中電圧空気絶縁開閉装置は、電力会社および送電システムでの応用により主導的なセグメントです。1kVから36kVの電圧レベルで、安全かつ効率的な電力分配を簡素化します。さらに、空気絶縁開閉装置は負荷管理、故障保護、システム監視といった重要な機能を提供します。

高圧は、変電所、発電所、配電網における設置増加により、最も急速に成長しているセグメントです。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

送配電網の拡張により、送配電が主要エンドユーザー

エンドユーザー別では、送配電事業者、産業用、商業・住宅用に市場が区分される。

送配電事業者は、地方における送配電線の拡張に牽引され、市場を支配するセグメントである。例えば、2024年7月に 東芝インドは今後3年間で電力変圧器および配電変圧器の製造能力を拡張することを決定し、100億円(0.065億米ドル)を投資する。この拡張は、送電線における電力製品の需要増加によるものである。

産業分野は、工業地帯の発展に牽引され最も急速に成長しているセグメントの一つである。再生可能エネルギー産業は急速に成長しており、それに応じて電力を供給する必須製品の一つである開閉装置のシェアも拡大している。

商業・住宅セクターも世界的に拡大している。ただし、設置スペースの制約により、これらのセクターの市場成長は鈍化傾向にある。

地域別インサイト

本市場は地理的に5大地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)で分析されている。

北米

Asia Pacific Air Insulated Switchgear Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の空気絶縁開閉装置市場規模は、送電網の耐障害性と信頼性への注力により大幅な成長を遂げています。さらに、規制枠組み、企業の持続可能性イニシアチブ、製品ラインの技術的進歩が市場成長を牽引しています。

北米では米国が主導的な地位を占めており、再生可能エネルギー、送電線、および配電ネットワークへの投資が背景にあります。これらの分野では開閉装置が重要な役割を果たしています。例えば、米国の再生可能エネルギー技術への投資額は2013年の291億米ドルから、2023年には929億米ドルに達した。信頼性の高い電力配電システムへの需要増加に牽引され、米国の空気絶縁開閉装置市場は2032年までに106億7000万米ドルに達すると予測されています。

さらに、米国での拡大は主に、中電圧空気絶縁開閉装置システムなど、省エネルギー性と信頼性を兼ね備えたソリューションの導入増加によって推進されています。

欧州

欧州の空気絶縁開閉装置市場は、製品シリーズの技術進歩により急速に成長している。加えて、欧州の主要メーカーはエンドユーザー向けにスマート製品を提供している。例えば、2021年4月にはシーメンス・スマートインフラストラクチャーが、最大24kVの電圧に対応するリングメインユニット(RMU)である8DJH 24開閉装置を発表した。こうした開発は、気候変動など複数の課題に対する現代的な解決策を支えている。ドイツは主要な空気絶縁開閉装置メーカーが存在する欧州の主導国の一つと見なされており、これが同製品への需要を牽引している。

アジア太平洋地域

急速な都市化と工業化に牽引され、アジア太平洋地域が市場を主導している。同地域の高い人口密度と電力消費量は、空気絶縁開閉装置市場の成長をさらに促進している。中国は国内レベルでの電化とエネルギー効率化に注力しているため、アジア太平洋地域で市場をリードしている。中国政府の「グローバル・エネルギー・インターコネクション(GEI)」などの取り組みは、再生可能エネルギー源を世界の消費拠点に接続することを目指しており、発電及び関連製品を支援している。中国は2023-2024年に低排出電力へ約3,770億米ドルを投資し、送電網・蓄電設備への投資は約1,060億米ドルに上る。電力分野へのこうした投資が開閉装置市場の規模拡大を牽引している。

ラテンアメリカ

ラテンアメリカ諸国は、エネルギー需要の高さから送配電ラインの整備を積極的に進めており、そこで開閉装置製品が大量に使用されています。例えば2023年には、日立エナジーがブラジル・ズーリッチにおける世界最高記録の高電圧直流送電システムのアップグレード契約を獲得しました。ブラジルとメキシコは、ラテンアメリカの空気絶縁開閉装置市場における主要な貢献国です。ブラジルはエネルギー消費を原動力に、同地域市場を牽引している。さらに、ブラジルにおける高い電力普及率は、開閉装置メーカーにとって注目すべき機会を提供している。

中東・アフリカ

中東・アフリカ地域では、開閉装置製品ラインなどの省エネルギー製品への注目を背景に、市場が堅調な成長を見せている。GCC諸国は、電力製品の技術進歩への関心により成長を牽引している。例えば、2023年9月、ABBはアブダビ国際石油展示会・会議(ADIPEC)2023において、空気絶縁中圧開閉装置技術の最新製品であるUniGear ZS1の500mmパネル版を発表した。これは、先進的な電力ソリューションの導入に対する同地域の取り組みを強調するものです。

競争環境

主要業界プレイヤー

主要メーカーは気候変動対策に向けた革新的な製品を導入中

世界市場は高度に分断化されており、主要グローバル企業と一部の中規模地域企業が開閉装置製品への幅広い注力を推進している。メーカーは、各国が規制要件を満たすのを支援すると同時に、電化ニーズと気候変動課題に対処する技術的進歩を示すことがますます求められています。

例えば2021年、ABBは420kV高圧ハイブリッド開閉装置を発表した。この新製品はABBのPASS(プラグ・アンド・スイッチ・システム)シリーズの一環であり、ハイブリッド高圧開閉装置アプリケーション向けに効率的なソリューションを提供することを目的としている。

主要な空気絶縁開閉装置メーカー一覧:

- ABB (スイス)

- シュナイダーエレクトリック (フランス)

- Hitachi (日本)

- Kirloskar Electric Co. Ltd. (インド)

- 三菱電機 (日本)

- シーメンス・エナジー (ドイツ)

- ハベル社 (米国)

- 東芝インターナショナルコーポレーション (日本)

- ヒョソン社 (韓国)

- 富士電機株式会社(日本)

- L&T Electrical & Automation(インド)

- 現代電気エネルギーシステム株式会社(韓国) (韓国)

主要産業動向:

- 2024年5月: インドを代表する電気・オートメーションメーカーであり、シュナイダーエレクトリックグループの一員であるL&T Switchgear(L&T Electrical and Automation)は、新ブランド名「Lauritz Knudsen Electrical and Automation」を発表した。

- 2024年5月: ネパールにおいて、水力発電による電力供給を可能とするチルメ・トリシュリ間220kV二重回路送電線および変電所の28km延伸を含む、グローバル・ゲートウェイエネルギー旗艦プロジェクトが開始された。

- 2023年10月: ABBは、より高い持続可能性目標を掲げて設計された最新かつ最狭幅のAIS中圧開閉装置を発表。スペース制約のある産業向けに画期的なソリューションを提供。

- 2021年6月:三菱電機とシーメンス・エナジーは、絶縁材として温室効果ガスをクリーンエアに置き換えることで地球温暖化係数(GWP)ゼロを実現する高電圧開閉ソリューションの共同拡充に関する実現可能性調査の実施に向け、覚書(MoU)を締結しました。

- 2021年6月:電力の信頼性とグリッドの革新におけるグローバルリーダーであるS&C Electric Companyは、Vista地下配電開閉装置の新バージョンを発売しました。従来の開閉装置に代わる六フッ化硫黄(SF6)ガスを使用しない開閉装置は、二酸化炭素(CO2)と3M™ Novec™ 4710絶縁ガスを混合したガスを使用しています。これにより、SF6ガスと比較してCO2e(二酸化炭素換算値)を97%以上削減します。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品プロセス、競争環境、およびバッテリーの主要供給源などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025年から2034年までのCAGRは5.82% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

インストールによって

|

|

電圧別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に290億米ドルでした。

同市場は、予測期間(2026年~2034年)において、年平均成長率(CAGR)5.82%で成長すると見込まれています。

トランスミッションと流通ユーティリティセグメントは、世界的に急速に電化されているため、市場をリードしています。

アジア太平洋地域の市場規模は、2025年に110億7,000万米ドルでした。

電力インフラストラクチャへの莫大な投資は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、ABB、Schneider Electric、Mitsubishi Electricです

世界市場規模は、2034年までに485億3,000万米ドルに達すると見込まれています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート