空港滑走路安全システム市場規模、シェアおよび業界分析、システムタイプ別(監視および紛争検出システム、侵入防止および警報、表面状態監視、FOD検出および自動滑走路検査、航空機停止および緩和)、アプリケーション別(侵入防止、逸脱防止、衝突回避)、テクノロジー別(レーダーおよびマルチラテレーション、ADS-Bおよび車両追跡、AI)、設置タイプ別(改修、新規設置、ライフサイクル アップグレード)、エンド ユーザー別 (空港運営者、航空機関、防衛飛行場)、および地域予測、2026 ~ 2034 年

空港滑走路安全システムの市場規模と将来展望

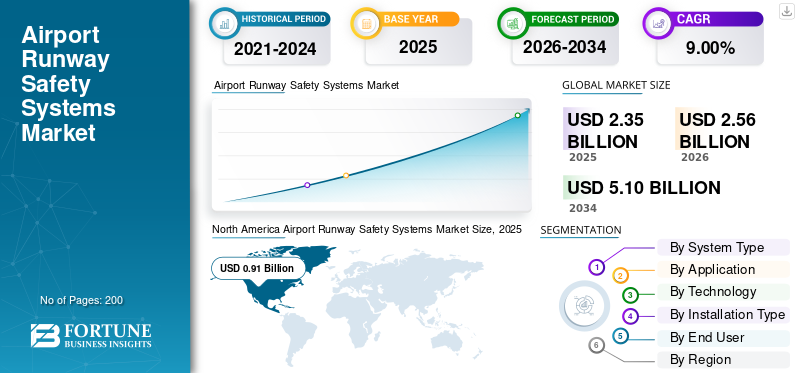

世界の空港滑走路安全システム市場規模は、2025年に23.5億米ドルと評価されています。市場は2026年の25.6億米ドルから2034年までに51.0億米ドルに成長すると予測されており、予測期間中に9.00%のCAGRを示します。

空港滑走路安全システムは、空港での滑走路進入、逸脱、衝突を防止するために設計された統合テクノロジーです。主要コンポーネントには、ショートホールドまたは離陸を視覚的に警告する滑走路ステータス ライト (RWSL) と、マルチラテレーションと ADS-B からのデータを融合したレーダーベースの監視用の空港表面検出装置モデル X (ASDE-X) が含まれます。その他のコンポーネントには、クラッシャブルベッドを使用してオーバーランを停止する人工物資阻止システム (EMAS) や、滑走路を越えた段階的なゾーンとしての滑走路安全区域 (RSA) が含まれます。成長の原動力となっているのは、航空交通量の急増、ICAO/FAAの厳しい規制、監視とAIモニタリングの革新です。

市場の主要プレーヤーには、Honeywell International Inc.、Thales Group、Saab AB、Indra Sistemas、ADB SAFEGATE、Varec、および Navtech Radar が含まれます。これらの企業は、統合された監視レーダー、滑走路進入防止システム、または民間および軍用空港向けの表面移動誘導技術を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空港滑走路安全システム市場動向

AI を活用した予知保全と分析の統合は市場のトレンドです

の統合人工知能予測メンテナンスと分析は、空港滑走路の安全システムにおける極めて重要なトレンドを示しており、事前のリスク軽減を可能にします。 FAA の航空リスク識別および評価 (ARIA) ツールは、監視データを統合し、垂直、水平、速度分析を通じて滑走路での衝突リスクを予測し、設備の整った空港でのデータに基づく意思決定をサポートします。 2025年3月、滑走路進入を特定するために、連邦航空局は水曜日、2026年末までに74の空港に改善された安全システムを導入すると発表した。滑走路が占有されている状況を示す航空管制官用の記憶補助装置である滑走路進入装置は、FAAによって設置されている。 ICAO が承認したシステムは、FOD 検出と表面欠陥予測にビデオ分析を活用し、インシデントを最大 30% 削減します。これらの進歩は、交通量が増加する中、事後対応型の安全性から予測型の安全性へ移行しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

航空交通量の増加市場の成長を促進すると予想される

航空交通量の増加により、滑走路や誘導路の混雑が激化し、空港滑走路安全システム市場の成長が促進されます。限られたスペースを共有する航空機の数が増えると、衝突リスクが線量ではなく指数関数的に増大します。過度に拡張されたインフラストラクチャは汚染などの表面状態の問題を増幅させ、急速な運用強化の中で生き残れる可能性のあるオーバーランを深刻な事態に変えます。さらにIATAは、需要の拡大により人間の監視、誤解、状況認識に負担がかかり、滑走路の逸脱や共有路面での分離喪失事故が増加していると強調している。

市場の制約

高度なシステムの高額な初期費用が市場の制約となっている

レーダー監視やアレスティングベッドなどの高度な滑走路安全システムにかかる高額な初期費用が市場の成長を抑制し、特に予算が厳しい地方の小規模空港に負担をかけている。設置には大規模なインフラ改修、電源アップグレード、従来の機器との統合が必要となり、複数年の資金調達サイクルが必要となります。ハードウェア価格が下落してもプログラムに多額の費用がかかるため、メンテナンス、サイバーセキュリティ、スタッフのトレーニングに継続的な費用がかかるため、導入はさらに妨げられます。

市場機会

新たな市場機会を創出する空港の近代化

世界的なインフラ整備ブームの中で、空港の近代化により、滑走路安全システムに新たな市場機会が生まれています。インドの UDAN 関連の拡張施設や中国の巨大空港などの新興ハブでは、グリーンフィールド建設中に組み込みの安全技術が求められています。 2025 年 6 月、サーブは連邦航空局 (FAA) から、米国のさらに 26 の空港にエアロバーン滑走路および地上安全サービスを設置するという大規模契約を締結しました。この賞は、最先端の技術的に進んだ技術を通じて滑走路の安全性を向上させる取り組みを推進するもので、FAA の地上認識イニシアチブ (SAI) ブロック 3 展開の一環です。

市場の課題

環境コンプライアンスと建設中断が市場の大きな課題となっている

環境コンプライアンスと建設の中断により、RSA の拡張や EMAS の設置中に湿地の緩和、侵食制御、雨水管理の許可に長期間の遅れが生じ、市場の成長が妨げられています。建設段階では、滑走路の閉鎖がしばしば夜間や季節的に発生し、フライトスケジュールが混乱し、交通の経路が変更され、空港の処理能力が低下します。これらにより、段階的な作業、設備の移設、乗客の宿泊費などのコストが増大する一方で、収益が停止します。さらに、騒音に関する苦情の増加により地域社会の反対や法的停止が引き起こされ、また、エコ素材のサプライチェーンの問題により納期が長期化します。

セグメンテーション分析

システムタイプ別

リアルタイム移動の融合により滑走路監視および衝突探知システム部門の成長を促進

システムのタイプに基づいて、市場は滑走路監視および衝突検出システム、滑走路侵入防止および警報システム、滑走路表面状態監視システム、FOD 検出および自動滑走路検査システム、航空機停止およびオーバーラン軽減システムなどに分類されます。

滑走路監視および衝突探知システム部門が最大の市場シェアを占めると予想されます。市場のセグメント的な成長は、マルチラテレーションのようなリアルタイムの移動の融合によって推進されています。レーダー統合により、管制官に統合された 3D サーフェス ビューが提供され、ピーク時の階層化運用中に滑走路違反が発生する前に予測的に競合を解決できるようになります。

滑走路進入防止および警報システム部門は、予測期間中に 9.65% という高い CAGR で増加すると予想されます。

用途別

滑走路進入防止セグメントの成長を促進するため、地上混雑警報を段階的に強化

市場はアプリケーションに基づいて、滑走路進入防止、滑走路逸脱防止、表面衝突回避、FOD検出および滑走路検査などに分類されます。

2025 年には、滑走路進入防止セグメントが世界の空港滑走路安全システム市場シェアを独占しました。セグメント的な成長は、多層化された RWSL ライトと SAI フュージョンがパイロットと管制官へのリアルタイムの占有警告を自動化するため、滑走路進入防止アプリケーションにおける地上混雑警報のエスカレーションによって促進されています。さらに、誘導路での衝突が増加し、交通量の多い環境に対する規制が求められる中、人的ミスを最小限に抑えます。

FOD 検出および滑走路検査セグメントは、予測期間中に 9.54% という高い CAGR で成長すると予測されています。

テクノロジー別

GNSS に依存しない高精度追跡によりレーダーおよびマルチラテレーションベースのシステムセグメントの成長を促進

この技術に基づいて、市場はレーダーおよびマルチラテレーションベースのシステム、ADS-Bおよび車両追跡システム、AI / コンピュータービジョンベースのシステム、スマート飛行場照明システムなどに分類されます。

レーダーおよびマルチラテレーションベースのシステム部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。セグメント的な成長は、レーダーおよびマルチラテレーション ベースのシステムにおける GNSS に依存しない高精度追跡によって推進されています。これは、複数の地上受信機からのトランスポンダー信号を融合して、レーダーの影になるエリアでサブメートルの精度を実現するためです。さらに、高価なインフラストラクチャを使用せずに信頼性の高い地上監視を確保しながら、密集した運用での侵入警報に不可欠な ADS-B 冗長性を提供します。

AI/コンピュータビジョンベースのシステムセグメントは、予測期間中に9.65%という高いCAGRで成長すると予測されています。

インストールタイプ別

改修/最新化セグメントの成長を加速する無停止アップグレード

設置タイプに基づいて、市場は改修/最新化、新規設置、交換/ライフサイクルアップグレードなどに分類されます。

改修/近代化セグメントが市場シェアを独占しました。市場のセグメント的な成長は、モジュラーセンサーオーバーレイやモジュラーセンサーオーバーレイなどの改修/最新化設備の無停止アップグレードによるものです。ソフトウェアアラートは、完全に閉鎖することなく従来のインフラストラクチャを強化します。さらに、収益の流れを維持する段階的な統合を通じて、混雑した空港が FAA/ICAO への準拠を達成できるようになります。

さらに、新規設置セグメントは、予測期間中に 9.49% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

空港運営者/当局のセグメント成長を促進するための規制上の責任

エンドユーザーに基づいて、市場は空港運営者/空港当局、航空ナビゲーションサービスプロバイダー/ATC当局、政府航空機関、防衛飛行場運営者などに分類されます。

空港運営者/空港当局部門が市場シェアを独占しました。エンドツーエンドのプラットフォームにより一元的な RST 監査、GRF レポート、インシデント追跡が可能になるため、市場のセグメント的な成長は空港運営者/当局の規制上の責任によって推進されています。これらの機能は、路面の安全性能に対する監視が強化される中、デューデリジェンスを実証し、補助金を確保し、責任を軽減するのに役立ちます。

さらに、航空ナビゲーションサービスプロバイダー/ATC当局セグメントは、予測期間中に9.17%のCAGRで成長すると予測されています。

空港滑走路安全システム市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北アメリカ

北米は2024年に8億4,000万米ドルで圧倒的なシェアを維持し、2025年も9億1,000万米ドルで首位を維持した。この地域の優位性は、交通量の多い拠点での地上監視を義務付けるFAAの厳しい命令によるもので、密な作戦により侵入リスクが増大する。

North America Airport Runway Safety Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国空港滑走路安全システム市場

北米の強い貢献と地域内での米国の優位性に基づいて、分析的に米国市場は2026年に約6億2,000万米ドルと概算できます。さらに、予測期間中のCAGRの約9.24%を占めます。 FAA が SAI プラットフォームと主要な滑走路進入装置に重点を置いているため、米国が導入をリード空港、複雑なタキシングによるニアミスの急増に対処します。成長は、コントローラーに融合された表面マップを提供するレーダー マルチラテレーションのアップグレードによって生じ、ピーク時間中の事前の紛争解決を可能にします。

ヨーロッパ

ヨーロッパは、予測期間中に9.04%の安定した成長率を記録すると予測されており、これは全地域の中で2番目に高く、2026年までに評価額は6億2,000万米ドルに達すると推定されています。ヨーロッパの成長は、RESAの拡張と多様な施設にわたる侵入防止を義務付けるEASAの調和した飛行場基準から生じています。地域のハブでは、視界の悪い路面での誘導と標準化された表現トレーニングを優先し、旅行への変わりやすい天候の影響に対処しています。

英国空港滑走路安全システム市場

2026 年の英国市場は約 2 億米ドルと推定されており、予測期間中の CAGR は約 9.50% に相当します。市場の拡大は、地域の空港を対象としたCAAの滑走路安全チームの監査によって推進されており、小規模な空港では混合運用による侵入リスクの増大に直面している。成長要因には、ストップバーの強化と LED 滑走路照明のアップグレード、低視認手順の改善、パイロットの状況認識が含まれます。

ドイツの空港滑走路安全システム市場

ドイツの市場は、2026 年に約 1 億 7,000 万米ドルに達すると予測されています。ドイツは、濡れた滑走路の逸脱を軽減する高度な摩擦試験に重点を置き、大規模なハブの拡張中に EASA と連携した RESA 準拠を通じて成長を推進しています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 5 億 7,000 万米ドルに達すると推定されており、3 番目に大きな市場地域となり、予測期間中に最も急速に成長します。アジア太平洋地域では、メガハブのトラフィックの急増により既存の監視を圧倒する爆発的な成長が見られ、侵入防止のための国際技術協力が加速しています。地方当局は、交差点の運営とLCCの急速な拡大を管理するために、レーダー融合とRWSLの導入を優先しています。

日本の空港滑走路安全システム市場

2026 年の日本市場は約 1 億米ドルと推定され、予測期間中の CAGR の約 9.51% を占めます。 日本の成長は、ANSP 訓練と国際的なベストプラクティスの採用に重点を置き、重大な事故後の滑走路防護プロトコルの強化に続いています。焦点は、低可視の羽田タイプのシナリオ向けの高精度マルチラテレーションに移行し、予測アラートと密集した都市空域の制約を統合します。

中国空港滑走路安全システム市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約1億8000万米ドルと推定されています。中国市場は、世界で最も混雑するハブ空港の容量安全上の緊張に対処するため、大規模なグリーンフィールド空港建設中の統合監視を通じて急成長している。成長要因には、密集した地面の動きを追跡する集中型マルチラテレーション プラットフォーム、爆発的な国内旅行の中で AI を活用した紛争予測をサポートすることが含まれます。

インド空港滑走路安全システム市場

2026 年のインド市場は約 1 億 6,000 万米ドルと推定されています。インドは、LCC ブームに対応する二次空港に検出技術を導入する地域接続イニシアチブを通じて成長を加速しています。軍民連携とモンスーンの課題が混在する中、滑走路侵入防止が優先されています。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカ地域が含まれます。ラテンアメリカはマルチラテレーション アップグレードにより回復力のあるマスター プランニングを構築し、中東とアフリカは AI 監視を通じて CNS インフラストラクチャを最新化します。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ2億3,000万米ドルと1億5,000万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

戦略的パートナーシップと統合滑走路安全ソリューションが市場拡大を促進

空港滑走路安全システム市場は依然として適度に統合されており、ハネウェル、タレス・グループ、サーブ AB、インドラ・システマス、ADB セーフェゲートなどの確立された航空宇宙専門会社が主要シェアを占めています。これらの企業は、認定された監視レーダー、マルチラテレーション ネットワーク、交通量の多い商業および軍用空港向けに調整された統合表面誘導ソリューションを通じてその地位を維持しています。

航空交通密度が高まる中、これらの企業は、FAA/EASA/ICAOの安全基準を満たすために、レーダー融合、衝突予測検知、AI強化警告の改善に注力しています。市場への急速な浸透は、戦略的パートナーシップによって促進されています。たとえば、サーブはエアロバーン ソフトウェアを FAA の 74 の空港の RID 展開に統合し、ハネウェルは SAI プラットフォームの導入に関して米国の主要な空港当局とチームを組み、タレスはシームレスなマルチラテレーション アップグレードのために欧州の ANSP と提携しています。さらに、Indra は容量拡張中にアジア太平洋地域のハブに警報システムを提供し、ADB SAFEGATE は国際通信事業者と協力して避雷器ベッド技術を組み合わせた RWSL/EMAS 改修に取り組んでいます。

主要な空港滑走路安全システム会社のリスト

- Honeywell International Inc. (U.S.)

- Thales Group (France)

- Saab AB (Sweden)

- Indra Sistemas (Spain)

- ADB SAFEGATE (Belgium)

- RTX Corporation (U.S.)

- Navtech Radar (U.K.)

- Terma A/S (Denmark)

- Frequentis AG (Austria)

- L3Harris Technologies (U.S.)

主要な産業の発展

- 2026 年 4 月:米連邦航空局(FAA)はローデ・シュワルツに対し、最大49億ドル相当の契約を締結した。空港や航空管制施設のアナログ通信インフラを、現場で実証済みのCERTIUM音声通信システムに置き換えるというもの。

- 2026 年 1 月:2026 年の統合歳出法の H.R. 7148 の一環として、トロイ E. ニールズ下院議員は、シュガーランド地域空港の滑走路改修プロジェクトに対する政府資金 200 万ドルの承認を発表しました。この資金は滑走路 17 ~ 35 の安全問題を解決することを目的としています。

- 2026 年 1 月:デリー国際空港株式会社 (DIAL) は、インディラ ガンディー国際空港の 3 番目の滑走路としても知られる滑走路 11R/29L の完全な改修プログラムを提案しました。民間航空総局 (DGCA) の許可を条件として、修復プロジェクトは 2026 年 2 月 16 日に開始される予定で、滑走路は 7 月初旬に再使用される予定です。

- 2025 年 12 月:この冬の航空運航に対する霧の影響を軽減するために、デリー空港は AI テクノロジー、高度な予測分析、および滑走路機能の改善を導入しました。これらの技術の進歩は、より安全で効果的な航空機の運航と、低視程条件(LVP)下での妨害の軽減に貢献するはずです。

- 2024 年 7 月:Indra は、同社の SAI (Surface Awareness Initiative) 製品である AeroBOSS が連邦航空局 (FAA) から認可されたと発表しました。事故を上手に防止し、提供するために安全このテクノロジーにより、航空機、乗客、空港職員は航空管制官がエプロンと滑走路の状況を包括的に把握できるようになります。この視認性の向上により、管制官は航空機の動きをより効果的に監視し、空港全体の安全性を向上させることができます。

レポートの範囲

世界の空港滑走路安全システム業界分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要、改修プログラムなど、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 9.00% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | システムタイプ、アプリケーション、テクノロジー、インストールタイプ、エンドユーザーおよび地域別 |

| システムタイプ別 |

|

| アプリケーションによる |

|

| テクノロジー別 |

|

| インストール タイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 23 億 5,000 万米ドルで、2034 年までに 51 億米ドルに達すると予測されています。

2025 年の市場価値は 9 億 1,000 万米ドルでした。

市場は、予測期間中に9.00%のCAGRを示すと予想されます。

システムのタイプ別では、滑走路監視および衝突探知システム部門が市場を支配すると予想されます。

航空交通量の増加が市場の成長を促進すると予想されます。

Honeywell International Inc. (米国)、Thales Group (フランス)、Saab AB (スウェーデン)、Indra Sistemas (スペイン)、ADB SAFEGATE (ベルギー)、および RTX Corporation (米国) は、世界市場における主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート