米国の人工知能市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、展開別(オンプレミスおよびクラウド)、企業タイプ別(大企業、中小企業)、テクノロジー別(機械学習、NLP、コンピュータビジョン、ロボット工学および自動化およびエキスパートシステム)、機能別(人事、マーケティングおよび販売、製品/サービス展開、サービス運営、リスク、およびサプライチェーン)管理)、業界別 (ヘルスケア、自動車、BFSI、小売、製造、農業、政府、IT と通信、エネルギーと公共事業、教育)、および地域別の予測、2025 ~ 2032 年

主要市場インサイト

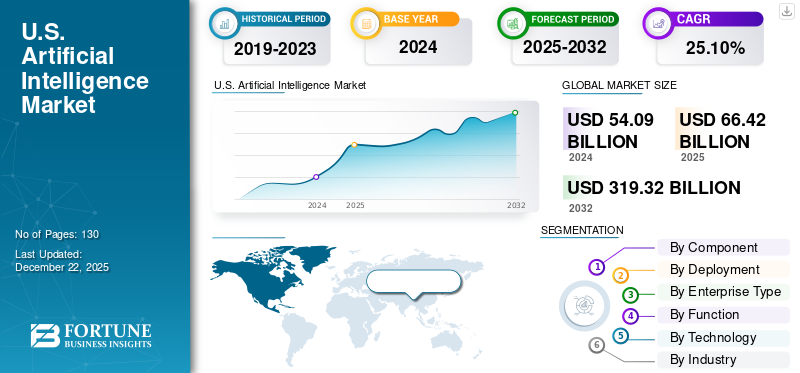

米国の人工知能市場規模は、2024年に540億9,000万米ドルと評価されています。市場は2025年の664億2,000万米ドルから2032年までに3,193億2,000万米ドルに成長すると予測されており、予測期間中に25.10%のCAGRを示します。

前例のないレベルのイノベーション、ベンチャーキャピタリストの継続的な活動、デジタルインフラ開発の進歩により、2025 年までに米国は人工知能の世界的リーダーに生まれ変わりました。 AI は純粋な実験段階から、大規模かつ詳細な規模で導入されるまでに進歩し、医療、金融、防衛、エネルギーなど、米国のほぼすべての業界に影響を及ぼしました。連邦政府の政策は支援的な環境の中で発展し続けました。連邦政府は介入せず、代わりに規制緩和、インフラ投資、官民パートナーシップを通じて AI の進歩を支援しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成 AI の影響

生成的人工知能このセクターは、米国の AI 市場の方向性を決定する上で重要な役割を果たしています。テキスト、画像、コード、その他のコンテンツを生成するこのテクノロジーの機能は、複数の業界にわたってイノベーションを推進しています。これにより、組織は業務を最適化し、顧客エンゲージメントを向上させ、デジタル製品を開発できるようになります。例えば、

- Project on Workforce によると、2024 年 8 月時点で、18 ~ 64 歳の米国成人のほぼ 40 % が生成 AI を使用していました。就業中の回答者の 28 % が職場でそれを使用しており、労働者の約 9 人に 1 人がそれを日常生活に組み込んでいます。

この進化により、特にテクノロジーの有力企業による AI インフラストラクチャとツールへの投資も加速しました。さらに、AI リテラシーに対する需要や、トレーニングと監督を専門とする新しい役職の出現により、生成 AI も労働力のトレンドを推進しています。

相互関税の影響

相互関税は米国の AI 産業を支援することもあれば、阻害することもあります。関税は国内のハードウェア生産を守る可能性があるが、GPUや先端チップなどの輸入品の価格も上昇させる可能性がある。

- たとえば、米国のメーカーが直面している相互関税を理由に、米国が台湾のAIチップに関税を課したとします。その場合、AIモデルを構築している米国企業は価格の上昇やプロジェクトの遅延に見舞われる可能性が高い。

これは、特に新興企業にとってイノベーションを妨げ、AIの世界的な競争における米国の競争力を低下させる可能性がある。長期的には、これらの関税はAI開発に不可欠なサプライチェーンを変える恐れがある。

米国の人工知能市場動向

連邦政府の積極的な AI 政策と規制緩和が市場成長の主な原動力となる

米国連邦政府は、人工知能が将来の経済成長と国家安全保障の市場を決定する原動力であると認定しました。 AI イノベーションを促進および加速するために、政府は AI 行動計画を発表しました。この計画は、規制上の負担を軽減し、AI 関連のインフラストラクチャ プロジェクトの承認プロセスを迅速化することに重点を置いています。例えば、

- ホワイトハウスの AI 行動計画 (2025 年 7 月) では、規制の緩和と AI リソースへのアクセスの拡大によるイノベーションの加速、より強力なエネルギー、労働力、サイバーセキュリティ能力を備えたインフラの構築、米国の AI システムの輸出と国際標準の設定による世界の主導という 3 つの柱を概説しています。

より正確に言えば、この取り組みは迅速な許可と安全ガイドラインを優先し、あらゆる分野にわたる AI テクノロジーの展開を促進します。

重要なポイント

- 米国の人工知能市場は2032年に3,193.2億米ドルに達すると予測されています。

- コンポーネント別に見ると、2024 年の米国人工知能市場の約 50.2% をソフトウェアが占めました。

- 展開別セグメントでは、クラウドは予測期間中に 26.6% の CAGR で成長すると予測されています。

- 企業タイプ別では、2024年には大企業が市場の約64.2%を占めました。

- 機能別セグメントでは、リスクは予測期間中に 27.4% の CAGR で成長すると予測されています。

- テクノロジー分野では、機械学習が2024年に市場の約36.5%を占めることになります。

- 業界区分では、ヘルスケアは予測期間中に 32.6% の CAGR で成長すると予測されています。

米国の人工知能の成長要因

市場の成長を促進するために消費者向けアプリケーションでの AI の使用を増やす

AI は現在、通常の消費者行動の標準機能となっており、利便性とパーソナライゼーションの両方のエクスペリエンスを促進します。 AI 機能は、自然言語音声アシスタント、レコメンデーション エンジン、デバイス セキュリティのための顔認識、ホーム オートメーション、AI 対応カメラなど、私たち全員がテクノロジーに求めるエクスペリエンスに組み込まれています。

消費者がこれらのテクノロジーを使用したインタラクションにますます慣れてくるにつれて、インテリジェントで応答性が高く、スムーズなエクスペリエンスに対する期待も高まり、米国の人工知能市場の成長につながります。 例えば、

- Shopify によると、米国の世帯の 69% が少なくとも 1 台のスマート デバイスを所有しています。

米国の人工知能市場の制約

信頼性と拡張性の課題が市場の成長を妨げる

企業は現在、生産性を向上させ、業務を管理するために AI ツールにさらに頼るようになっています。しかし、多くの組織は、これらのツールを拡張した場合の一貫した信頼性に関していくつかの課題を経験しています。既知の信頼性の問題には、機械の停止や運用上の問題が含まれており、従業員が長期間にわたる複雑なタスクを完了するために機械を最大限に活用できないことにつながります。例えば、

- HR Drive によると、1,000 人を超える上級管理者を対象とした調査では、95% が AI に投資していますが、従業員、テクノロジー、成長戦略を調整しているのは 14% のみです。さらに、CEO の 45% は、ほとんどの従業員が AI 導入に抵抗しているか、あからさまに敵対的であると報告しています。

米国の人工知能市場セグメンテーション分析

コンポーネント別

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

ソフトウェア部門は米国の人工知能市場で最大のシェアを保持しています。などの AI ツールやサービスの導入機械学習プラットフォーム、NLP、コンピューター ビジョン プラットフォームが成長を推進します。このセグメントの価値は、AI-as-a-Service とクラウド統合に対する需要の高まりと、あらゆる業界でのカスタマイズ可能なエンタープライズ ソリューションへの関心の高まりにより高まっています。

ハードウェア部門は、GPU や TPU を含む AI チップの需要の高まり、データセンター インフラストラクチャの成長、高度な AI モデルをサポートするハイパフォーマンス コンピューティングのニーズの高まりが成長を促進するため、最高の CAGR で成長すると予測されています。

デプロイメント別

導入に基づいて、市場はオンプレミスとクラウドに二分されます。

クラウドベースの導入は米国の AI 市場を支配しており、今後数年間で最高の成長率を維持すると予想されています。高度な最適化が提供されるだけでなく、初期資本コストや大規模な AI ワークロードの削減も、クラウドベースの導入の成長に貢献します。全体として、クラウドは規模に関係なく企業にとって魅力的です。また、企業は、事前トレーニングされたモデル、開発者向け API、計画と実行の必要性を排除するスケーラブルなインフラストラクチャに簡単にアクセスできるようになります。大手テクノロジー企業によるクラウドと AI の統合への継続的な投資により、この分野は引き続き市場拡大の最前線に立つことになるでしょう。例えば

- で2025 年 6 月Amazon は、AI とクラウド コンピューティング インフラストラクチャを拡張するためにペンシルベニア州に少なくとも 200 億米ドルを投資し、1,250 人の新しい高度スキルの仕事を創出し、AWS でさらに数千人をサポートする予定ですデータセンターサプライチェーン。

企業タイプ別

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

大企業は、先進テクノロジーに投資し、大規模に AI を統合する能力により、引き続き米国の AI 市場をリードしています。データ主導の意思決定、運用効率、イノベーションに重点を置いているため、複雑なシステムや影響力の大きいユースケース全体に AI を導入する際に強力な優位性が得られます。

先進テクノロジーに投資でき、小規模な組織では想像もできない規模で AI ソリューションを統合することがそれほど困難ではないため、中小企業が台頭しています。大規模組織は、データ主導の意思決定、運用効率、イノベーションを優先し、大きな影響を与えるユースケースで複雑なシステム全体に AI を導入できるようにします。

機能別

機能に基づいて、市場は人材、マーケティングと販売、製品/サービスの展開、サービス運営、リスク、サプライチェーンマネジメント、その他。

米国の AI 市場では、AI の導入、コンサルティング、メンテナンスのニーズの高まりにより、サービス機能が最大のシェアを占めています。企業は、専門的なサービス、システムの最適化、および AI モデルの継続的な改善を求めて AI サービス会社に注目しています。サービスは現在、さまざまなセクターにわたる組織にとって AI の導入と展開の重要な側面でもあります。例えば、

- で2025 年 4 月キャップジェミニは、エージェント AI を使用してカスタマー エクスペリエンス (CX) を向上させるために、Google Cloud とのパートナーシップを拡大しました。この提携により、通信会社、小売業、金融サービスなどの業界向けの AI ソリューションが構築され、顧客とのやり取りが改善され、生産性が向上します。

サイバー脅威、金融詐欺、規制順守などの新たなリスクに対処するために、組織が AI 主導のツールやプロセスの導入に注力しているため、リスク部門が最も高い成長率を示すと予想されています。組織が直面する新たな課題はますます増えているため、未解決の問題に直面して積極的に問題を軽減できる関連 AI ソリューションが注目を集めており、この部門の成長を推進しています。

テクノロジー別

テクノロジーに基づいて、市場は機械学習、自然言語処理、コンピュータービジョン、ロボティクスとオートメーション、エキスパートシステム。

機械学習 (ML) は市場全体で最大のシェアを獲得し、多くの業界で比較的急速に普及するため、最高の CAGR で成長すると予想されます。 ML は、ビッグ データセットから有用な洞察を抽出し、さまざまなプロセスを改善する主要なテクノロジーとして、金融やヘルスケアだけでなく、小売などの分野でも AI ベースのソリューションの基礎を形成します。

業界別

業界に基づいて、市場はヘルスケア、自動車、小売、BFSI、製造、農業、政府および公共部門、ITおよび公共部門に分類されます。電気通信、エネルギーと公共事業、教育。

BFSI セクターは、不正行為の検出、顧客サービスの自動化、データ主導の意思決定などのタスクに AI が広範に使用されているため、米国の AI 市場で最大のシェアを占めています。効率、正確さ、リスク管理のニーズが高まる中、金融機関は業務ワークフローを強化し、パーソナライズされた顧客エクスペリエンスを提供するために AI に多額の投資を行っています。

一方、ヘルスケア業界は、AI 導入で最も高い成長を遂げると予測されています。診断ツール、予測分析、個別化された治療などの AI テクノロジーは、医療業務をますます変革しています。例えば、

- で2025 年 5 月オラクル、クリーブランド クリニック、G42 は提携して、AI を活用したグローバル ヘルスケア プラットフォームを構築しました。この取り組みは、AI を通じて患者ケア、精密医療、公衆衛生管理を強化することを目的としています。データ分析、インテリジェントな臨床アプリケーション

米国の人工知能市場の主要企業のリスト

米国の AI 市場は、イノベーション、企業の導入、世界的な競争力を推進する先駆的企業の取り組みを通じて進化し続けています。 IBM は、企業が倫理的で説明可能なシステムを大規模に実装できるようにする堅牢なフレームワークによって、AI ガバナンスと信頼できる AI を推進しています。

NVIDIA は AI インフラストラクチャの最前線に立ち続け、高性能 GPU と特殊なコンピューティング プラットフォームを使用して高度なモデルのトレーニングと展開を強化します。 DataRobot は、企業向けのエンドツーエンドの AI 自動化を可能にし、さまざまな業界にわたってモデルの開発、展開、監視を合理化するツールを提供しています。

Microsoft Corporation は、特に Azure と Copilot を通じて AI を自社の製品エコシステムに深く統合するとともに、基礎研究やエンタープライズ クラウドベース AI サービスもサポートしています。これらの企業は、米国市場がスケーラブルなソリューション、責任あるイノベーション、基礎技術と現実世界の AI アプリケーションの両方におけるリーダーシップを重視していることを反映しています。

プロファイルされた米国の主要な人工知能企業のリスト

- アイ・ビー・エム株式会社(私たち。)

- エヌビディア株式会社(私たち。)

- データロボット株式会社(私たち。)

- マイクロソフト社(米国)

- Google LLC(米国)

- アマゾン(私たち。)

- ブルーリバーテクノロジー社(アメリカ)

- OpenAI Corporation(米国)

- スケール AI (米国)

- アジーラテクノロジー(米国)

- AIブレイン(米国)

- クラリファイ社(アメリカ)

主要な産業の発展

2025年8月: Googleは、クラウドとAIのインフラを拡張するため、2026年までにバージニア州に追加で90億ドルを投資し、米国でのAI開発への取り組みを強化すると発表した。この動きは、世界的な競争が激化する中、AIへの大規模なテクノロジー投資が継続していることを浮き彫りにしている。

2025 年 1 月: アクセンチュアは、米国のサイバーセキュリティを強化するために CyberCX の買収を発表しました。 AI 主導のセキュリティ プラットフォームに重点を置いています。この買収により、アクセンチュアの高度な AI 機能と CyberCX の地域専門知識が組み合わされ、AI への依存が高まる世界で進化するサイバー脅威に対するクライアントの回復力の構築を支援します。

レポートの範囲

この市場レポートは、主要な技術的ブレークスルー、資金調達パターン、主要な業界プレーヤーによる戦略的動きに焦点を当て、高度に進化し進化する状況の詳細な概要を提供します。この研究では、医療、防衛、金融、製造などの分野にわたる AI の広範な統合について検討しており、生成 AI アプリケーション、スケーラブルなインフラストラクチャ、倫理的な展開に重点が置かれています。このレポートでは、イノベーションの形成における大手テクノロジー企業、一流の研究機関、活気に満ちたスタートアップエコシステムの役割についても調査しています。さらに、連邦政策の展開、労働力の準備状況、AI のリーダーシップと商業化の世界的ハブとしての米国の地位を強化する部門を超えたパートナーシップについても分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019~2023年 |

|

成長率 |

2025 年から 2032 年までの CAGR は 25.10% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別 · ハードウェア · プロセッサー (GPU、FPGA、ASIC、CPU) · 記憶システム · ストレージデバイス · ソフトウェア · サービス · AI戦略アドバイザリー/コンサルティングサービス · システムの統合と展開 · AIモデル開発 · プロセスの自動化と最適化 · AIトレーニング · AI を活用したカスタマー エクスペリエンス · サポートとメンテナンス |

|

デプロイメント別 · オンプレミス ・ 雲 · パブリッククラウド · プライベート クラウド · ハイブリッド クラウド |

|

|

企業タイプ別 · 大企業 · 中小企業 (SME) |

|

|

テクノロジー別 · 機械学習 · 教師あり学習 · 教師なし学習 · 強化学習 · 自然言語処理 (NLP) · 音声認識 · テキスト分析 · 言語翻訳 · コンピュータービジョン · 画像認識 · 物体検出 · ロボティクスとオートメーション · エキスパート システム · ルールベースのエキスパート システム · 知識ベースのシステム |

|

|

機能別 ・ 人事 · マーケティングと販売 · 製品/サービスの展開 · サービス運営 · リスク ・ サプライチェーンマネジメント · その他(戦略、コーポレートファイナンス) |

|

|

業界別 ・ 健康管理 · 診断AI · 臨床AI · 病院管理システム · 自動車 · 自動運転車 · Mobility-as-a-Service における AI · BFSI · 不正行為の検出 · リスク管理 · アルゴリズム取引 ・ 小売り · 顧客分析 · AI を活用したマーケティングと販売 · サプライチェーンの自動化 · 製造業 · 予知メンテナンス · AI主導のロボティクスとオートメーション ・ 農業 · スマートファーミング · 収量の監視と最適化 · 作物の病気の検出 · 政府および公共部門 · スマートシティへの取り組み · 法執行 AI · 災害管理 · IT & テレコム · ネットワークの最適化 · AI チャットボット · インテリジェントなコール ルーティング · エネルギーと公共事業 · グリッド管理 · 再生可能エネルギー管理における AI ・ 教育 · アダプティブ ラーニング プラットフォーム · AI支援学習ツール |

よくある質問

Fortune Business Insights によると、米国の人工知能市場は 2024 年に 540 億 9 千万米ドルの価値があるとのことです。

市場は、2025年から2032年の予測期間中に25.10%のCAGRを示すと予想されます。

業界別では、BFSI 業界が市場をリードする見通しです。

IBM、Microsoft、Google、Nvidia が市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。