米国作業療法・理学療法サービス市場規模、シェア及び業界分析、設置場所別 (病院、外来診療所、その他)、用途別(整形外科療法、一般療法、老年療法、小児療法、神経療法、その他)、支払者別(公的医療保険、民間医療保険/自己負担)、および国別予測 2025-2032

主要市場インサイト

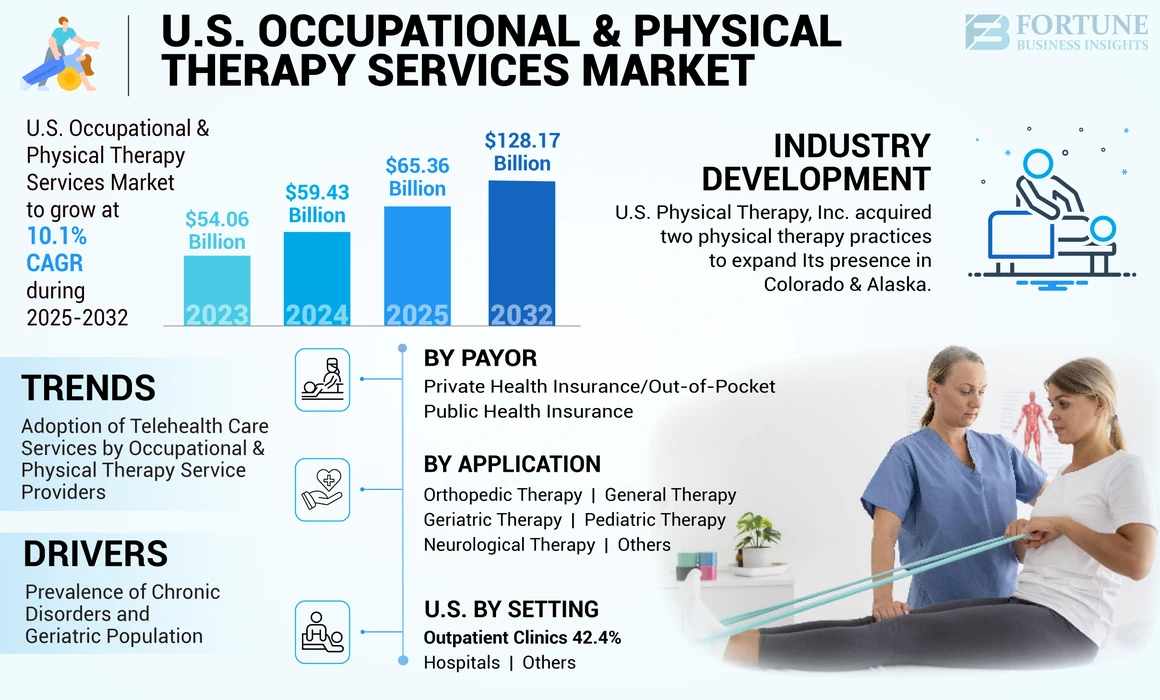

米国の作業療法・理学療法サービス市場規模は、2024年に594億3,000万米ドルと評価された。市場は2025年の653億6,000万米ドルから2032年までに1,281億7,000万米ドルへ成長し、予測期間中に10.1%のCAGR(年平均成長率)を示すと予測されている。

作業療法および理学療法サービスは、筋骨格系障害、慢性疼痛、認知障害、運動障害などに苦しむ個人の生活の質を向上させるために必要不可欠である。また、これらの療法は、事故による負傷や急性整形外科疾患が慢性化することに伴う短期的な障害の治療にも役立ちます。現在、米国では作業療法および理学療法サービスの需要が急増しています。国内における様々な慢性疾患の有病率の上昇と、筋骨格系障害の適切な管理に関する患者の意識の高まりが、米国の作業療法および理学療法サービス市場の成長を牽引する主な要因となっています。

- 関節炎は米国人口において報告される最も一般的な筋骨格系疾患の一つである。変形性関節症、痛風、関節リウマチなどの関節炎は、関節痛・筋肉痛、可動域制限、腫脹を伴う。疾病管理予防センター(CDC)の2023年データによると、2019年から2021年の間に、米国の成人人口の約5,320万人が医師による関節炎の診断を受けていました。したがって、これらの症状に苦しむ患者の可動性を改善または維持するためには、作業療法および理学療法が必要となります。

さらに、有利な償還政策、国内における作業療法士および理学療法士の増加、作業療法・理学療法の利点に関する認識の高まりが、作業療法・理学療法サービスの採用を後押ししている。

2020年、COVID-19パンデミックは米国の作業療法・理学療法サービス市場に悪影響を及ぼした。パンデミック期間中に市場に影響を与えた主な要因としては、国内での厳格なロックダウン規制導入による外来リハビリテーションクリニックへの患者来院数の減少が挙げられる。さらに、厳しいロックダウンにより複数の作業療法・理学療法クリニックが閉鎖された。加えて、COVID-19の影響は市場で事業を展開する主要企業の業績にも及んだ。しかし、パンデミック後の期間には、COVID-19ロックダウンの緩和と、公的・民間診療現場における遠隔医療ツールの導入拡大により、市場は力強い回復を見せました。

米国の作業療法・理学療法サービス市場の動向

作業療法・理学療法サービス提供者による遠隔医療サービスの採用拡大が市場拡大を牽引

遠隔医療の理学療法・作業療法への統合は、米国におけるリハビリテーションサービスの到達範囲とアクセシビリティを大幅に拡大しました。さらに、遠隔医療が提供する効率性と利便性は、国内の理学療法士・作業療法士を含む医療専門家によるこれらのサービスの採用増加につながりました。週に少なくとも3日間の医師との対面診察の要件は、遠隔医療サービスを利用して満たすことが可能です。

さらに、健康状態の改善を目的とした遠隔医療の利用を支援する政府の取り組みも、理学療法士や作業療法士による遠隔医療サービスの採用を促進しています。

- 例えば、2023年9月、米国上院議員のスティーブ・デインズ氏およびティナ・スミス氏は、メディケアの対象となる作業療法および理学療法への仮想アクセスを恒久的に許可するため、「遠隔医療アクセス拡大法」を再提出しました。

さらに、主要企業は、顧客に理学療法サービスを提供するために、遠隔医療プラットフォームの利用に焦点を移しました。

- 2022年8月、仮想筋骨格ケアを提供する有力企業であるOrbit Telehealthは、30万人以上の実店舗を持つ理学療法士がハイブリッド型の仮想ケアを提供できるプラットフォームを立ち上げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国作業療法・理学療法サービス市場の成長要因

慢性疾患および高齢者人口の増加が市場成長を促進

心肺疾患、神経疾患、筋骨格系疾患など様々な慢性疾患の有病率増加が、作業療法・理学療法サービスの需要を高めています。さらに、国内の高齢者人口増加は大きな患者層を形成しており、慢性疾患の多くが高齢者に多く見られるためです。加えて、転倒は高齢者が作業療法・理学療法を必要とする最も一般的な原因となっています。

- 例えば、米国疾病予防管理センター(CDC)が2023年に発表した統計によると、米国では高齢層において年間約3,600万件の転倒が報告されている。

さらに、作業療法と理学療法はスポーツ傷害の治療にも効果的である。これらの療法は、一般的なアプローチではなく、個々の傷害に特化した特定の運動を伴う。したがって、国内におけるスポーツ傷害の増加は、これらの療法への需要を高めると予想される。

- 全米安全評議会が発表した2023年データによると、2022年には運動器具による負傷が推定445,642件発生し、2021年の409,224件から増加した。

このように、スポーツ関連傷害の増加と高齢層における慢性疾患の蔓延が相まって、作業療法・理学療法サービスの採用が拡大しており、これにより予測期間中の米国作業療法・理学療法サービス市場の成長が促進される見込みである。

疼痛管理における非オピオイド代替療法への嗜好変化が市場成長を促進

市場成長を牽引すると予想されるもう一つの重要な要因は、薬物療法に伴う特定の副作用により、患者が薬物療法ではなく理学療法・作業療法を好む傾向にシフトしていることです。この要因と、処方箋の誤用、過剰摂取、オピオイドによる関連死亡などの他の深刻な問題が、患者を薬物療法から作業療法・理学療法サービスへと移行させています。さらに、疼痛管理における非オピオイド治療に対する支払者による大幅な保険適用が、国内におけるこれらのサービスの需要を高めている。

- 例えば、米国疼痛財団が発表した2022年調査報告書によると、疼痛に苦しむ米国人口の推定9.0%が疼痛管理のために回復治療法を選択した。さらに、すべての回復治療のうち、理学療法が30%を占めました。

さらに、理学療法に伴う長期的な利点は、作業療法および理学療法サービスを含むリハビリテーション療法の需要を急増させると予想されます。加えて、慢性疼痛に苦しむ患者層の増加は、疼痛管理ソリューションの需要を急増させると予想されます。

さらに、患者間における理学療法・作業療法の利点への認識の高まりがこれらのサービスの採用に影響を与え、予測期間中の市場成長を牽引すると見込まれています。

- 2022年9月、理学療法ケアを提供する企業は、患者ケアの向上を目的として米国理学療法協会(APTA)が開始した「APTAデジタルヘルス透明性キャンペーン」に参加しました。

抑制要因

治療費の償還上限が市場成長を阻害する見込み

米国の患者の大半は、医療費の医療保険償還に依存している。国内の公的・民間保険提供者は、様々な理学療法および作業療法に対する価格上限設定を推進しており、これは予測期間中に作業療法・理学療法サービスの導入を阻害すると予想される。

- 例えば、2023年メディケア外来療法上限説明記事によれば、米国では作業療法サービスに対し年間2,230.0米ドルの上限が課された。さらに、言語療法と理学療法の併用サービスにも2,230.0米ドルが適用された。

さらに、作業療法および理学療法に関連する高い請求拒否率は、市場成長を制限する顕著な要因である。請求拒否の主な理由は、データ入力エラー、修飾子コードの誤用、医療必要性の立証不備、および適格性問題である。米国における請求拒否率の増加は、作業療法および理学療法サービスの採用を抑制する要因となっている。

米国作業療法・理学療法サービス市場 セグメント別分析

施設別分析

新規クリニックの増加により外来診療所が市場を支配

設置場所別では、市場は病院、外来診療所、その他に区分される。

外来診療所セグメントは2024年に最大のシェアを占め、予測期間中も優位性を維持すると見込まれています。このセグメントの優位性は、理学療法外来診療所の増加、米国における労働災害件数の急増、および同国における作業療法・理学療法サービスへの需要拡大に起因しています。

- 例えば、2023年11月には、米国の外来理学療法プロバイダーであるATI Physical Therapyが3つの新クリニックを開設しました。これにより、同社のクリニック総数は900ヶ所となりました。

病院セグメントは、2番目に大きな市場シェアを占めると予想され、予測期間中に著しいCAGRを記録すると見込まれています。慢性疾患の有病率の急増と、市場プレイヤーと理学療法・作業療法を提供する病院との連携強化が、このセグメント成長を牽引する主な要因である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

整形外科治療セグメントが市場を支配、整形外科疾患の増加が要因

用途別では、市場は整形外科治療、一般治療、老年期治療、小児治療、神経治療、その他に分類される。

2024年、整形外科治療セグメントが米国市場を支配した。整形外科疾患の増加傾向とスポーツ傷害の増加がセグメント成長を牽引すると予測される。さらに、米国における骨折症例の増加がセグメント成長を促進している。

- 変形性関節症(OA)対策連合によれば、変形性関節症は米国市民に影響を与える最も一般的な関節炎であり、国内では推定3,250万人の成人がこの疾患に苦しんでいる。

さらに、神経系治療は予測期間中に最も高いCAGRで成長すると見込まれています。様々な神経系・認知障害の有病率増加、移動制限の増加などが市場成長に寄与する要因です。加えて、神経疾患に特化した新たな理学療法サービスの導入により、今後数年間で治療法の採用が拡大すると予想されます。

- 例えば、2021年2月にはORTHO ILLINOISが、多発性硬化症、脳卒中、パーキンソン病などの神経疾患患者向け理学療法サービスを開始した。

支払者別分析

医療機関間の連携強化が牽引する民間医療保険/自己負担セグメントの成長

支払者別では、市場は公的医療保険と民間医療保険/自己負担に区分される。

2024年時点で民間医療保険/自己負担セグメントが最大の市場シェアを占めた。この成長は、国内の保険加入者数の増加と、米国の民間医療保険会社と医療機関間の連携強化に起因する。さらに、民間保険会社による作業療法・理学療法サービスの保険適用拡大に向けた取り組みの増加により、市場の成長が見込まれる。

- 米国国勢調査局の報告書によると、2022年時点で全米人口の約92.1%が医療保険に加入しており、そのうち65.6%が民間保険プランによる被保険者であった。したがって、国内の民間保険加入者数の増加が市場成長を支えると見込まれる。

さらに、公的医療保険セグメントは大きな市場シェアを占めています。この成長は、メディケア、メディケイド、その他の公的医療保険機関による、米国国民への手頃な医療の提供と国内の公的保険加入者数増加に向けた共同の取り組みに起因しています。

米国作業療法・理学療法サービス市場における主要企業一覧

戦略的提携への注力強化により市場をリードするセレクト・メディカル

米国の作業療法・理学療法サービス分野は高度に細分化されており、多数の事業者が市場で活動している。市場をリードする主要企業には、セレクト・メディカル、アップストリーム・リハビリテーション社、アスレティコ・フィジカル・セラピー、ATIフィジカル・セラピーが含まれる。これらの企業は、戦略的提携の増加、革新的な技術の導入、市場プレゼンス強化のための非有機的成長戦略への重点化により、米国の作業療法・理学療法サービス市場で大きなシェアを占めている。

- 2023年2月、セレクト・メディカル・コーポレーションはアトランティケアと合弁契約を締結し、ニュージャージー州南東部地域に13の外来理学療法センターと新規入院リハビリテーション病院を所有・運営する権利を獲得した。

さらに、エンコンパス・ヘルス・コーポレーション傘下だったエンハビット・ホームヘルス&ホスピス、USフィジカルセラピー、PTソリューションズなどの他社も、新興地域での事業基盤確立に向け、戦略的拡大施策を継続的に展開している。

- 例えば、2023年3月には、U.S. Physical Therapyが大手クリニックの理学療法部門の株式80%を取得した。

主要企業プロファイル一覧:

- ATI Physical Therapy (米国)

- アスレティコ・フィジカル・セラピー (米国)

- エンハビット・ホームヘルス&ホスピス (米国)

- Upstream Rehabilitation Inc. (米国)

- Select Medical (米国)

- U.S. Physical Therapy (米国)

- PT SOLUTIONS (米国)

- LifePoint Health, Inc. (米国)

業界の主な動向:

- 2022年9月 - U.S. Physical Therapy, Inc.は、ウェストバージニア州とペンシルベニア州に6つのクリニックを擁する理学療法事業を買収。この買収により市場での存在感を拡大し、市場での地位を強化した。

- 2022年5月 – ユナイテッド・ヘルスケアはデジタル治療スタートアップのカイア・ヘルスと提携し、仮想療法プログラムを開始。本プログラムでは対象患者が理学療法運動を正確に実施できるよう、理学療法エクササイズに関する24時間365日のオンデマンドフィードバックを提供。

- 2022年6月- アップストリーム・リハビリテーション社は、サウスカロライナ州のクレセント・フィジカル・セラピーサービスプロバイダーを買収。この買収により、同社は州内の医療サービスが不足している地域でのサービス拡大を目指した。

- 2022年2月 - アスレティコ・フィジカル・セラピーは、オンサイト健康管理・産業保健サービスプロバイダーであるピボット・ヘルス・ソリューションズを買収した。この買収により、同社は米国東部地域における市場での存在感を強化した。

- 2021年12月 - ATIフィジカル・セラピーは、ミシガン州中東部に4つのクリニックを擁するオーバーン・フィジカル・セラピーを買収した。これにより、同社はミシガン州における85以上の拠点網を強化し、同州での地位を確固たるものとした。

レポート対象範囲

米国における作業療法・理学療法サービス市場レポートは、市場の詳細な分析を提供する。競争環境、設置形態、適用分野、支払者といった主要要素に焦点を当てています。さらに、業界動向や市場トレンドに関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは10.1% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

設置場所別

|

|

用途別

|

|

|

支払者別

|

よくある質問

Fortune Business Insightsは、米国の市場規模は2024年に594億3,000万米ドルと評価されており、2032年までに12817億米ドルに達すると予測されています。

市場は、予測期間(2025-2032)に10.1%のCAGRで着実な成長を示すと予想されています。

設定により、外来診療所セグメントは市場を支配します。

慢性疾患の増大の増加、米国の老年人口の増大する負担、および好ましい払い戻し政策は、市場の重要な要因です。

Select Medical、Upstream Rehabilitation Inc.、Athletico理学療法、Health Corporationを包含し、ATI理学療法が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 86

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート