米国医師グループ市場規模、シェア及び業界分析:医師数別(2~10名、11~24名、25~50名、50名以上)、所有形態別(医師所有、病院所有、その他)、専門分野別(プライマリケア、小児科、産婦人科、 眼科、整形外科、精神科、心臓病学、皮膚科、その他)、支払者別(公的医療保険と民間医療保険/自己負担)、タイプ別(単一専門診療と複合専門診療)、地域別(北東部、南東部、南西部、中西部、西部)、および国別予測、2025-2032年

主要市場インサイト

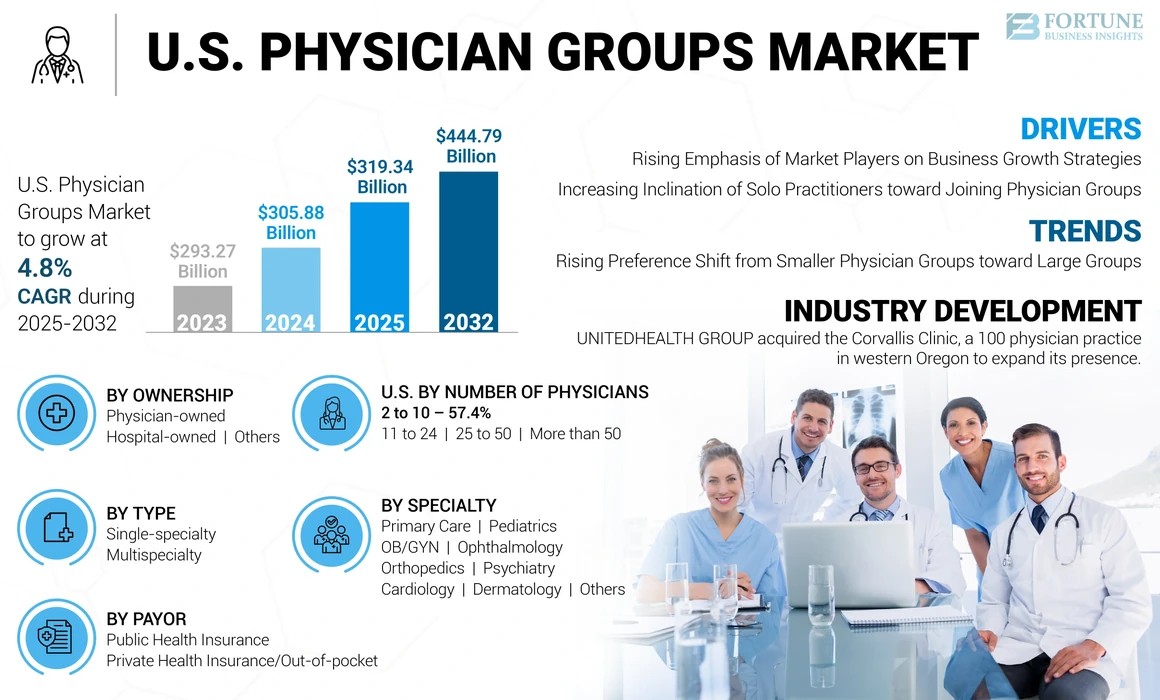

米国の医師グループ市場規模は2024年に3,058億8,000万米ドルと評価された。市場は2025年の3,193億4,000万米ドルから2032年までに4,447億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.8%を示すと予想される。

医師グループとは、2名以上の医師が連携して診療を行い、医療成果の向上を図る組織を指す。これらは「医師所有型」(単独医師または医師グループが診療所を所有・運営する形態)と「病院所属型」(大規模医療機関が医師を雇用する形態)に分類される。個人開業医はグループ診療に比べ財務リスクが高く、これが米国におけるグループ診療増加の主因の一つである。病院ベースの診療所(大規模医療機関が医師を雇用する形態)に分類される。個人開業医はグループ診療に比べ財務リスクが高いため、米国でグループ診療所が増加する主な要因の一つとなっている。

さらに、 医師グループ診療には個人開業医診療に比べて、経済的安定性の向上、専門訓練、専門知識、雇用安定性など様々な利点があり、これらが個人開業医をより大規模なグループへ移行させる要因となっている。加えて、医療費支出の増加と適切な償還政策の整備により、患者は様々な慢性疾患の早期治療を選択する傾向にあり、これにより大規模な患者層に対応する様々な医師グループの需要が増加し、市場成長を支えると見込まれる。

さらに、市場の成長は主に、様々な疾患の有病率と発生率の急増に起因すると考えられます。加えて、患者における早期診断・管理・治療の必要性が高まっていることが、国内の診療所への患者来院数の増加につながっています。

- 米国癌協会(American Cancer Society, Inc.)によれば、2023年に米国で新たに診断された癌症例は約200万件に上る。さらに同協会推計では、2022年1月時点で癌治療を受け生存している患者数は約1,804万人(人口の約5.4%)とされている。さらに、がん生存者数は2032年末までに24.4%増加し、2,250万人に達すると予測されている。このように患者数の増加は治療需要を急増させ、米国医師グループ市場の成長を促進している。

加えて、小規模医師グループがより大きなグループに合流する意欲(大規模グループが提供する様々なメリットのため)と、病院やプライベート・エクイティ・ファームによる小規模医師グループ買収件数の増加が相まって、市場成長を促進すると予測される。

- 例えば、2023年4月にはオプタム社がニューヨークを拠点とする多専門診療グループ「クリスタルラン・ヘルスケア」を買収。これにより30拠点以上で400名の医療提供者を追加し、市場での地位を強化した。

2020年にはCOVID-19パンデミックが市場に重大な影響を与えた。医師の患者数・収益減少やCOVID-19関連費用の増加など様々な要因が、2020年の市場成長を阻害した。しかし、 パンデミック後の時期には、医師による遠隔医療サービスの採用増加と、規制緩和後の病院・診療所の段階的な再開により、市場は正常化を取り戻した。加えて、市場関係者は収益と患者来院数の大幅な増加を観察し、これがパンデミック後の市場における正常な成長に寄与した。

米国医師グループ市場の動向

小規模医師グループから大規模グループへの選好シフトの増加

過去数年間、米国では医師が小規模グループ診療から大規模グループ診療へ移行している。これは、小規模グループの運営における重大な財務的・技術的課題や、若年医師の間で大規模グループでの勤務を好む傾向が高まっていることなど、様々な要因によって推進されている。 さらに、小規模な医師グループは、支払機関との交渉力を高めるため、病院が所有する大規模なグループ診療に加わる傾向があります。このように、管理面、経済面、規制面の負担が、小規模グループを大規模グループへの移行へと駆り立てています。『Annals of Internal Medicine』誌に掲載された調査結果によると、より多くの医師が大規模な診療グループに参入し、小規模グループを離れていることが明らかになっています。

- 例えば、米国医師会が発表した2023年データによると、10人以下のグループで働く医師の割合は、2012年から2022年の間に61.4%から51.8%に減少した。

小規模グループから大規模グループへのこの移行は、患者ケアの向上とコスト削減につながり、市場成長を促進すると期待されている。さらに、大規模グループはより優れた管理支援を有しており、これがより多くの医師をこれらのグループへ移行させる要因となっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国医師グループ市場の成長要因

市場成長を推進する事業成長戦略へのプレイヤーの重視度上昇

現在の米国市場では、合併・買収活動が急増している。小規模グループが直面する高い管理コスト、業務量の増加、財務的安定性の低さは、より大規模なグループとの提携や合併に焦点を移す要因となっている。さらに、大規模な医師グループが国内でのサービス拡大と地位強化に注力する傾向が強まっていることも、合併・買収件数の増加につながっている。

- 例えば2023年10月、アセンションはヘンリー・フォード・ヘルスと合弁事業契約を締結し、ミシガン州中部および南東部における統合医療サービスの拡充・改善を図った。

- また、2022年10月にはガストロ・ヘルスがスプリングフィールド消化器病学と契約を締結。同グループは1名の高度医療提供者と3名の医師を統合し、この提携を通じて個別対応と優れた医療の提供を目指した。

さらに、パートナーシップによる財務的安定性を提供するため、様々な小規模診療所を買収するプライベート・エクイティ・ファームの巨額投資が、米国医師グループ市場の成長を加速させる見込みである。

個人開業医のグループ診療所加入志向の高まりが市場成長を牽引

個人開業医/プライベート開業医がより大規模なグループへの加入を求める動きは、市場成長に寄与する顕著な要因の一つである。医師グループ診療は、財務的安定性の向上や医師のバーンアウト(燃え尽き症候群)の軽減といった特定の利点を提供する。さらに、グループ診療は、医療の質の向上と時間的制約の軽減により、特定のシステム内における医師の効率性も向上させる。

加えて、医療情報技術経済臨床健康法(HITECH法)の施行後、医師の管理コストは増加している。この法律により、患者情報の管理とデータセキュリティ強化のため、電子健康記録(EHR)やその他のデジタル技術の導入が義務付けられ、個人開業医の経費が増加している。こうした要因から、個人開業医は大規模な医師グループへの加入を模索している。

- 例えば、Physicians Advocacy InstituteとAvalere Healthが共同で実施した調査によると、病院または企業所有の診療所に雇用されている医師の数は、2019年の375,400人から2022年1月には484,100人へと28.9%増加しました。したがって、病院や企業体による医師の雇用増加により、個人開業医は急速に減少している。

したがって、病院や企業所有グループによる独立開業医の買収、および大規模グループへの加入への焦点移行が、今後数年間の米国医師グループ市場の成長を牽引すると予想される。

抑制要因

病院による医師雇用の急増が市場成長を抑制する可能性

多くの医師が自身のグループを維持するのに苦労し、病院への雇用を選択している。病院雇用には、支援サービスのコスト削減、管理負担の軽減、財務的安定性など様々な利点がある。これらの利点により、世界中で雇用される医師の数が増加すると予想される。

- 例えば、 医師擁護研究所(Physicians Advocacy Institute)が最近発表したデータによると、2021年6月時点で米国の医師の約70%が病院または企業体に雇用されていた。

さらに、医療保険財政局(HCFA)などの政策により、病院は買収した医師診療所を「プロバイダーベース」または「フリースタンディング」のいずれかとして扱うことが可能となり、病院に加入する医師の数が増加している。

したがって、病院による医師雇用が増加することは、グループで働く医師の数が減少すると予想され、市場成長を阻害することになる。

米国医師グループ市場セグメント分析

医師数別分析

2~10名のセグメントが優勢:伝統的な医師が小規模グループでの勤務を好むため

医師数に基づき、市場は11~24名、25~50名、50名以上、2~10名のセグメントに分類される。

2~10名のセグメントは、2024年に米国医師グループ市場シェアの最大部分を占め、予測期間中も市場を支配すると推定される。40歳以上の伝統的な医師は小規模グループで働く傾向が強く、これがセグメント成長を牽引すると予測される。さらに、自律的な働き方や小規模グループでの勤務を望むためグループ変更を好まない医師も、セグメント成長を後押ししている。

- 例えば、カリフォルニア・ヘルスケア財団が2022年3月に発表した報告書によると、医師の推定57.6%が2~10名のグループで勤務していた。

さらに、50人超のグループセグメントは予測期間中、最も高いCAGRで成長すると見込まれています。経済的安定性、医療の質の向上、管理コストの削減といった様々な利点が、医師を大規模グループへの参加へと導いています。加えて、市場で活動する大規模グループが、他の小規模グループとの買収や合併に注力する傾向が強まっていることも、セグメント成長を後押ししています。

- 米国医師会(AMA)の2023年データによると、50人以上のグループで働く医師の割合は、2012年から2022年の間に12.2%から18.3%に増加した。

一方、11~24名および25~50名のセグメントは、労働時間の短縮、業務負荷の軽減、患者ケアの質向上などの明確な利点から、医療従事者が大規模グループでの勤務を優先する傾向が強まるため、予測期間中に著しい成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

所有形態別分析

医師個人所有セグメントが市場を支配:診療所数の増加が要因

所有形態別では、医師所有、病院所有、その他に区分される。

2024年には医師所有セグメントが圧倒的なシェアを占めた。病院所有セグメントは予測期間中に最高のCAGRを記録する見込みである。近年、米国では病院が医師グループへの所有権比率を高めてきた。さらに、パンデミック下で医師がグループ維持に苦慮したことから診療所の買収が増加し、これがセグメント成長を後押しした。

- 2021年8月、プライマリケア・コラボレーティブが発表した報告書によると、病院所有診療所の割合は2019年から2021年にかけて6%から11%に増加した。

- さらに、米国医師会(AMA)の2023年データによれば、 プライマリケアを提供する医師の約61.2%が病院所有の診療所で勤務している。

一方、医師所有セグメントは、管理負担による診療維持の困難さと病院所有の医師グループへの移行傾向により、予測期間中に著しい成長を示す見込みである。

専門分野別分析

慢性疾患・急性疾患ケアの需要増加がプライマリケア分野の成長を促進

専門分野別では、小児科、プライマリケア、産婦人科、整形外科、精神科、皮膚科、眼科、心臓病学、その他に分類される。

プライマリケア分野は2024年に市場シェアの大半を占め、今後数年間で大幅な成長が見込まれています。慢性疾患および急性疾患の有病率増加に伴い、一般内科、家庭医療などを含むプライマリケア施設への需要が高まっています。さらに、国内におけるプライマリケア医の需要増加に対応するプライマリケア医の増加が、この分野の成長を後押ししています。

- 例えば、保健資源サービス局(HRSA)が発表した2023年データによると、2021年時点で米国には268,297人のプライマリケア医が勤務していた。同報告書によれば、プライマリケア医数は2016年から2021年にかけて3.6%増加した。さらに報告書では、 米国のフルタイム換算(FTE)プライマリケア医数は、2021年の10万人あたり79.1人から、2036年までに10万人あたり79.8人に増加すると予測されている。

産婦人科(OB/GYN)セグメントは、予測期間中に最も高い成長率を示すと予想される。この成長は、子宮内膜症、生殖健康障害、不妊症など、女性における産婦人科関連疾患の増加に起因すると考えられる。さらに、米国における高齢女性の増加、妊娠率の上昇、適切な疾患管理のための患者受診数の増加が、セグメント成長を促進すると予想される。

- 例えば、2022年の米国疾病予防管理センター(CDC)データによると、多嚢胞性卵巣症候群(PCOS)は生殖年齢の米国人女性の約6.0%から12.0%に影響を与えている。

眼科分野は、国内における各種眼疾患の有病率増加により、予測期間中に2番目に高いCAGRで成長すると見込まれています。さらに、定期的な眼科検診や各種眼科手術などへの患者来院数の増加が、この分野の成長をさらに後押ししています。

- 例えば、米国疾病予防管理センター(CDC)の2022年報告によると、300万人以上のアメリカ人が緑内障を患っており、患者数は2050年までに630万人に増加すると予測されている。

- さらに、米国眼科学会IRISレジストリが発表した2021年報告書によると、2013年から2021年までの8年間で緑内障手術件数が80%増加したことが確認されている。

支払主体別分析

より優れた医療プランにより民間医療保険/自己負担セグメントが優勢

支払者別では、市場は民間医療保険/自己負担と公的医療保険に区分される。

民間医療保険/自己負担セグメントは2024年に市場シェアを支配し、2025年から2032年にかけて大幅なCAGRを記録すると予測されています。包括的な医療プランによる米国での民間医療保険の急増が、このセグメント成長の主要な要因の一つです。さらに、 待機期間なし、既往症の補償などの利点もセグメント成長を後押ししています。

- 例えば、米国国勢調査局が発表したデータによると、2022年時点で米国人口の65.6%が民間医療保険に加入しており、約36.1%が公的医療保険に加入していました。したがって、同国では公的保険よりも民間保険の加入率が高かったのです。

さらに、公的医療保険セグメントもかなりのCAGRで成長している。公的保険は民間医療保険よりも医師サービスが大幅に低価格で利用可能なため、患者の間で採用が進んでいる。加えて、公的保険契約における医療費の広範なカバー範囲は、低所得層や中産階級の家族・個人にとって手頃な価格を実現しており、今後数年間でこのセグメントの成長を促進する見込みである。

タイプ別分析

優れた医療品質により多専門診療セグメントが主導

タイプ別では、市場は単一専門診療と多専門診療に二分される。

2024年には多専門診療セグメントが最大の市場シェアを占め、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。多専門診療施設を有するグループが提供する低コストで高品質な医療、および単独開業医の間で多専門診療サービスがもたらす独自の利点(より高い財務的安定性の提供など)を理由とした移行傾向が、このセグメントの成長を支えています。さらに、 管理負担の軽減、患者への質の高い医療の提供、新規多専門診療グループ病院の設立、および作業負荷の低減も、このセグメントの成長に寄与している。

- 例えば、2022年7月、ノースウェル・ヘルスはヨンカーズに多専門診療グループを開設し、患者のニーズに応えるため、心臓病学とプライマリケアに特化した診療を開始した。

単一専門分野セグメントは、患者数の減少、受診回数の減少、および単一専門分野グループの財務不安定性により、予測期間中に緩やかなCAGR(年平均成長率)を示す見込みです。

地域別分析

多数の医師グループが存在するため北東地域が優勢

地域別では、市場は北東部、南東部、南西部、中西部、西部に区分される。

北東部セグメントは2024年に最大のシェアを占め、今後数年間も優位性を維持すると予測される。同地域における多様な医師グループの存在、医師グループ間および他者との連携・提携の増加などが、このセグメントの成長に寄与する要因である。

- 例えば、2023年2月にはプリビア・ヘルスがコミュニティ・メディカル・グループと提携し、コネチカット州における最大規模の臨床統合ネットワーク(CIN)の一つである「プリビア・クオリティ・ネットワーク・オブ・コネチカット」を立ち上げました。このCINは約1,100の多専門診療提供者(430以上のプライマリケア提供者を含む)で構成され、450以上の診療拠点で患者ケアを提供しています。

一方、南東部セグメントは予測期間中、最も高いCAGRで成長すると見込まれている。これらのグループによる地理的範囲拡大の取り組み増加、費用対効果の高い治療の普及などが、地域成長に寄与する要因として挙げられる。

- 例えば、2023年11月にはフロリダ州に本拠を置くベイケア・ヘルスシステムが、医師所有の医療グループであるゲスラー・クリニックを買収し、40名以上の医療提供者を擁する20の専門分野を追加しました。

主要業界プレイヤー

パーマネンテ・メディカル・グループ社、多様な戦略的事業活動により主導的地位を確立

米国市場は大小多数のグループが存在するため細分化されている。しかしパーマネンテ・メディカル・グループ、オプタム、アセンションが主要プレイヤーであり、中でもパーマネンテ・メディカル・グループが支配的地位を占める。同社の優位性は、市場シェア拡大や市場地位強化といった様々な戦略的事業活動に起因する。

- 2023年4月、パーマネンテ・メディカル・グループ社はガイジンガー・ヘルスを買収し、新たな非営利地域医療システム「ライサント・ヘルス」を設立すると発表した。この買収により、同社は全国的な事業拡大を目指した。

一方、オプタム社は2024年に第2位の市場シェアを占めた。同社は様々な提携、合併、買収、その他の戦略を通じて、サービスの積極的な拡大とブランドプレゼンスの強化を進めている。

- 例えば2022年10月、オプタム社はチェンジ・ヘルスケアと提携し、医療提供者と支払機関が患者サービスに依存する中核的な臨床・支払い・管理プロセスを連携・簡素化した。この提携はサービスの効率化とコスト削減を目的としている。

その他の主要プレイヤーであるメイヨー財団医療教育研究機構(MFMER)、ボーモント・ヘルス、ブリガム・アンド・ウィメンズ病院、アドボケート・オーロラ・ヘルスなどは、多様なサービス、確立されたネットワーク、新施設の整備、そして買収・合併への強い注力により、相当な市場シェアを保持している。

- 例えば、2022年12月にはアドボケート・オーロラ・ヘルスがアトリウム・ヘルスと提携し、患者ニーズの改善と国内での存在感強化を目的としてアドボケート・ヘルスを設立した。

米国主要医師グループ企業一覧:

- パーマネンテ・メディカル・グループ (米国)

- オプタム社 (米国)

- ブリガム・アンド・ウィメンズ病院 (米国)

- クリーブランド・クリニック (米国)

- ヘルスケア・パートナーズIPA (米国)

- アセンション (米国)

- ノースウェル・ヘルス (米国)

- メイヨー財団医療教育研究機構(MFMER)(米国)

- ボーモント・ヘルス(米国)

- アドボケート・オーロラ・ヘルス(米国)

- NYUランゴーン病院(米国)

業界の主な動向:

- 2024年1月: オプタム・ヘルスの親組織であるユナイテッドヘルスグループは、オレゴン州西部に拠点を置く100名の医師からなる診療所「コーバリス・クリニック」の買収を発表。この買収により、同社の事業拡大を図る方針。

- 2023年10月: プライベート・エクイティ企業アセンド・キャピタル・パートナーズは、7州で活動する医師主導型独立医師協会(IPAs)の過半数の株式を取得した。同社は、ジョージア州、カリフォルニア州、ハワイ州、ニューヨーク州、ニュージャージー州、バージニア州、ワシントン州で患者にサービスを提供する約400人のプライマリケア医と4,400人の専門医で構成されるソウル・メディカル・グループ(SMG)と提携した。

- 2022年11月:メイヨー財団医療教育研究機構(MFMER)は、患者へのサービス提供を強化するため医師の追加採用を発表した。

- 2022年11月:ノースウェル・ヘルスはベイショアに1,000万米ドルを投じた多専門診療所を開設し、筋骨格ケアとリハビリテーションサービスを重点的に提供。

- 2022年8月:クリーブランド・クリニック は放射線科サービスを拡充し、 クリーブランド・クリニック・イメージング研究所は放射線科サービスへのアクセス拡大を計画しています。

レポート内容

本調査レポートは詳細な市場分析を提供します。主要な医師グループ、専門分野の種類、主要プレイヤーの競争環境、主要サービスの平均コスト比較分析などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。本レポートには、償還と規制の概要、州別のグループ数、主要な医療状態の有病率/発生率、プライマリケア医師市場および専門医療医師市場に対するCOVID-19の影響分析も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024年 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは4.8% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

医師数別

|

|

所有形態別

|

|

|

専門分野別

|

|

|

支払者別

|

|

|

診療形態別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、米国市場は2024年に3058億8,000万米ドルであり、2032年までに444.79億米ドルに達すると予測されています。

市場は、予測期間中に4.8%のCAGRで着実な成長を示すと予想されています。

タイプごとに、2024年に多専門セグメントが市場をリードしました。

小規模な医師グループから大規模なグループへの移行の増加、慢性疾患の有病率の増加、これらのグループによる新しい施設の確立、および合併と買収の急増は、市場の成長を促進する重要な要因です。

Permanente Medical Group、Optum、Inc.、Cleveland Clinic、Ascension、Mayo Foundation for Medical Education and Research(MFMER)、およびNorthwell Healthが市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 152

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。