米国免疫グロブリン市場規模、シェアおよび業界分析、製品タイプ別(静脈内免疫グロブリン(IVIG){原発性免疫不全症、二次性免疫不全症、慢性炎症性脱髄性多発神経障害、ギラン・バレー症候群、免疫性血小板減少性紫斑病、多巣性運動神経障害、その他}、および皮下)免疫グロブリン (SCIG) {一次免疫不全、二次免疫不全、慢性炎症性脱髄性多発神経障害、その他})、形態別 (液体および凍結乾燥)、エンドユーザー別 (病院、診療所、在宅医療)、および国別の予測、2026 ~ 2034 年

米国免疫グロブリン市場規模と今後の見通し

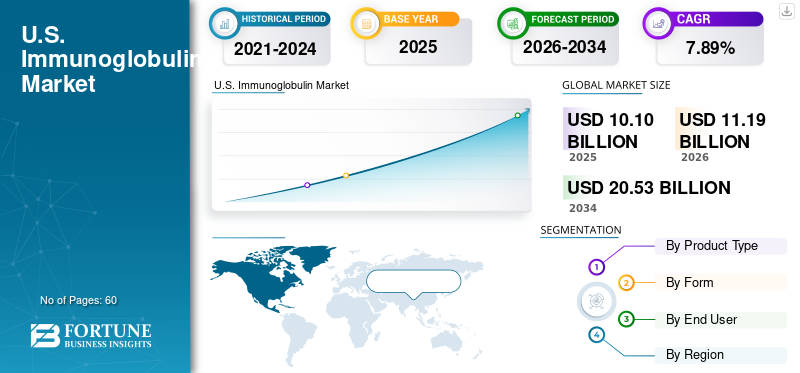

米国の免疫グロブリン市場規模は、2025年に101億米ドルと評価されています。市場は2026年の111億9,000万米ドルから2034年までに205億3,000万米ドルに成長すると予測されており、予測期間中に7.89%のCAGRを示します。

米国市場の成長は、免疫不全患者の需要の高まりに応えるため、国内の主要企業が発売した新しい免疫グロブリン製品によって牽引されています。免疫グロブリンの臨床パイプラインの開発と拡大を支援する堅牢な医療インフラ、政府の有利な支援、国の研究エコシステムが市場の成長をさらに強化します。

- たとえば、2024 年 9 月、GC Biopharma USA, Inc. は、同社の最初の 10% である免疫グロブリン (IG) 製品 ALYGLO (免疫グロブリン静注、ヒト-stwk) を発売しました。静脈内免疫グロブリン米国における原発性体液性免疫不全症(PI)の17歳以上の成人患者の治療のための治療法

さらに、CSL、Octapharma AG、武田薬品工業株式会社などの免疫グロブリン治療業界の主要企業は、市場での地位を強化するために製品の提供を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国の免疫グロブリン市場動向

皮下投与用の輸液デバイスの統合が顕著な傾向

米国市場で観察される主な傾向は、在宅医療環境での皮下投与を容易にするためのデバイスの統合です。これらの新しいデバイスにより、自宅での免疫グロブリンの投与がより簡単になり、威圧感がなくなりました。混合、用量の調合、複数の供給品の取り扱いなどの手順が軽減され、患者がより多くの量を自己投与できるようになります。その結果、企業は家庭での SCIG を容易にするためにユーザーフレンドリーなデバイスに投資しており、それによって採用が増加し、市場の成長を支えています。

- たとえば、2025 年 10 月、武田薬品工業株式会社は、米国で 17 歳以上の患者を対象に利用可能な HyHub および HyHub Duo デバイスについて米国 FDA の承認を取得しました。専用デバイスは、免疫グロブリンとヒアルロニダーゼのデュアル バイアル ユニット (DVU) を使用して皮下免疫グロブリン (SCIg) 注入を容易にし、バイアルからの注入を可能にします。針または家庭環境や臨床現場でのプーリングバッグ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

免疫グロブリン市場の成長を促進するための研究開発の増加

を推進する主な要因の 1 つは、免疫グロブリン市場の米国の成長の背景には、新製品の発売や製造能力の拡大を目的とした主要企業による研究開発の取り組みが増えていることが挙げられます。企業が研究開発に投資すると、免疫グロブリン生産の効率が向上し、より優れた製剤を開発し、より広範な使用に向けた強力な臨床証拠を生成できます。これにより、企業は同じ血漿からより多くの生産量を得たり、生産をより確実に実行したりすることができ、供給が改善され、不足が緩和され、全体の需要と市場の成長が直接増加します。

- たとえば、2025 年 4 月に、ADMA Biologics, Inc. は、その革新的な収量向上生産プロセスについて米国 FDA の承認を取得しました。この革新的なプロセスは、同じ開始血漿量から生産収率を約 20% 増加させる能力を実証しました。

市場の制約

製品の採用を制限するための厳格な品質と安全性の監視

免疫グロブリンは血漿由来であるため、米国では厳格な品質と安全性の監視の対象となります。規制当局または製造業者が潜在的な安全性の兆候を特定すると、ロットが取り下げられる可能性があり、企業は問題を調査して解決する必要があります。これによりサプライチェーンに混乱が生じ、病院での治療計画に影響が生じ、遅れが生じます。患者が遅れや切り替えに直面すると、市場全体の成長が鈍化し、市場の成長に悪影響を及ぼします。

- たとえば、ADMA Biologics Inc.は、アレルギー/過敏症反応の割合が増加する可能性があるため、2025年4月にBIVIGAMの1ロット(10gバイアルの10%)の自主回収を開始しました。このような事例は消費者の信頼を損ないます。

市場機会

血漿採取を拡大して市場参加者に大きなチャンスを提供

免疫グロブリン市場にとっての重大な課題の 1 つは、主要企業の血漿入手可能量の制限と生産能力の低さによって引き起こされるサプライチェーンの混乱です。したがって、免疫グロブリンの需要の増加に対応するために血漿収集能力を向上させることは、市場に大きな成長の機会を生み出します。主要企業による血漿採取センターの拡大への投資の増加は、大きな成長の機会をもたらします。

- 例えば、2024 年 9 月、Kamada Ltd. はテキサス州ヒューストンに新しい血漿採取センターを開設し、血漿採取業務を拡大しました。新しい12,000平方フィートのセンターは、カマダの完全子会社であるカマダ・プラズマによって運営されており、50台以上のドナーベッドをサポートする予定で、推定総収集能力は年間約50,000リットルとなる。

市場の課題

欠品を引き起こす製造とメンテナンスの問題が市場の成長に重大な課題をもたらす

免疫グロブリンは複雑な生体分子であり、重要な生産要件を必要とします。小さな生産上の問題でも、供給が大幅に減少する可能性があります。メーカーが製造上の問題、プラントのメンテナンス要件、または原材料の不足に直面すると、その結果、多くの場合、欠品状態になります。それにより製品が不足し、治療が遅れ、市場の成長が鈍化します。

- たとえば、2025 年 11 月にケドリオン スパは、有効成分の入手可能性が限られていること、製造上の問題およびプラントのメンテナンス要件により、Rho(D) 免疫グロブリン (ヒト) が不足していると報告しました。これらの要因は免疫グロブリンのサプライチェーンに影響を与え、その成長の可能性に悪影響を及ぼします。

セグメンテーション分析

製品タイプ別

IVIG を高度に活用して主導的な地位を確立し、セグメントの成長を促進する

製品タイプに基づいて、市場は静脈内免疫グロブリン (IVIG) と皮下免疫グロブリン (SCIG) に分類されます。静脈内免疫グロブリン (IVIG) セグメントは、原発性免疫不全症、続発性免疫不全症、慢性炎症性脱髄性多発神経障害、ギラン・バレー症候群、免疫性血小板減少性紫斑病、多巣性運動神経障害などにさらに細分化されます。皮下免疫グロブリン (SCIG) セグメントは、原発性免疫不全症、二次性免疫不全症、慢性炎症性脱髄性多発神経障害などにさらに分類されます。

これらの中で、静脈内免疫グロブリン (IVIG) セグメントが米国の免疫グロブリン市場シェアを独占しました。このセグメントの優位性は、IVIG 免疫グロブリンの高い利用率と臨床での広範な馴染みに起因すると考えられます。医療提供者は IVIG 免疫グロブリンを好むため、主要企業は新製品の発売とその後の関連規制機関からの承認に焦点を当てています。

- 2021年2月、ファイザー社は、成人患者の治療を目的としたPANZYGAの追加生物製剤ライセンス申請(sBLA)を米国FDAから取得した。慢性炎症性脱髄性多発神経障害(CIDP)、まれな末梢神経障害。

皮下免疫グロブリン (SCIG) セグメントは、米国の免疫グロブリン市場の予測期間中に 11.02% という最速の CAGR で成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フォーム別

セグメント別の成長を牽引するために、すぐに使えるフォーマットの液体免疫グロブリンの使用を増やす

形状に基づいて、市場は液体と凍結乾燥に分類されます。

2025 年には液体セグメントが国内で最大のシェアを占め、大幅な CAGR を達成しました。すぐに使用できる液体免疫グロブリン形式により、投与が容易になります。これらは、補充療法の好ましい代替品でもあります。これらの利点を強調して、主要企業は新製品の発売にリソースを集中し、部門別の成長を推進しています。 さらに、政府の支援と規制当局の迅速な承認が市場の成長を支えています。

- たとえば、2025年6月、武田薬品工業株式会社は、免疫グロブリンA(IgA)含量が低い、すぐに使用できる唯一の液体免疫グロブリン(IG)療法であり、2歳以上の原発性免疫不全症(PI)患者に対する代替療法として、10%溶液のGAMMAGARD LIQUID ERC[免疫グロブリン点滴(ヒト)]について米国FDAから承認を取得した。このような取り組みが当部門の成長に貢献しています。

凍結乾燥セグメントは、米国市場の予測期間中に 2.74% の CAGR で成長すると予測されています。

エンドユーザー別

医療提供者が病院の設置を主導的な立場に置くことを好む

エンドユーザーに基づいて、市場は病院、診療所、在宅医療に分類されます。

エンドユーザーに関しては、病院部門が 2025 年の米国市場を支配しました。さまざまな免疫不全疾患の治療に対する高い需要により、病院部門が最大の市場シェアを占めました。これらは、医療サービスにアクセスするための最初の連絡先です。さらに、意識を高めるための病院やその他の主要な事業体間の戦略的協力により、強力な市場シェアがさらに強化されます。

- たとえば、2025 年 4 月、ジェフリー モデル財団は、原発性免疫不全症への意識を高め、世界中の患者と家族にケアへの早期アクセスを提供するために、毎年 4 月 22 日から 29 日まで開催される世界原発性免疫不全症 (PI) 週間に参加しました。このような取り組みにより、免疫療法の意識が高まり、導入が促進され、米国の免疫グロブリン市場の成長が促進されます。

在宅医療セグメントは、調査期間中に 8.45% の CAGR で成長すると予測されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために主要企業による新製品の発売に焦点を当てる

米国市場は高度に統合されており、Octapharma AG、Grifols, S.A.、武田薬品などの企業が参入しています。医薬品Company Limited と CSL が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、規制当局の承認、この分野への投資の増加により、これらの企業の市場シェアが拡大しています。

- たとえば、2025 年 10 月、Grifols, S.A. は米国で原発性免疫不全症 (PID) の治療薬として Yimmugo を発売しました。この治療法は Grifols グループ会社である Biotest と協力して製造され、そのような開発は市場の成長を促進することを目的としていました。

米国市場における他の注目すべきプレーヤーには、Kedrion S.p.A. や Johnson & Johnson などがあります。これらの企業は、米国市場の予測期間中に自社の地位を強化するために、製造能力の拡大、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた米国の主要な免疫グロブリン企業のリスト

- CSL(オーストラリア)

- 武田薬品工業株式会社(日本)

- グリフォルズ、SA(スペイン)

- ケドリオン S.p.A(イタリア)

- オクタファーマ AG(スイス)

- ADMA Biologics, Inc.(米国)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (中国)

- LFBグループ(フランス)

- 上海RAAS血液製品有限公司(中国)

- GC Biopharma Corp(韓国)

主要な産業の発展

- 2025 年 9 月:Kedrion S.p.A. は、原発性体液性免疫不全症 (PI) の成人の治療を適応とする静脈内使用用の新しい 10% 免疫グロブリンである QIVIGY について米国 FDA の承認を取得しました。

- 2025 年 5 月:Grifols, S.A.は、同社の免疫グロブリン(IG)点滴薬であるGRF312点眼液をドライアイ疾患(DED)の新たな治療薬候補として評価する第2相試験を開始するため、米国FDAに治験新薬(IND)申請書を提出した。

- 2024 年 9 月:GCバイオ医薬品原発性体液性免疫不全症(PI)治療用の免疫グロブリンであるALYGLO(免疫グロブリン静注、ヒト-stwk)成人用10%液体を米国で発売

- 2024 年 3 月:ADMA Biologics, Inc.は、米国食品医薬品局(FDA)が、ASCENIVとBIVIGAMの両方に対する追加生物製剤ライセンス申請(BLA)の承認を発表し、承認された保存期間の最初の24ヶ月間で承認された4週間の室温(25℃)保存条件を延長し、36ヶ月の承認された保存期間全体でいつでも4週間の室温保存が可能になりました。

- 2023 年 1 月:エーザイ株式会社はバイオジェン社と提携し、アルツハイマー病(AD)の治療を目的としたヒト化免疫グロブリン ガンマ 1(IgG1)モノクローナル抗体であるレカネマブ-irmb(LEQEMBI)静脈内注射用 100 mg/mL について、米国 FDA から加速承認パスウェイを取得しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.89% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、形式、エンドユーザー、地域別 |

|

による 製品タイプ |

· 静脈内免疫グロブリン (IVIG) o 原発性免疫不全症 o 二次性免疫不全症 o 慢性炎症性脱髄性多発神経障害 o ギランバレー症候群 o 免疫性血小板減少性紫斑病 o 多巣性運動神経障害 o その他 · 皮下免疫グロブリン (SCIG) o 原発性免疫不全症 o 二次性免疫不全症 o 慢性炎症性脱髄性多発神経障害 o その他 |

|

フォーム別 |

・ 液体 · 凍結乾燥 |

|

エンドユーザー別 |

· 病院 · クリニック · ホームケア |

よくある質問

2025 年の市場価値は 101 億米ドルでした。

市場は、予測期間中に 7.89% の CAGR で成長すると予想されます。

製品タイプ別では、静脈内免疫グロブリン (IVIG) セグメントが市場をリードすると予想されます。

免疫不全疾患の有病率の上昇により、米国における免疫グロブリンの需要が高まり、市場の成長が促進されています。

Octapharma AG、武田薬品工業株式会社、CSL が米国市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 60

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。