米国電気自動車充電器製造市場規模、シェア及び業界分析:充電器タイプ別(レベル1、レベル2、レベル3)、出力別 (3kW以下、3.1kW~20kW、21kW~150kW、151kW以上)、設置タイプ別(固定式とポータブル)、エンドユーザー別(住宅用(単一住宅充電・複数住宅充電)と商業用)、地域別予測、2025-2032年

主要市場インサイト

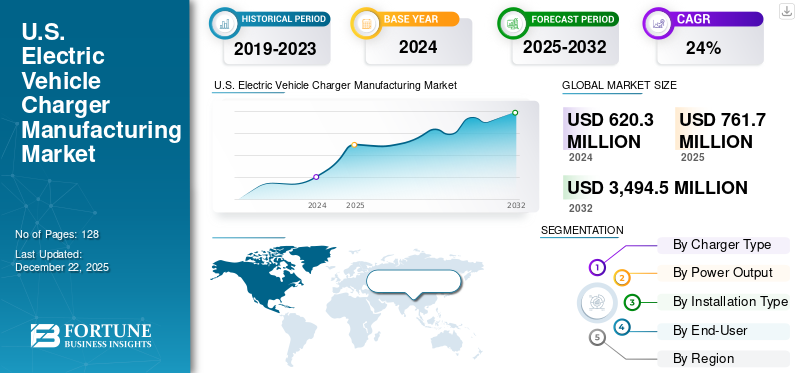

米国の電気自動車充電器製造市場規模は、2024年に6億2030万米ドルと評価され、2025年の7億6170万米ドルから2032年までに34億9450万米ドルへ成長し、予測期間中に年平均成長率(CAGR)24.3%を示すと予測されている。

米国の電気自動車充電器の製造市場には、電気自動車充電ステーションとその関連コンポーネントの生産、流通、設置、およびメンテナンスが含まれます。これらのステーション、とも呼ばれますEVSE(電気自動車供給機器)、電気自動車のバッテリーを充電するために不可欠です。市場には、住宅レベル1およびレベル2の充電器から商業およびパブリックレベル2およびDC高速充電(DCFC)ステーションまで、幅広い製品が含まれています。

市場は急速に拡大するセクターであり、持続可能な清潔な輸送への移行において極めて重要な役割を果たしています。電気自動車の需要が急増し続けるにつれて、堅牢で効率的な充電インフラストラクチャの必要性がますます重要になっています。この開発は、米国の電気自動車充電器の製造市場を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国の電気自動車充電器の製造市場動向

市場の成長を促進するために電気自動車で使用される双方向充電

車両からグリッド(V2G)テクノロジー:双方向充電器は、車両との間でエネルギーの流れを可能にします。この機能により、EVはグリッドから電力を引き出し、過剰なエネルギーをそれに戻すことができます。このテクノロジーは、グリッドの安定性をサポートし、エネルギー取引を通じてEV所有者に潜在的な経済的利益を提供します。この技術は、EV充電器の需要を増加させ、それにより電気自動車充電の製造における技術の進歩を高めました。

2024年5月、FermataとXcel Energyは、コロラド州で変革的なv2x双方向充電パイロットを導入しました。このプロジェクトは、法案の影響と、双方向充電とV2Xシステムを利用して生じる可能性のある改善された回復力の可能性を調べるXcelの最初のパイロットです。

2024年8月、日産は、葉のEVに対する更新された双方向充電器を承認したことを発表し、所有者が自動車をモバイルエネルギー源として使用するための別の選択肢を提供しました。

2023年3月、テスラは、2025年までに双方向の告発を採用する計画があると発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

電気自動車充電器の製造の需要を大幅に増やすための政府の政策とインセンティブ

米国の電気自動車充電器製造市場の主要な推進力の1つは、連邦政府および州政府からの堅牢なサポートです。インフラストラクチャ投資と雇用法(IIJA)として知られるバイデン政権のインフラストラクチャ法案は、75億米ドルを割り当てて国家ネットワークを構築しますEV充電ステーション。この資金は、高速道路、都市部、農村コミュニティを越えた充電器の展開を復活させることを目的としています。さらに、カリフォルニア、ニューヨーク、テキサスなどの州は、電気自動車の採用と充電インフラストラクチャの設置を促進するために、税額控除、リベート、助成金などのインセンティブを実施しています。

カリフォルニアには、EV採用を促進するための最も重要なポリシーがいくつかあります。州は、EVの購入のためのリベート、充電ステーションの設置のための助成金、EV充電の研究開発のための資金を含む、さまざまなインセンティブを提供しています。カリフォルニアエネルギー委員会(CEC)は、の展開をサポートするために10億米ドル以上を割り当てました電気自動車充電器の製造。

たとえば、2025年1月、アレックス・パディラ上院議員(D-Calif。)は、米国運輸省が6つのカリフォルニア州プロジェクトに1億2,290万米ドルを授与し、ゼロ排出車両の充電と燃料インフラストラクチャを構築するために、中程度および頑丈なゼロ排出車両の5,500万米ドルを含むEVインフラストラクチャを授与すると発表しました。この資金は、連邦高速道路局の充電および燃料インフラストラクチャ助成金プログラムを通じて、超党派のインフラストラクチャ法によって作成されました。充電および燃料インフラストラクチャの助成金プログラムは、ダウンタウンや地元の地域を含む都市部や農村コミュニティの公的にアクセス可能な場所に、電気自動車(EV)の充電インフラストラクチャやその他の代替燃料インフラプロジェクトを戦略的に展開することを目的としています。この開発により、電気自動車充電器の製造市場の成長が促進されます。

市場の抑制

電気自動車充電ステーションを設置するための高い初期コストは、市場の成長を妨げる可能性があります

米国の電気自動車(EV)充電市場の拡大を妨げる主要な障害は、設置と維持費の高いコストです。 EV充電器、特に高速充電器のセットアップには、機器、ソフトウェア、インフラストラクチャへの大規模な前払い投資が必要です。電気的アップグレード、許可、および労働のための追加費用もあります。さらに、充電器が適切に機能し、安全規制を満たすために日常的なサービスを必要とするため、メンテナンスコストは重要になる可能性があります。これらの財政的課題は、企業や地方自治体が十分な数の充電ステーションを設置することを思いとどまらせる可能性があります。

実際の充電ステーションのコストは、2,000米ドルから50,000米ドル以上の範囲であり、充電器の種類(レベル1、レベル2、またはDC高速充電器)に依存します。長距離旅行に不可欠なDC高速充電器は、高度な技術とより高い出力のため、かなり高価です。

EV充電器を設置するには、多くの場合、既存のインフラストラクチャへの大幅な電気的アップグレードが必要です。これには、電気パネルのアップグレード、新しい配線の設置、適切な電源の確保が含まれます。これらのアップグレードのコストは、特に古い建物や農村部の建物にとって大きな障壁になる可能性があります。したがって、電気自動車充電ステーションを設置するための高い初期コストは、米国の電気自動車充電器の製造市場の成長を妨げる可能性があります。

市場機会

ワイヤレス充電の使用は、電気自動車の充電インフラストラクチャの技術開発を後押しします

米国の電気自動車市場は、政府のインセンティブの複合施設、環境に優しい輸送への公共の関心、およびバッテリー技術の改善によって促進された顕著な拡大を目撃しています。

ワイヤレス充電、すでに携帯電話の一般的な機能であり、現在は電気自動車に適応されています。この技術により、地面に埋め込まれた充電パッドの上に車を駐車するだけで、電気自動車のバッテリーが充電することができます。ワイヤレス電話充電器の機能を再現している間、このシステムははるかに大きなパワースケールで動作します。

これらのワイヤレスシステムで交換されたエネルギーが典型的なワイヤレス携帯電話充電器のエネルギーをはるかに上回るため、この技術は堅牢で安全でなければなりません。電気自動車を購入する顧客にとっての主な懸念の1つは、範囲不安です。これは、バッテリーを使い果たし、充電ステーションを十分に近づけないことを恐れています。充電機器メーカーが生産していますパワーバンク車の場合、スマートフォンを充電するために使用されるものはモバイルアプリから注文できます。

アメリカを建設し、アメリカ法(BABA)を購入し、市場への影響

アメリカの建設、購入アメリカ法(BABA)は、11月15日にインフラストラクチャ投資と雇用法(IIJA)の一環として制定されましたth、2021年、連邦政府の資金提供されたインフラストラクチャプロジェクトで使用されるすべての鉄、鉄鋼、製造製品、および建設資材が米国で生産されることを義務付けています。

連邦政府機関は、これらの規定の遵守を確保する必要があり、免除は、公益の考慮事項、材料の利用不能、不合理なコストの増加など、特定の状況下でのみ付与されます。ババは、5月14日以降にそれを要求していますth、2022年、各連邦政府機関の責任者は、鉄、鋼、製造された製品、およびすべての鉄、鉄、製造製品、およびすべてのインフラストラクチャのための連邦財政支援プログラムのために提供された資金のいずれもプロジェクトに義務付けられないことを保証するものとします。建設資材プロジェクトで使用されているのは米国で制作されています

BABAは、連邦政府の財政支援を使用して非フェデラルエンティティが実施した公共インフラストラクチャの建設、変更、保守、または修理に適用されます。インフラストラクチャは非常に広く定義されており、インフラストラクチャ用の構造、施設、および機器が含まれています。

米国における新しい政治政権が市場に及ぼす影響

2024年の米国大統領選挙に続いて、共和党のドナルド・トランプが大統領に選出され、民主党のカマラ・ハリスを破った。トランプは312の選挙票を確保し、270を勝ち取るために必要な270票を上回り、ハリスは226134を受け取った。トランプはまた、共和党がジョージW.ブッシュが20042年にジョージW.ブッシュ以来初めて行ったのは全国的な人気投票で49.8%を獲得した。進行中1。米国の選挙は、本質的には、特異な国家人種ではなく、州ごとに50の一連のコンテストです。

トランプが就任するように、政治政権の潜在的な変更には、政策の優先順位、内閣の任命、および立法上の議題の変化が含まれます。共和党が両議会の両方で勝利を確保したことを考えると、トランプは彼の計画を実施するかなりの権限を持っているでしょう。彼は有権者のほぼすべての人口統計グループにわたって魅力を拡大し、現代史で最近敗北した他の大統領によって比類のない復活を達成しました。トランプの勝利は、経済、医療、および外交政策に起因する可能性があります。

セグメンテーション分析

充電器タイプによって

ACプライベートおよび公共の充電ステーションの採用の増加により、レベル-2充電器セグメントの成長を促進する

充電器の種類ごとに、電気自動車充電器の製造市場はレベル1、レベル2、レベル3にセグメント化されています。

レベル2セグメントは、2024年に最も重要なEV充電器製造市場シェアで市場を支配しました。全国のACプライベートおよび公共充電ステーションの採用の増加は、市場の成長を促進する主要な要因です。レベル2の充電器は、高速充電と比較的簡単なインストールの組み合わせにより、訪問者、従業員、テナントに価値を追加したい企業に人気があります。

たとえば、2024年8月に、Gavin Newsom知事は、カリフォルニア州が150,000の公共および共有民間充電器を州全体に設置し、137,648のレベル2充電器と14,708の高速充電器を含む共有民間充電器を上回っていることを発表しました。この発表は、カリフォルニアがゼロ排出車両(ZEV)の販売で2番目に高い市場シェアを掲載した数週間後に行われます。この委譲は市場の成長を促進します。

レベル3セグメントは、2024年にかなりの米国EV充電器の製造市場シェアを占めています。その急速な成長は、直流(DC)によって提供される高速充電能力によって主に促進され、電気自動車が1分あたり3〜20マイルの範囲を獲得できるようにします。ドライバーがますます超高速充電オプションを求めるにつれて、わずか10〜20分でフル充電を誓約しているステーションは、予測期間を通じてこのセグメントの予測成長に大きく貢献しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

出力による

上記の151 kWセグメントのメーカーによる投資の増加は、市場の成長を促進します

出力に基づいて、市場は最大3 kW、3.1 kWから20 kW、21 kWから150 kW、および151 kW以上に分割されています。

上記の151 kWセグメントは、予測期間にわたって最高のCAGRで最大の市場シェアを保持しました。上記の151 kWセグメントは、最先端のEV充電テクノロジーを表しており、予測数年間で最速の成長を経験しています。セグメントの成長は、Tesla SuperCharge Network、Electrify Americasなどのメーカーによる投資の増加に起因しています。

3.1 kWから20kWのセグメントは、2024年に重要な市場シェアを保持していました。ローターはモーターの回転部分です。この成長は、住宅充電の採用の増加、職場の充電、公共の目的地の充電に起因しています。これらの充電器は、オフィスの駐車場、ショッピングセンター、公共ガレージなど、車両が長期間駐車されている場所に最適です。

インストールタイプによって

政府が固定セグメントを推進するためのEVインフラ投資の増加

インストールタイプに基づいて、市場は固定およびポータブルにセグメント化されています。

固定セグメントは2024年に支配的な市場シェアを保持しました。100kWから250 kWのモーターが高出力で使用されます乗用車高出力、高効率、低メンテナンス、運用コストによる中規模の商用車。米国連邦および州政府は、民間組織と並んで、全国的な電化目標の一環として、EVインフラストラクチャへの多額の投資に焦点を当てています。米国のインフラ投資および雇用法に基づき、75億米ドルが500,000の電気自動車充電器の全国ネットワークを構築するために割り当てられています。資金は国立電気自動車式プログラムに配布され、充電と燃料のインフラストラクチャを戦略的に展開するための資金を州に提供しています。このインフラストラクチャは公開されている必要があり、州は運輸省およびエネルギー省と協力して提案を策定します。この増加する投資は、予測数年の間に固定充電器の需要を高めました。

ポータブルセグメントは、2024年に重要な市場シェアを保持していました。このセグメント成長は、OEMによる製品の提供の増加に起因しています。たとえば、2023年8月、Lectronは新しいレベル1ポータブルEV充電器を楽しんだ。 Lectronレベル1 EV充電器は、外出中の充電用に設計されたポータブルユニットです。 15アンペアで最大1.65 kWの充電速度を提供します。 NEMA 5-15プラグは、標準の110 Vコンセントに接続します。

エンドユーザーによる

主要なOEMによる充電インフラストラクチャプログラムの増加により、住宅セグメントを推進する

エンドユーザーの種類に基づいて、市場は住宅(単一の住宅充電とマルチホーム充電)とコマーシャルにセグメント化されています。

住宅セグメントは2024年に過半数の市場シェアを保有していました。セグメントの成長は、主要なプレーヤーの充電インフラプログラムの増加に起因しています。 2024年10月、ChargePointは、米国でChargePoint Home Flex Residential Chargerを購入するドライバーが、購入にシンプルで手頃な価格で簡単な家の設置を含めることができると発表しました。新しいサービスは、EVドライバーが住宅充電器を購入して設置するための摩擦のない「ワンストップショップ」を提供します。

商業セグメントは2024年に重要な市場シェアを保持しています。組織は、顧客を引き付け、持続可能性の目標を達成するために、EV充電器にますます投資しています。 2024年10月、防衛イノベーションユニット(DIU)は、統合された物理的およびデジタルインフラストラクチャを備えた新しいデュアル使用商用電気自動車(EV)充電プロセスを提供して、高速で費用対効果の高いEV充電を可能にしたことを発表しました。 「サービス充電」プロセスは、全国の10か所にある120近くの新しいEV充電施設(EVCF)を含む、高度なEVテクノロジーソリューションの加速展開を最適化しています。この開発は、予測期間中の市場の成長を促進します。

米国電気自動車充電器の製造地域見通し

西部地域は、米国の電気自動車充電器の製造市場シェア(カリフォルニア州の大部分を占めている)を支配し、2024年には3億460万米ドルであり、西部地域、特にカリフォルニア州は、EVの採用と充電インフラストラクチャにおいて国をリードしています。クリーンエネルギーを促進する積極的な州政策と充電ステーションの堅牢なネットワークにより、カリフォルニアは国のEV充電器のかなりの部分を占めています。たとえば、2024年上半期に、カリフォルニアは24,202の電気自動車(EV)充電ステーションを追加し、州内の充電器の総数を150,000を超えました。これにより、カリフォルニア州は米国最大の国家EV充電ネットワークを持つ州となっています

南西部は、市場の大幅な成長を示すと予想されています。南西部は、環境意識と州のインセンティブの増加によって促進されたEV採用の急増を目撃しています。アリゾナとネバダ州は、EVの増加をサポートするために電気自動車充電ネットワークに投資しています。 8月、アリゾナ州運輸省は、州間高速道路に18の高速充電ステーションのネットワークを設計、構築、運営する最初の賞セットを発表しました。各ステーションには、少なくとも4つの充電ポートがあります。 I-10、I-8、I-40、I-17、I-19に沿ってインストールされます。

競争力のある風景

主要業界のプレーヤー

競争を促進するためのEV充電技術の開発に焦点を当てる

米国の電気自動車充電器の製造市場は非常に競争力があります。これらのプレーヤーは、さまざまな戦略を採用することにより、常に市場で強力な足場を獲得しようとしています。 これらの戦略には、製品の差別化と開発、販売と流通ネットワークの拡大、パートナーシップとコラボレーションなどが含まれます。

ChargePointは、米国の電気自動車充電器製造市場で最大かつ最も確立されたプレーヤーの1つです。大規模なレベル2充電ネットワークで知られる同社は、公的および民間の充電ソリューションの両方に焦点を当てており、住宅、商業、および艦隊の顧客に対応しています。 2024年6月、ChargePointはLG Electronics(LG)との戦略的パートナーシップを歌い、LG EV充電ハードウェアをChargePointソフトウェアを搭載できるようにしました。

プロファイルされた主要企業のリスト

- ChargePoint Inc。 (私たち。)

- テスラ(私たち。)

- イートン(アイルランド)

- Blink Charging Co.(米国)

- 電化アメリカ(米国)

- Leviton Manufacturing Co.、Inc。(私たち。)

- Wallbox Chargers(米国)

- Borgwarner Inc.(米国)

- Enphase Energy(米国)

- Evocharge(米国)

主要な業界の開発

- 2024年10月、Levitonは、300 AMPモデルとともに、史上初の400 AMPメートルメインロードセンターを導入しました。 Levitonの製品ラインへのこの革新的な追加は、大規模な住宅アプリケーション、高度に電化された家、将来の防止設備における大規模な電気サービスに対する需要の高まりを満たすように設計されています。この新しい製品により、Levitonは、現代の家や設置の進化するニーズに応える高度な電気ソリューションを提供し続けています。

- 2024年8月、Enphase Energy、Inc。は、IQ EV充電器のライン全体に新しい北米充電基準(NACS)コネクタを導入しました。 NACSコネクタと充電器ポートは、最近、電気自動車(EV)のいくつかの主要な自動車メーカーが受け入れた業界標準になりました。

- 2024年8月、Borgwarner Inc.は、新しいDC充電ステーションを導入しました。最大360 kWの120 kWのスケーラブルな電力範囲を提供するこの高速充電ステーションは、公共充電および商業EV艦隊アプリケーションの迅速な充電要件に理想的なソリューションです。。

- 2024年3月、Wallbox Chargersは、ワシントン州商務省の電気自動車充電プログラムと契約を結び、2,560万米ドルと評価されました。部門のプログラムの最初のラウンドの一部として発表されたこの賞は、ワシントン州全体で148の多世帯住宅プロパティにわたってWallboxの最新のACレベル2充電器であるPulsar Proを展開するために使用されます。

- 2024年7月、Wallbox Chargerは、4500万米ドルの投資があると発表しました。これには、Energy Technology Solutionsおよびその他の電力製品の大手デザイナー兼メーカーであるLead Investor Generac Power Systems、Inc.からの3500万米ドルが含まれています。戦略的投資は、Generacとのパートナーシップを強化し、Wallboxの市場における強力な地位を強調しています。

報告報告

調査レポートは、詳細な市場分析をカバーしています。大手企業、製品タイプ、大手製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な自動車業界の開発を強調しています。上記の要因に加えて、このレポートは、近年市場の成長に貢献しているいくつかの要因の詳細な分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までの24.3%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

による 充電器タイプ

|

|

出力による

|

|

|

による インストールタイプ

|

|

|

による エンドユーザー

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsは、2024年の市場規模は6億2,000万米ドルであり、2032年までに3,494.5百万米ドルに達すると予測されています。

2024年、西部市場の規模は3億460万米ドルでした。

市場は、予測期間中に24.3%のCAGRの有望な成長率を示します。

レベル-2充電器タイプのセグメントは、2024年に市場で最大のシェアを保持しました。

電気自動車充電器の製造の需要を大幅に高めるための政府の政策とインセンティブ。

ChargePoint Inc.、Tesla、およびEatonは、米国市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。