米国髄腔内ポンプ市場規模、シェア及び業界分析、用途別(疼痛管理及び痙縮) 薬剤別(モルヒネ、バクロフェン、ジコノチド、ブピバカイン、ヒドロモルフォン、クロニジン、その他)、エンドユーザー別(病院、外来手術センター、疼痛クリニック、その他)、国別予測、2025-2032年

主要市場インサイト

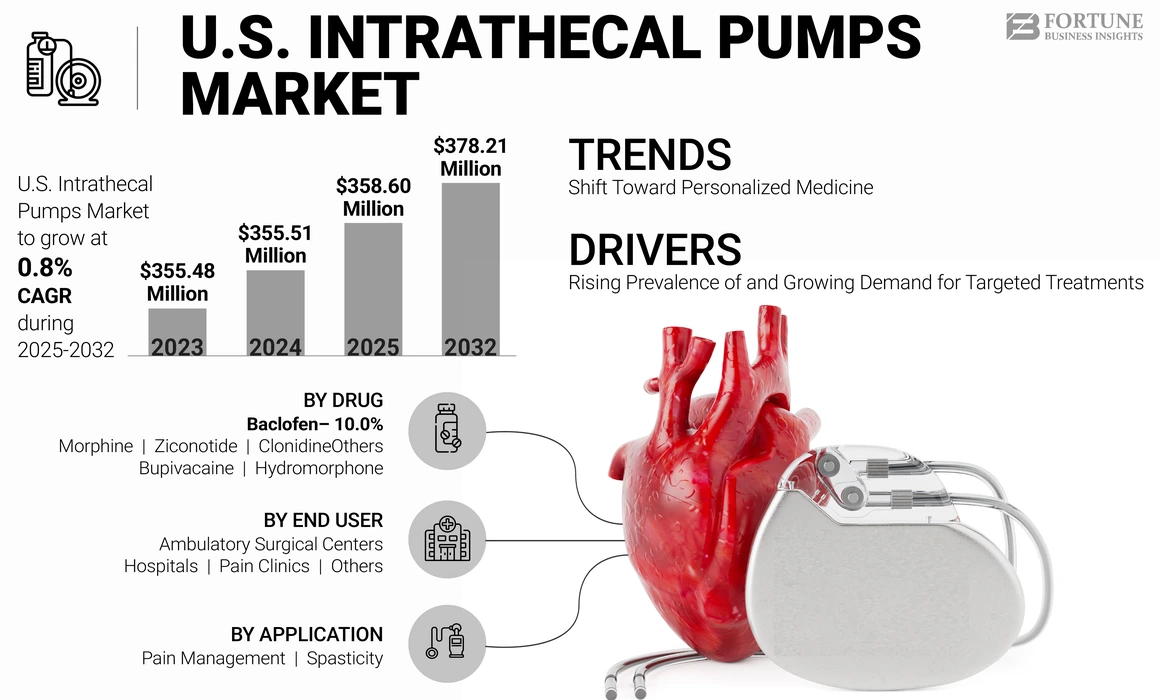

米国の髄腔内ポンプ市場規模は、2024年に3億5,551万米ドルと評価された。市場は2025年の3億5,860万米ドルから2032年までに3億7,821万米ドルへ成長し、予測期間中に年平均成長率(CAGR)0.8%を示すと予想される。

髄腔内ポンプ(疼痛ポンプとも呼ばれる)は、脊髄を囲む脳脊髄液に直接薬剤を投与する外科的に埋め込まれる医療機器である。ポンプは、少量の薬剤を中枢神経系に直接投与するようプログラムされています。これは、薬剤をリザーバーから吸引し、カテーテルを通じて脊髄に送り込むことで行われます。したがって、髄腔内ポンプは、経口投与や静脈内投与よりも効果的な方法として、薬剤を脊髄や神経に直接投与するために使用されます。これらのポンプは、様々なオピオイド鎮痛薬、疼痛管理用麻酔薬、痙縮管理薬、麻酔薬、化学療法薬とともに使用されます。髄腔内投与に必要な用量は、静脈内、筋肉内、経口投与経路に比べてはるかに低くなります。したがって、慢性疾患の有病率の上昇とポンプに関連する利点が、米国の髄腔内ポンプ市場の成長を促進すると予想されます。

- 例えば、米国疾病予防管理センター(CDC)が2023年4月に発表したデータによると、2021年には米国で約5,160万人の成人が慢性疼痛に苦しみ、そのうち1,710万人が重度の慢性疼痛を経験していました。この状況により、オピオイドを含む脊髄腔内ポンプ(オピオイドを含む)を処方する医師の増加につながり、市場の成長に寄与しています。

さらに、メドトロニックのような有力市場プレイヤーの存在が、予測期間中の市場成長を推進する。同社は脊髄腔内ポンプ市場において先進的な製品ラインアップを提供し、先進製品の投入に向けた強固な戦略的取り組みを展開している。

加えて、患者が脊髄腔内薬剤投与のために外来診療環境へ移行する傾向が強まっている。この移行は患者の利便性とアクセス性を高め、慢性疼痛管理や痙縮管理の効率化を可能にする。さらに、遠隔医療の統合は髄腔内薬物療法の遠隔モニタリングにおいて重要な役割を果たし、医療提供者が頻繁な対面診察を必要とせずに治療管理や投与量調整を可能にします。最後に、新たなFDAガイドラインや承認を含む規制動向の進展が、革新的な髄腔内薬物送達システムや治療法の導入を促進しています。

COVID-19の影響

COVID-19パンデミック期間中、市場は価値面でマイナスの影響を受けました。この影響は、感染拡大による医療システム全体の混乱に起因します。COVID-19症例の管理に重点が置かれたため、髄腔内ポンプの埋め込みなどの選択的手術は延期されました。この状況により、ポンプなどの新規デバイスの需要は大幅に減少しました。

さらに、髄腔内ポンプに関する複数の研究開発活動も、パンデミック対応に主要リソースが振り向けられたため遅延した。しかし、選択的手術が再開され、遠隔モニタリングや遠隔医療の導入が増加したことで市場は徐々に回復し、2025年から2032年の予測期間中に市場成長が見込まれる。

市場動向

市場推進要因

標的治療の普及拡大と需要増加が市場成長を牽引

米国における腰痛、がん疼痛、手術後疼痛などの慢性疼痛疾患の有病率増加は、薬剤の効果的な投与を目的とした髄腔内ポンプの需要を牽引すると予想される。

慢性疼痛の長期管理は主に経口鎮痛剤で行われる。しかし鎮痛剤の継続投与により、耐え難い副作用が生じるか、疼痛管理が不十分になるほど1日投与量が増加するケースがある。 保存的治療では適切な鎮痛効果が得られず、不十分な疼痛緩和に終わることが多い。このため、脊椎疾患(脊椎症や脊椎すべり症など)や脊椎以外の疼痛疾患(リウマチ性疼痛など)に対して、脊髄腔内薬物送達システムが脊椎疾患(脊椎症、脊椎すべり症など)や非脊椎関連疼痛疾患(関節リウマチ、結合組織疾患、慢性膵炎など)に用いられる。こうして高齢化人口の増加と現行治療法の非効率性が、米国ポンプ市場の成長を牽引している。

- 例えば、米国疾病予防管理センター(CDC)が発表したデータによると、2021年には18歳以上の米国成人約5,320万人が関節炎と診断された。このような大規模な患者層が市場の成長を促進するだろう。

市場の制約要因

髄腔内ポンプの移植費用の高さと髄腔内投与薬に関連する副作用が市場成長を阻害する要因となる

髄腔内ポンプへの需要が高まっているにもかかわらず、その高コストと、これらのポンプを通じて投与される髄腔内薬の総費用は、他の代替治療オプションと比較して相対的に高い水準にあります。

- 例えば、メドトロニック社のシンクロメッドポンプは13,000~14,000米ドルの費用がかかります。これらのデバイスには償還制度が適用されますが、特定の利用条件が存在します。したがって、ポンプの高コストは導入を阻害し、市場成長を妨げると予想されます。

さらに、脳脊髄液中への薬剤漏出、医療機器設置部位の血腫、感染、嘔吐、体重増加、尿閉などの副作用は、これらの薬剤の過剰投与に伴う合併症である。これにより複数の医学的合併症が生じ、予測期間中の市場成長にも影響を及ぼす可能性があります。

市場機会

疼痛管理以外の症例における髄腔内ポンプの採用拡大が市場成長を加速

パーキンソン病や多発性硬化症などの新たな治療領域における髄腔内薬物送達の利用は、薬剤の標的指向性と持続的放出を提供する能力から注目を集めています。さらに、これらの疾患の有病率の増加と、効果的な運動症状制御のための標的療法オプションへの需要の高まりが、予測期間中の市場成長を促進すると予想されます。

- 例えば、パーキンソン病財団によれば、米国では約100万人がパーキンソン病(PD)を患っており、この数値は2030年までに120万人に増加すると予測されている。

患者層のこの著しい拡大は、経口薬では不十分な場合における先進的治療法の必要性を生み出しています。したがって、このような状況が米国市場拡大を推進すると予想されます。

市場の課題

デバイスに関連する制約が市場成長を阻害する可能性

髄腔内ポンプ装置の潜在的な利点にもかかわらず、故障問題や患者における採用障壁は市場の成長にとって重大な課題である。これらのポンプは有限のバッテリー寿命を有し、5~7年ごとに外科的交換が必要となる。モーター機能不全、閉塞、カテーテルの屈曲は、患者の安全性を損なうポンプ関連の故障問題である。

さらに、初期費用の高さ、保険適用範囲の制限、外科的介入への懸念などが市場の成長を阻害する要因となっている。

市場動向

個別化医療への移行が顕著な市場トレンド

髄腔内療法は脊髄損傷や中枢神経感染症などの重篤な疾患を治療する。精密医療は遺伝子構成、生活習慣、環境といった個人の特性に医療処置や介入を適応させる。このアプローチはパーキンソン病などの複雑な神経疾患における髄腔内療法を強化し、個別化ソリューションが治療効果を高める。したがって、個別化医療と遺伝子治療への需要が高まる中、髄腔内薬物送達は標的薬物投与と患者転帰の改善において重要な役割を果たしている。

- 例えば、2024年3月にNexus Pharmaceuticals LLCは米国でバクロフェン注射液を発売した。これは多発性硬化症、脳性麻痺、脊髄損傷、その他の筋痙攣を引き起こす疾患の治療に髄腔内投与される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貿易保護主義

米国の髄腔内ポンプ市場は、医療機器および部品の輸入に影響を与える高関税や規制の影響を受ける可能性があります。同国の医療政策、特にメディケア、メディケイド、民間保険に関連する政策は、髄腔内ポンプの採用率と償還率を決定する上で重要な役割を果たしています。これは患者のデバイス利用可能性に直接影響する。こうした政策は貿易にも影響を与え、市場の成長を左右する。

研究開発

精密な薬剤送達、生体適合性、スマート接続性の進歩が米国脊髄腔内ポンプ市場の成長を牽引している。今後の研究開発は、人工知能(AI)を統合したユーザーフレンドリーな小型デバイスに焦点を当てています。

また、ポンプへの人工知能導入が進み、薬剤投与スケジュールや投与量の最適化による使いやすさと患者の快適性が実現されつつあることから、医療機器メーカーは先進的なデバイスの開発を促進しています。さらに、個別化医療やリアルタイムモニタリングへの需要の高まりが、革新的なデバイスの開発を後押しするでしょう。非オピオイド鎮痛管理や再生医療など適応症の拡大は、市場の成長可能性をさらに高める。こうした革新は、手頃な価格とアクセシビリティの課題に対処しつつ、患者の治療成果を改善する可能性がある。

セグメント分析

用途別分析

慢性疼痛疾患の有病率上昇と製品発売が疼痛管理分野での製品使用を促進

用途別では、痙縮管理と疼痛管理に市場が区分される。

疼痛管理セグメントは2024年、米国髄腔内ポンプ市場で大きなシェアを占めた。国内における慢性疼痛疾患の増加傾向、ならびに過剰摂取やオピオイド依存症の症例増加は、迅速な薬剤送達と即時的な疼痛緩和を目的とした髄腔内ポンプの需要を促進する。さらに、主要企業が疼痛管理向け髄腔内薬剤の発売に注力する動きが、2025年から2032年の予測期間における当該セグメントの成長を後押しする見込みである。

- 例えば、2024年7月にTerSera Therapeutics LLCは「2024年多剤併用鎮痛コンセンサス会議(PACC)ガイドライン」を発表し、重度慢性疼痛治療におけるPRIALT(ジコノチド)の役割を再確認した。本ガイドラインは慢性疼痛に対する第一選択治療薬としてPRIALTを推奨している。

痙縮治療分野は予測期間中に成長が見込まれる。脳卒中や脊髄損傷による筋痙縮の有病率上昇が、標的薬物治療およびポンプによる持続的薬物送達への需要を牽引している。こうした状況が同分野の成長を促進するだろう。

薬剤別

疼痛管理効果向上のためモルヒネ需要が増加

薬剤別では、モルヒネ、バクロフェン、ジコノチド、ブピバカイン、ヒドロモルフォン、クロニジン、その他に分類される。

モルヒネセグメントは2024年、米国髄腔内ポンプ市場で大きなシェアを占めた。慢性疼痛、特に癌性疼痛や術後疼痛の管理における本薬剤の利用が主要な市場動向である。したがって、モルヒネは髄腔内薬物送達システムで使用される薬剤として第一選択薬となっている。さらに、主要企業がモルヒネを用いた新製品を投入することに注力していることが、本セグメントの成長を促進するだろう。

- 例えば、2019年3月、Piramal Critical Care社は米国市場において難治性慢性疼痛患者向けに、MITIGO(硫酸モルヒネ注射液、USP – 防腐剤無添加)を10 mg/mlおよび25 mg/ml濃度で発売すると発表した。

ブピバカインセグメントは、米国脊髄腔内ポンプ市場において第2位のシェアを占めています。下腹部手術や分娩時の鎮痛剤としての本薬剤の採用増加が、同セグメントの成長を牽引しています。

予測期間中、ジコノチド、バクロフェン、クロニジン、ヒドロモルフォンなどのセグメントも成長が見込まれる。痙縮や慢性疼痛などの慢性疾患の有病率増加が、髄腔内投与に用いられるこれらの薬剤に対する堅調な需要を生み出しており、こうした状況がセグメントの成長を促進するだろう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

患者の病院選好度上昇が病院セグメント成長を促進

エンドユーザーに基づき、本市場は病院、外来手術センター、疼痛クリニック、その他に区分される。

2024年時点で、病院セグメントは米国市場において圧倒的なシェアを占めた。脳卒中、がん、脳損傷などの慢性疾患を患う患者数の増加、および必要な医療訓練と精度を備えたポンプ設置の熟練専門家の存在が、このセグメントの成長を促進する。さらに、国内における病院数の増加も、市場における同セグメントの成長を後押しする見込みである。

- 例えば、米国病院協会(American Hospital Association)の「2024年米国病院統計」によると、米国には6,120の病院が存在します。

一方、外来手術センター(ASC)セグメントは第2位の市場シェアを占めた。ASCには高度な医療インフラや高度な訓練を受けた経験豊富な医療専門家の存在など、複数の利点がある。また、ASCで実施される処置は通常、入院を必要とせず、外来環境で安全に実施可能です。さらに、米国に多数の外来手術センターが存在することは、このセグメントの成長を促進するでしょう。

加えて、米国の多くの外来手術センターは、髄腔内ポンプの導入促進を目指しており、これによりセグメントの成長が加速される見込みです。

- 2022年12月時点で、米国外来手術センター協会(ASCA)によると、米国にはメディケア認定外来手術センターが6,200施設存在した。このような膨大な数の施設が、予測期間中のセグメント進展を牽引すると見込まれる。

さらに、疼痛クリニックおよびその他セグメントも予測期間中に成長が見込まれる。疼痛管理の新薬導入に向けた臨床研究の増加が、当該セグメントの成長を促進すると予想される。

将来展望

米国の脊髄腔内ポンプ市場は、予測期間中に成長が見込まれる。慢性疼痛疾患、がん、神経疾患の有病率の上昇に加え、主要企業が戦略的イニシアチブと資金投入により製品提供の強化に注力していることが、将来の市場成長を推進する見込みです。

さらに、技術進歩により薬剤送達システムの改善やスマートモニタリング機能を通じた製品有効性が向上しており、脊髄腔内ポンプは疼痛管理におけるオピオイドの魅力的な代替手段となっています。効果的な疼痛管理戦略への注目の高まりと主要企業間の戦略的提携が相まって、市場拡大をさらに加速させている。加えて、医療従事者や患者における髄腔内療法への認知度と受容性の向上も、その採用拡大に寄与する見込みである。ただし、潜在的な合併症リスク、継続的な管理ニーズ、償還方針の差異といった課題は、市場の将来にとって依然として重要な考慮事項である。全体として、髄腔内ポンプ市場の見通しは引き続き良好であり、患者ケアと生活の質の向上を約束している。

主要業界プレイヤー

主要プレイヤーによる戦略的活動と堅牢な製品ポートフォリオが市場地位維持を支える

競争環境は高度に統合された構造を反映している。メドトロニック、Tricumed Medizintechnik GmbH、Flowonix Medical Inc. が米国髄腔内ポンプ市場における主要プレイヤーである。メドトロニックは戦略的活動と強力な製品ポートフォリオにより市場で強い存在感を示している。

- 例えば、2022年5月に米国疼痛神経科学会(ASPN)が国立生物工学情報センター(NCBI)で発表した調査では、医療従事者の大多数が慢性疼痛や痙縮の管理にメドトロニック製ポンプを患者に使用していると報告されている。

主要市場プレイヤー一覧:

- メドトロニック (アイルランド)

- Tricumed Medizintechnik GmbH (ドイツ)

- Flowonix Medical Inc. (米国)

業界の主な動向

- 2023年10月: メドトロニックは、慢性疼痛、がん性疼痛、重度の痙縮を伴う患者向けSynchroMed III髄腔内薬剤送達システムが米国食品医薬品局(FDA)の承認を取得したと発表した。

- 2022年5月:フローニックス・メディカル社は、標的薬物送達製品の販売においてミラテック・メディカル社と提携。新たな契約により、ミラテック社は同社の主力製品である埋め込み型薬剤注入ポンプ「プロメトラII」を含むフローニックス製品ラインの米国における独占販売代理店となる。

- 2020年2月: Flowonix Medical, Inc.は、髄腔内バクロフェン投与用「Prometra IIプログラマブルポンプシステム」の販売について米国食品医薬品局(FDA)の承認を取得しました。

レポートのカバー範囲

本レポートは、業界概要と市場動向(推進要因、抑制要因、機会、トレンドなど)に焦点を当てています。さらに、主要疾患の有病率に関する情報や、市場プレイヤーによる新デバイスの概要を提供します。加えて、米国市場分析では主要企業の業界動向や新製品発売にも焦点を当てています。また、COVID-19の影響、詳細な企業プロファイル、パンデミック下における業界概況についても本レポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

単位 |

価値(百万米ドル) |

|

成長率 |

2025年から2032年までのCAGRは0.8% |

|

セグメンテーション |

用途別

|

|

薬剤別

|

|

|

エンドユーザー別

|

よくある質問

Fortune Business Insightsによると、米国の市場価値は2024年に3億5,551万米ドルであり、2032年までに3億7,821百万米ドルに達すると予測されています。

市場は、2025年から2032年の予測期間中に0.8%のCAGRを示すと予想されています。

薬物の種類によって、モルヒネセグメントは市場をリードすると予測されています。

慢性疾患の有病率の増加や髄腔内ポンプの技術的進歩などの要因は、市場の成長を促進すると予想されます。

髄腔内管理のための個別化医療開発の増加は、市場の重要な傾向です。

Medtronicは、市場のトッププレーヤーの1人です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 85

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。