精密養殖市場規模、シェア及び業界分析、水環境別(海水、淡水、汽水)、種類別(魚類{マグロ、サーモン、ティラピア、その他}、 甲殻類{カニ、ロブスター、ザリガニ、エビ、その他}、その他)、養殖場タイプ別(開放式養殖場、RAS養殖場)、および地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

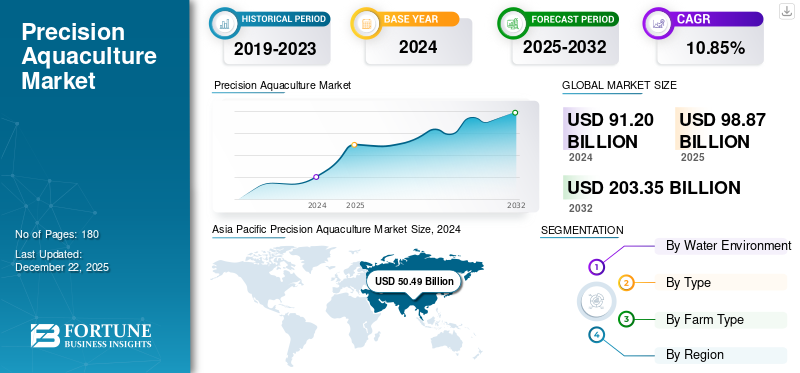

世界の精密養殖市場規模は2024年に912億米ドルと評価された。市場は2025年の988億7,000万米ドルから2032年までに2,033億5,000万米ドルへ成長し、予測期間中に10.85%のCAGRを示すと予測されている。 アジア太平洋地域は2024年に55.36%の市場シェアを占め、精密養殖市場を牽引した。

精密養殖とは、AI、IoT、センサーなどのデータ分析を活用し、養殖業務の効率性と持続可能性を最適化する先進的な養殖手法である。インド、中国、ブラジルなどの発展途上国における養殖生産量の増加が、この手法の需要を牽引すると見込まれる。持続可能な養殖の実現に注力する企業が、業界の成長をさらに加速させている。

ブルーリッジ・アクアカルチャー社、海幸雪野屋株式会社、アバンティ・フィード社、モーウィ社、グリーグ・アクア社が市場をリードする企業である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の精密養殖市場インサイト

水産業の持続可能性が求められる日本では、精密アクアカルチャーの導入が注目されています。センサー、AI、データ分析を活用し、生育環境の最適化や疾病管理の効率化が図られています。高品質な水産物の安定供給と資源保全を両立するための新しいアプローチとして、精密アクアカルチャーは今後の成長が期待されています。

市場動向

市場推進要因

データ駆動型ソリューションを活用した生産性向上に注力する企業が業界成長を牽引

過去数十年にわたり、養殖産業は技術投資、政府政策、デジタル化の導入、製品需要の増加、持続可能性への懸念など、様々な要因と共に進化を続けてきました。AI、IoT、機械学習、高度なデータ分析といった新たな産業革命的要素は、データを活用した正確な意思決定により業界構造の変革に大きく貢献している。企業は生産工程の効率化に注力し、廃棄物や運営コストの削減、収益性向上を図っている。精密養殖モデルは、効果的な飼料最適化・監視・監視システムにより事業目標達成のための有効な解決策を提供する。主要企業は生産農場でこれらの技術を導入し、先進技術から満足のいく成果を上げています。例えば、主要なサーモン生産企業であるGrieg Aqua ASは2020年に精密養殖技術を採用しました。同社広報担当者は、新技術導入後、ブリティッシュコロンビア州の養殖場におけるポストスモルト期サーモンの平均生存率が2019年の88%から2020年には90%に上昇したと述べています。さらに有害藻類の発生率は2019年の3.4%から2020年には0.9%に減少した。高度な分析ツールとデータ駆動型意思決定支援が同社の運営目標達成を支えた。したがって、生産能力向上のためにデータ駆動型ソリューションの導入に注力する業界プレイヤーが、近い将来の世界市場成長を牽引するだろう。

内陸養殖業への政府資金支援が市場を牽引

ブルーエコノミーは国家経済に大きく貢献する主要セクターの一つである。この分野は熟練労働者と非熟練労働者の双方に数多くの雇用機会を創出する重要な柱となっている。インド政府によれば、ブルーエコノミーは国内総生産(GDP)の約4~5%を占めています。このため政府は、同分野の技術革新と技術導入に多額の投資を行っています。旗艦事業「プラダン・マントリ・マツヤ・サンパダ・ヨジャナ(PMMSY)」の下、インド政府は内陸養殖業の改善に向け、2020-21年度から2024-25年度までの5年間で約24億7,228万米ドルの資金を投入しています。/aquaculture-market-102100" target="_blank" rel="noopener">養殖業の改善に約24億7228万米ドルを投資している。このような投資により、同国における精密養殖技術の採用が進み、今後数年間で水産物の生産量が増加する見込みである。

市場の制約要因

高投資と専門技術が市場成長を阻害

精密養殖は業界において有望な技術の一つである。しかし、世界中の養殖現場で大規模に導入するにはいくつかの課題がある。技術とインフラへの初期投資の高さ、専門的な技術的知見、セキュリティ及びデータ管理に関連する課題が、主に世界の業界成長を遅らせている。精密養殖技術を導入するには、養殖業者はセンサー、自動化システム、データ分析プラットフォームへの投資が必要となる。特に発展途上国における小規模養殖生産者にとっては、この障壁はより高いものとなるだろう。

さらに、高度な技術やデータ分析を維持・活用するには熟練労働者が必要であり、生産者の運営コストをさらに増加させ、予測期間における業界の成長を阻害するでしょう。

市場機会

業界展望を変える新技術開発のための機関・企業との連携

精密養殖の採用が世界的に増加する中、企業は次世代技術開発のために業界研究者や機関と協力しています。さらに、研究開発活動における機関との連携により、用途の多様化と生産性の向上を図り、養殖業者に新たな機会をもたらします。結果として、機関との連携は世界の精密養殖市場シェアを変化させるでしょう。例えば2025年4月、世界有数の水産養殖技術ソリューションプロバイダーであるInnovaseaは、ケベック人工知能研究所Milaと新たな提携契約を締結し、持続可能な魚類の追跡・保護・生産のための先進的なAI駆動ソリューションの開発を進めています。

精密養殖市場の動向

市場成長を支える新技術導入による持続可能性の動向

循環式養殖システム(RAS養殖)を採用する製造業者の多くが、事業運営の持続可能性向上に向け新技術を導入している。この技術が導入段階にあるため、企業は自社の要件に応えるより正確で的を絞ったソリューションを求めている。これにより、サービスプロバイダーは顧客にサービスを提供するための革新的な技術開発を促進される可能性が高い。これは今後数年間の市場成長を牽引するだろう。例えば、2025年4月にはフィンランドのスタートアップ企業Paras Aquaが、陸上養殖における新規水使用量を最小化するためのモジュール式で拡張可能なシステム「ハイブリッド・フロースルーシステム(Precision HFS)」を発表した。これは水流と水温をよりコスト効率良く制御するのに役立つだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税が市場に与える影響

カナダ、メキシコ、中国など複数国に対する最近の相互関税提案は、米国における精密養殖機器の価格高騰に重大な影響を与えている。多くのサービスプロバイダーが中国からの半導体、センサー、機械の輸入に依存している。関税の賦課によりこれらの部品価格が上昇し、市場成長に悪影響を及ぼす見込みです。さらに米国はアジアの養殖生産者にとって主要市場の一つです。インド、中国、バングラデシュは生産した水産動物の相当量を米国に輸出しており、関税賦課によりこれらの国々からの水産物輸入が混乱する可能性があります。価格上昇を受け、米国の水産物輸入業者は注文先をエクアドルへ移行させています。これはアバンティ・フィードスなどのインド水産メーカーに影響を与えた。結果として、アジアの水産企業は四半期収益成長の減少傾向を予測している。グローバル・トレード・リサーチ・イニシアチブによれば、新たな関税により、特にインドから米国への魚介類・甲殻類の輸出は2025年までに最大20.2%減少する見込みである。

セグメンテーション分析

養殖場タイプ別

世界的な普及拡大により、開放型養殖場が最大の市場シェアを占める

養殖場タイプに基づき、市場は開放型養殖場と循環式養殖システム(RAS)に区分される。

開放型養殖場セグメントは2024年に最大の市場シェアを占めた。この養殖技術は最適な環境条件へのアクセスなど複数の利点を提供し、疾病拡散の最小化に寄与する。この手法は水産動物に広い生息域を提供するため、水面寄りの寄生虫を回避できる可能性が高い。したがって、養殖業者にとってより有益かつ経済的である。このため、当該セグメントは2032年末までに最大の市場シェアを維持すると予測される。

RAS養殖技術は予測期間中に最も速い成長軌道を維持すると予想される。水使用量の削減、養殖管理の高度化、リアルタイム監視・制御システムの利点、効果的な疾病管理、環境負荷低減への貢献といった利点が、予測期間中にこのセグメントの人気を高めるだろう。さらに、RAS養殖は精密養殖のためのより制御された環境を提供し、水質と温度の維持を可能にします。したがって、このセグメントは予測期間中に最高のCAGRを示すと予想されます。

タイプ別

高い栄養価と風味が魚セグメントの優位性を牽引

種類別では、市場は魚、甲殻類、その他に区分される。

2024年時点で魚セグメントが最大の市場シェアを占める。魚セグメントには、マグロ、サーモン、ティラピアなどが含まれます。魚はオメガ3脂肪酸やその他の必須栄養素の伝統的な供給源です。さらに、サーモン、マグロ、サメ、ティラピアは、麺類、寿司、刺身などのアジアの伝統的な食品の主要な材料です。世界的なアジア料理の普及が魚の需要を生み出しています。シーフード、特に魚に対する需要の持続は、養殖業者による魚の生産を促進する可能性が高い。したがって、このセグメントは予測期間中に最も高いシェアを維持し、安定したCAGRで成長すると予想される。

甲殻類セグメントにはカニ、ロブスター、ザリガニ、エビなどが含まれ、予測期間中に最も速い成長率で拡大すると見込まれる。調理済みシーフードの需要増加と、高タンパク質栄養食品の人気がセグメント成長を牽引すると見込まれる。さらに、発展途上国における可処分所得の増加が甲殻類需要を押し上げる可能性が高い。したがって、先進技術を用いた甲殻類生産は近い将来に大幅に増加する見込みである。

B水環境別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術進歩と政府支援が淡水養殖の成長を牽引

水環境に基づき、市場は淡水、海水、汽水に区分される。

2024年時点で淡水環境が市場で最大のシェアを占める。これは池・湖・河川を含む淡水養殖システムが主流であるためだ。内陸養殖を改善する政府政策が、世界的に淡水養殖を牽引すると見込まれる。国際水産飼料配合データベース(IAFFD)によれば、内陸または淡水における世界の養殖生産量は5,910万トンに達し、水産動物生産総量の62.6%を占めた。精密養殖技術の採用は、内陸または淡水養殖において比較的高い水準にある。したがって、淡水における先進技術を用いた養殖が最大の市場シェアを占めると予測される。

海洋水養殖セグメントは、予測期間中に最も高いCAGRで拡大すると見込まれる。主要サービスプロバイダーは、水産動物の健康状態、飼料消費量、疾病拡散、全体的な成長を監視するための先進的な機械やセンサーを提供している。これにより、海洋養殖事業者は生産の持続可能性向上を実現できる。したがって、海洋養殖における精密技術の採用率は、近い将来に最も速い成長率で増加する可能性が高い。

精密養殖市場の地域別展望

本グローバル精密養殖市場レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカ地域の分析を含みます。

アジア太平洋地域

Asia Pacific Precision Aquaculture Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に504億9000万米ドルに達し、最大の市場シェアを占めています。中国、インド、インドネシア、バングラデシュ、日本などの国々は主要な水産動物生産国・消費国です。したがって、この地域は市場で最も高い割合を占めています。ブルーエコノミーは各国経済に安定した収益をもたらすため、地域政府はこれを改善するために多額の投資を行っています。これは今後数年間で業界を牽引する可能性が高いです。

さらに、内陸養殖生産の増加が地域全体の産業を牽引する見込みです。世界養殖学会によれば、インドネシアの魚類およびエビ生産量は2022年の554万トンから2024年には1,252万トンに増加しました。政府の支援策や戦略が同国の養殖生産を後押しする見込みです。こうした動きが今後数年間でアジア太平洋地域の精密養殖産業の成長を牽引するでしょう。

中国

中国は精密養殖による水産物の主要生産国かつ消費国である。同国の養殖生産増加は、水産物需要の拡大、先進技術の採用、政府政策、減少する海洋魚資源のバランス調整努力など、様々な主要要因によって推進されてきた。国連食糧農業機関(FAO)によれば、 2024年の中国の養殖生産量は5,810万トンに達し、前年比4.5%増加した。

欧州

欧州は主要市場の一つである。EU27カ国における水産・養殖製品の一人当たり支出増加が業界成長を牽引すると見込まれる。欧州水産養殖市場観測所(EUMOFA)によれば、 EU27加盟国における水産・養殖製品への家計支出は、2022年に前年比約11%急増した。さらに、消費者の健康への関心と水産物への意識の高まりが、同地域の養殖産業を牽引すると見込まれる。

北米

同地域では水産物市場の成長が見込まれています。その結果、内陸養殖セクターは着実な成長を遂げています。米国海洋大気庁(NOAA)によると、2022年の米国における淡水・海水養殖生産量は6億6300万ポンド(約300万トン)、生産額は17億米ドルに達した。さらに、米国における養殖場の増加が北米精密養殖市場の成長を牽引する見込みである。米国農務省(USDA)国家農業統計局(NASS)の養殖業センサスによると、 養殖場の数は2023年末時点で3,453件に達し、2018年から約18%増加した。

南米

ブラジル、チリ、エクアドルなどの南米諸国は、世界の養殖産業において注目すべき国々である。これらの国々で生産される主要な水産物は、サケ、エビ、マス、マグロである。業界関係者と地域内陸漁業との連携強化が産業成長を大きく牽引している。さらに、内陸漁業拡大に向けた政府政策と資金投入が、同地域における精密養殖の推進要因となる見込みだ。2024年4月、世界自然保護基金(WWF)とフィナンス・アースは、漁業慣行と管理の改善を目的とした新たな革新的な資金調達メカニズム「漁業改善基金(FIF)」を発表した。チリにおける漁業改善プロジェクトはFIF初の資金提供対象となり、漁業慣行と管理の改善に向け1億米ドル超の資金調達を目指す。漁業改善基金(FIF)という革新的な資金調達メカニズムを発表した。これは漁業慣行と管理の改善を目的としている。チリにおける漁業改善プロジェクトがFIFによる初の資金提供対象となり、2030年までに漁業改善のために1億米ドル以上の資金調達を目指す。

中東・アフリカ

中東・アフリカは水産物にとって収益性の高い市場の一つである。観光業の拡大、外食産業の成長、伝統的な食習慣、水産物の重要性といった複数の要因が、精密養殖技術による水産養殖製品の需要を牽引している。ナイジェリア、エジプトをはじめとするアフリカ諸国は、地域全体の水産物需要を満たす主要生産国である。技術導入の拡大と次世代養殖手法の実践が、同地域における精密養殖需要を促進している。

競争環境

主要業界プレイヤー

主要業界プレイヤーは市場成長を支えるため製品機能性の向上に注力

世界の精密養殖市場シェアは分散しており、複数の市場プレイヤーが競合し新製品を開発している。企業は生産効率向上のため、AIやIoTなどの革新的技術導入に注力している。さらに、企業はサービスプロバイダーと戦略的に連携し、目標指向のカスタマイズソリューションを開発している。これにより、今後数年間において競争優位性を維持することが可能となる。

市場の主要プレイヤー

|

順位 |

企業名 |

|

1 |

ブルーリッジ・アクアカルチャー社 |

|

2 |

カイコユキノヤ株式会社 |

|

3 |

アバンティ・フィード・リミテッド |

|

4 |

モウィ・エーエスエー |

|

5 |

Grieg Aqua AS |

ブルーリッジ・アクアカルチャー社、鰻養殖の幸乃屋株式会社、アバンティ・フィード社、モウィ社、グリーグ・アクア社は、市場における主要なプレイヤーの一部です。世界市場は分散化しており、上位5社のシェアは世界の精密養殖市場全体のごく一部を占めるに留まっています。

主要精密養殖企業一覧(プロファイル対象)

- タイ・ユニオン・グループPCL(タイ)

- ブルーリッジ・アクアカルチャー社(米国)

- 海幸幸乃屋株式会社 (日本)

- アバンティフィード社(インド)

- モーウィーASA(ノルウェー)

- グリーグ・アクアAS(ノルウェー)

- 日本水産株式会社(日本)

- タッサル・グループ株式会社(オーストラリア)

- マルハニチロ株式会社(日本)

- ストルト・シーファーム(スペイン)

主要な業界動向

- 2025年6月:水産養殖技術企業タイダルは、チリの養殖サービスプロバイダーであるマクスール・エンタープライズとの戦略的提携を発表。Googleのスピンオフ企業が開発した人工知能(AI)ベースのシステムを活用し、チリにおけるサーモンの生産性向上を図る。-100114" target="_blank" rel="noopener">人工知能ベースのシステムを活用してチリにおけるサーモン生産を改善する戦略的提携を発表した。

- 2025年5月:水産養殖技術プロバイダーのInnovaSea Systems Inc.は、魚の福祉向上、持続可能性の強化、生産最適化を目的とした先進的精密養殖技術の立ち上げ・試験運用に向け、カナダのプロジェクトと提携。主にRAS(循環式養殖システム)ベースのサケ生産に新技術を適用。

- 2024年10月:水産養殖ソリューションを提供するテックスタートアップFarm in a Boxは、ReelData AIと提携し、養殖業者向けに拡張性・コスト効率・高効率・信頼性を兼ね備えた陸上養殖ソリューションを提供開始。

- 2024年7月:水産養殖向けソリューション・サービス大手AKVAグループがObserve Technologies Limited(Observe)を買収。この買収により、同社は養殖事業者向けのデジタルサービスと精密サービスを強化できる。

- 2022年7月:生産者・投資家向け持続可能な養殖生産企業NewSeasは、養殖メーカーSkretting Indonesiaと提携し、インドネシアのバラマンディ(オーストラリアナマズ)養殖場における高度な魚類健康管理と精密農業手法の改善に取り組んだ。

レポート内容

本グローバル精密養殖市場レポートは、市場を詳細に分析し、世界的な市場動向、市場力学、主要企業、応用分野などの重要な側面を明らかにします。さらに、市場統計レポートは市場動向に関する洞察を提供し、重要な業界動向を強調します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.69% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

水環境別

|

|

タイプ別

|

|

|

農場タイプ別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、2025年の世界市場規模は988.7億米ドルに達すると予想されています。

グローバル市場は、予測期間にわたって11.69%のCAGR成長を示します。

水環境により、海洋水セグメントは2025年に市場で最大のシェアを保有していました。

アジア太平洋地域は、2025年に最大の市場シェアを保持しています。

企業は、データ駆動型ソリューションを使用して、業界の成長を促進することに焦点を当てています。

Blue Ridge Aquaculture、Inc.、Kaiko Yukinoya Co. Ltd.、Avanti Feeds Limited、Mowi Asa、およびGrieg Aquaは、市場の大手企業と同様に。

製品の革新と新しい発売は、業界を推進することです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。