自動車用ジャンクションボックス市場規模、シェアおよび業界分析、タイプ別(ヒューズボックス/リレーボックス、配電ボックス、ボディコントロールジャンクションボックス、エンジンコンパートメントジャンクションボックス、客室コンパートメントジャンクションボックス、およびスマートジャンクションボックス(SJB))、車両タイプ別(ハッチバック/セダン、SUV、小型商用車、および大型商用車)、販売チャネル別(OEMおよびアフターマーケット)、および地域予測、2026年から2034年

自動車用ジャンクションボックスの市場規模と将来展望

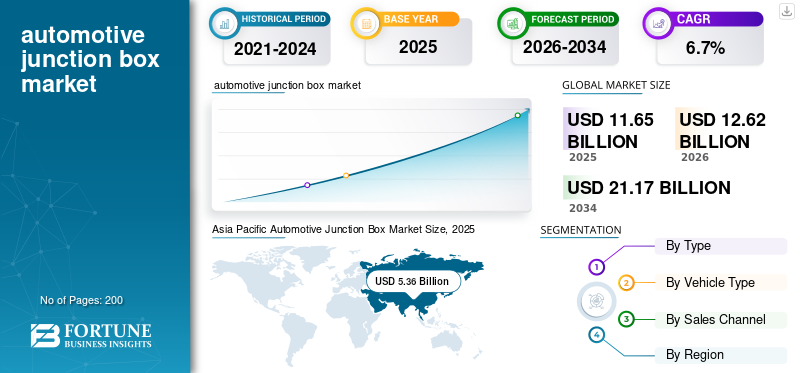

世界の自動車用ジャンクションボックス市場規模は、2025 年に 116 億 5,000 万米ドルと評価されています。市場は 2026 年の 126 億 2000 万米ドルから 2034 年までに 211 億 7000 万米ドルに成長すると予測されており、予測期間中に 6.7% の CAGR を示します。

自動車用ジャンクション ボックスは、ヒューズ、リレー、制御回路を収容する車両の重要な配電ユニットです。照明、HVAC、インフォテインメント、エンジン制御モジュール、ADASコンポーネントと安全システム。現代の車両では、従来のヒューズ/リレーをソリッドステート スイッチに置き換えるスマート ジャンクション ボックスまたはインテリジェント配電ユニット (iPDU) の使用が増えており、正確な診断、軽量化、電気効率の向上が可能になります。

自動車用ジャンクションボックス市場は、主に車両の電気アーキテクチャの複雑さの増大、EVやハイブリッドの急速な導入、先進の安全性と快適性の機能の統合により、着実な成長を遂げています。自動車メーカーがゾーン型および集中型の E/E アーキテクチャに移行するにつれて、先進的なジャンクション ボックス、特にスマート バリアントはより洗練されています。 OICAの車両生産、ACEA、SIAM、およびEVの販売台数からの業界団体のデータ傾向に基づくと、世界市場は2025年から2030年まで5~7%のCAGRで拡大すると予想されており、配電需要の高まりによりEVプラットフォームが最も急成長しているセグメントを占めている。さらなる成長要因としては、安全性と電子機器の要件の厳格化、半導体集積度の向上、モジュール式で軽量な配電システムへの移行などが挙げられます。

市場の主要なプレーヤーには、車両電気システムを専門とする世界的な Tier 1 サプライヤーが含まれます。これらの自動車用ジャンクション ボックス企業は、強力な OEM パートナーシップ、大量生産能力、電気電子 (E/E) アーキテクチャ設計の専門知識によって業界をリードしています。主要なプレーヤーには、株式会社ミツバ、住友電気工業、Lear Corporation、TE Connectivity、矢崎総業、古河電工、Minda Industries、Robert Bosch GmbH、Continental AG、および HELLA GmbH & Co. KGaA が含まれます。これらのサプライヤーは、確立された電気部品ポートフォリオ、インテリジェント スイッチング技術の統合能力、EV 用次世代スマート ジャンクション ボックスの開発への関与により、OEM 調達の大部分を支配しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の成長を促進するための車両の電動化と E/E アーキテクチャの増加

先進運転支援システム (ADAS)、洗練されたインフォテインメント プラットフォーム、強化された快適機能、常時接続の統合が進み、現代の車両の電気的および電子的な複雑さが大幅に増加しています。これらの各システムには、信頼性の高い大容量の配電と正確な制御が必要ですが、従来のヒューズやリレー ボックスでは効率的に管理できなくなりました。その結果、自動車メーカーは、より高い負荷を処理し、より高速な信号応答をサポートし、リアルタイム診断を提供できるスマートなモジュラー ジャンクション ボックスを使用する高度な配電アーキテクチャに移行しています。これらのインテリジェント ユニットは、拡大するネットワークの管理に役立ちます。センサー、コントローラー、電子モジュールを統合し、配線の複雑さを軽減し、車両の安全性、信頼性、エネルギー効率を向上させます。この変化は、コネクテッド車両や自動運転車の進化する電気ニーズに対応できるジャンクション ボックスに対する市場の需要を直接押し上げています。これにより、今後数年間で自動車用ジャンクションボックス市場の成長が促進されると予想されます。

市場の制約

市場の成長を抑制する半導体供給の制約

スマート自動車用ジャンクション ボックスの製造は、ソリッド ステート スイッチング、リアルタイム診断、インテリジェントな配電などの機能を可能にするパワー エレクトロニクス、マイクロコントローラー、半導体コンポーネントに大きく依存しています。しかし、世界的な半導体不足によりこれらの重要な部品の入手が制限され、製造にボトルネックが生じ、自動車メーカーへの納入が遅れています。

自動車用スマート ジャンクション ボックスには従来のヒューズ ボックスよりも高度なチップが必要なため、サプライヤーは欠品時のより大きな脆弱性に直面し、生産コストの増加、リード タイムの延長、および OEM 需要を満たす際の課題につながります。この供給圧力は、次世代電気アーキテクチャの採用を遅らせるだけでなく、メーカーは車両システム全体で限られたチップ供給を優先せざるを得なくなり、場合によってはモデルの発売が遅れたり、よりシンプルな電気接続箱ソリューションへの一時的な移行を引き起こしたりすることがあります。

市場機会

EVおよびハイブリッド車の生産拡大による収益性の高い成長機会の創出

電気自動車およびハイブリッド自動車の生産の急速な拡大により、スマート ジャンクション ボックスに大きな成長の機会が生まれています。スマート ジャンクション ボックスは、これらの自動車の高電圧およびより複雑な配電要件を管理する上で重要な役割を果たしています。 IEA によると、電気自動車の販売台数は、2022 年の 1,000 万台から 2023 年に 1,400 万台に達しました。従来の内燃エンジン車とは異なり、EV はバッテリー システム、インバーター、車載充電器、および複数の高出力補助負荷をサポートする高度な電気アーキテクチャに大きく依存しています。これには、安全で効率的な動作を保証するために、ソリッドステート スイッチング、統合診断機能、および強化された熱管理を備えたジャンクション ボックスが必要です。自動車メーカーがEVの製造を拡大し、より洗練されたプラットフォームを導入するにつれて、これらのインテリジェント配電ユニットの需要が急増しています。その結果、スマート ジャンクション ボックスは、その高価値、高度な機能、EV の安全性とパフォーマンスにおける重要な役割により、市場全体で最も急速に成長する収益セグメントの 1 つになりつつあります。

市場の課題

セーフティクリティカルなシステムの高信頼性基準を満たすことが市場の成長を妨げる

セーフティ クリティカルな自動車システムの高信頼性基準を満たすことは、ジャンクション ボックス メーカーにとって大きな課題となります。これらのコンポーネントは、極端な温度、湿気への曝露、継続的な振動、変動する電気負荷などの過酷な条件下でも完璧に動作する必要があります。車両、特に高電圧システムを搭載した EV の電子化が進むにつれて、ジャンクション ボックスにかかるストレスが増大し、より強力な素材、正確な熱管理、より高度な保護回路が求められます。長期的な信頼性を確保するには、ISO 26262 などの世界的な安全規制を満たすための厳格なテスト、特殊な設計プロセス、研究開発への多大な投資が必要です。サプライヤーにとって、これらの高い耐久性要件とコスト効率とコンパクト性のバランスをとることが重要です。梱包エンジニアリング上の大きなハードルになります。これらの基準を満たさないと、重要な安全機能に影響を与えるシステムの誤動作が発生する可能性があるため、信頼性への準拠は技術的にも要求され、不可欠なものとなります。

自動車用ジャンクションボックスの市場動向

ソフトウェア定義電気システムの使用の増加は重要な市場トレンドです

自動車業界はソフトウェア定義の電気システムに急速に移行しており、車両機能はハードウェアの変更ではなくソフトウェアを通じてますます制御、更新、最適化されています。この進化により、無線 (OTA) アップデート、リモート診断、継続的なパフォーマンス向上がサポートされ、柔軟でプログラム可能で、車両ドメイン間でシームレスに通信できる電気アーキテクチャが必要になります。マイクロコントローラー、ソリッドステート スイッチ、高度な通信インターフェイスを備えたスマート ジャンクション ボックスは、手動でヒューズやリレーを交換するのではなく、ソフトウェア コマンドを通じて配電を管理および再構成できるため、このモデルに完全に適合します。 OEM がソフトウェア デファインド ビークルをサポートするために集中型のゾーン アーキテクチャに移行するにつれ、スマート ジャンクション ボックスは電力とデータ フローの橋渡しをする重要なコンポーネントになります。この傾向は、EV と次世代 ICE プラットフォームの両方で、ソフトウェア制御のインテリジェント配電ユニットの採用を直接加速します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

車載ヒューズボックス・リレーボックスソリューションの標準化がセグメントの成長に貢献

タイプに基づいて、市場はヒューズボックス/リレーボックス、配電ボックス、ボディコントロールジャンクションボックス、エンジンルームジャンクションボックス、車室内ジャンクションボックス、スマートジャンクションボックス(SJB)に分類されます。

ヒューズ ボックス/リレー ボックス セグメントは、これらのコンポーネントが数十年にわたって車両の配電および回路保護の標準ソリューションであったため、市場を独占していました。シンプルな設計、低コスト、実証済みの信頼性、統合の容易さにより、特にコスト感度が高く、高度な電気アーキテクチャがまだ広く採用されていない新興市場において、量販車に非常に適しています。ほとんどの内燃エンジン (ICE) 車両は、照明、HVAC、エンジン制御などの重要な電気負荷を処理するために、依然として従来のヒューズとリレー ボックスに依存しています。世界の自動車フリートは依然として ICE モデルによって支配されており、その多くは確立された 12V システムを使用しており、このセグメントは引き続き全体の需要で最大のシェアを占めています。広範な設置ベース、成熟したサプライチェーン、低い交換コストも、市場でのリーダーシップを維持するのに役立ちます。

スマート ジャンクション ボックス (SJB) は、車両の急速な電化と、ソフトウェア定義およびゾーン電気アーキテクチャへの移行により、最も急速に成長しているセグメントです。 EV およびハイブリッド車には、従来のヒューズおよびリレー ボックスでは提供できない、高電圧管理、リアルタイム診断、ソリッドステート スイッチング、熱リアルタイム監視機能が必要です。スマート ジャンクション ボックスは、プログラム可能な電源管理、強化された安全機能、軽量化、OTA 互換の診断機能を提供し、現代および将来の車両プラットフォームに不可欠なものとなっています。自動車メーカーが分散型電気アーキテクチャから集中型電気アーキテクチャに移行するにつれて、インテリジェントでコンパクトな多機能配電ユニットのニーズが急増しています。この技術的変化は、世界的な EV 生産の急激な増加と相まって、スマート ジャンクション ボックスと iPDU の急速な普及を促進し、2 桁の成長率を達成しています。

車種別

多機能車に対する需要の高まりがSUVセグメントの成長を促進

車種別にみると、市場はハッチバック/セダン、SUV、小型商用車、大型商用車に分類されます。

SUV は主に、より大型で、より多用途で、機能が豊富な車に対する消費者の強い需要に後押しされ、世界中で最も人気のある車種となっているため、市場を支配しています。 SUV には通常、より多くの電気機器が組み込まれています。 電子部品小型車と比較すると、先進的なインフォテインメント システム、複数の安全機能と運転支援機能、環境制御ゾーン、電動テールゲート、全輪駆動制御、強化された照明システムなどを備えています。この電気負荷の増加には、多くの場合、複数のヒューズおよびリレー モジュール、または統合されたスマート配電ユニットを備えた、より複雑で大容量のジャンクション ボックスが必要です。さらに、自動車メーカーはコンパクトからフルサイズまであらゆる価格帯でSUVのラインナップを拡大しており、生産量の増加と電気部品の消費量の増加につながっています。その結果、SUV セグメントは、その市場規模と本質的により高度な電気アーキテクチャの複雑さの両方により、セダンやハッチバックよりもジャンクション ボックスの需要に大きく貢献しています。

例えば:

IEAによると、2023年には全世界の軽自動車販売に占めるSUVの割合は46%となり、2015年のわずか22%から増加した。

ハッチバックとセダンのセグメントは、主に世界的な大規模な生産拠点と大衆向け乗用車の着実な電動化により、市場で成長を続けています。これらの車種は、アジア太平洋、東ヨーロッパ、ラテンアメリカ、中東の一部の価格に敏感で人口の多い市場で販売台数を独占しています。

小型商用車セグメントは、世界中での電子商取引、都市物流、ラストワンマイル配送サービスの拡大により、大きな成長を遂げています。 LCV は通常、より長いデューティ サイクルで動作し、フリート テレマティクス、冷凍装置、リフトゲート、安全性と効率性を高める高度な運転支援機能などの複数の電気サブシステムをサポートします。

大型商用車業界の成長は、インフラ開発、貨物輸送の需要、安全性と排出ガスコンプライアンスに関する規制要件の増加によって推進されています。 HCV の生産量は乗用車よりも少ないですが、各車両には、複数の大容量配電ユニットなど、より複雑で価値の高い電気アーキテクチャが組み込まれています。リレーボックス、および制御ジャンクションボックス。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別

OEMセグメントの成長を促進する先進技術への需要の増加

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

ジャンクションボックスは自動車の製造プロセス中に取り付けられる中核コンポーネントであるため、OEM セグメントが市場を支配すると予想されており、OEM は工場で取り付けられた大量の配電ユニットの主な購入者となります。自動車メーカーは、厳格な安全性、信頼性、統合要件を満たす、高度にカスタマイズされた車両固有のジャンクション ボックスの提供を Tier 1 サプライヤーに依存しています。最近の車両、特に SUV、EV、プレミアム モデルがより複雑な電気アーキテクチャを採用するにつれて、OEM が取り付ける洗練されたジャンクション ボックスの需要が大幅に増加しています。 OEM はまた、安定した需要と安定した量を確保するために、確立されたサプライヤーとの長期供給契約を好みます。生産されるすべての新車には少なくとも 1 つのジャンクション ボックス (EV では複数の場合が多い) が必要となるため、世界的な自動車生産の増加とスマートな統合電気システムへの移行に支えられ、OEM 設置が当然市場の最大のシェアを占めます。

アフターマーケットは、古い車両や走行距離の長い車両では、磨耗、腐食、過熱、または電気的故障によりジャンクション ボックスの交換がますます必要になるため、最も急速に成長しているセグメントです。ビークルパーク(使用中の車両)が世界的に増加し続けるにつれて、電気的な修理が必要な老朽車のプールも年々拡大しています。これにより、この部門の将来の成長が促進されると予想されます。

自動車ジャンクションボックス市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、世界の自動車製造における優位な立場により、2025 年の自動車ジャンクション ボックス市場で最大のシェアを占め、評価額は 53 億 6,000 万米ドルとなりました。 OICAのデータによると、アジアは2024年においても引き続き世界最大の自動車生産地域であり、世界総生産量の59%近くを占めている。同年、この地域の自動車販売台数は約5,490万台を記録した。この自動車生産の持続的な成長は、地域全体の自動車接続箱の需要を間接的に加速させており、中国は堅調で増加する自動車需要により優位性を維持する構えです。

Asia Pacific Automotive Junction Box Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は、先進的な車両技術の強力な導入、SUVやピックアップトラックに対する消費者の高い需要、自動車の急速な拡大により、市場が大幅に成長しています。電気自動車(EV)生産。 GM、フォード、テスラ、ステランティスなどの大手 OEM は EV 製造に多額の投資を行っており、スマート ジャンクション ボックスやインテリジェント PDU の需要が増加しています。

米国は北米市場を支配すると予想されている。この成長は、国内調達や現地化の取り組みを含む連邦政府の奨励金によって推進された、EVおよびバッテリー製造への大規模投資によって支えられています。この国の強力なピックアップ トラックと SUV の生産基盤は、ADAS、コネクテッド機能、電動パワートレインの統合の高まりと相まって、ジャンクション ボックスの複雑さと車両 1 台あたりの価値を大幅に高めています。

ヨーロッパ

欧州でも、積極的な車両電動化目標、先進安全システムに対する規制の圧力、ソフトウェア デファインド ビークルの急速な導入によって市場が力強い成長を遂げています。欧州連合による 2035 年までのゼロエミッション新車の義務化と、厳格な NCAP 安全要件により、自動車メーカーはより高いレベルのインテリジェンス、診断、電力効率を備えた電気アーキテクチャの再設計を求められています。フォルクスワーゲン、BMW、メルセデスベンツ、ボルボ、ステランティスなどの欧州の OEM は、自社の EV プラットフォーム全体でゾーン アーキテクチャとスマート ジャンクション ボックスへの移行を主導しています。さらに、ヨーロッパは世界で最も高い ADAS 導入率を誇る国の 1 つであり、軽量で効率的な電気システムに重点が置かれているため、次世代ジャンクション ボックスの需要がさらに加速しています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域では、緩やかな成長が見込まれています。この拡大は主に新興市場での自動車の生産と販売の増加によって促進されており、可処分所得の向上と電動車や高級車への段階的な移行により、先進の安全技術と運転支援技術の導入が加速しています。

競争環境

主要な業界プレーヤー:

業界参加者は業界の多様なニーズを満たすための戦略的パートナーシップに注力

自動車用ジャンクションボックス市場は適度に細分化されており、世界の Tier-1 サプライヤー、地域メーカー、新興プレーヤーがさまざまな車両カテゴリや技術にわたって競争しています。市場を支配する自動車用接続箱メーカーの大手の 1 つが、自動車配電システムの世界的リーダーである矢崎総業株式会社です。矢崎総業は、世界中の大手自動車メーカーと長期にわたる戦略的パートナーシップを結び、OEM車両プラットフォームに直接統合されたワイヤーハーネス、ヒューズボックス、ジャンクションボックスを供給し、業界をリードしています。高信頼性、大電流の電気部品を大規模に設計する能力と、配電および車両エレクトロニクスに関する深い専門知識を組み合わせることで、同社は ICE と EV の両方のプラットフォームで優先されるサプライヤーとなっています。

プロファイルされた主要な自動車用ジャンクションボックス企業のリスト

- 矢崎総業株式会社(日本)

- 住友電気工業株式会社(日本)

- 古河電気工業株式会社(日本)

- ロバート・ボッシュGmbH(ドイツ)

- TE Connectivity Ltd. (スイス)

- コンチネンタルAG(ドイツ)

- Minda Corporation (UNO Minda Group) (インド)

- Hella GmbH & Co. KGaA (FORVIA HELLA) (ドイツ)

- リア社(米国)

- 株式会社ミツバ(日本)

主要な産業の発展

- 2025 年 9 月には、 Aptivは、ワイヤーハーネスと配電部門を2026年3月までに独立会社として分離すると発表した。この事業には、ジャンクションボックス、PDU、高電圧EV配電ユニットが含まれる。

- 2025年5月にDorman Products, Inc. の軽量事業部門は、数百の新しい自動車修理ソリューションのリリースを発表しました。ハイライトの 1 つは、一部の老朽化したダッジ ダコタ用のスマート ジャンクション ボックスです。ピックアップトラック、故障した電気機器を工場出荷時の仕様に復元するために製造されています。

- 2024年9月, NXP Semiconductorは、EVおよびハイブリッドEV(HEV)車両のバッテリーシステムを監視および保護するように設計されたMC33777バッテリージャンクションボックスコントローラーチップをリリースしました。 ASIL-D 要件に準拠した新しい IC は、バッテリーパックの電流、電圧、温度を冗長的に測定します。また、オンボード診断を使用して、障害状態を検出したときに保護アクションを開始します。その高度な統合により、個別のディスクリート コンポーネント、外部アクチュエータ、プロセッサが不要になり、設計時間、基板スペース、コストが節約されます。

- 2024 年 7 月には、 オン・セミコンダクターは、フォルクスワーゲン・グループと複数年にわたる大規模な契約を締結したことを発表しました。この契約に基づいて、オン・セミコンダクターは、フォルクスワーゲンの次世代電気自動車プラットフォーム向けの高度な電源ボックス・ソリューションの主要サプライヤーとしての役割を果たすことになります。この戦略的パートナーシップにより、高電圧配電ドメインにおけるオン・セミコンダクターの地位が強化されます。これは、EV アーキテクチャ向けに特別に設計されたインテリジェントな半導体駆動ジャンクション ボックスおよび電源管理システムへの業界のシフトの高まりを反映しています。

レポートの範囲

世界の自動車ジャンクションボックス市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2025 年から 2032 年までの CAGR は 6.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ別、車種別、販売チャネル別、地域別 |

| タイプ別 |

|

| 車種別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 116 億 5,000 万米ドルで、2034 年までに 211 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 53 億 6,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.7%のCAGRを示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

市場を牽引する主な要因は、車両の電動化と E/E アーキテクチャの増加です。

矢崎総業(日本)、住友電気工業株式会社(日本)、TE Connectivity Ltd.(スイス)、Robert Bosch GmbH(ドイツ)、Continental AG(ドイツ)は、市場の著名なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。