世界の自動車用ステアバイワイヤアクチュエータ市場規模、シェアおよび業界分析、アクチュエータタイプ別(ステアリングラックアクチュエータ、フィードバック/ロードフィールアクチュエータ、冗長バックアップアクチュエータ)、推進力別(ICEおよび電気)、自動化レベル別(半自動運転車(レベル2 / レベル2+)、高度自動運転車(レベル3)、および完全自動運転車) (レベル 4 およびレベル 5))、駆動技術別 (電動モーターベースのアクチュエーター、電気油圧アクチュエーター、純粋な電気機械式アクチュエーター)、販売チャネル別 (OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

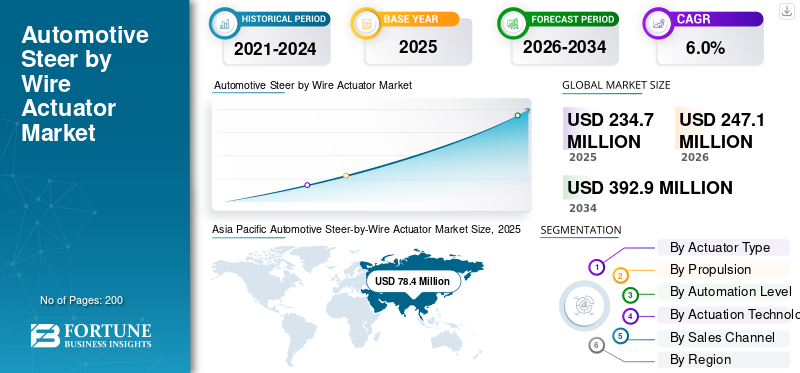

世界の自動車用ステアバイワイヤアクチュエータ市場規模は、2025年に2億3,470万米ドルと評価されています。市場は2026年の2億4,710万米ドルから2034年までに3億9,290万米ドルに成長すると予測されており、予測期間中に6.0%のCAGRを示します。

自動車用ステアバイワイヤアクチュエータ市場は、自動車産業の急速に進化する分野を代表しており、ステアリングホイールと車輪の間の機械的接続を排除する電子制御ステアリングシステムに焦点を当てています。ステアバイワイヤシステムでは、ステアリング入力は電子制御ユニットとアクチュエータを介して送信され、より正確で柔軟なステアリング応答が可能になります。この技術は先進的な車両アーキテクチャをサポートし、車両のハンドリング、安全性、梱包効率を向上させる取り組みにおいて重要な役割を果たします。

ステアバイワイヤアクチュエータ市場の成長は、乗用車、特に高級車や高級車におけるステアバイワイヤ技術の導入の増加と密接に関係しています。自動車メーカーは、最新のコックピット レイアウトをサポートし、機械的な複雑さを軽減し、ソフトウェア ベースのカスタマイズを可能にするために、電子ステアリング ソリューションの採用を増やしています。さらに、自律型および半自動型の生産が増加しています。自動運転車ブレーキおよびアシスタンス システム ADAS プラットフォームとシームレスに連携できる完全電子ステアリング システムの重要性が高まっています。

予測期間中、コストの低下と規制の枠組みの成熟に伴い、製品の採用はハイエンドモデルを超えて拡大すると予想されます。世界市場はまた、安全性の要件が高まり、冗長性とフェールセーフのステアリング アーキテクチャがますます重視されることから恩恵を受けるでしょう。 ZF Friedrichshafen、Nexteer Automotive、Hyundai Mobis などの主要企業による継続的なイノベーション (アクチュエータの小型化や車両運動制御ソフトウェアとの統合など) により、採用がさらに加速されるでしょう。ステアリング システムがデジタル制御に移行するにつれて、自動車のステア バイ ワイヤ エコシステムは大規模な商業化に向けて着実に進むことが予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ステアバイワイヤアクチュエータの市場動向

ステアバイワイヤとADASおよび集中型車両アーキテクチャの統合が市場トレンドとして浮上

主要なトレンドは、ステアバイワイヤ技術と集中車両コンピューティングおよび電子制御ユニットとの統合です。これにより、ステアリング、ブレーキ、ADAS 機能間の緊密な調整が可能になります。ソフトウェア デファインド ビークルがより一般的になるにつれて、ステアバイワイヤ アクチュエータは中核となるモーション コントロール インターフェイスとしての重要性が増しています。

- たとえば、2025 年 2 月には、ZF は、自社のステアバイワイヤ システムに冗長ステアリング アクチュエータが含まれていることを確認しました。これは、フェイル操作可能な電子ステアリング設計への業界の傾向を反映しています。

市場ダイナミクス

市場の推進力

自律型デジタル制御ステアリングシステムに対する需要の高まりが市場の成長を加速

自動運転車および半自動運転車の導入の拡大が、自動車のステアバイワイヤの主な推進要因となっているアクチュエータ市場成長。これらの車両には、支援システム ADAS およびモーション コントロール ソフトウェアと接続できる完全電子ステアリング アーキテクチャが必要です。自動化レベルが高まるにつれて、ステアバイワイヤアクチュエータは、正確なソフトウェア定義の車両制御を可能にし、着実な市場拡大をサポートするために不可欠なものとなっています。

- たとえば、2024 年のユーロ NCAP は、高度な運転支援機能が電子制御ステアリング システムにますます依存するようになり、ステア バイ ワイヤ アーキテクチャの重要性が強調されたことを強調しました。

市場の制約

高いシステムコストと安全性検証の複雑さにより短期的な導入が制限される

ステアバイワイヤアクチュエータは高コストであり、広範な安全性検証要件があるため、急速な導入が妨げられています。冗長アクチュエータ、バックアップ電源、高度なソフトウェアによりシステム コストが増加し、プレミアム セグメントを超えた普及が制限されます。これらの課題により、世界市場における長期的な可能性があるにもかかわらず、大衆市場の乗用車への導入が遅れています。

- たとえば、UNECE の規制では、電子ステアリング システムに対する厳格な機能安全性と冗長性の要件が強調されており、ステア バイ ワイヤ ソリューションの開発時間とコンプライアンス コストが増加しています。

市場機会

高級車を超えたステア・バイ・ワイヤの拡大が新たな成長の可能性を生み出す

部品コストの低下に伴い、ステアバイワイヤの採用は高級車だけでなく中間セグメントのモデルにも拡大すると予想されます。柔軟な車両プラットフォームと高度な安全性の統合を求める OEM は、ステアバイワイヤを長期的なソリューションとして検討しています。これにより、予測期間中に、特に大量生産車セグメントにおいて市場に大きな成長の機会が生まれます。

- たとえば、ZF は 2024 年 1 月に、ソフトウェア定義の車両アーキテクチャには完全電子ステアリング システムが必要であり、将来の車両プラットフォーム全体でステアバイワイヤ アクチュエータの長期的な機会が生まれると述べました。

市場の課題

規制の受容と消費者の信頼が依然として主要な市場課題

機械式ステアリングコラムが廃止されたため、規制当局の承認と消費者の信頼を得るのは依然として困難です。フェールセーフ性能に関する懸念とサイバーセキュリティ導入が遅い。これらの問題を克服するには広範なテストと教育が必要であり、自動車用ステアバイワイヤシステムの大規模導入が遅れる可能性があります。

- たとえば、2024 年に米国の NHTSA は、機械的フォールバックのない高度な電子ステアリング システムにとって、社会の信頼と規制の検証が依然として重要な課題であると指摘しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

アクチュエータの種類別

車両制御における構造上の重要性により、ステアリングラックアクチュエータが主流

アクチュエータのタイプに基づいて、市場はステアリング ラック アクチュエータ、フィードバック/ロード フィール アクチュエータ、および冗長バックアップ アクチュエータに分類されます。

ステアリング ラック アクチュエータは、ドライバーの入力を車輪の動きに直接伝達するため、自動車用ステアバイワイヤ アクチュエータ市場で最大のシェアを占めています。乗用車と軽車両におけるハンドリング、アライメント、安定性における役割商用車安定した需要を維持します。

- たとえば、2025 年 2 月に ZF は、NIO ET9 のステアバイワイヤのシリーズ生産を確認し、ラックに冗長ステアリングギアアクチュエータとソフトウェアを供給し、ラックアクチュエータの中心的な役割を示しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

冗長バックアップアクチュエータセグメントは、予測期間中に8.2%のCAGRで成長すると予想されます。

推進力による

ICE車両が設置ベースの拡大により優位を占める

推進力に基づいて、市場は ICE と電動に分類されます。

ICE 車両は道路を走行する車両の大部分を占めており、優勢です。ステアバイワイヤ統合は、当初はプレミアム ICE モデルに焦点を当てていました。

- たとえば、IEAは、2024年には電気自動車が世界の新車販売の20%を超えたと述べており、最新の自動車は依然としてICE/ハイブリッドであり、短期的なICE主導の販売台数を支えていることを示唆している。

電気セグメントは、予測期間中に 7.4% の CAGR で成長すると予想されます。

自動化レベル別

電子ステアリングとADAS機能の統合が半自動運転車セグメントの成長を促進

自動化レベルに基づいて、市場は半自動運転車(レベル 2 / レベル 2+)、高度自動運転車(レベル 3)、完全自動運転車(レベル 4 およびレベル 5)に分類されます。

電子ステアリングとADAS機能の統合が進み、半自動運転車が主流となり、短期的なステアバイワイヤの導入をサポートします。

- たとえば、2023 年 5 月に米国運輸統計局は「運転自動化のレベル別の新車および小型トラック販売台数」を発表し、レベル 0 ~ 2 の運転支援システムが記録された販売台数の大半を占めていることを示しています。

完全自動運転車(レベル 4 およびレベル 5)セグメントは、予測期間中に 8.5% の CAGR で成長すると予想されます。

アクチュエーションテクノロジーによる

シンプルさと効率性により、電気機械式アクチュエータが主流

アクチュエーション技術に基づいて、市場は電動モーターベースのアクチュエーター、電気油圧アクチュエータそして純粋に電気機械式アクチュエーター。

電気機械式アクチュエータ部門は、ハイブリッド システムに比べて複雑さが低く、車両電子機器との統合が容易であるため、市場を支配しています。

- 2025 年 2 月: ZF の NIO ET9 ステアバイワイヤ電源には、ステアリング ホイール アクチュエータと、ソフトウェアを備えた冗長ステアリング ギア アクチュエータ、明示的にアクチュエータ駆動の電気機械式ステアリング アプローチが含まれています。

純粋な電気機械式アクチュエータセグメントは、予測期間中に 7.2% の CAGR で成長すると予想されます。

販売チャネル別

プラットフォームレベルの統合により OEM チャネルが優位に立つ

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

安全性と規制要件を満たすために車両設計段階でステアバイワイヤを組み込む必要があるため、OEM が市場を独占しています。

- たとえば、Nexteer は 2025 年 10 月にステアバイワイヤ用のダイレクトドライブハンドホイールアクチュエータを発表し、自動車メーカーの次世代プラットフォームに位置付け、SbW アクチュエータが主に OEM 車両プログラムを通じて統合されていることを示しました。

アフターマーケットセグメントは、予測期間中に 7.5% の CAGR で成長すると予想されます。

自動車用ステアバイワイヤアクチュエータ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Steer-by-Wire Actuator Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、車両生産量の多さ、技術採用の増加、ステアリング システム サプライヤーの強い存在感により、自動車用ステアバイワイヤ アクチュエータ市場を支配しています。中国、日本、韓国などの国々は、自動運転車および半自動運転車と高度な安全機能をサポートするステアバイワイヤ技術に積極的に投資しています。インテリジェントステアリングソリューションに対する需要の高まり 乗用車エレクトロニクス製造能力の拡大とともに、世界市場におけるこの地域の地位を強化し続けています。

- たとえば、日本と中国の自動車メーカーは、次世代車両プラットフォームをサポートする電子ステアリング システムの開発を積極的に行っています。

北米

北米では、先進車両技術の早期採用とADASの強力な普及により、着実な成長が見込まれています。米国は、自動運転車の積極的なテストと、OEM と技術サプライヤー間の緊密な協力により、重要な役割を果たしています。電子制御ステアリング システムへの注目の高まりにより、自動車用ステアバイワイヤ アクチュエータ市場は徐々に拡大しています。

ヨーロッパ

ヨーロッパ市場の成長は、高級車の製造と厳格な車両安全規制によって支えられています。自動車メーカーは、運転ダイナミクスを改善し、自動化機能を統合するための高度なステアリング ソリューションを重視しています。強力なエンジニアリング能力とサプライヤーの存在により、自動車用ステアバイワイヤシステムの採用がさらに強化されます。

世界のその他の地域

世界のその他の地域では、ステアバイワイヤの採用が依然としてハイエンドの輸入品とパイロット自動化プログラムに限定されているため、緩やかな成長を示しています。規制の枠組みが進化し、コストが低下するにつれて、選択された市場全体で長期的な機会が生まれることが予想されます。

競争環境

主要な業界プレーヤー

システム統合、OEM コラボレーション、安全性検証が競争を定義する

世界の自動車用ステアバイワイヤアクチュエータ市場の競争環境は現在、強力なシステム統合能力を備えた技術的に高度なサプライヤーの少数のグループによって形成されています。これらの企業は、ステアリングハードウェア、ソフトウェア、および電子制御ユニットが交差するところで事業を展開しており、多額の研究開発投資が競争上の主要な要件となっています。大手サプライヤーは、スタンドアロンのコンポーネントではなく、完全なステアバイワイヤシステムソリューションの提供に重点を置いています。

ZF Friedrichshafen AG や Nexteer Automotive などの大手企業は、世界的な OEM との長期的な関係を活用して、次世代車両用のステアリング プラットフォームを共同開発しています。競争上の優位性は、車両開発プログラムに早期に関与することで構築され、サプライヤーがアクチュエータと制御ロジックを特定のプラットフォームのニーズに合わせて調整できるようになります。このアプローチは参入障壁を強化し、世界の自動車ステアリングエコシステム全体でサプライヤーの立場を強化します。

もう 1 つの重要な戦略は、冗長性と安全性の検証への投資です。ステアバイワイヤでは機械的なフォールバックが排除されるため、サプライヤーはデュアルモーターアクチュエーター、バックアップ電源の統合、およびソフトウェアフェールセーフメカニズムを優先します。これらの機能は、特に自動運転車や半自動運転車の場合、規制当局の承認を確保し、OEM の信頼を得るために重要です。企業はまた、車両の自動化が進む中、自社の製品ロードマップをADASや自動運転のタイムラインと整合させ、関連性を維持しようとしています。

地理的な拡大も重要な役割を果たしており、サプライヤーはアジア、ヨーロッパ、北米でエンジニアリングとテストの能力を強化し、グローバルな OEM プログラムをサポートしています。高級車を超えて採用が拡大するにつれ、規模、信頼性、コストの最適化がステアバイワイヤ市場での競争上の成功をますます定義づけるようになります。

- たとえば、ZF は 2024 年 6 月に、耐久性のあるボール ジョイントとステアリング リンケージに対する OEM の需要をサポートするためにシャーシ システムの生産を拡大し、ステアリング コンポーネントのポートフォリオを強化しました。

プロファイルされた主要な自動車用ステアバイワイヤアクチュエータ企業のリスト

- ZF フリードリヒスハーフェン AG(ドイツ)

- ネクステア・オートモーティブ(私たち。)

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社ジェイテクト(日本)

- 日本精工株式会社(日本)

- 日立 Astemo (日本)

- 株式会社デンソー(日本)

- ヒュンダイモービス(韓国)

- コンチネンタル AG (ドイツ)

- シェフラーAG(ドイツ)

主要な産業の発展

- 2025 年 10 月: Nexteer は、ステアバイワイヤ用のダイレクトドライブハンドホイールアクチュエータ (DD-HWA) を発表しました。同社ではステアリングフィールの向上を目的としており、梱包柔軟性と、支援および自動運転レベルにわたるソフトウェア デファインド ビークルの統合。

- 2025 年 10 月:ジェイテクトは、ステアバイワイヤシステムとバックアップ電源Libuddyがレクサス「RZ」に搭載されたと発表した。高耐熱エネルギー デバイスは、安全性が重要なフォールバック電源としてステアリングの可用性をサポートします。

- 2025 年 9 月:シェフラーは、フォースフィードバックを統合したハンドホイールアクチュエータを使用することでステアバイワイヤを進歩させていると述べた。同社は、IAA Mobilityイベントで、広範なソフトウェア定義の車両統合プラットフォームの一部としてこのテクノロジーを発表しました。

- 2025年3月: レクサスは、ステアバイワイヤシステムを初採用した新型2025年型RZを発表した。レクサスは、今回のアップデートを、広範なBEVシステムのアップグレードやパフォーマンスの向上と並行して、運転エンゲージメントの向上に結びつけました。

- 2025 年 2 月:ZF は、NIO の ET9 を使用したステアバイワイヤの量産開始を発表しました。 ZF が提供するのは、ハンドルアクチュエータ、冗長ステアリングギアアクチュエータ、およびステアリング入力とホイールの間の機械的リンクを除去する関連ソフトウェア。

レポートの範囲

世界の自動車用ステアバイワイヤアクチュエータ市場分析では、レポートに含まれるすべての市場セグメントの市場規模と予測についての詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.0% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

アクチュエータのタイプ、推進力、自動化レベル、作動技術、販売チャネルおよび地域別 |

|

アクチュエータの種類別 |

· ステアリングラックアクチュエーター · フィードバック / ロードフィール アクチュエーター · 冗長バックアップ アクチュエータ |

|

による推進 |

・ 氷 o ハッチバック/セダン o SUV o 小型商用車 (LCV) o 大型商用車 (HCV) · 電気 o ハッチバック/セダン o SUV o 小型商用車 (LCV) o 大型商用車 (HCV) |

|

による 自動化レベル |

· 半自動運転車 (レベル 2 / レベル 2+) · 高度に自動化された車両 (レベル 3) · 完全自動運転車 (レベル 4 およびレベル 5) |

|

によるアクチュエーションテクノロジー |

· 電動モーターベースのアクチュエーター · 電気油圧アクチュエータ · 純粋な電気機械式アクチュエーター |

|

販売チャネル別 |

· OEM · アフターマーケット |

|

地理別 |

· 北米 (アクチュエータのタイプ、推進力、自動化レベル、作動技術、販売チャネル、国別) o 米国 o カナダ o メキシコ · ヨーロッパ (アクチュエータのタイプ、推進力、自動化レベル、作動技術、販売チャネル、国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (アクチュエータのタイプ、推進力、自動化レベル、作動技術、販売チャネル、国別) o 中国 o インド o 日本 o 韓国 o その他のアジア太平洋地域 · その他の世界 (アクチュエータのタイプ、推進力、自動化レベル、作動技術、販売チャネル、国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2 億 3,470 万米ドルで、2034 年までに 3 億 9,290 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 7,840 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.0% の CAGR を示すと予想されます。

ステアリングラックアクチュエータセグメントは、アクチュエータタイプ別に市場をリードしています。

自律型デジタル制御ステアリング システムに対する需要の高まりが、市場を牽引する主な要因です。

Bosch、ZF Friedrichshafen、Schaeffler、Nexteer は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート