リミテッド・スリップ・ディファレンシャルの市場規模、シェアおよび業界分析、車両タイプ別(SUVおよびピックアップトラックおよびセダンおよびハッチバック)、タイプ別(機械式および電子式)、販売チャネル別(OEMおよびアフターマーケット)、推進タイプ別(ICEおよび電気)、駆動タイプ別(全輪駆動、前輪駆動、および後輪駆動)、および地域予測、2026年~2034年

リミテッドスリップディファレンシャルの市場規模と今後の見通し

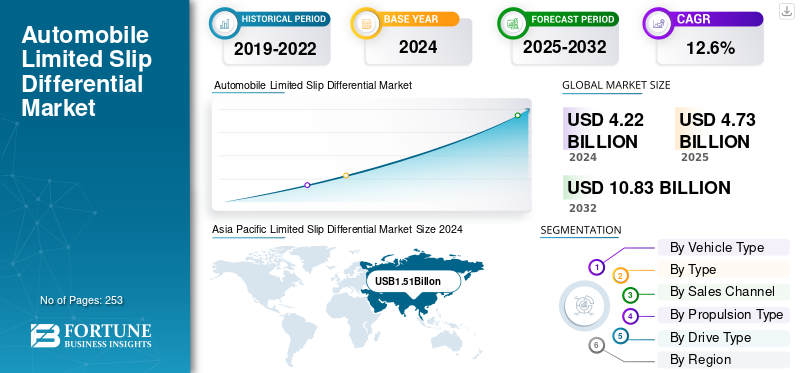

2025年の世界のリミテッド・スリップ・ディファレンシャル(LSD)市場規模は47億3,000万米ドルと評価された。同市場は、2026年の53億米ドルから2034年までに136億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.58%を示すと見込まれている。2025年時点で、アジア太平洋地域は36.58%の市場シェアを占め、リミテッド・スリップ・ディファレンシャル市場を牽引した。

リミテッド・スリップ・ディファレンシャル (LSD) は、車両のドライブトレインに統合された機械または電子デバイスで、トルク配分を維持しながら駆動輪を異なる速度で回転できるようにします。片輪が滑るとトラクションを失う可能性があるオープンディファレンシャルとは異なり、LSD はこの滑りを制限し、加速時、コーナリング時、または平らでない路面でのグリップと安定性を高めます。ハンドリング、安全性、トラクション効率を向上させるために、高性能車、スポーツ車両、SUV、オフロード用途で広く使用されています。

世界市場は、高性能車両に対する需要の高まりと、オフロードモデルやスポーツモデルへの高度なトラクションシステムの統合の拡大により、着実に拡大しています。さまざまな運転条件下で車両の安定性と制御の向上を求める消費者の好みによって、需要が高まっています。 ZF Friedrichshafen AG、Eaton Corporation、JTEKT Corporation、GKN Automotive、BorgWarner Inc.、Dana Incorporated などの主要企業が、電子制御およびトルク ベクタリング LSD を通じて革新をリードしています。センサー技術の進歩とセンサー技術との統合 全輪駆動システムは性能能力を変革し、世界中の乗用車と小型商用車の市場成長を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリミテッドスリップデファレンシャル市場インサイト

日本では、自動車の走行性能向上や安全性強化を背景に、リミテッドスリップデファレンシャル(LSD)の需要が着実に高まっています。高トルク時の駆動力配分の最適化やコーナリング性能の向上により、乗り心地・操縦安定性・燃費効率のバランスを実現する技術として、乗用車から商用車、スポーツ車両まで幅広く採用されています。世界的に高性能・高効率車両のニーズが拡大する中、日本の自動車産業にとっては、先進的なLSDソリューションを導入し、競争力強化と顧客満足向上を同時に実現する絶好の機会となっています。

米国の関税が市場に与える影響

米国の関税政策は、アジアやヨーロッパから調達される自動車部品の原材料や輸入品のコストを上昇させ、世界のリミテッド・スリップ・ディファレンシャル市場の需要に影響を与えています。鉄鋼、アルミニウム、精密ギアアセンブリに対する関税により、イートンやダナなどのメーカーの生産コストが上昇しています。これにより、一部の OEM は調達をローカライズしたり、供給契約を変更したりするようになりました。一時的なコスト圧力と輸入スケジュールの混乱により、北米のLSDサプライチェーンは若干減速しています。しかし、国内の強力な製造拠点は、生産全体への長期的な影響を軽減するのに役立ちました。

市場力学

市場の推進力

電気自動車(EV)の普及がLSD市場の成長を促進

電気モビリティへの世界的な移行は、特に電子リミテッド・スリップ・ディファレンシャル(eLSD)の場合、リミテッド・スリップ・ディファレンシャル市場の成長を促進する最も重要な要因の 1 つとして浮上しています。瞬時のトルク伝達で知られる EV は、従来のオープンディファレンシャルでは効果的に管理できない独特のトラクションと安定性の課題を生み出します。その結果、電気油圧アクチュエーターと電子制御ユニットを備えた eLSD は、駆動輪全体にトルクを動的に分配し、さまざまな運転条件下で最大のグリップ、安定性、パフォーマンスを確保するために使用されることが増えています。

国際エネルギー機関(IEA)によると、2024年の世界の電気自動車販売台数は1,400万台を超え、前年比35%増加し、現在EVは世界の自動車総販売台数の18%以上を占めている。このEVベースの拡大は、電気推進システムの高速かつ高トルク特性に対応できるeLSDなどの先進的なドライブトレインコンポーネントに対する需要の増加に直接つながります。自動車メーカーは、特に高性能の全輪駆動 (AWD) 電気モデルにおいて、トラクション コントロール システム、コーナリング精度、ドライバーの信頼性を向上させるために、eLSD を自社の EV プラットフォームに積極的に統合しています。

たとえば、ヒュンダイ Ioniq 5 N (2024) はリア アクスルに eLSD を採用して最適化されたコーナリング パフォーマンスを実現し、BMW の iX および i4 M50 は電子制御ディファレンシャルを使用して高速操縦中のトルク配分のバランスをとります。このようなシステムは、車輪のスリップによるエネルギー損失を最小限に抑えながらハンドリングの応答性を向上させ、それによってエネルギー効率と航続距離の一貫性の向上に間接的に貢献します。

さらに、ヨーロッパ、中国、北米など、より厳格な安全基準と車両運動性能基準が課せられている地域全体でEVの導入が進むにつれ、先進的なディファレンシャルシステムの実装が設計上の重要な優先事項になっています。 ZF Friedrichshafen AG、BorgWarner Inc.、Eaton Corporation などの Tier-1 サプライヤーは、電動およびハイブリッド ドライブトレイン向けに設計された eLSD テクノロジーに多額の投資を行っており、機械式 LSD から電子管理ソリューションへの市場の長期的な移行を示しています。

市場の制約

EVのモーターベースのトルクベクタリングへの移行がLSD市場を抑制

電気自動車 (EV) の導入の急速な加速により、トルクの管理方法と車輪全体への配分方法が根本的に再構築され、従来型 (LSD) だけでなく、先進的な電子 LSD (eLSD) の必要性も徐々に減少しています。 EV では、各車輪への電力供給を制御するトルク ベクタリング機能が、洗練された制御ソフトウェアによって管理される複数の電気モーターを通じて直接実現できるようになりました。このアプローチにより、LSD が依存する機械コンポーネントの多くが排除され、より高速な応答、軽量化、より優れたシステム統合が実現します。

IDTechEx (2024) によると、デュアルおよびトライモーター プラットフォームの台頭により、バッテリー電気自動車 1 台あたりのモーターの平均数は 2015 年から 2023 年の間に 13% 増加しました。これらのセットアップにより、ホイール間でのソフトウェア制御による瞬時のトルク配分が可能になり、(eLSD) と同じ役割を効果的に実行できます。たとえば、Tesla Model S Plaid、Lucid Air、Rivian R1T などの車両は複数のモーターを利用して、機械的な差動装置を必要とせずに正確なトルク ベクタリングを実現します。この変化は、高性能の全輪駆動 EV で特に一般的です。

さらに、自動車メーカーがプラットフォームの軽量化とエネルギー効率の向上を推進する中、重機械式ディファレンシャル システムの廃止は航続距離とパワートレイン効率の向上という広範な業界目標と一致しています。インバーターと制御アルゴリズムの進歩により、ソフトウェアベースのトルク管理により、自動車メーカーは設計の柔軟性が向上し、複雑さが軽減され、長期的なメンテナンスコストが削減されます。その結果、いくつかの大手 OEM は、従来の LSD ハードウェアよりもモーター駆動のトルク制御をますます優先するようになりました。

その結果、LSD市場は高性能ICE車両やハイブリッドドライブトレインへの応用を模索し続けているが、電子管理のモーターベースのトルクベクタリングシステムへの移行が進んでいることは、LSDメーカーにとって明らかな制約となっている。サプライヤーは、電動化およびソフトウェア定義の自動車の未来において関連性を維持するために、ハイブリッド互換、電子支援、またはソフトウェア統合ディファレンシャル システムに向けてポートフォリオを多様化する必要に迫られています。

市場機会

ハイブリッドおよび自動運転ドライブトレインへの LSD の統合の拡大

ハイブリッドおよび自動運転車技術の急速な進化により、LSD および eLSD メーカーに大きな成長の可能性が生まれています。自動車メーカーが自動運転下でトラクションの向上、よりスムーズなパワー遷移、制御の強化を実現しようと努めているため、LSDはハイブリッドパワーコントロールユニットやエレクトロニックスタビリティソフトウェアと統合されたインテリジェントなトルク管理システムとして機能するように再設計されています。で ハイブリッド車、トルクは内燃エンジンと電気モーターの間で頻繁に変化するため、ミリ秒単位で車軸間のパワーバランスをとれる高応答ディファレンシャルが必要です。

米国エネルギー情報局 (EIA) によると、2024 年第 3 四半期に米国で販売されたすべての小型小型車の新車販売台数のうち、バッテリー電気自動車とハイブリッド車を合わせると 21% 以上を占め、これは消費者によるハイブリッド プラットフォームの急速な採用を反映しています。同様に、英国のゼロエミッション車(ZEV)義務は2024年に導入され、自動車メーカーに対し、2024年に販売される車両の少なくとも22%がゼロエミッション車であることを保証することを義務付けており、目標は2030年までに80%に増加します。これらの規制動向は、OEMがハイブリッド製品を拡大し、ドライブトレインの安定性、効率、制御を強化する技術に投資することを奨励しています。

トヨタ、ホンダ、ヒュンダイなどのメーカーは、すでに電子管理ディファレンシャルを自社のハイブリッド システムに統合しています。車両がレベル 3 およびレベル 4 の自動運転に近づくにつれて、ホイール トルクと車両ダイナミクスを予測的に制御する機能が重要になります。埋め込みセンサーと通信インターフェイスを備えた eLSD は、ADAS (先進運転支援システム) や車両制御ユニットとデータを交換して、自律的な車線変更、急旋回、または低トラクションのシナリオでもトラクションを維持できます。

限定スリップディファレンシャル市場動向

デジタル制御およびセンサー一体型LSDへのシフトが進む

自動車業界は、ソフトウェア デファインド ビークルへの広範な移行の一環として、デジタル管理およびセンサー統合 (LSD) への移行を着実に進めています。従来の機械式 LSD とは異なり、最新の電子 LSD (eLSD) は、車両のコントロール ユニットやセンサーと通信して、予測的かつリアルタイムのトルク管理を行うメカトロニクス システムです。これらのシステムは、車輪速度、ステアリング角度、トラクション レベルなどのパラメータを監視して、車輪間のトルクを動的に調整し、さまざまな道路状況での安定性、ハンドリング、効率を向上させます。

ZF Friedrichshafen AG や BorgWarner Inc. などの大手サプライヤーは、センサー フュージョンと適応トルク ベクタリング用の制御アルゴリズムを利用する eLSD を導入しました。 ZF の最近のドライブライン システムは、ADAS および安定性制御ソフトウェアとシームレスに統合されており、安全性とエネルギー利用の両方を向上させるプロアクティブなトラクション管理を可能にします。同様に、ボルグワーナーの最新のトルクベクタリングモジュールは、組み込みマイクロコントローラーを利用してホイールトルク配分をデジタル的に管理し、従来の機械システムを置き換えています。

コネクテッドカーや自動運転車が進化するにつれて、LSD はインテリジェントなトルク制御ノードとして機能し、車両ネットワーク、予測トラクション ソフトウェア、さらには無線 (OTA) アップデートと統合できることが期待されています。リミテッド・スリップ・ディファレンシャル市場のデジタル化が進行し、LSD がパッシブなドライブトレイン コンポーネントからデータ駆動型のアップグレード可能なシステムに変わり、次世代モビリティ プラットフォームにおける LSD の役割が再定義されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

さまざまな地形に対応できる多用途で高性能な車両に対する消費者の嗜好の高まりにより、SUV とピックアップ トラックが優勢

車種に基づいて、市場はSUVとピックアップトラック、セダンとハッチバックに分類されます。

SUVおよびピックアップトラックセグメントは、トラクションとオフロード能力の強化に対する要件により、予測期間中にリミテッドスリップディファレンシャルの市場シェアを独占すると予想されます。 LSD は、スリップしているホイールからグリップのあるホイールにエンジン トルクをシームレスに再配分し、これらの車種の核となる性能要件に直接対応します。さらに、世界の消費者の嗜好は、SUV やクロスオーバーなどの大型多目的車へと数年にわたって大きく変化しています。の需要 SUVピックアップトラックは、さまざまな地形に対応できる多用途で高性能な車両に対する消費者の嗜好の高まりにより、着実に成長すると予測されています。これらの車種では、トラクション、安定性、牽引能力を強化するために、LSD などの先進的なドライブライン システムが組み込まれることが増えています。オフロード、レクリエーション、ユーティリティ用途の拡大が引き続き LSD 市場の成長を推進しています。

タイプ別

機械式リミテッド・スリップ・ディファレンシャルは、信頼性、シンプルな設計、費用対効果の点で主流です。

タイプ的には、市場は機械式と電子式に二分されます。

機械式 LSD は、実証済みの信頼性、シンプルな設計、費用対効果の高さにより、現在世界市場を独占しています。従来のドライブトレインで一貫したパフォーマンスを提供するため、SUV、ピックアップ トラック、オフロード車に最適な選択肢となっています。機械式 LSD は、OEM チャネルとアフターマーケット チャネルの両方で幅広く入手可能であり、メンテナンス要件も低いため、市場での強い存在感が維持され、世界中のさまざまな車両カテゴリで着実に採用され続けています。

販売チャネル別

SUV、ピックアップ、パフォーマンス重視モデルの生産増加により OEM セグメントが強化

販売チャネルごとに、市場はOEMとアフターマーケットに分類されます。

自動車メーカーがトラクション、安全性、運転快適性を向上させるために車両製造中に LSD を組み込むことが増えているため、OEM (相手先商標製品製造業者) セグメントが世界の LSD 市場を支配し続けています。 SUV、ピックアップ、パフォーマンス重視モデルの生産増加により、OEM 採用が強化されています。さらに、先進的なドライブライン技術、特に電子およびトルクベクタリング LSD への移行により、メーカーはこれらのシステムを標準またはプレミアム オプションとして新車に装備するよう促され、予測期間を通じて安定した需要を確保しています。 トヨタ、フォード、BMWなどの主要ブランドは、自社車両に機械式または電子式LSDを装備し続けており、市場におけるOEMの優位性を強化しています。

推進タイプ別

ICE フリートが依然として世界のオンロード在庫の大部分を占めており、ICE が優勢

推進タイプに基づいて、市場は内燃機関と電気自動車に分類されます。

世界のLSD市場におけるICEセグメントの優位性は、稼働中の膨大な数の従来型車両と、SUVやSUVなどの大量生産モデルの継続的な生産によって支えられています。 ピックアップトラック。機械式 LSD は、特に困難な地形や牽引条件下でのトラクションと走行安定性を向上させるために、これらの車両で広く使用され続けています。特に新興市場におけるICEベースのドライブトレインの強い存在感により、予測期間を通じてLSD統合に対する持続的な需要が確実になります。ガソリン車とディーゼル車に対する世界的な需要が根強く、この推進カテゴリーにおける LSD の着実な地位が確実になっています。

ドライブの種類別

パフォーマンスカー、スポーツクーペ、プレミアムセダンでの広範な使用により、後輪駆動が主流

駆動方式の観点から、市場は全輪駆動、前輪駆動、後輪駆動に分類されます。

後輪駆動車は現在、主に高性能車、スポーツ クーペ、高級セダンで広く使用されているため、市場を支配しています。 LSD は、RWD セットアップにおいてトラクション、加速、コーナリングの安定性を向上させる上で重要な役割を果たします。 BMW、フォード(マスタング)、トヨタ(GRスープラ)などの自動車メーカーは、後輪駆動モデルに機械式または電子式LSDを標準またはオプションで装備し続け、2032年までこのセグメントのトップシェアを維持します。BMW、レクサス、シボレーなどの多くの高性能高級メーカーは、優れたドライビングダイナミクスと制御を確保するために後輪駆動車に機械式または電子式LSDを装備し、このセグメントの強力な市場プレゼンスを維持しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

限定的スリップディファレンシャル市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、自動車生産台数の多さと SUV/UV の急速な普及により、LSD の需要が最も多くなっています。中国は2024年に3,128万台の車両を生産し、3,144万台を販売し、輸出規模は586万台となり、機械式LSDから高性能EVのeLSDまでドライブラインコンテンツの機会が倍増する。インドは 2024 年に 430 万台という新たな PV 記録を樹立し、実用車は 17% 増の 270 万台となり、FWD/AWD SUV の LSD 装着率が高まりました。 JAMA は、日本の乗用車生産が 18.3% 増加し (777 万台に)、スポーティおよび AWD グレードでの LSD コンテンツの継続を裏付けていると報告しています。技術面では、アジア太平洋地域の OEM は、ハローカー (フロント/リア トルセンを搭載したトヨタ GR ヤリスなど) にトルセン タイプ LSD (JTEKT) を指定しており、OS 技研は日本のスポーツ プラットフォーム全体に多板 LSD を普及させ続け、愛好家やモータースポーツの需要を活気づけています。中国の生産台数、インドのSUVの急増、そして日本と韓国のパフォーマンスの系統により、アジア太平洋地域はLSD最大かつ最も急速に成長している地域である。この量により、サプライヤーの機械式および電子式 LSD ラインが拡大し、コストが削減され、特にトルクベクタリング eLSD が差別化要因となる EV や高性能 SUV への世界的な普及が加速します。

Asia Pacific Limited Slip Differential Market Size 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米におけるリミテッド・スリップ・ディファレンシャル (LSD/eLSD) の需要は、大量のトラック/SUV とパフォーマンス重視の AWD プログラムによって牽引されています。米国では、2024年の新車販売台数は1,600万台(2019年以来最高)に増加し、ピックアップ/SUV装備がドライブライン構成の中心を維持した。供給側では、イートン(デトロイト Truetrac、ELocker)は装備を拡張し、電動アクスルベースの eLSD アーキテクチャに直接関連する電動アクスルの独特の潤滑と高トルク負荷向けに調整された EV-Truetrac を発表しました(2025 年)。一方、AAM の TracRite ポートフォリオ (電子バージョンを含む) は OEM ピックアップ/SUV プログラムを支えており、Drexler との以前の提携は、グローバル プラットフォーム向けの高性能 eLSD を予見させました。ライトトラックと高性能車におけるLSDの普及を裏付ける指標として、OICAは、米国が2024年に913万台の商用車と143万台の乗用車を生産したと記録している。好調なピックアップ/SUV販売(米国)と北米のトラック生産の組み合わせにより、機械式LSDの高い普及率が維持され、プレミアム/EVトリムではeLSDへの移行が増加しており、共有プラットフォームとサプライヤー規模を通じて世界的な成長を促進している。

ヨーロッパ

ヨーロッパの LSD/eLSD の牽引力は、プレミアム SUV と高性能派生製品、およびトルクベクタリング eLSD ソリューションを支持する車両の急速な電動化によって推進されています。 GKN Automotive の eTwinster トルクベクタリング モジュールは現在、EV ハンドリングの中核戦略となっており、Range Rover Evoque から Focus RS に至るまでのアプリケーションに基づいています。この技術経路は、新しい e-アクスル向けに指定されることが増えています。 ZF のネットワーク化された eLSD は、ブレーキ システムおよび OTA 対応制御と統合されており、ヨーロッパのソフトウェア定義の車両ロードマップに沿ったアーキテクチャとなっています。市場のファンダメンタルズ支援量:欧州の新車登録台数は2024年に0.8%増の約1,060万台となり、SUVのシェアは過去最高の54%(692万台)に達し、どちらも高トルクモデルへのAWD/LSD搭載を押し上げた。商業面では、ヨーロッパのバス/長距離バスは 2024 年に 9.2% 増加し、充電式バスの登録台数は 26.8% 増加しました。これは、大型車両における e-アクスル/eLSD の採用を反映しています。プレミアム/パフォーマンス SUV のスケールアップと EV のトルク管理がソフトウェア制御の eLSD に移行する中、ヨーロッパは LSD コンテンツで 2 番目に急成長している地域として浮上し、世界のサプライヤーの学習曲線と輸出を強化しています。

世界のその他の地域

世界のその他の地域の成長はラテンアメリカと中東によって支えられており、そこではSUVが消費者の嗜好とオフロードでの使用の大半を占めています。 ANFAVEAによると、ブラジルは力強く回復し、2024年の売上高は10年ぶりの高水準(14%増の263万件)に達した。さらに、2024 年の生産は 9.7% 増加しました。これは、ピックアップとクロスオーバーの LSD コンテンツを支援するものです。湾岸地域では、堅調な 4×4/SUV の採用が砂漠のデューティ サイクル向けの LSD 装備を支えており (複数の情報源が 2024 年の大幅な成長を指摘しています)、地元の高級品/パフォーマンス需要がプレミアム eLSD を維持しています。サプライヤー側では、アフターマーケットおよび OE サービス チャネル (Eaton Detroit Truetrac、AAM TracRite) が引き続きアクティブであり、中南米および MENA 全体で人気のトラック プラットフォームで LSD を確実に入手できるようにしています。最終的には、中南米の販売量の回復と SUV の多い湾岸需要により、LSD プルが着実に増加します。輸出に関連したメキシコと組み合わせると、RoW は世界的な LSD の成長を後押しする役割を果たします。

競争環境

主要な業界プレーヤー

EVおよびハイブリッド向けに最適化された電動アダプティブLSD技術の採用傾向が主要市場プレーヤーを牽引

世界のリミテッド・スリップ・ディファレンシャル(LSD)市場は適度に統合されており、Eaton Corporation、ZF Friedrichshafen AG、JTEKT Corporation、GKN Automotive、Dana Incorporated、BorgWarner Inc.、AAM (American Axle & Manufacturing)、Drexler Automotive GmbHなどの主要メーカーがOEMセグメントとパフォーマンスセグメントの両方を支配しています。これらの企業は、電子 LSD (eLSD) システム、トルクベクタリングの統合、電動ドライブラインの互換性の進歩を通じて競争しています。イートンは機械式および電子式ロッキングディファレンシャルで依然として強みを維持している一方、ZF と GKN はプレミアム EV および AWD プラットフォーム用の eLSD ユニットでリードしています。ジェイテクトとOS技研は、特に日本とヨーロッパにおいて、高性能およびモータースポーツ用途での強みを維持しています。次世代EVトルクベクタリングアクスル(ソフトウェアデファインドシャーシへのZFのeLSD統合など)に関するOEMとの継続的なパートナーシップと、SUVおよび電気パフォーマンスビークルの需要の増加により、インテリジェントな電子制御システムに向けて競争環境が再構築されています。

Eaton、ZF、BorgWarner、GKN、Dana、AAM、JTEKT、OS技研、Drexler、Quaifeなどの大手企業は、EVやハイブリッドドライブトレインに最適化された電動化されたアダプティブLSD技術に向かう傾向にあります。市場は、従来のクラッチベースの機械式 LSD から、リアルタイムのトルク制御と車両の安定性およびトラクション システムとの統合を備えたスマート eLSD に移行しつつあります。企業は、電動化、高性能SUV、自動運転対応ドライブラインプラットフォームへの世界的な移行に合わせて、軽量でコンパクトなディファレンシャルユニット、改善された熱管理、ソフトウェア制御のトルク配分に投資しています。

ZF フリードリヒスハーフェンは、ドライブラインおよびシャーシ技術の世界的リーダーであり、豊富な経験、技術的多様性、および OEM の強力な浸透により、LSD 市場でトップの地位を保っています。同社の LSD ポートフォリオには、トルクベクタリング システムに統合されたメカニカル クラッチ タイプ、マルチプレート、および高度な eLSD が含まれます。 ZF のアクティブ キネマティクス コントロールとトルク ベクタリング ディファレンシャルは、高性能車や高級車のトラクションと動的安定性を強化します。同社はBMW、アウディ、ポルシェなどの大手OEMに供給しており、ハイブリッドおよび電気プラットフォームに適応できるLSDの開発に貢献してきました。その強力な研究開発能力、精密製造、電子制御と機械的信頼性の統合により、ZF は世界の LSD 市場で最も包括的かつ革新的なプレーヤーとしての地位を確立しています。

ジェイテクト株式会社は、はすば歯車ベースの LSD システムのベンチマークである TORSEN (トルク センシング) ディファレンシャル技術の所有権と継続的な進歩により、世界第 2 位にランクされています。ジェイテクトのLSDは、トヨタ、レクサス、アウディ、スバルなど大手自動車メーカーの前後車軸に幅広く採用されています。 TORSEN システムは、クラッチを必要とせずに瞬間的なトルク バイアスを提供し、耐久性と一貫したパフォーマンスを保証します。さらにジェイテクトは、EVやAWDのトレンドに合わせて電子制御ディファレンシャル(eLSD)やハイブリッド対応ドライブトレインにも事業を拡大している。

プロファイルされた主要な制限付きスリップ差異会社のリスト

- Drexler Automotive GmbH (ドイツ)

- 株式会社ジェイテクト(日本)

- イートンコーポレーション(アイルランド)

- ボルグワーナー社(米国)

- ZF フリードリヒスハーフェン AG(ドイツ)

- リナマーコーポレーション(カナダ)

- GKNオートモーティブ(イギリス)

- ダナ・リミテッド(米国)

- American Axle & Manufacturing Inc.(米国)

- クスコジャパン株式会社(日本)

- RT クアイフ エンジニアリング リミテッド(イギリス)

- エクストラック社(イギリス)

- OS技研(日本)

- カラロ SpA (イタリア)

- ユーコン ギア&アクスル (米国)

- オーバーン・ギアLLC(米国)

主要な産業の発展

- 2025年7月に, ボルグワーナー社は、中国の大手OEMと新たなeXD(電気クロスディファレンシャル)契約を締結しました。このシステムは、EVアーキテクチャの車輪間のスリップとトルク配分を動的に制御するもので、本質的には次世代の電子LSD/トルクベクタリングプラットフォームです。

- 2025年5月に, Eaton は、電子制御リミテッド スリップ ディファレンシャル ポートフォリオ (InfiniTrac/eLSD) を拡張し、100 ミリ秒未満の応答時間で完全に可変のトルク配分デバイス (オープン ディファレンシャルからフル ロックまで) を提供し、車両センサーを統合し、EV を含む複数のプラットフォームにわたって拡張可能です。

- 2025年1月, ジェイテクトは、「コアコンピタンスプラットフォーム」を活用し、歯車、軸受、工作機械の技術を一堂に集めた「ソリューション共創センター」を設立しました。この取り組みは、ジェイテクトが目指すモビリティ社会の未来を創造するソリューションプロバイダーとなる2030年ビジョンをサポートするものです。

- 2024年6月, ボルグワーナーは、電子クラッチ作動とインテリジェントな制御アルゴリズムを組み合わせて最適なトルク配分を実現するモジュラー eLSD および AWD クロスアクスル システムを発表しました。これらのシステムは、従来の LSD 機能とソフトウェアベースのダイナミクス管理を統合し、ハイブリッドおよび電気ドライブトレインのトラクション、パフォーマンス、安定性を強化します。この革新は、ボルグワーナーのドライブトレイン技術の継続的な最新化を強調しています。

- 2023年10月同社は、20 年間にわたる eDrive と LSD の伝統から派生したプラグアンドプレイ ソリューションである eCrate モジュラー電気ドライブ ユニットを発表しました。これにより、ニッチな OEM やレトロフィットの新興企業が、統合されたモーター、トランスミッション、インバーター モジュールにアクセスできるようになります。この発表は、GKN が機械式 LSD から完全電動トルク管理システムへの移行を強調するものです。

レポートの範囲

世界的なリミテッド・スリップ・ディファレンシャル市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場予測は、市場シェア、成長見通し、自動車業界の主要企業のプロフィールなど、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021~2024年 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.58% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ別、タイプ別、流通チャネル別、燃料タイプ別、材料別、および地域別。 |

| 車種別 |

|

| タイプ別 |

|

| 販売チャネル別 |

|

| 推進タイプ別 |

|

| ドライブの種類別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insightsによると、2026年の世界市場規模は53億米ドルであり、2034年までに136億8000万米ドルに達すると予測されている。

2025年の市場規模は17億3000万米ドルに達した。

リミテッドスリップディファレンシャル市場の成長は、2026年から2034年の予測期間中に12.58%のCAGRで拡大すると予想されます。

SUVおよびピックアップトラックセグメントは、2024年にリミテッドスリップディファレンシャル市場シェアで69.2%と最大の寄与を占めた。

電気自動車(EV)の普及がLSD市場の成長を牽引

市場のトッププレーヤーには、ZF Friedrichshafen AG、American Axle Manufacturing、Eaton Corporation、JTEKT Corporation、GKN Automotive などがあります。

2025 年にはアジア太平洋地域が市場を独占しました。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 253

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。