自動車用熱交換器市場規模、シェア及び業界分析:タイプ別(液冷式と空冷式)、推進方式別(内燃機関と電気式)、車種別(乗用車と商用車)、地域別予測(2026-2034年)

自動車用熱交換器市場分析 2026-2034年

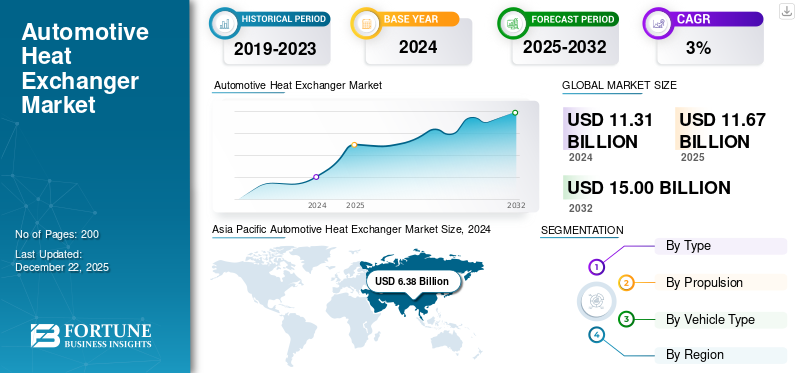

世界の自動車用熱交換器市場規模は2025年に116億7000万米ドルと評価され、2026年の120億6000万米ドルから2034年までに162億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.80%を示すと予測されている。アジア太平洋地域は2025年に56.67%の市場シェアを占め、世界市場を牽引した。

自動車業界において、効率性と性能は最優先事項である。これらの目標達成に貢献する重要な部品の一つが熱交換器である。見過ごされがちだが、自動車用熱交換器は車内の温度調節、エンジン性能の向上、乗員の快適性確保において極めて重要な役割を果たしている。熱交換器は、複数の流体を分離した状態で熱を伝達するよう設計されている。自動車分野では、エンジン冷却水、トランスミッションオイル、車内空気などが対象流体となる。熱交換器は熱伝達を効率的に管理することで、車両内の各種システムが最適な作動温度を維持するのを支援する。市場における主要企業には、デンソー株式会社、MAHLE GmbH、AKGグループ、ヴァレオ、アルファ・ラバルAB、ハノン・システムズが含まれます。これらの企業は革新性と価格競争力を武器に、進化する業界の需要に応える新製品を継続的に開発しています。

快適性と利便性に対する消費者の期待が高まる中、メーカーは洗練された空調制御システムを車両設計に組み込む傾向が強まっています。この変化により、迅速な加熱・冷却応答を実現できる効率的な熱交換器の必要性がさらに高まっています。自動車用熱交換器は、過剰なエネルギー消費なしに車内温度を迅速に調整できることを保証することで、HVACシステムの性能を向上させます。快適性に対する消費者の要求が引き続き高まる中、高効率熱交換器の重要性は極めて高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用熱交換器市場インサイト

日本では、自動車の電動化・高効率化が進む中、熱交換器の性能向上が車両開発における重要課題となっています。多くのメーカーが、熱管理技術の高度化、軽量化、耐久性向上などに取り組み、電気自動車やハイブリッド車を含む幅広いモデルの最適な温度制御を支える製品開発を推進しています。世界的にモビリティ技術が進化する中、日本の自動車用熱交換器市場は、効率性・信頼性・環境性能を強化する大きな成長機会を迎えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

規制順守と環境基準が市場成長を促進

世界的に厳格化する排出ガス規制により、自動車メーカーは車両効率の革新と向上を迫られています。欧州連合(EU)、米国環境保護庁(EPA)、およびその他の地域の類似機関などの規制機関は、温室効果ガス排出削減の目標を設定しています。

これらの基準を満たすため、メーカーは効率的な熱交換器に依存する先進的な熱管理システムを採用し、エネルギー損失を最小限に抑えながらエンジン性能を最適化している。この進化する規制環境は、自動車用熱交換器市場の成長にとって重要な触媒となっている。

市場の制約要因

複雑化する車両設計が市場成長を阻害する可能性

現代の車両は、効果的な熱管理を必要とする複数のシステムやコンポーネントを統合し、より高度化しています。この複雑化の進展は、自動車用熱交換器の高コスト化や開発期間の長期化を招く可能性があります。メーカーは、既存システムとの互換性を確保しつつ、進化する設計に追いつくことに苦労する可能性があり、これが市場の革新性と適応性をさらに阻害する恐れがあります。

市場機会

電気自動車販売の増加が市場成長を支える

電気自動車の普及急増は、自動車用熱交換システムに新たな機会を生み出している。EVやハイブリッド車は、バッテリーの効率性確保、寿命延長、安定した性能維持のために高度な熱管理を必要とする。その結果、バッテリー冷却システムおよび熱管理向けに設計された熱交換器の需要が高まっています。EVおよびハイブリッド車の固有のニーズに合わせた軽量、コンパクト、かつ効率的な熱交換器ソリューションを提供できるメーカーは、この急速に進化する市場において大きな競争優位性を獲得できる立場にあります。

市場の課題

原材料コスト上昇が熱交換器需要に課題をもたらす

アルミニウム、銅、ステンレス鋼、各種合金など熱交換器に使用される原材料のコストは、近年著しい変動を経験している。このような変動はメーカーのコスト構造に重大な影響を及ぼし得る。高価な材料は直接的に生産コストの上昇につながり、適切に管理されなければ利益率を圧迫する可能性があります。これに対応するため、熱交換器メーカーは、性能を維持しつつコスト削減が可能な軽量プラスチックや複合材料の採用など、代替材料の検討を進めています。

自動車用熱交換器市場の動向

先進技術の採用が市場成長に好影響を与える見込み

自動車産業は、モノのインターネット(IoT)と人工知能(AI)の車両システムへの統合により、技術的変革を遂げつつあります。センサーを搭載したスマート熱交換器は動作パラメータを監視でき、リアルタイムデータ分析により熱性能の最適化と部品寿命の延長を実現します。

AIアルゴリズムを活用することで、メーカーはシステム故障やメンテナンス需要を予測でき、ダウンタイムの大幅な削減と車両性能の向上につながります。この傾向は既にフリート管理分野で勢いを増しており、予知保全により大幅なコスト削減が可能となります。この技術は主流車両への統合が進むと予想され、電子制御強化型熱交換器の需要拡大が見込まれます。

COVID-19の影響

COVID-19パンデミック下でのサプライチェーン混乱が市場成長を阻害

COVID-19パンデミックによる最も直接的な影響の一つは、グローバルサプライチェーンの混乱でした。自動車業界は、様々な地域にまたがる複雑なサプライヤーネットワークに大きく依存しています。2020年初頭に製造工場が一時閉鎖されたことで、多くのサプライヤーが原材料不足に直面し、熱交換器などの重要部品の生産に影響が出ました。これにより遅延とコスト増が発生し、メーカーは供給戦略の見直しを迫られました。

パンデミックは、中国などの地域の工場が自動車業界全体に波及効果をもたらしたことで、集中型サプライチェーンの脆弱性を浮き彫りにした。多くのメーカーは地理的依存に伴うリスクを軽減すべく、地元サプライヤーへの注力を強化した。この転換は自動車用熱交換器市場に長期的な影響を与え、地域サプライチェーンやパートナーシップへの投資拡大を促す可能性が高い。

セグメント分析

タイプ別

自動車技術の進歩が液体-空気セグメントの成長を促進

タイプ別では、市場は液体-空気式と空気-空気式に分類される。

2024年には液体-空気セグメントが主要な市場シェアを占めました。自動車技術の進歩に伴い、改良された熱管理システムへの需要が急増しています。高性能車両は、出力増加に対応しつつ最適な作動温度を維持するため、効率的な冷却ソリューションを必要とする。液冷式熱交換器は放熱を可能にし、システム全体の効率を向上させることで、堅牢な解決策を提供する。

予測期間中、空気-空気セグメントはかなりのCAGRで成長すると見込まれています。ターボチャージャーの普及は高性能車両を超え、主流セグメントにまで広がっています。コンパクトカー、SUV、さらには一部の小型トラックにもターボチャージャー付きエンジンが搭載されるようになりました。より多くのメーカーが幅広いモデル向けにターボチャージャーの導入を検討するにつれ、空気-空気熱交換器の需要もそれに応じて増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進方式別

排出ガス規制強化がICEセグメントの成長を促進

推進方式に基づき、市場は内燃機関(ICE)と電気式に分類される。

2024年時点で、ICEセグメントが自動車用熱交換器市場の大部分を占めた。世界各国政府は気候変動対策と大気汚染削減のため排出規制を強化しており、自動車メーカーは燃料効率を最適化し温室効果ガス排出を最小化する技術導入を迫られている。熱交換器は内燃機関を理想的な温度で稼働させ、効率最大化と燃料消費削減を実現することで、これらの目標達成に大きく寄与する。例えば、正常に機能する熱交換器はエンジン温度を最適に維持することで燃料消費を削減し、CO2排出量の低減につながります。規制強化と環境問題への消費者意識の高まりを受け、自動車メーカーは先進的な熱交換器技術への投資拡大を迫られています。

電気自動車セグメントは予測期間中に急成長する見込みです。電気自動車における熱交換器の主要な役割の一つは、バッテリー熱管理です。EVバッテリーは温度変化に非常に敏感であり、最適な動作温度範囲を維持することは、性能、寿命、安全性の観点から極めて重要です。熱交換器はバッテリー温度を調節し、充電サイクル中は冷却し、寒冷時には加熱します。先進的な熱管理システムはバッテリー効率を向上させ、航続距離の延長に貢献します。

車種別

乗用車向け熱交換器需要を牽引する快適性・高級機能の強化

車種別では、市場は乗用車と商用車に分類される。

2024年には乗用車セグメントが最大のシェアを占めた。乗用車向け熱交換器需要の最も重要な推進要因の一つは、電動化への急速な移行である。 電気自動車(EV)は、メーカーが厳しい排出ガス規制目標と、よりクリーンな交通手段を求める消費者の需要を満たそうとする中で、勢いを増している。さらに、排出ガスや燃費に関する政府規制の強化により、自動車メーカーはより効率的な熱管理システムの開発を迫られています。熱交換器は、車両全体の効率を改善し、規制基準の遵守を支援することで、このプロセスにおいて重要な役割を果たしています。

商用車セグメントは、予測期間中にかなりの市場シェアを獲得すると予想されています。燃料価格の高騰に伴い、商用車の運営者は収益性を維持するために燃費効率にますます注力しています。熱交換器はエンジンを最適温度で稼働させることで過剰な燃料消費を削減し、この目標達成に貢献します。軽量素材や改良設計を採用した先進的な熱交換器技術がエンジンシステムに統合され、熱効率の最大化が図られています。燃料費が運営費の大部分を占めることを考慮すると、企業が費用対効果の向上と排出量削減を図るにつれ、こうした技術への需要は増加すると予測されます。

自動車用熱交換器市場の地域別展望

地域別では、北米、アジア太平洋、その他の地域、欧州を対象に市場を分析しています。

北米

Asia Pacific Automotive Heat Exchanger Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に第3位の市場シェアを占めました。北米では排出量削減と燃費向上を目的とした環境規制が強化されています。米国環境保護庁(EPA)を含む規制機関は、車両からの排出量低減を促進する基準を制定しています。この規制環境は、自動車メーカーに革新と先進技術の採用を促しており、熱管理の改善とエネルギー効率の向上を実現する改良型熱交換器もその一例である。熱伝達プロセスを最適化することで、これらの技術は規制当局が求める性能指標の達成に貢献している。

米国における自動車用熱交換器の需要は、電気自動車への急速な移行、厳しい排出ガス規制、消費者の期待、技術進歩に後押しされ、増加傾向にある。自動車産業が進化を続ける中、熱交換器は車両性能の向上、燃費効率の改善、快適性の提供において不可欠な役割を果たす。この分野で革新を遂げるメーカーは、急速に変化する市場の最前線に立ち、将来の世代に向けたより持続可能で効率的な輸送システム構築に貢献することになる。

欧州

欧州は2024年に相当な市場シェアを占めました。この地域の消費者は、カーボンフットプリントを削減し、燃費効率と総合性能を向上させる車両をますます求めています。この消費者の選択の変化は、より効率的な熱交換器を含む先進的な熱管理システムを搭載した車両の需要を牽引しています。自動車メーカーは、進化する消費者の期待に沿うため、熱交換器設計に最先端技術を統合する研究開発への投資を拡大しています。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。特にインドと中国における都市部の拡大に伴い、個人用車両の需要が増加しています。大都市圏を中心に拡大する中産階級が手頃な価格の交通手段を求めることで、自動車販売台数が上昇しています。自動車所有台数の増加は、同地域における自動車用熱交換器の需要を直接押し上げている。

その他の地域

その他の地域は予測期間中に急速なCAGRで成長すると見込まれる。電気モビリティへの世界的移行が、EV市場がまだ初期段階にある南米などの地域に影響を与えている。電気モビリティへの関心が高まっている南米では、電気自動車(EV)市場がまだ初期段階にあるものの、ハイブリッド車への関心が高まっている。-106485" target="_blank" rel="noopener">電気モビリティへの世界的な移行は、EV市場がまだ初期段階にある南米などの地域に影響を与えているが、ハイブリッドソリューションへの関心は高まっている。熱交換器はバッテリー温度管理に不可欠であり、この新興セグメントでの需要をさらに増幅させている。

競争環境

主要市場プレイヤー

将来の熱交換器需要を牽引する激しい競争環境

世界の自動車用熱交換器市場は競争が激しい。市場には確固たる地位を築いている数社のプレイヤーが存在し、競争優位性を獲得するため提携、契約、買収、共同開発など様々な戦略を採用している。

主要自動車用熱交換器企業一覧(プロファイル対象)

- 株式会社デンソー (日本)

- MAHLE GmbH (ドイツ)

- Valeo (フランス)

- AKGグループ (ドイツ)

- ハノンシステムズ(韓国)

- アルファ・ラバルAB (スウェーデン)

- モディーン(米国)

- ベル・インタークーラーズ(米国)

- ギャレット・モーション社(スイス)

- フォージ・モータースポーツ(米国)

主要な業界動向

- 2024年4月 – MAHLEは、eモビリティ分野での成長を加速させるため、2つの自動車メーカーから熱管理モジュールに関する2件の大型受注を獲得しました。

- 2022年10月 – ヴァレオは、電気自動車向けに設計された熱システムにおいて、2件の過去最高受注を発表しました。

- 2022年10月 – AKGグループは、ミュンヘンで開催されたバウマ2022において、最先端の熱交換器および熱管理ソリューションを発表しました。

- 2021年6月 –ハノン・システムズはハンガリーに3つの新工場を追加し、製造拠点を拡大しました。

- 2024年6月 –マレリは電気自動車向けバッテリー熱ソリューションのグローバル供給契約を獲得しました。

投資分析と機会

自動車製造において、熱交換器を含む軽量素材の使用が拡大する傾向にあります。アルミニウムや複合材料は車両重量の削減と燃費向上に寄与するため普及が進んでいます。高性能軽量熱交換器の開発に研究投資を行う企業は大きな利益を得られる可能性があります。熱交換器は従来の内燃機関において不可欠である。また、再生可能エネルギー源の統合において役割を果たすハイブリッド車や完全電気自動車でも普及が進んでいる。輸送の長期的な持続可能性には再生可能エネルギーの統合が不可欠であるため、投資家はこの分野で革新を進める企業を検討できる。

レポート対象範囲

本グローバル自動車用熱交換器市場レポートは、市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、技術導入といった重要な側面を明らかにします。さらに、市場調査レポートは市場動向に関する洞察を提供し、重要な業界動向を強調します。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去実績期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.80% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

推進方式別

車両タイプ別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は116億7000万米ドルと評価され、2034年までに162億5000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は3.80%のCAGRを示す見込みです。

タイプ別では、液体-空気セグメントが市場を支配しています。

電気自動車の販売増加が市場成長の主要な推進要因です。

主要企業には、デンソー株式会社、MAHLE GmbH、AKGグループ、ヴァレオ、アルファ・ラバルAB、ハノン・システムズが含まれます。

2025年にはアジア太平洋地域が世界市場の最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート