熱管理システム市場規模、シェア及び業界分析:タイプ別(能動冷却、受動冷却、ハイブリッド冷却)、 用途別(自動車、民生用電子機器、データセンター、産業機器、再生可能エネルギー、航空宇宙・防衛、通信、医療機器、その他)、技術別(液体冷却、空冷、熱電冷却、相変化材料、ヒートパイプ、その他)、および地域別予測、2026年~2034年

主要市場インサイト

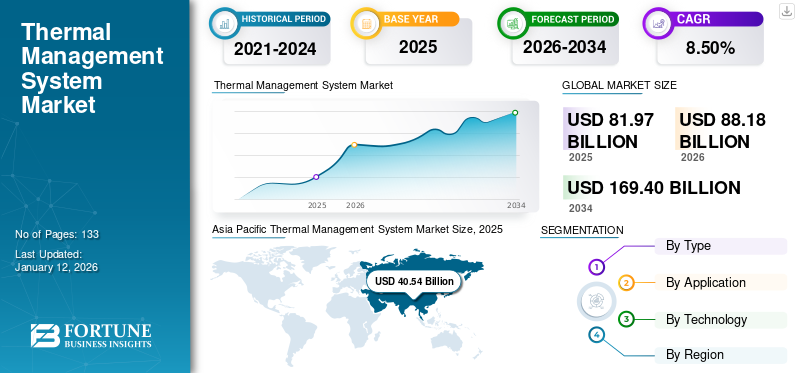

世界の熱管理システム市場規模は2025年に819億7,000万米ドルと評価され、2026年の881億8,000万米ドルから2034年までに1,694億米ドルへ成長し、予測期間中に8.50%のCAGRを示すと予測されている。アジア太平洋地域は2025年に49.40%のシェアで世界市場を支配した。

世界的な熱管理システム市場の成長は、主にデータセンター、電気自動車、民生用電子機器、産業機器などのアプリケーションにおける効率的な放熱需要の増加によって牽引されている。電力密度と性能要求が高まるにつれ、液体冷却、ヒートパイプ、相変化材料などの高度な技術がますます採用されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ハネウェル・インターナショナル、バーティヴ・ホールディングス、アヴィッド・サーモロイ(ボイド・コーポレーション)などの主要企業は、部品設計、戦略的なOEM提携、特定用途向け冷却ソリューションといった形でイノベーションを主導し、TMS市場の拡大を継続的に推進している。

今後、TMS市場は電気自動車、5Gネットワーク、AIコンピューティングの急速な普及を背景に、力強い成長が見込まれています。液浸冷却や二相冷却システムなどの新興技術が従来の方法を変化させる可能性が高い。市場をリードするLaird Thermal SystemsとAdvanced Cooling Technologiesは、新興アプリケーション分野でのシェア拡大を目指し、モジュール化・省エネルギー・省スペース化を特徴とするシステムへの戦略転換を加速させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の熱マネジメントシステム市場インサイト

日本では、高性能化・小型化が進む機器やシステムにおいて、効率的な熱マネジメント技術の重要性が一段と高まっています。自動車、電子機器、エネルギー設備などの分野では、信頼性確保や長寿命化、エネルギー効率の向上を目的に、先進的な冷却技術や温度制御ソリューションの導入が加速しています。グローバル市場の進展とともに、日本の産業界にとって、最適な熱管理システムを採用することは、製品性能の強化、運用コストの削減、持続可能な技術革新の推進につながる大きな機会となっています。

生成AIの影響

生成AI技術の普及拡大が市場発展を促進

生成AI技術、特に大規模言語モデルや画像生成ツールの急速な普及が、熱管理システム市場の成長を大きく牽引している。これらは膨大な計算能力を必要とし、データセンターやエッジコンピューティング施設に熱が集中する結果をもたらす。その結果、液体冷却、 コールドプレート、液浸冷却ソリューションといった高度な冷却ソリューションへの需要が高まっている。AI処理による熱負荷の増加はインフラ要件を再定義し、従来型データセンターと新興AIコンピューティング施設双方においてTMSの市場シェア拡大を促進している。

関税が市場に与える影響

相互関税によるコスト上昇圧力が市場拡大を阻害

主要経済圏間の相互関税導入はグローバルサプライチェーンを混乱させ、ヒートシンク、液体冷却ユニット、先端材料などの主要熱管理コンポーネントのコストと供給に直接的な影響を与えています。多くの主要熱管理システムメーカーは、特殊部品の越境調達に依存しており、課された関税は調達コストを増加させ、マージンの柔軟性を低下させ、生産スケジュールを遅延させています。これにより、特に自動車、データセンター、民生用電子機器などの分野においてプロジェクト展開が遅延し、最終的にはTMS市場の成長ペースを阻害し、グローバルに事業を展開する企業の市場シェアに影響を与えています。

市場動向

熱管理システム市場のトレンド

冷却技術の進歩が市場成長を促進

人工知能(AI)および機械学習(ML)技術の急速な進歩と普及は、データセンターに大きな市場機会を生み出しています。データセンターにおけるチップおよびラックサーバーの密度が増加する中、より効果的な冷却ソリューションへの需要はデジタルインフラの最優先課題となっています。パンデミック後、液体冷却技術は特に高性能コンピューティング(HPC)および 人工知能(AI)アプリケーションにおいて顕著である。さらに、低沸点誘電体流体を用いた二相液体冷却などの技術革新が、効率的な冷却システムの需要を牽引している。

さらに、商用電気自動車における効果的な冷却には、現代材料および相変化冷却材料の進歩がますます必要とされている。将来を見据えると、極めて発熱量の大きいコンピューティングおよび処理作業向けに設計された液体冷却ソリューションの進歩は、データセンターの熱管理および冷却ソリューション全体にわたり、将来のイノベーション動向を拡大させている。例えば、

- 2025年3月、VertivはVertiv CoolLoop Trim Coolerを拡充・発売した。これは多様な気候条件下におけるAIおよびHPCアプリケーションの液体冷却・空冷ニーズに対応する設計である。本システムは年間冷却エネルギー消費量を最大70%削減し、40%のスペース節約を実現。供給水温度40℃まで対応し、現代のAI工場向けには45℃でのコールドプレート機能を備える。Cでのコールドプレート機能をサポートします。

市場推進要因

エネルギー消費量の増加とデータ消費量の急増が熱管理ソリューションの需要を拡大

エネルギー消費量の増加とデータ生成量の急激な増加に伴い、自動車や民生用電子機器を含む多様な産業分野で熱管理ソリューションへの需要が大幅に高まっています。さらに、5Gインフラ、データセンター、電気自動車、高性能コンピューティングシステムの急速な拡大により、性能、信頼性、エネルギー効率を維持するためには効果的な熱管理が不可欠となっています。デバイスやシステムがよりコンパクトで高性能になるにつれて、より高い熱密度が発生し、高度な熱技術が必要となっています。エネルギーとデータ需要のこの増加は、過熱防止、エネルギー損失削減、運用効率の最適化を図る革新的なソリューションを求める企業により、熱管理システム市場の成長に直接貢献しています。

市場の制約要因

統合の複雑さと高い初期投資コストが市場成長を阻害

現代の熱管理ソリューションは、最新のAIデータセンターが直面する熱課題に対して強化された効果的な解決策を提供する。しかし、データセンター冷却ソリューションの導入は、必要な専門知識とノウハウのため、しばしば複雑である。これらの要件は、特にインフラ設備に対する資源や資金が限られている中小企業(SME)や組織にとって、熱管理ソリューション導入の大きな障壁となっている。

市場機会

DLC技術の普及拡大が豊富な成長機会を提供

コールドプレート(直接液体冷却プレートまたは液体コールドプレートとも呼ばれる)は、アルミニウムや銅など熱伝導率の極めて高い金属を使用し、発生源での温度を最小限に抑えるよう設計された高度にエンジニアリングされたコンポーネントである。このDLC技術は、電気自動車(EV)、水素燃料電池車(FCV)、ゼロエミッション車などの現代的なエネルギー車両に採用されています。

これらの技術は、モーター、バッテリー、CDUなどの主要コンポーネントの性能向上と寿命延長を含む、熱管理システムに重要な利点を提供します。コールドプレートはEVにおけるパワーエレクトロニクスと電動モーターの効率を改善します。高い熱伝導性と大きな表面積により、コールドプレートと相変化冷却は効果的な熱伝達により適しています。例えば、

- 2023年3月、コロンビア・ステイバー社は、個々の電池セル間の温度差を低減可能な高度な電気自動車用コールドプレートを発表しました。この等温コールドプレートは、プレート同一端面に入出力を配置し、顧客要件に応じたカスタマイズ仕様で提供されます。

セグメント分析

タイプ別

アクティブ冷却セグメントは高性能アプリケーションにおける重要な役割から世界市場を支配

タイプ別では、市場はアクティブ、パッシブ、ハイブリッドに分類される。

アクティブセグメントは、精密な温度制御を必要とする高性能アプリケーションにおける重要な役割から、世界市場を支配している。液体冷却システムや強制空冷システムなどの冷却技術の進歩により、2025年から2032年にかけて最も高いCAGRを示すと予測されている。

受動システムは2番目に高い市場シェアを占め、2025年から2032年にかけて堅調なCAGRを記録すると予想される。改良された材料に支えられた低~中熱アプリケーションにおける費用対効果と信頼性が、省エネソリューションにおける安定した需要を保証している。

ハイブリッドシステムは規模は小さいものの、特殊なニーズに対応しています。能動技術と受動技術を組み合わせることで、成長ペースは緩やかながらも、特定の高付加価値用途における成長の可能性を秘めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

電気自動車の普及拡大により自動車分野が市場を牽引

用途別では、世界市場は自動車、民生用電子機器、データセンター、産業機器、再生可能エネルギー、航空宇宙・防衛、通信、医療機器、その他に分類される。

自動車セグメントは熱管理システム市場で最大のシェアを占めており、電気自動車(EV)の普及拡大が成長を牽引しています。このセグメント内では、EVが予測期間中に自動車分野で最高のCAGRを記録すると推定されています。電動化と先進車両技術への移行は、バッテリーとコンポーネントの性能を確保するための効率的な熱管理システムへの需要を継続的に促進しています。

データセンター分野、特にハイパースケール施設は、クラウドコンピューティングとAIインフラの急速な拡大により、全アプリケーション中で最も高いCAGRを示しています。この分野はまた、大規模施設における高熱負荷を管理するための先進的な冷却ソリューションへの需要増加の恩恵も受けています。

民生用電子機器分野は、スマートフォンやノートパソコンなどのコンパクトで高性能なデバイスに対する安定した需要により、安定した貢献分野であり続けています。産業機器分野は、重機における信頼性の高い熱ソリューションへの安定した需要から恩恵を受けています。

再生可能エネルギー分野は、効率的な放熱を必要とする太陽光・風力システムの導入に伴い成長しています。

航空宇宙・防衛分野は、特殊な冷却ニーズにより着実かつ漸進的な成長を維持しています。

通信分野はネットワークインフラの拡大によりセグメント成長を支え、医療機器分野では精密機器における精密な温度制御のニッチ需要が見られます。

その他カテゴリーは多様な用途を包含し、広範ながら専門性の低いニーズにより着実な貢献をしています。

技術別

空冷セグメントは普及率の高さから世界市場を支配

技術別に見ると、世界市場は液体冷却、空冷、熱電冷却、相変化材料、ヒートパイプ、その他に区分される。

空冷セグメントは、民生用電子機器から産業システムまで、様々な用途で広く使用されているため、最大の市場シェアを占めています。その費用対効果、簡便性、信頼性により、多様な環境における熱管理の優先選択肢となっています。

液体冷却は、2025年から2032年の予測期間において最も高い成長率を示します。この急成長は、液体ベースのシステムが優れた放熱効率を提供する電気自動車(EV)、データセンター、高度な電子機器における効果的な冷却需要の増加によって推進されています。

熱電冷却は精密な温度制御を必要とするニッチ用途に用いられ、緩やかな成長が見込まれます。

相変化材料セグメントも、エネルギー効率の高い蓄熱能力により堅調な成長を示しています。ヒートパイプは、放熱が重要なコンパクト電子機器分野から安定した需要を得ています。

マイクロチャネル冷却やナノ流体などの新技術で構成されるその他セグメントは市場に多様性を加えるが、調査期間中は緩やかな成長率が見込まれる。

熱管理システム市場:地域別展望

アジア太平洋地域

Asia Pacific Thermal Management System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、インド、韓国、台湾、東南アジアにおける高密度電子機器製造クラスター、電気自動車(EV)の急速な普及拡大、ハイパースケールデータセンターの建設を背景に、世界的な熱管理システム市場において金額・数量ベースで主導的地位を占めています。パワーエレクトロニクス、バッテリー、半導体における高い現地調達率が、先進材料(グラファイト、TIM、相変化材料)および液体冷却の採用を促進している。政府支援の産業政策と家電製品の急速な製品サイクル更新が持続的な需要を支え、同地域を世界の供給とイノベーションの要としている。

中国はアジア太平洋地域最大の国であり、TIMや熱交換器からEV用バッテリー熱管理システム全体に至るまで、高度な垂直統合を実現している。大規模なBEV生産、急速なインバーター/充電器設置、AIデータセンターの建設が、同国における生産量と技術アップグレードを牽引している。一方、現地サプライヤーは次世代材料分野での協業を通じ急速に規模を拡大しており、これにより価格性能比の優位性と短い設計サイクルを維持している。

北米

北米市場は主に電動化輸送、AI/機械学習データセンター、航空宇宙/防衛分野が牽引し、液体冷却および二相冷却ソリューションへの需要が顕著である。政策後押し(国内回帰奨励策、EV税制優遇)と高信頼性要求が、高スペック熱管理部品および駆動ユニット統合型バッテリー冷却の需要を牽引している。地域市場では性能とシステム統合が重視され、ティア1サプライヤーや専門材料メーカーが長期プログラムや改修案件から利益を得ている。

米国における熱管理システム市場は、EV普及の拡大、データセンター向けインフラの拡充、民生用電子機器分野の進歩により拡大している。さらに、クリーンエネルギー支援政策と技術革新が、同国の世界市場における地位を強化している。

欧州

欧州市場は厳格な効率性・持続可能性規制によって形成されており、OEMメーカーは低GWP冷媒、リサイクル可能な部品、小型化されたヒートポンプトポロジーの採用を迫られている。自動車セクターは、特にBEVプラットフォーム向け熱統合において依然として重要であり、産業用オートメーションと再生可能エネルギー(インバーター、蓄電)が安定した需要量に貢献している。サプライチェーンは地域化に向けて再調整が進み、マクロ経済の軟調さにもかかわらず、規制主導のプレミアム成長を支えている。

中東・アフリカ地域

MEA地域は予測期間中、世界で最も高いCAGR(年平均成長率)を示す見込みである。その背景には、過酷な気候による冷却需要、ハイパースケール/エッジデータセンター投資の加速、インフラ/産業プロジェクトの増加がある。現地生産の台頭とデジタル経済構想が相まって、HVAC(冷暖房空調)を超えた高付加価値電子機器やモビリティ分野への拡大を牽引している。

南米

南米地域の拡大は、自動車製造の回復、鉱業の電化、通信/データセンターインフラの拡充(特にブラジルとメキシコのニアショア電子機器地域、南米南部)によって促進される。高エネルギー価格と熱負荷が、パワーエレクトロニクスおよび産業用ドライブ分野において、空冷から液冷および次世代回路へのアップグレードを推進している。通貨変動と設備投資の循環性が市場成長を抑制しているが、改修・保守市場が回復力を提供している。

競争環境

主要業界プレイヤー

主要企業は製品ポートフォリオ強化のためシステム統合に注力

世界の熱管理市場をリードする企業は、部品サプライヤーではなくシステムインテグレーターとしての地位を確立している。シミュレーション主導の共同開発、幅広い知的財産、綿密な認定プロセスを通じて、包括的なマルチテクノロジーポートフォリオを提供し、OEMメーカーとの早期設計導入を確保している。主要材料の確保と供給の堅牢性を保証するため、選択的な垂直統合によるグローバル生産体制を構築。研究開発では、高熱流束対応の液体冷却・二相冷却技術、低GWP冷媒・再生可能材料、組み込み型センシング/制御技術に注力している。

熱管理システム市場の主要プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ジョンソンコントロールズ、シュナイダーエレクトリック、ダイキン工業、トレーンテクノロジーズ、三菱電機が市場最大手である。世界の熱管理システム市場はやや集中しており、上位5社が市場シェアの約36~41%を占める。

調査対象企業一覧

- Tark Thermal Solutions(米国)

- Wiwynn Corporation(台湾)

- Stulz GmbH(ドイツ)

- Vertiv Holdings(米国)

- ダイキン工業株式会社(日本)

- ハネウェル・インターナショナル (米国)

- ジョンソン・コントロールズ・インターナショナル・ピーエルシー(米国)

- CoolIIT Systems(カナダ)

- アセテック株式会社(デンマーク)

- トレーン・テクノロジーズ(アイルランド)

- パーカー・ハニフィン(米国)

- ボイド(米国)

- リキッド・スタック(米国)

- シーメンスAG(ドイツ)

- 三菱電機株式会社(日本)

- AAFインターナショナル(米国)

- GIGA-BYTEテクノロジー株式会社(台湾)

- ズータコア(米国)

主要産業動向

- 2025年3月:重要インフラソリューションの世界的プロバイダーであるVertivは、クリーンな電力による冷暖房ソリューションを提供するTecogen Inc.との戦略的提携を発表。この提携によりVertivの冷却ソリューションポートフォリオが拡大し、データセンター運営者が電力制約とエネルギー使用量の課題を克服する支援が期待される。

- 2024年11月:三菱重工業、NTTコミュニケーションズ、NECネットワークス&システムインテグレーションは、二相直接チップ冷却システムを搭載した高性能サーバーを導入し、既存データセンターの冷却能力向上に向けた試験を開始した。

- 2024年10月:ヴィーランドは、熱交換器およびデータセンター冷却市場におけるプレゼンス拡大と地位強化を目的として、イタリアの先進熱交換器メーカーであるオンダS.p.A.を買収した。オンダはヴィーランドのサーマルソリューション部門に統合され、持続可能な冷却技術と先進加熱技術のポートフォリオを強化する。

- 2024年6月:熱管理ソリューションの世界的プロバイダーであるLaird Thermal Systemsは、先進的な半導体材料を採用した高効率熱電アセンブリシリーズを発表。この改良により、従来モデルと比較して冷却性能が最大10%向上した。

- 2024年5月:シュトゥルツは、液体冷却システムの熱交換効率を向上させる新冷却剤管理・分配ユニット「CyberCool CMU」を発表。コンパクト設計で高エネルギー効率・信頼性・柔軟性を実現し、液体冷却システム全体の精密制御を可能とする。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、技術、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 8.50% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

アプリケーションによって

テクノロジーによって

地域別

|

よくある質問

市場は2034年までに1,694億米ドルに達すると予測されている。

2025年時点での市場規模は819億7,000万米ドルと評価された。

予測期間中に市場は年平均成長率(CAGR)8.50%で成長すると予測されている。

テクノロジーにより、空冷セグメントが市場をリードしています。

エネルギー消費の増加とデータ消費の増加は、市場の成長を促進する重要な要因です。

ジョンソンコントロール、シュナイダーエレクトリック、ダイキンインダストリーズ、トレーンテクノロジー、三菱は市場のトッププレーヤーです。

2025年時点でアジア太平洋地域が49.40%のシェアを占め、世界市場を牽引した。

アプリケーションごとに、データセンターは予測期間中に最高のCAGRを示します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 133

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。