自動車用燃料フィルター市場規模、シェアおよび業界分析、フィルタータイプ別(インライン燃料フィルター、カートリッジ燃料フィルター、スピンオン燃料フィルター、およびインタンク燃料フィルター)、車両タイプ別(二輪車、乗用車、および商用車)、流通チャネル別(OEMおよびアフターマーケット)、燃料タイプ別(ガソリン/ディーゼルおよびガス)、材料別(合成繊維、セルロース/紙、複合/ナノ)、および地域予測、2026 ~ 2034 年

主要市場インサイト

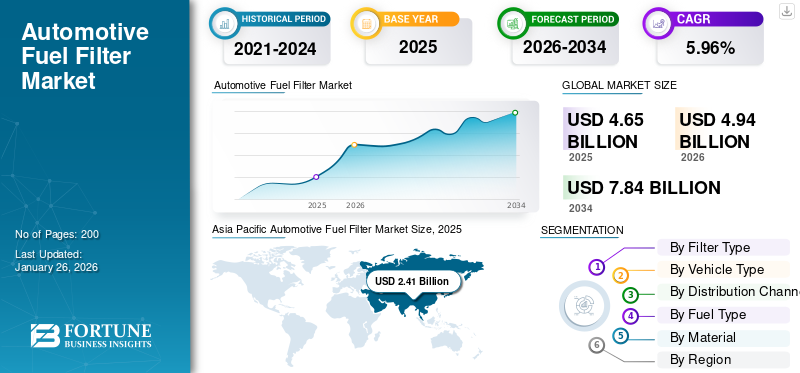

世界の自動車用燃料フィルター市場規模は2025年に46億5,000万米ドルと評価された。市場は2026年の49億4,000万米ドルから2034年までに78億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.96%を示すと予測されている。アジア太平洋地域は2025年に51.85%のシェアを占め、世界市場を牽引した。

自動車燃料フィルターは、燃料がエンジンの燃料ポンプやインジェクターに到達する前に、燃料から粒子状汚染物質、水、その他の不純物を除去する機械部品です。通常、インライン、カートリッジ ハウジング内、スピンオン キャニスターとして、または燃料タンク内に配置され、精密部品を保護し、燃焼効率を維持します。フィルター材は、流れの制御を容易にしながら、破片を捕捉します。二輪車全般に使用されており、乗用車、および世界中の商用車。これらのフィルターを定期的に交換すると、目詰まりが防止され、燃料システムの信頼性が維持され、排出ガスとエンジンの摩耗が軽減されます。

市場は、成熟した車両および新興車両全体にわたって内燃エンジンを保護するための交換用および OEM フィルタ製品を供給しています。車両面積、規制排出基準、基準、高圧直接噴射への技術的移行、輸送手段の段階的な電化により、これらのフィルターの需要が高まっています。サプライヤーは、濾過効率、OEM への適合、モジュールの統合、サプライチェーンの信頼性に関して競争しています。主なメーカーには、MANN+HUMMEL、Bosch、MAHLE、DENSO、Hengst、Donaldson (Fleetguard)、WIX、Baldwin、Purolator、FRAM、Purflux (Sogefi)、Valeo、AISIN、UFI、K&N、ACDelco、NAPA、Sakura、Champion などがあります。

輸入されたフィルターコンポーネントや完成したアセンブリに対する関税は、投入コストを上昇させ、ジャストインタイムのサプライチェーンを混乱させ、メーカーが生産を移転したり、現地調達を増やしたり、コストを流通業者や消費者に転嫁したりすることを促します。保護関税は国内生産者に有利となる可能性があるが、国境を越えた競争が減少し、先進的またはモジュール設計の採用が遅れる可能性がある。世界的なサプライヤーにとって、料金の変動により在庫、ヘッジ、コンプライアンス費用が増加し、長期契約が複雑になります。逆に、低関税制度は、効率的な世界調達、規模の経済、安定したアフターマーケット価格とマージンをサポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車燃料フィルタ市場インサイト

日本の自動車燃料フィルタ市場は、エンジン性能の最適化、燃料効率向上、排出ガス規制への適合を背景に、自動車の信頼性と耐久性を支える重要市場として成長しています。特に日本市場では、ろ過精度、耐久性、耐化学薬品性、圧力損失の最小化、製品規格への適合が重視されます。また、軽量化・高効率設計、素材の品質安定化、製造プロセスの自動化、寿命延長のためのメンテナンス効率向上、データ統合による品質管理なども市場競争力を支える要素です。性能と信頼性が事業価値として評価される日本において、自動車燃料フィルタはエンジン保護と燃料効率向上を同時に実現する戦略的市場として、今後も技術革新と市場浸透の深化が期待されています。

市場ダイナミクス

市場の推進力

高圧燃料供給システムへの急速な技術的移行が市場の成長を促進

世界の自動車燃料フィルター市場の主な推進要因の 1 つは、高圧燃料供給システムへの急速な技術的移行です。主にガソリン直噴(GDI)高度なディーゼル コモンレール システムでは、より微細で信頼性の高い濾過と統合されたモジュール設計が求められます。メーカーは燃費を向上させ、テールパイプ排出量を削減するために高圧ポンプや高精度インジェクターを装備しているため、燃料フィルターは圧力降下を低く維持しながら、より小さな粒子や水を除去する必要があります。これにより、多層合成および複合媒体、タンク内モジュール、統合型水分離器の需要が高まります。このペースは測定可能です。政府のデータによると、2023 年に生産された小型車の 73% にガソリン直噴装置が装備されており、精密燃料システムの広範な改修とそれに対応する濾過のニーズが浮き彫りになっています。

同時に、電化の傾向により、長期的なICE量が抑制されます。 IEA の予測では、世界の小型電気自動車販売台数は 2030 年までに約 40% になると推定されています。しかしながら、フィルター交換やアフターマーケットの需要に伴い、近期および中期の ICE 保有台数は依然として大規模です。最近の業界の動向はこのダイナミックさを示しており、主要サプライヤーはサービス需要に応えるために GDI の対象範囲と部品範囲を拡大しており、ユーロ 7 などの規制強化により、OEM は高度な濾過に依存する、よりクリーンで高精度、燃費効率の高いシステムの採用を推進しています。サプライヤーやディストリビューターにとって、これは、より高効率のメディア、SKU の複雑さの増大 (タンク内モジュールと単純なインライン要素)、OEM 認定サイクルの強化を意味します。同時に、アフターマーケットチャネルでは、最新のインジェクターやポンプに対応するために、より差別化された高スペックの部品を保持する必要があります。全体として、システムの電化により長期的な需要が再配分されますが、進行中の GDI/C レールの普及と規制の圧力により、先進的な燃料フィルター製品の短期的な成長が促進されています。

市場の制約

電気自動車(EV)の急速かつ継続的な普及が市場の成長を妨げている

市場にとって最も重要な抑制要因は、電気自動車 (EV) の急速かつ持続的な台頭であり、これは燃料濾過と交換部品を必要とする内燃エンジン (ICE) の設置ベースを直接的に減少させます。自動車メーカーがEVモデルの発売を加速し、政策推進者が車両の電動化を推進するにつれて、燃料フィルター(OEM装備品とアフターマーケット交換品の両方)の対応可能なユニット需要は徐々に縮小しています。バッテリー式電気自動車の世界販売は2024年に約1,080万台に達し、小型車販売の約14.5%を占め、EV販売は2025年にはさらに年間2,000万台規模に達すると予想されています。長期にわたる交換サイクルにより、車両あたりのアフターマーケットの量が圧縮され、フィルターサプライヤーは研究開発と生産能力をより少数のICEプラットフォームに再配分するか、EVサービスやその他の濾過ニッチ分野に多角化する必要が生じます。

いくつかの大規模な OEM 戦略と規制に関する議論により、地域的な不確実性が生じています。対照的に、これまでの発表(GMの2035年軽自動車EV目標とフォードの2030年まで欧州での全電動乗用車の推進)は、長期的なICEの衰退、業界の反発、戦術の変化(メーカーが2035年の柔軟なルールを求めるか、EV目標の調整を求める)を示唆しており、サプライヤーやディストリビューターにタイミングリスクをもたらす。これはフィルターメーカーにとって、成熟市場におけるユニット需要の減少、縮小するICEプラットフォームに対応する在庫とツールの管理、新しい製品ラインへの投資を計画しながら、中期的に量と価格決定力が低下する可能性が高い市場でのマージンを保護することを意味します。

市場機会

高品質バイオ燃料ブレンドと代替液体燃料への移行の加速が有益な成長機会を生み出す

世界の自動車用燃料フィルター市場にとって大きな影響力のある成長機会は、高品質バイオ燃料ブレンドや代替液体燃料への移行が加速していることであり、OEM、サプライヤー、アフターマーケット企業は濾過技術と材料のアップグレードを余儀なくされています。国の規模が拡大するにつれてバイオディーゼルバイオブレンドの義務化、燃料化学の変化(極性の増加、遊離脂肪酸の増加、微生物リスクの増加、溶媒特性の違い)により、従来のセルロース材料や単純な水分離器に新たな故障モードが発生します。これにより、耐薬品性の合成材料や複合材料/ナノ材料、改良されたコアレッサー、統合された水分離モジュールの需要が高まります。

フリートとインフラストラクチャの変更により、この機会がさらに拡大します。インドネシアが計画しているB50バイオディーゼル段階では、年間約2,010万キロリットルのパーム油バイオ燃料が必要となるが、これはB40レベルから大幅に増加しており、燃料システムがより重い混合物に広範囲にさらされ、交換/改修のニーズが急増していることを意味する。世界的な政策とエネルギーシナリオは、再生可能な液体燃料の大幅な増加も指摘しています。 MANN+HUMMEL は CO₂ 削減と持続可能性を重視したフィルター製品をリリースしており、大手フィルター OEM はよりクリーンな燃料の取り扱いと汚染管理のためのイノベーションを公に強調しています。実際には、この機会は新しい OEM 仕様、レガシー車両用のレトロフィット キット、アフターマーケットのプレミアム SKU、および付加価値サービス (汚染テスト、取り付けキット、保証プログラム) につながります。燃料が世界的に多様化する中、認定媒体試験、耐食性ハウジング、および高ブレンド市場での局地的なアフターマーケット展開を加速するサプライヤーは、大きなシェアを獲得できる可能性があります。

自動車用燃料フィルター市場動向

工場統合型自律キットとレトロフィット パートナーシップの急増は、重要な市場トレンドの 1 つです

世界の自動車用燃料フィルター市場の成長における現在の主な傾向は、OEM の低排出ガス目標、より厳しい燃料システム許容差 (GDI/コモンレール)、およびライフサイクルへの影響の低減を求める購入者の需要によって推進され、持続可能で高性能なフィルターとモジュール設計への急速な推進です。サプライヤーは、従来のセルロースを、より微細な粒子の捕捉、優れた水の凝集、より長い耐用年数を実現する高度な合成および複合/ナノ材料に置き換えると同時に、リサイクルまたは植物ベースの投入物とより環境に優しい生産によって二酸化炭素排出量を削減しています。この傾向は、製品の展開とカタログの拡充で測定できます。大手サプライヤーは、より大規模で高度なカタログ ポートフォリオを発行し(MANN-FILTER は、2024 ~ 2026 年のカタログに 125 を超える新しいフィルター タイプを追加しました)、廃棄物を削減しメンテナンスを簡素化するために、CO₂ 削減の植物ベースのフィルター ラインと簡単なサービス キットを導入しました。

現在、ほとんどの最新の小型車両は高精度燃料システムを使用しており(2023 年に生産された小型車両の 73% にはガソリン直噴システムが装備されていました)、超微細ろ過と低い圧力損失のバランスをとったフィルターの需要が生まれています。モジュールレベルでは、統合された長寿命のタンク内フィルターを備えた燃料供給モジュールが生涯サービス品として位置づけられており、設計の重点が使い捨てからさらにシフトしています。金属缶循環性をサポートし、部品の回転率を削減する、設計された耐久性のあるアセンブリを実現します。ニュースフローでは、サプライヤーが持続可能なメディアとクリニック向けのサービスキットの製品発売に加え、車両の寿命にわたって交換の削減を約束する OEM グレードのインタンクモジュールエンジニアリングの両方の面での動きを示しています。持続可能性の義務、燃料システムの許容誤差の厳格化、サプライヤーの公共製品プログラムが集合的に、世界の燃料フィルター バリュー チェーン全体で材料、サービス パターン、調達の経済性を再構成しています。

[ycj0T1rTMX]

セグメンテーション分析

フィルターの種類別

インライン燃料フィルターは、そのシンプルさ、後付け可能性、および幅広いレガシー適合性により主流となっています

フィルターの種類に基づいて、市場はインライン燃料フィルター、インタンク燃料フィルター、カートリッジ燃料フィルター、スピンオン燃料フィルターに分類されます。

インライン燃料フィルターは、シンプルで低コストでメンテナンスが簡単で、車両群が古いかメンテナンスが分散されている従来の市場と新興市場で広く使用されているため、引き続き主要なフィルター タイプです。外部配置とモジュラー設計により、複雑性の低い燃料システムを依然として使用している数百万台の軽自動車および商用車のデフォルトの選択肢となっており、アフターマーケット チャネルでの一般的な交換 SKU となっています。高精度燃料システムの台頭により、多くの古いプラットフォームが高精度インジェクターに改造されるため、サービス市場ではより微細なインライン エレメントの需要が増加しています。最近の製品活動では、サプライヤーが高度なインライン製品を拡大していることがわかります。 MANN+HUMMEL は、持続可能な植物ベースのフィルター ラインを発表し、フィルテックで新しいクリーナー モビリティ フィルター モデルを展示しました。これは、実用性を維持しながら最新の公差を満たす高性能インライン交換品に対する OEM およびアフターマーケットの需要を反映しています。したがって、インラインの優位性がアフターマーケットの大量生産を維持し、使い慣れたフォームファクターでの高効率メディアの開発を推進し、世界的な交換在庫を確保します。

[tU35okfTWg]

車種別

広大な敷地面積と頻繁な買い替えサイクルにより乗用車が優勢

車種に基づいて、市場は乗用車、二輪車、商用車に分類されます。

乗用車は、ほとんどの地域で路上車両の最大のセグメントを構成しているため、需要の大半を占めています。通常、車両の耐用年数全体で最も多くの交換フィルターを占めます。乗用車は世界中で登録されている小型車両の大部分を占めており、このクラスでの高圧燃料システムの普及の増加により、OEM セグメントとアフターマーケットセグメントの両方でより高精度の濾過に対する要件が高まっています。政府と規制当局は現実世界の CO₂ と燃費基準の厳格化を推進しており、ダウンサイジングと直噴の採用が進んでいます。この技術的変化により、乗用車の交換部品はより頻繁に、より高仕様になりました。業界のシグナルには、乗用車サービス チャネルを対象とした広範な製品展開や OEM カタログの拡張が含まれます。 2025 年 3 月、MANN+HUMMEL と MAHLE は最近の展示会で乗用車用フィルターの範囲を拡大しました。乗用車は台数的に優勢であり、組織化されたチャネルで整備されることが多いため、そのフィルター交換の経済性により、世界の自動車用燃料フィルター市場の需要全体で SKU の複雑さ、在庫戦略、および新しいメディアの採用が促進されます。

流通チャネル別

アフターマーケットは、保有車両の老朽化とサービスの分散化により、最高の CAGR で成長すると予想されます

流通チャネルに応じて、市場はOEMとアフターマーケットに分類されます。

アフターマーケットは、特に新興市場や成熟市場における古い車両の大規模な設置ベースでは、ほとんどの車両が独立した整備工場、チェーン、所有者/DIYチャネルによって保証対象外に整備されるため、予測期間中に最高のCAGRで成長すると予想されます。アフターマーケットのシェアは、長い交換サイクル、低予算およびプレミアム SKU の利用可能性、年間数百万の交換ユニットを供給する広範な販売ネットワークによって支えられています。車両駐車場の老朽化と分散した整備パターンにより、オペレータは工場出荷時のモジュールよりも、簡単に入手できるインライン交換品やカートリッジ交換品を好む傾向にあります。したがって、サプライヤーと販売代理店は、アフターマーケットのカタログの充実度と地域での入手可能性を優先します。アフターマーケットの流通チャネルの成長により、生産量、価格帯、メディアの選択が決まり、メーカーは横断的な需要を獲得するために、費用対効果の高いセルロース要素とよりハイスペックな合成/複合材の代替品の両方を提供するよう求められています。

燃料の種類別

ICEフリートが世界のオンロード在庫の大部分を占め、ガソリン/ディーゼルが優勢

市場は、燃料の種類ごとに、ガスとガソリン/ディーゼルに分類されます。

ガソリンとディーゼル燃料が依然として主要な燃料タイプです。電動化が加速しているにもかかわらず、内燃パワートレインは依然として世界の車両在庫の大部分を占めており、したがって燃料濾過の定期的な交換市場となっています。電気自動車の販売台数は 2023 年に約 1,400 万台を超え、2024 年にはさらに増加しましたが、世界の車両の大部分は依然として ICE を搭載しており、長年にわたり相当量のフィルター交換を維持しています。最新のガソリンおよびディーゼル システム、ガソリン直噴システム、およびコモンレール ディーゼルの技術的複雑さにより、より微細な濾過と水の分離が必要となり、ユニットあたりのフィルター性能とアフターマーケット支出がさらに増加します。最近の業界には、最新のガソリン/ガソリン用のより高精度のフィルターを必要とする OEM が含まれています。ディーゼルエンジンサプライヤーは、環境要件と性能要件の両方を満たすために、2024 ~ 2025 年に CO₂ 削減および高効率の製品ラインを拡大します。 ICE 車両が世界の VIO にとって重要な成長要因であり続ける限り、ガソリン/ディーゼルの濾過需要が市場の大部分を牽引するでしょう。

素材別

セルロース/紙は、その費用対効果と広大な設置ベースにより優勢です

市場は素材ごとに、合成繊維、セルロース/紙、複合材/ナノに分類されます。

セルロース/紙素材は、特にコスト重視の大量交換市場において、従来型車両の膨大な設置ベースに低コストで信頼性の高いソリューションを提供するため、依然として世界市場を支配しています。プリーツ構造は製造が容易で、多くのガソリン/ディーゼル車で適切に機能し、通常の整備間隔で十分な耐久性をもたらします。したがって、セルロースは、OEM のエントリーレベルの装備品と主流のアフターマーケット SKU の両方に依然として好まれています。

高圧射出システムや OEM のプレミアム仕様によって合成材料や複合材料の需要が高まっている一方で、セルロースのコスト優位性と確立された流通チャネルにより、セルロースは世界的に主要な材料であり続けています。サプライヤーの活動は、大量市場向けのセルロース要素の継続的な大量生産と、ハイスペック用途向けの合成/複合ラインの立ち上げという二重の戦略を示しています。セルロースは最大の単位量を支えているため、世界中の製造能力、価格帯、アフターマーケットの在庫ポリシーを形成します。

自動車用燃料フィルター市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

[WBz0sC7E5x]

アジア太平洋地域は、その大規模な自動車生産と中国とインドでの急速に拡大する自動車台数に牽引され、世界の自動車用燃料フィルター市場シェアをリードしています。最近の報告では、中国だけで軽自動車の生産/販売台数が約3,100万台を占めており、2024年には国内ブランドが急増し、OEMとアフターマーケットの交換台数が膨大に増加する。急速な車両数の増加、広範な二輪車市場、バイオ燃料/CNG ブレンドを追求する地域により、ろ過の複雑さが増大しています。メーカーは生産能力を拡大し、地域固有の高効率メディアを発売しています。アジア太平洋地域の一部ではEVの普及が進んでいますが、ICE全体の保有台数は依然大規模であり、買い替え需要は堅調に推移しています。サプライヤーは、OEM チャネルとアフターマーケット チャネルの両方にサービスを提供するために、インタンク モジュールの製品と持続可能なメディア ラインを増やしています。 2025 年 1 月の最近の CAAM レポートと世界の EV 販売では、成長と電動化という 2 つの圧力の重要性が高まっていることがまとめられています。

北米

北米の市場は、大規模な軽自動車の導入台数、強力に組織されたアフターマーケットチャネル、EVの導入が拡大する一方で所有者が老朽化したICE車両を維持するための安定した買い替え需要によって形成されています。米国の軽自動車市場は依然として規模が大きく、可用性と SKU の深さを優先するアフターマーケットの量と部品流通ネットワークを支えています。アフターマーケット流通の拡大とプライベートブランド戦略により、在庫の厚みが強化されます。同時に、EV 販売の増加により、長期的な ICE 販売量が抑制されています。それでも、短期的な交換サイクルをなくすわけではないため、サプライヤーは、従来のセルロースラインを維持しながら最新のインジェクターに対応できるよう、高度なインライン SKU とカートリッジ SKU を増やしています。サプライヤーによる最近のサステナビリティ製品の発売は、ライフサイクルへの影響が少ない、より高効率なメディアに対する並行した需要を反映しています。

米国市場は交換が主流で、アフターマーケット チャネルが主流となっており、GDI および最新のディーゼル エンジン用のより高スペックのフィルターの必要性が高まっています。米国の車両登録表 (FHWA Highway Statistics 2023) は、大規模な軽自動車ベースがアフターマーケットのユニット需要を維持していることを示しています。一方、サプライヤーは、排出量とサービスチャネルの両方の期待に応えるために、プレミアムで持続可能な製品ラインを拡大しています。

ヨーロッパ

ヨーロッパの燃料フィルター市場は、OEM フィルター仕様のアップグレードと精密ろ過の採用増加を促進する厳しい排出ガスと型式承認規則の影響を強く受けています。この地域は、大規模な車両駐車場と組織化されたディーラー/サービス ネットワークを維持しており、特に乗用車向けのよりハイスペックなフィルターに対する予測可能な OEM およびアフターマーケットの需要を生み出しています。現実世界の排出量削減に向けた OEM/規制の圧力により、より微細なメディアと統合モジュールの採用が加速する一方、導入スケジュールに関する業界の議論により、タイミングのリスクが生じています。メーカーはそれに応じて在庫と製品の発売を調整しています。最近の ACEA 登録の更新と継続的な規制に関する議論により、調達サイクルと製品認定のタイムラインが形成されています。

世界のその他の地域 (RoW)

RoW の燃料フィルター市場は多様です。ラテンアメリカ、MENA、アフリカでは、古い車両と強力なアフターマーケット サービスにより、安定した交換需要が見られます。地域的な燃料転換により、耐薬品性媒体と水分離モジュールの必要性が高まっています。ラテンアメリカの重要な CNG/LPG 車ベースがガス燃料フィルターの需要を支えています。サプライヤーは、高ブレンド燃料を採用する市場向けに、コスト重視のセルロース生産とターゲットを絞った合成/複合 SKU のバランスをとる必要があります。

競争環境

主要な業界プレーヤー

MANN+HUMMELによる技術的リーダーシップ、強力な投資、継続的なイノベーション 競争力を高める

MANN+HUMMEL は、世界有数の自動車用濾過メーカーとして広く知られています。そのリーダーシップは、数十年に及ぶOEMパートナーシップ、世界規模の製造拠点、フィルターメディアとモジュール統合における深い研究開発、合成および複合メディアへの初期投資に由来しています。同社は、乗用車、商用車、二輪車向けのオリジナル機器およびアフターマーケット燃料フィルターを供給し、現地生産および認定能力によりグローバル プラットフォームをサポートしています。同社の燃料フィルター ポートフォリオには、インライン エレメント、カートリッジ ハウジング、スピンオン キャニスター、タンク内モジュール、統合燃料供給モジュールに加え、水分離器や用途固有の媒体 (セルロース、合成、複合/ナノ) が含まれます。強力な品質システム、広範な OEM 認証、および広範なアフターマーケット流通により、トップの地位を確固たるものとしています。

Robert Bosch GmbH は、パワートレイン システムにおける主要な役割、長年にわたる OEM 関係、センサー、ポンプ、濾過における領域を超えた専門知識により、世界第 2 位の大手企業としてランクされています。ボッシュの強みは、燃料ポンプ、圧力調整、燃料管理電子機器、フィルターを組み合わせた統合システム供給にあり、最新のガソリンおよびディーゼル エンジン用のターンキー モジュールを可能にします。同社の燃料フィルター製品範囲には、インライン フィルター、カートリッジ エレメント、スピンオン アセンブリ、インタンク モジュール、水分離器、GDI およびコモンレール システム用に最適化された加工媒体が含まれます。厳格な検証、世界規模の製造、確立された部品チャネルを通じた深いアフターマーケット展開により、ボッシュは燃料濾過分野で当然の第 2 位のリーダーとなっています。

プロファイルされた主要な自動車用燃料フィルター会社のリスト

- マン+フンメル(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- マーレ社(ドイツ)

- 株式会社デンソー (日本)

- Hengst SE & Co. KG (ドイツ)

- ドナルドソン・カンパニー・インク(米国)

- ろ過グループ(米国)

- カミンズフィルトレーション(米国)

- ボールドウィンフィルター(私たち。)

- FRAM(米国)

- ソゲフィ(イタリア)

- K&Nエンジニアリング(米国)

- ヴァレオ(フランス)

- アイシン精機 (日本)

- UFI フィルター (イタリア)

主要な産業の発展

- 2025 年 3 月には、パーカー・ハニフィンは、アショク・レイランドと共同で開発したプロジェクトとして、チェンナイの施設で新しい燃料フィルター組立ラインを稼働させました。最新鋭のラインは、現地の生産能力を高め、スループットを向上させ、アショック・レイランドのパワートレイン・プログラムをサポートする燃料フィルター・アセンブリの納期を短縮し、インドにおけるパーカーの製造拠点を強化します。

- 2025 年 1 月に、Steelbird International は、ニューデリーで開催された Bharat Mobility Auto Expo 2025 で、同社のさまざまなフィルターとゴム部品を展示しました。創立60周年を迎えたSteelbirdは、約300のフィルターバリエーションと1,500のゴム部品を含む約3,000の製品を展示し、エア、オイル、燃料、キャビンフィルターにわたる同社の幅広さとインドの部品部門における長年の伝統を強調した。

- 2025 年 1 月に、アラブ首長国連邦に本拠を置くNaphtha Group LLC-FZがSDK Group(Filtr.uzブランドのオイルフィルター、燃料、エアフィルターのメーカー)を買収。ウズベキスタンの競争委員会は、市場競争に重大な影響を与えないと判断し、この取引を承認した。アンディジャンに本社を置き、2009 年に設立された SDK グループは、新しい所有者としてナフサの販売ネットワークに加わりました。

- 2024年4月, Lumax Cornaglia Auto Technologies (LCAT) は、以下を含むブロー成形プラスチック部品を生産する新しい製造施設をプネ近郊に開設しました。プラスチック商用車・四輪車の燃料タンク、燃料フィルター、尿素タンク、デガスタンクなど。この工場には回転成形機能が追加され、研究開発、生産、組立、倉庫保管が行われ、タタモーターズ、インドトヨタ、ステランティスなどの顧客をサポートしています。この動きは、金属製の代替品と比較して重量とコストを削減する、軽量で非腐食性のプラスチック製燃料タンクへの傾向を強化します。

- 2023 年 12 月に、Uno Minda は、日本の Roki と共同開発した耐久性のある一連の商用車用フィルター (空気、オイル、燃料) を発売しました。新しいラインナップは、インドの過酷な運転条件に合わせて構築され、OEM基準を満たし、汚染防止とエンジン寿命の向上を重視した競争力のある価格でアフターマーケット向けに位置付けられています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 5.96% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

フィルターの種類別 · インライン燃料フィルター · カートリッジ燃料フィルター · スピンオン燃料フィルター · インタンク燃料フィルター |

|

車種別 · 二輪車 · 乗用車 · 商用車 |

|

|

流通チャネル別 · OEM · アフターマーケット |

|

|

燃料の種類別 · ガソリン/ディーゼル · ガス |

|

|

素材別 · 合成繊維 · セルロース/紙 · コンポジット/ナノ |

|

|

地域別 · 北米 (フィルター タイプ別、車両タイプ別、流通チャネル別、燃料タイプ別、材料別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (フィルタータイプ別、車両タイプ別、流通チャネル別、燃料タイプ別、材料別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (フィルタータイプ別、車両タイプ別、流通チャネル別、燃料タイプ別、材料別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (フィルター タイプ別、車両タイプ別、流通チャネル別、燃料タイプ別、および材料別) |

よくある質問

世界の自動車用燃料フィルター市場規模は2025年に46億5,000万米ドルと評価された。市場は2026年の49億4,000万米ドルから2034年までに78億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.96%を示すと予測されている。

2025年、市場価値は46億5000万米ドルに達した。

市場は、予測期間中に5.96%のCAGRで拡大すると予想されます。

ガソリン/ディーゼルセグメントが燃料セグメントの市場をリードしました。

高圧燃料供給システムへの技術的移行の高まりが市場トレンドを推進しています。

トッププレイヤーとしては、MANN+HUMMEL、Bosch、MAHLE、DENSO、Hengst などが挙げられます。

2025 年にはアジア太平洋地域が市場を独占しました。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。