ガソリン直噴市場規模、シェアおよび業界分析、コンポーネント別(燃料ポンプ、燃料インジェクター、電子制御ユニット(ECU)、燃料レール、その他)、車両別(乗用車、小型商用車)、および地域予測、2026~2034年

ガソリン直噴市場規模と業界概要

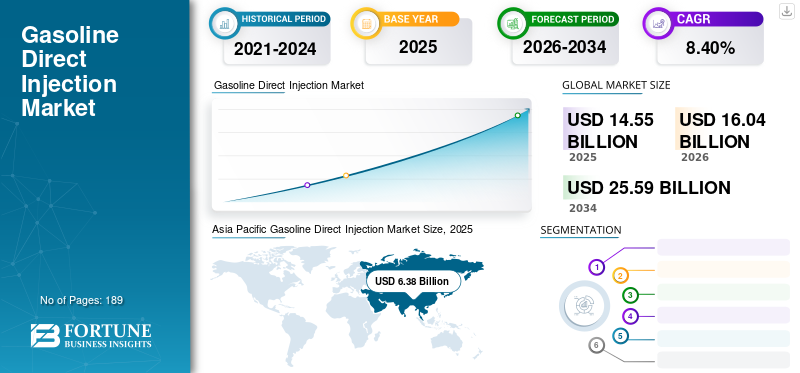

世界のガソリン直噴市場規模は米ドルで評価されました 14.55 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 4月16日 2026 年の 10 億ドルを米ドルに換算すると 25.59 2034 年までに 10 億ドルに達し、CAGR は 8.40% 予測期間中。アジア太平洋地域は、2025 年に 43.85% のシェアを獲得して世界市場を支配します。

ガソリン直接噴射 (GDI) は一般にガソリン直接噴射として知られており、燃料を車両の燃焼室に直接送り込むガソリン動力の内燃エンジン用の混合物形成メカニズムです。 GDI システムは、燃料効率を向上させ、高出力を生み出すため、古い燃料噴射システムやキャブレターよりもはるかに正確です。さらに、GDI テクノロジーを使用すると、排出レベルをより正確に管理できます。一般的なガソリン燃料インジェクター システムは、燃料ポンプ、燃料インジェクター、電子制御ユニット (ECU)、燃料レールなどで構成されます。このシステムでは、燃料ポンプが燃料を加圧します。 ガソリン燃料は、燃料インジェクターの助けを借りて、標準のレール燃料ラインを介して各シリンダーの燃焼室に直接噴射される前に行われます。さらに、ECUは必要な混合気、点火時期、排気ガス処理を調整します。 2020年、コロナウイルスのパンデミックの発生と世界のエネルギー市場における前例のない混乱により、世界経済はモビリティの大幅な低下、産業の閉鎖、道路輸送の減少などにより深刻な影響を受けました。さらに、渡航規制やロックダウン規制により熟練労働者の不足も生じ、製造業に混乱を引き起こしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ガソリン直噴市場の重要なポイント

- 2025年の市場規模: 145.5億ドル

- 2026年の市場規模:160億4,000万ドル

- 2034 年の予測市場規模: 255 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.40%

- アジア太平洋地域は、2025年に43.85%のシェアを獲得し、ガソリン直噴市場を支配しました。

- 燃料ポンプ部門は、2026 年に 28.06% のシェアを占めると予測されています。

- 乗用車セグメントは、2026 年に 61.96% のシェアを占めると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に63億8,000万米ドルを生み出し、2026年には70億4,000万米ドルに達すると予測されています。

北米

北米は2025年に32億4,000万米ドルに達し、2026年には35億8,000万米ドルに成長すると予想されています。

ヨーロッパ

欧州は2025年に23億7,000万米ドルを占め、2026年には25億8,000万米ドルに達すると予測されています。

私たち。

ガソリン直噴市場は2026年に30億6,000万米ドルに達すると予測されています。

日本

ガソリン直噴市場は2026年に12億4,000万米ドルに達すると予測されています。

続きを読む

ガソリン直噴市場動向

電化の統合が市場の成長を推進

ハイブリッド車や電気自動車 (EV) などの車両電動化の傾向は、GDI システムの開発に影響を与えています。 GDI システムは、全体的な効率を向上させ、排出ガスを削減するために、ハイブリッド パワートレインに統合されています。ハイブリッド車では、全体の効率を向上させ、排出ガスを削減するために、GDI システムがハイブリッド パワートレインに統合されています。ハイブリッド車では、GDI テクノロジーが燃料供給と燃焼をより正確に制御することで電気推進を補完し、内燃エンジン (ICE) の使用効率を最適化します。ハイブリッド パワートレインの GDI テクノロジーにより、特に内燃エンジンが主に使用される発進停止サイクルや低速走行時に、エンジン動作をより細かく制御できます。 GDI は燃焼効率を最適化することで、燃料の各滴から抽出されるエネルギーを最大化し、ハイブリッド システムの全体的な効率を向上させます。 GDI とハイブリッド パワートレインを統合することで、排気管排出量の削減に貢献し、よりクリーンな車両の規制要件に適合します。 GDI と電動化の組み合わせにより、自動車メーカーは消費者が期待する性能と航続距離を提供しながら、厳しい排出基準を満たせるようになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ガソリン直噴(GDI)市場の成長要因

市場の成長を促進する自動車排出ガス削減に関する政府規制

ガソリン直接噴射は、高圧燃料をエンジンシリンダーに直接供給する燃料噴射の一種です。したがって、GDI エンジンからの粒子の排出を制限するために新しい規制が導入されました。これらの規制は、車両の排出ガスを制限し、車両の性能と燃費のバランスを取り、自動車メーカーが革新的な運用可能なエンジン アーキテクチャを開発するよう促しました。

たとえばインドでは、中央政府が、2020年4月1日から自動車メーカーはBS-VI(バーラトレベル6)車両の製造、販売、登録のみを行うよう命じた。 BS-VI 提案では、小型商用ガソリン車に対する PM および PN 排出制限が導入されていますが、これらの基準は直噴エンジンを搭載した車両にのみ適用されます。

さらに、自動車メーカーは、燃費と性能が向上した車両を生産するために、これらの新しい基準にも取り組んでいます。例えば、マルチ・スズキ・インディア・リミテッド(MSIL)は、BS-VI排出基準を満たすために、ディーゼル駆動車にガソリン直噴バージョンを提供する予定である。これは、GDIテクノロジーがガソリン駆動であるにもかかわらず、燃料効率を犠牲にすることなくより多くの出力を生成できるためである。したがって、排出ガスに関する厳しい規制の導入は、ガソリン直噴市場の成長に寄与すると予想される要因の1つです。

市場の成長を促進するための燃費効率と運用エンジン性能の向上に対する需要の高まり

周囲の大気質の悪化に対する懸念が高まっているため、テールパイプの未燃焼炭化水素、窒素酸化物 (NOx)、粒子状物質 (PM) を最小限に抑えるために、より厳格な自動車排出ガス規制を導入および施行するための具体的な対策が世界的に取られています。先進技術を持つ地域は、大気中への炭素排出量を削減するために汚染物質のレベルを制限することに重点を置き始めました。

GDI エンジンは、燃料効率と高性能の最適な組み合わせを提供し、適切なコストで車両のパフォーマンスを制御および最適化できます。幅広い半導体ソリューションは、排出基準に準拠し、燃料効率を向上させるように特別に設計されています。

これに関連した最近の展開の 1 つは、2021 年 5 月に ST マイクロエレクトロニクスが次世代ガソリン直噴エンジンの電子制御を可能にしたときに起こりました。同社は、噴射電圧信号に実際の燃料供給量に関する明確な情報が含まれていることを発見しました。さらに、インジェクター電圧信号を処理することにより、運転中に噴射される実際の燃料量をリアルタイムで計算できることが明らかになった。この制御戦略により、弾道挙動が発生した場合に GDI で非常に短い噴射が可能になり、GDI エンジンで複数の噴射戦略を使用できるようになります。

抑制要因

電気自動車の需要の高まりが市場の成長を妨げる

電動車両の普及が進むと、内燃機関車の販売が減少する結果となった。電気自動車これは、石油からの動力シフトが減少している兆候につながります。これにより、インジェクターや燃料レールなどの IC エンジン部品の生産が減少しました。

さらに、最近の自動車用クリーン エネルギーの進歩に伴い、この技術の採用を増やす国が増えており、その結果、従来の内燃エンジンの売上と生産が減少しています。

たとえば、2021 年にカリフォルニア州で新規登録された小型車両の 12.5% はプラグイン電気自動車 (PEV) でした。欧州連合では、2021年に登録された全新車乗用車のうちハイブリッド電気自動車が19.6%を占め、2020年の11.9%と比較して、ガソリン車の販売はほぼ33.5%減少し、ほぼすべてのEU市場で減少を記録した。

ガソリン直噴市場セグメンテーション分析

成分分析による

燃料ポンプ部門は燃料供給に最大限の使用量を誇るため、圧倒的な市場シェアを維持

車両ごとに、市場は燃料ポンプ、燃料インジェクター、エンジン コントロール ユニット (ECU)、燃料レールなどに分割されます。 GDI システムは、効率的なパフォーマンスに不可欠なさまざまなコンポーネントで構成されています。

ガソリン直噴には、通常、エンジンに十分な燃料を送り込む役割を担うタンクポンプと、十分な圧力を生成する役割を担う高圧燃料ポンプの 2 つの燃料ポンプが含まれます。燃料ポンプセグメントは、2026 年には 28.06% のシェアを獲得し、支配的な市場を保持すると予想されています。

ポンプは、正確な量の燃料を燃焼室に直接供給し、非効率を削減し、出力を向上させる上で重要な役割を果たしており、そのおかげでガソリン直噴市場で圧倒的なシェアを保持しています。燃料供給と並行して、燃料インジェクターを使用してガソリンを燃焼室に直接噴霧し、エアチャージャーと混合することで、エンジンの圧縮が高まり、効率が向上し、燃料消費量の削減とトルクの増加につながります。この要因に基づくと、燃料インジェクターセグメントは、予測期間中に大きな需要が見込まれる可能性があります。

エンジン コントロール ユニット (ECU) は、GDI システムにおいて重要な役割を果たします。このコンポーネントは燃料を噴霧するタイミングを識別し、インジェクターに指示します。電動化への移行が進む中、さまざまな自動車メーカーが自社のパワートレイン技術における ECU ユニットの採用を増やしています。したがって、ECU は予測期間中に最も高い成長を経験する可能性があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両分析による

乗用車部門はガソリンエンジンによる高い生産率により圧倒的な市場シェアを維持

車両に基づいて、市場は乗用車と小型商用車に分類されます。ますます厳格化する燃料消費規制の実施により、GDI エンジンの空気と燃料の混合物の世界的な割合は、2020 年までにポート燃料噴射 (PFI) エンジンを追い越すと予想されています。

乗用車のほとんどはガソリン/ガソリン燃料で駆動されるため、乗用車にはガソリン直接燃料噴射技術が大幅に採用されています。の需要乗用車主に中国、インドなどの発展途上国で民間交通機関によって運行されています。したがって、世界的な中間層の消費者の台頭により、乗用車におけるガソリン駆動の直噴装置の需要が急増する可能性があり、2026年には61.96%のシェアで支配的な市場を保持すると予測されている。

ピックアップ トラックやミニバンなどの小型商用車にも GDI システムが普及しており、そのため大きな市場シェアを保持しています。

地域の見識

世界市場分析は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって行われています。

アジア太平洋地域

Asia Pacific Gasoline Direct Injection Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、地域全体の乗用車の生産と販売の増加に支えられ、予測期間中にガソリン直噴市場を支配すると予想されます。 2025 年のアジア太平洋市場は 63 億 8,000 万米ドルで、世界需要の 0.00% に相当しますが、2026 年には 70 億 4,000 万米ドルに成長すると予測されています。インドやインドネシアなどの新興国における急速な都市化、中産階級人口の増加、自動車所有の増加が主要な需要促進要因となっています。この地域は、複数の大手自動車メーカーの本拠地でもあることから恩恵を受けており、これが複数の車両セグメントにわたるガソリン直噴技術の大規模導入に大きな影響を与えています。燃費と排出ガスに関する規制は徐々に強化されており、コンプライアンスと手頃な価格のバランスとして GDI 搭載ガソリン エンジンへの移行がさらに強化されています。日本市場は2026年までに12億4,000万米ドルに達すると予測され、中国市場は2026年までに40億6,000万米ドルに達すると予測され、インド市場は2026年までに7億7,000万米ドルに達すると予測されています。

北米

北米は、乗用車と小型商用車の両方における高度なパワートレイン技術の強力な浸透に支えられ、成熟しつつも着実に拡大しているガソリン直噴システム市場を代表しています。北米市場は2025年に32億4,000万米ドルに達し、2026年には35億8,000万米ドルに達すると予測されています。この地域は、確立された自動車製造基盤と、ガソリン駆動プラットフォームを突然置き換えることなく燃料効率と排出ガス削減を重視する規制環境の恩恵を受けています。米国では、燃料効率の高いエンジンアーキテクチャの統合と厳しい排出基準の施行により、ガソリン直噴市場は大幅に成長し、2032年までに推定45億4,000万米ドルに達すると予測されています。需要傾向は、自動車メーカーがエンジン性能と車両の操縦性を維持しながら規制要件を満たすための費用対効果の高い方法を模索しているため、GDI システムの継続的な採用を示しています。米国市場は2026年までに30億6,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は世界のガソリン直噴市場で重要な地位を占めており、主に内燃機関からの二酸化炭素と微粒子排出量の削減を目的とした厳格な環境規制によって形成されています。ヨーロッパは、2025 年に世界市場に約 23 億 7,000 万ドルを貢献し、2026 年には 25 億 8,000 万ドルに達すると予想されています。地域全体の規制枠組みは燃焼効率の技術進歩を奨励し続けており、メーカーは制御と精度が強化された GDI システムの導入を促しています。市場の需要は、この地域が特に乗用車向けの小型ターボチャージャー付きガソリンエンジンに注力していることと密接に一致しています。電動化は進んでいますが、GDI は依然として重要な過渡期技術であり、主要な自動車生産経済全体で安定した需要を維持しています。英国市場は2026年までに3億6,000万米ドルに達すると予測されており、ドイツ市場は2026年までに7億1,000万米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカでは、自動車生産の緩やかな回復と、より燃料効率の高い車両を求める消費者の嗜好の高まりに支えられ、ガソリン直噴システムの成長見通しは緩やかながらも改善傾向にあります。ラテンアメリカ市場は、2025年に9億2,000万米ドルを占め、2026年には9億9,000万米ドルに達すると予想されています。この地域の規制基準は進化しており、いくつかの国が排出基準を国際基準とより緊密に一致させています。依然としてコスト重視の制約がある一方で、車両価格を大幅に上昇させることなく燃費を向上させる適合ガソリンモデルをメーカーが導入するにつれ、GDI テクノロジーへの需要が高まっています。

中東とアフリカ

中東およびアフリカは、特にガソリン車が引き続き自動車市場を支配している国々において、ガソリン直噴システムにとって有利な市場環境を示しています。中東およびアフリカは世界市場で強い存在感を維持しており、2025年には3億4,000万米ドルに達し、2026年には3億6,000万米ドルに達すると予想されています。UAEやサウジアラビアなどの市場はガソリン車の高いシェアを維持しており、GDI技術に対する一貫した需要を支えています。排出ガスに対する規制圧力は比較的緩やかであるため、性能と効率を重視した先進的なガソリン システムの継続的な採用が可能です。この地域の需要傾向は、ガソリン エンジンに対する消費者の好みと、自動車流通およびインフラストラクチャへの継続的な投資によって形成されており、GDI は地域のパワートレイン ミックスにおける主要なテクノロジーとして位置付けられています。

ガソリン直噴市場の主要企業一覧

主要参加者は、新たな市場機会を創出するために自社の製品能力を強化することに集中しています

世界のガソリン直噴市場は非常に細分化されており、多くの小規模企業がさまざまな自動車メーカーに GDI を提供しています。自動車メーカーからの GDI に対する需要の高まりに応えるために、数多くの企業が世界中で積極的に活動しています。

ボッシュ、デンソー、ボルグワーナー社、パークオハイオなどの大手企業も市場に参入しています。私たちの分析によると、OEM は市場シェアの 50% 以上を占め、多くの地域および地元企業が残りの市場を支配しています。業界で活動する他の多くの企業は、効率的で低公害のエンジン パワートレインを提供するという需要の高まりに応えるためにアップグレードされたコンポーネントを備えた高度な GDI ソリューションの提供に注力しています。

紹介されている主要企業のリスト:

- Robert Bosch GmbH (Germany)

- Marelli Holdings Co., Ltd. (Japan)

- DENSO CORPORATION (Japan)

- TI Fluid Systems (U.K.)

- Park-Ohio Holdings Corp. (U.S.)

- BorgWarner Inc. (U.S.)

- Infineon Technologies AG (Germany)

- Stanadyne (U.S.)

- Nostrum Energy (U.S.)

- Spectra Premium (Canada)

主要な業界の発展:

- 2022年2月- 標準レール システム (CRS) に関するデンソー コーポレーションの専門知識により、世界中の自動車メーカーが応答性、効率性、信頼性がさらに向上した車両を開発できるようになりました。同社は、高度な燃料ポンプ、インジェクター、電子機器を備えた GDI ソリューションの提供に成功しました。

- 2021年11月– 川崎重工業、SUBARU(スバル)、トヨタ自動車(株)、マツダ(株)、ヤマハ発動機の4社は、カーボンニュートラルを追求するICエンジンの燃料選択肢の拡大に向けた共同研究の実施に向けて協議を進めていると発表した。そこでトヨタは、高級スポーツクーペ「レクサス RC F」に搭載されている5.0リットルエンジンをベースに、インジェクターやシリンダーヘッド、インテークマニホールドなどを変更した5.0リットル水素エンジンV8ユニットの開発をヤマハに依頼した。

- 2021年1月- 日立オートモティブシステム株式会社、株式会社ケーヒン、株式会社ショーワ、日産工業株式会社は、自動車業界に最先端のモビリティソリューションを提供するため、経営統合し、Hitachi Astemo Americas, Inc.を設立しました。日立Astemoは、自動車・自動車のパワートレインシステム、シャシーシステム、先進運転支援システムを中核事業として、先進モビリティソリューションの創出に取り組んでいます。オートバイ事業ポートフォリオを推進します。

- 2019年7月~ボッシュは、スパーク プラグ、イグニッション コイル、ラムダ センサー、高圧インジェクター、ポンプなど、モータースポーツと OE の系統に基づいた包括的なアフターマーケット GDI 部品プログラムを実施し、サービス プロバイダーが収益を向上させ、同時に顧客を満足させることを支援しました。

- 2019年4月–Stanadyne LLC は、ディーゼル燃料インジェクターとターボチャージャーの設計と製造を専門とする Pure Power Technologies Inc の買収を完了しました。この投資により、ハイエンドの補完的な製品ラインが統合され、包括的な燃料および空気管理システムを OEM、OES、およびアフターマーケット チャネルに直接供給する世界的企業が形成されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

市場調査レポートは、貴重な洞察、事実、業界関連情報、および履歴データを提供することにより、包括的な業界評価を示します。レポートを作成するための有意義な仮定と見解を作成するために、いくつかの方法論とアプローチが採用されています。さらに、このレポートでは、コンポーネント、車両タイプ、地域などの主要な市場セグメントの詳細な分析がカバーされており、読者が世界のガソリン直噴業界の包括的な概要を把握するのに役立ちます。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 8.40% 2026 年から 2034 年まで |

ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント別

|

車両別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の世界市場の価値は 145 億 5,000 万ドルに達しました。

世界市場は、予測期間中に 8.40% の CAGR で成長すると予測されています。

アジア太平洋地域の市場規模は、2025 年に 63 億 8,000 万ドルに達しました。

コンポーネントに基づいて、燃料ポンプ部門は世界市場で圧倒的なシェアを保持しています。

世界市場規模は2034年までに255億9,000万米ドルに達すると予想されています。

市場を牽引する主な要因は、二酸化炭素排出量を削減するための政府規制の強化と、業務効率を向上させるための製品の機能強化です。

市場のトッププレーヤーは、デンソー、ボッシュ、マレリ ホールディングス、TI フルイド システムズ、ボルグワーナー、パーク オハイオ ホールディングス コーポレーションです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 189

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート