自動車監視市場規模、シェアおよび業界分析、製品タイプ別(電圧モニター、リセットIC、ウォッチドッグICなど)、車両タイプ別(ハッチバック/セダン、SUV、小型車、大型車)、電圧別(

自動車監視市場規模と将来展望

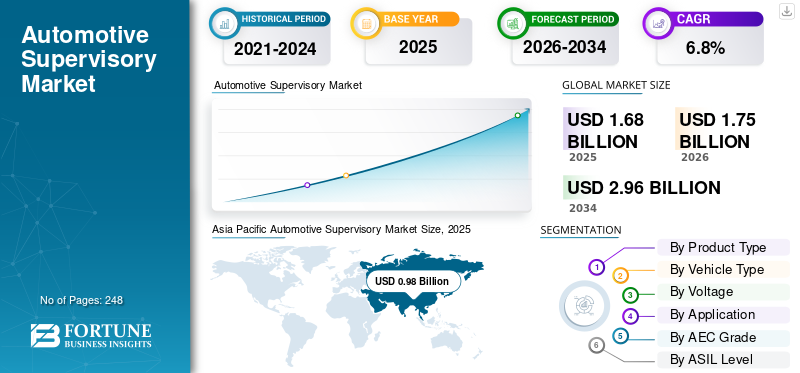

世界の自動車監督市場規模は、2025年に16億8,000万米ドルと評価されています。市場は2026年の17億5,000万米ドルから2034年までに29億6,000万米ドルに成長すると予測されており、予測期間中に6.8%のCAGRを示します。2025年、アジア太平洋地域は自動車監視システム市場において、58.33%の市場シェアを占め首位となりました。

グローバル市場とは、車両内の複数の電子制御ユニット (ECU) を監視、調整、管理するシステム、ソフトウェア、ソリューションのエコシステムを指します。これらの監視システムにより、特にコネクテッド、電気自動車、自動車などの先進車両アーキテクチャ全体にわたる一元的な意思決定、機能安全、効率的な通信が可能になります。自動運転車。この市場には、強化されたパフォーマンス、診断、リアルタイム システム統合をサポートするミドルウェア、ドメイン コントローラー、車両レベルの制御プラットフォームが含まれます。

市場の主な推進要因としては、電気自動車および自動運転車の採用の増加、自動車電子機器の複雑さの増大、集中型の自動車アーキテクチャに対する需要などが挙げられます。 ADAS の進歩、リアルタイム データ処理の必要性、安全性とサイバーセキュリティに対する規制の焦点により、最新の車両における監視制御システムの導入がさらに加速しています。

市場の主要プレーヤーには、ボッシュ、アナログ・デバイセズ、NXP セミコンダクターズ N.V.、インフィニオン テクノロジーズ AG が含まれ、先進的な車両コンピューティング プラットフォーム、集中型アーキテクチャ、AI 駆動ソフトウェア、リアルタイム データ処理機能を通じて競争する一方、機能安全性、拡張性、電気自動車、コネクテッド自動車、自動運転車のエコシステムにわたるシームレスな統合に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車監督市場の動向

車両ライフサイクル管理を強化するために無線アップデートへの注目が高まることが主要なトレンドとして浮上

無線 (OTA) アップデート機能の採用の増加が、市場の主要なトレンドとして浮上しています。 OEM は、物理的なサービス訪問を必要とせずに、リモートで車両ソフトウェアを更新したり、バグを修正したり、新機能を導入したりするために、OTA テクノロジーをますます活用しています。監視システムは、複数の車両ドメインにわたるこれらの更新を管理および調整する上で重要な役割を果たし、シームレスな統合と車両運用への中断を最小限に抑えます。

OTA 機能は、販売後の継続的な改善を可能にすることで、車両のライフサイクル管理を大幅に強化します。監視コントローラーは、ADAS、インフォテインメント、パワートレインなどのシステム全体にアップデートが安全かつ効率的に展開されることを保証します。これにより、性能と安全性が向上するだけでなく、自動車メーカーは車両の機能寿命を延ばすことができます。その結果、車両は技術的に関連性を長期間維持し、顧客満足度とブランドロイヤルティが向上します。

さらに、OTA アップデートは、フィーチャー オン デマンドおよびサブスクリプション ベースのサービスを通じて、自動車メーカーの新たな収益源をサポートします。監視システムにより機能を選択的にアクティブ化できるため、OEM は顧客にパーソナライズされたアップグレードを提供できます。この変化により、ソフトウェア デファインド モビリティの幅広いトレンドに合わせて、車両がアップグレード可能なプラットフォームに変わります。また、問題をリモートで解決し、業務効率とコスト管理を改善することで、メーカーがリコールコストを削減するのにも役立ちます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ソフトウェア・デファインド・ビークルの採用が増加し、監視システムの需要が加速

自動車業界は、Software-Defined Vehicle(SDV)の採用増加により大きな変革を迎えています。これらの車両では、ソフトウェア従来のハードウェア中心のアーキテクチャに代わって、コア機能の制御と管理において中心的な役割を果たします。この変化には、複数のドメインを効率的に調整できる高度な監視システムが必要です。 OEM が統合車両プラットフォームに移行するにつれて、さまざまな電子コンポーネントやソフトウェア コンポーネントにわたるシームレスな通信と一元的な意思決定を可能にするために、監視コントローラが不可欠になります。

ソフトウェア デファインド ビークルは、継続的なアップデート、機能強化、OTA 機能によるシステムの最適化に大きく依存しています。監視システムは、これらのアップデートを管理するバックボーンとして機能し、ADAS、インフォテインメント、パワートレインなどのさまざまな車両機能間の同期を確保します。この機能により、車両の性能が向上するだけでなく、製品のライフサイクルも延長されます。その結果、自動車メーカーは、動的なソフトウェア導入とリアルタイムのシステム監視をサポートするための監視テクノロジーへの投資を増やしています。

市場の制約

プラットフォーム間の標準化が限定的であり、シームレスな統合が妨げられている

ソフトウェア プラットフォームおよび電気/電子アーキテクチャにおける業界全体の標準化の欠如が、市場に大きな制約となっています。さまざまな OEM がさまざまなシステム設計、オペレーティング システム、および通信プロトコルを採用しているため、普遍的に互換性のある監視ソリューションを開発することが困難になっています。この細分化によりサプライヤーにとっては複雑さが増し、複数の車両プラットフォームやブランドにわたる監視テクノロジーの拡張性が制限されます。

監視システムは複数のドメインを統合して管理するように設計されているため、標準の不一致が統合のボトルネックを引き起こします。サプライヤーは多くの場合、OEM ごとにソリューションをカスタマイズする必要があり、開発時間とコストの増加につながります。これにより、コア機能の向上ではなく、システムの適応にリソースが振り向けられるため、効率が低下し、イノベーションが遅くなります。特に小規模な企業は、多様かつ進化する要件に対応するのが困難に直面しています。

市場機会

AI とエッジ コンピューティングの統合により、高度な車両インテリジェンスを実現

人工知能を自動車監視システムに統合することで、新たなレベルの車両のインテリジェンスと機能が解放されます。 AI により、監視コントローラーはセンサー、カメラ、車載システムによって生成された大量のリアルタイム データを分析できるようになります。この機能は、予知保全、ドライバー動作分析、適応システム応答などの高度な機能をサポートします。車両のインテリジェント化が進むにつれ、安全性、効率性、パーソナライズされた運転体験を提供するために、AI を活用した監視システムの重要性がますます高まっています。

エッジ コンピューティングは、車両内で直接データ処理を可能にし、クラウド インフラストラクチャへの依存を軽減することで、この機会をさらに強化します。エッジ機能を備えた監視システムは、遅延を最小限に抑えて時間に敏感な情報を処理できます。これは自動運転や自動運転などのアプリケーションに不可欠です。先進運転支援システム。この局所的な処理により、より迅速な意思決定とシステムの応答性の向上が保証され、動的な運転条件下での車両全体のパフォーマンスと信頼性が向上します。

市場の課題

重大な課題となる集中型システムのサイバーセキュリティリスク

車両が集中監視アーキテクチャを採用するにつれて、サイバーセキュリティが重大な課題として浮上しています。監視システムは中央制御ハブとして機能するため、複数の車両機能を同時に侵害する可能性のあるサイバー攻撃の潜在的なターゲットになります。ソフトウェア層、通信ネットワーク、外部インターフェイス全体で堅牢なセキュリティを確保することは、ますます複雑になっています。無線アップデートや接続されたサービスの使用が増えると、攻撃対象領域がさらに拡大します。自動車メーカーとテクノロジープロバイダーは、車両の運行を保護するために、高度な暗号化、侵入検知システム、継続的な監視メカニズムを実装する必要があります。さらに、車両のサイバーセキュリティに関する規制要件の進化により、コンプライアンスのプレッシャーが増大しており、企業は安全なシステム設計とライフサイクル管理に多額の投資を行うことが不可欠となっています。

セグメンテーション分析

製品タイプ別

電圧モニターセグメントの優位性を駆動する電力安定性とシステム保護における重要な役割

製品タイプに基づいて、市場は電圧モニター、リセットIC、ウォッチドッグICなどに分類されます。

電圧監視セグメントは、安定した電力供給を確保し、電子システムを電圧変動から保護するという重要な役割を担っているため、自動車監視市場のシェアを独占しています。電動化が進み、繊細な電子コンポーネントの統合が進むにつれて、電圧モニターは ECU、バッテリー管理システム、インフォテインメント ユニットにわたって広く導入されています。システム障害を防止し、機能安全を確保し、信頼性の高い車両動作をサポートするその能力により、世界中の従来型車両と電気自動車の両方で一貫した需要が推進されています。

ウォッチドッグ IC セグメントは、システムの信頼性と障害検出に対するニーズの高まりにより、予測期間中に 7.8% の CAGR で成長すると予測されています。これらのコンポーネントは、特に ADAS および自律システムにおけるリアルタイム監視と自動回復を強化し、堅牢な監視制御アーキテクチャをサポートします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

消費者の嗜好の高まりと先進的なエレクトロニクスの統合がSUVセグメントの優位性を促進

車種別にみると、市場はハッチバック/セダン、SUV、小型車、大型車に分類されます。

SUV セグメントは、世界的な需要の堅調さ、電子コンテンツの増加、先進運転支援システムとインフォテインメント システムの統合の増加により、市場を支配しています。SUV通常、より複雑な電気アーキテクチャが組み込まれており、集中制御と安全管理のための堅牢な監視システムが必要です。プレミアム機能に対する消費者の嗜好の高まり、SUV の電動化傾向、先進市場と新興市場にわたるそれらの普及が、このセグメントにおける監視ソリューションに対する持続的な需要にさらに貢献しています。

ハッチバック/セダンセグメントは、世界的な広範な車両駐車場と高い生産量に支えられ、予測期間中のCAGRは6.1%で2番目に大きなシェアを保持しています。コスト効率の高い車両に対する一貫した需要と電子システムの着実な統合により、大衆市場の乗用車全体に監視技術が継続的に採用されます。

電圧別

3.3 V ~ 5 V セグメントの優位性を駆動するためのコア自動車エレクトロニクスで広く使用されています

電圧に関しては、市場は 3.3 V 未満、3.3 V ~ 5 V、5 V 以上に分類されます。

3.3 V ~ 5 V セグメントは、マイクロコントローラー、センサー、インフォテインメント システム、制御ユニットなどの主要な車両エレクトロニクスに広範に応用されているため、市場を支配しています。この電圧範囲は電力効率とパフォーマンスの最適なバランスを提供し、ほとんどの自動車電子アーキテクチャの業界標準となっています。幅広いコンポーネントとの互換性と確立された設計エコシステムにより、従来型車両と電気自動車の両方にわたって一貫した需要が確保され、同社の主導的地位が強化されます。

3.3 V 未満のセグメントは、低電力エレクトロニクスと先進的な半導体技術の採用増加により、調査期間中に 7.6% の CAGR で成長すると予測されています。 ADAS、IoT対応システム、次世代車両プラットフォームにおけるコンパクトでエネルギー効率の高いコンポーネントの統合が進むことで、この分野の需要が加速しています。

用途別

電動パワートレインの複雑性を高め、パワートレインおよび電動システムセグメントの優位性を推進

市場はアプリケーションに基づいて、ボディエレクトロニクス、インフォテインメントとテレマティクス、パワートレインと電動システム、ADASと安全システムなどに分類されます。

パワートレインおよび電動システム部門は、高度な制御および監視機能を必要とする電気自動車およびハイブリッド車への急速な移行により、市場を支配しています。監視システムは、バッテリーのパフォーマンス、エネルギー分配、熱システム、モーター制御の管理において重要な役割を果たします。電動パワートレインの複雑さの増大と、複数のサブシステムにわたるリアルタイム調整の必要性により、需要が大幅に増加しています。さらに、厳しい排出規制とエネルギー効率の高いモビリティの世界的な推進により、この分野での監視ソリューションの採用がさらに強化されています。

ADAS & 安全システム部門は、先進運転支援機能と自動運転技術の導入増加により、調査期間中に 8.2% の CAGR で成長すると予測されています。安全規制の高まりとリアルタイムシステム監視の需要により、この分野における監視システムの統合が加速しています。

AECグレード別

標準的な自動車アプリケーションでの採用率が高く、AEC グレード 1 セグメントの優位性を推進

AEC グレードに基づいて、市場は AEC グレード 0、AEC グレード 1、AEC グレード 2 以下に分類されます。

AEC グレード 1 セグメントは、中程度の温度範囲で信頼性の高いパフォーマンスを必要とする標準的な自動車環境で広く使用されているため、市場を支配しています。これらのコンポーネントは、インフォテインメント、車体電子機器、パワートレイン制御などの用途のために乗用車全体に広く導入されています。コスト効率、実証済みの信頼性、既存の車両アーキテクチャとの互換性により、大量生産に最適な選択肢となっています。さらに、量販車への電子システムの統合が進んでいることにより、世界中で AEC グレード 1 コンポーネントに対する強い需要が維持され続けています。

AEC グレード 0 セグメントは、予測期間中に 7.8% の CAGR で成長すると予測されています。このような成長は、極端な温度環境における高性能コンポーネントに対する需要の増加によって推進されています。 ADAS、自律システム、および電気自動車より堅牢で耐久性のある監視ソリューションの必要性が高まっています。

ASILレベル別

QM/ASIL-A セグメントの優位性を促進する非クリティカル システムへの大規模導入

ASIL レベルに基づいて、市場は QM/ASIL-A、ASIL-B、ASIL-C、ASIL-D に分類されます。

QM/ASIL-A セグメントは、インフォテインメント、車体電子機器、基本制御システムなど、重要ではない、安全性がある程度の車両機能に広く使用されているため、市場を支配しています。これらのアプリケーションは信頼性の高いパフォーマンスを必要としますが、最高レベルの機能安全は要求されないため、QM/ASIL-A コンポーネントはよりコスト効率が高く、広く採用されています。乗用車の高い生産量と、快適性と利便性の機能における電子統合の増加により、世界の自動車プラットフォーム全体でこのセグメントに対する強い需要がさらに維持されています。

ASIL-D セグメントは、予測期間中の CAGR 7.9% で最も急速な成長を記録すると予測されています。これは、ADAS や自動運転技術など、安全性が重視される高度なシステムの採用の増加によって推進されています。機能安全とシステムの信頼性に対する規制の重点が高まっているため、この分野では高信頼性の監視ソリューションに対する需要が加速しています。

推進タイプ別

大規模な設置ベースと継続的な生産によりICEセグメントの優位性を推進

市場は推進方式によってICEとEVに二分される。

ICEセグメントは、その広大な世界的車両保有台数と、新興市場と先進市場全体での継続的な生産により、市場を支配しています。内燃機関車両は、監視、調整、および故障管理のための監視システムを必要とする複数の電子制御ユニットに依存しています。コストの優位性、確立されたインフラ、特定の地域における電化の遅れにより、強い需要が維持されています。さらに、排出ガス制御や診断などの電子機器の ICE 車両への統合が進んでおり、監視ソリューションの必要性がさらに高まっています。

EVセグメントは、急速な電化、政府の奨励金、バッテリー式電気自動車の採用増加により、予測期間中に16.1%のCAGRで成長すると予測されています。バッテリー管理、パワーエレクトロニクス、リアルタイムシステム調整の複雑さにより、高度な監視システムの需要が大幅に高まっています。

自動車監視市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Supervisory Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、自動車生産量の多さ、大手 OEM の強い存在感、電気自動車の急速な普及により、市場を支配しています。中国、日本、韓国などの国々は、高度なエレクトロニクスと集中型アーキテクチャを統合し、自動車イノベーションの最前線にいます。政府による電動化への支援、コネクテッドカーへの需要の拡大、半導体製造能力の向上により、自動車監視市場の成長はさらに加速しています。さらに、コスト効率の高い製造と中産階級の自動車所有の拡大により、監視システムに対する長期的な需要が維持されています。

中国自動車監督市場

2026 年の中国市場は約 6 億 1,000 万米ドルと推定され、世界市場の収益の圧倒的なシェアを占めます。成長は、自動車生産の増加、急速な電動化、政府の支援、および国産車と輸出車への先進エレクトロニクスの統合の増加によって促進されています。

日本の自動車監督市場

2026 年の日本市場は約 1 億 5,000 万米ドルと推定され、世界市場の収益のかなりのシェアを占めます。成長は、強力な自動車製造基盤、ハイブリッドおよび電気技術への注力、車両エレクトロニクスおよび安全システムの継続的な革新によって推進されています。

北米

北米は 2 番目に大きな市場シェアを保持しており、高度な自動車技術の早期導入とソフトウェア デファインド ビークルへの重点的な注力により、5.4% の CAGR で成長しています。この地域には、自動運転、ADAS、コネクテッド ビークル プラットフォームに投資しているテクノロジー プロバイダーや OEM が集中しています。高性能コンピューティングと集中制御システムに対する需要の高まりにより、監視システムの導入が促進されています。さらに、規制では車両の安全性が重視されており、サイバーセキュリティさらに、米国とカナダにわたる着実な市場拡大をサポートします。

米国の自動車監督市場

2026 年の米国市場は約 1 億 7,000 万米ドルと推定され、世界市場の収益の中で注目に値するシェアを占めます。市場の成長は、ソフトウェア デファインド ビークルの早期採用、自律システムにおける強力な研究開発、高度な監視アーキテクチャの展開の増加によって推進されています。

ヨーロッパ

ヨーロッパは第 3 位の市場であり、厳格な車両安全規制と、先進的な電子システムを搭載した高級車に対する強い需要に支えられています。ドイツ、フランス、英国の大手自動車メーカーは電動化とデジタル車両アーキテクチャに多額の投資を行っており、監視ソリューションの必要性が高まっています。この地域では持続可能性とカーボンニュートラルに重点が置かれているため、EVの導入が加速し、システムの複雑性がさらに高まっています。さらに、確立された自動車の研究開発インフラストラクチャと機能安全規格の重視が、市場の一貫した成長に貢献しています。

英国の自動車監督市場

2026 年の英国市場は約 0 億 1,000 万米ドルと推定されており、世界市場の収益に占める割合はそれほど高くありません。コネクテッドビークルテクノロジーの採用の増加、安全システムに対する規制の強化、高級車および電気自動車セグメントにわたる先進エレクトロニクスの統合の増加によって成長が促進されています。

ドイツの自動車監督市場

2026 年のドイツ市場は約 0 億 9 千万米ドルと推定され、世界市場の収益の大きなシェアを占めます。成長は、大手 OEM の強力な存在感、車両エレクトロニクスの進歩、全国的な電動化および自動運転技術への投資の増加によって支えられています。

世界のその他の地域

世界のその他の地域では、ラテンアメリカ、中東、アフリカでの自動車産業の拡大に牽引され、市場が着実に成長しています。都市化の進行、経済状況の改善、自動車所有者の増加により、電子機能が強化された自動車の需要が高まっています。電化の導入は他の地域に比べて段階的に進んでいますが、インフラストラクチャと規制整備への投資の増加が将来の成長を支えています。さらに、これらの市場への世界的な OEM の拡大により、監視システムの段階的な導入が促進されています。

競争環境

主要な業界プレーヤー

確立されたプレーヤーと AI の進歩が自動車監視システムの競争力のあるイノベーションを推進

この市場は、確立された半導体企業、自動車サプライヤー、およびソフトウェア デファインド車両アーキテクチャに焦点を当てた新興テクノロジー企業の間での激しい競争が特徴です。ボッシュ、ルネサス エレクトロニック コーポレーション、デンソー、アナログ デバイセズ、NXP セミコンダクターズ、インフィニオン テクノロジーズなどの主要企業は、高度な監視 IC、集中型コンピューティング プラットフォーム、統合ソフトウェア ソリューションに多額の投資を行っています。これらの企業は、強力な研究開発能力、OEM との戦略的パートナーシップ、およびグローバル サプライ チェーンを活用して、市場での地位を強化し、技術革新のポートフォリオを拡大しています。

さらに、NVIDIA や Qualcomm などの AI およびハイパフォーマンス コンピューティング プレーヤーの参入により競争が激化しており、スケーラブルなプラットフォームとリアルタイム データ処理機能を通じて監視制御を再定義しています。市場参加者は、自社の製品を差別化するために、製品イノベーション、機能安全コンプライアンス、サイバーセキュリティの強化に焦点を当てています。ソフトウェアプロバイダーとの合併、買収、コラボレーションも競争力学を形成しており、企業は電気自動車、コネクテッド自動車、自動運転車のエコシステムに合わせたエンドツーエンドのソリューションを提供できるようになります。

プロファイルされた主要な自動車監督会社のリスト

- インフィニオン テクノロジーズ AG(ドイツ)

- NXP Semiconductors N.V. (オランダ)

- STマイクロエレクトロニクスNV(スイス)

- テキサス・インスツルメンツ社(米国)

- ルネサス エレクトロニクス株式会社 (日本)

- オン・セミコンダクター(onsemi)(米国)

- アナログ・デバイセズ社(私たち。)

- ダイオードズ インコーポレーテッド (米国)

- SGマイクロ社(中国)

- ロバート・ボッシュGmbH(ドイツ)

- マイクロチップテクノロジー社(米国)

- ロームセミコンダクター(日本)

主要な産業の発展

- 2026 年 3 月:Diodes Incorporated は、電力密度、EMI 性能、機能安全性を重視した、高度なヘッドライト コントロール ユニット向けの車載用マルチフェーズ SPI ブースト コントローラ AL8859Q を発表しました。安全志向の車載電源アーキテクチャでは、規制されたレール周りで信頼性の高い監視、制御、保護がますます必要となるため、この発表は監視 IC の需要に関連しています。。

- 2026年2月: Microchip と現代自動車グループは、将来の自動車接続のための 10BASE-T1S シングル ペア イーサネットの検討に向けて協力を開始しました。よりコネクテッドな車両アーキテクチャでは、ますます分散化が進む電子制御システムをサポートするために、信頼性の高いリセット、ウォッチドッグ、電圧監視、および保護機能が必要となるため、これは監視 IC にとって重要です。

- 2026 年 1 月:マイクロチップ社は、高電圧電源管理アプリケーション向けに新しい 600V ゲート ドライバ ファミリを導入し、堅牢な電源制御設計における役割を強化しました。自動車および産業用システムの電力密度が高まるにつれて、レールを監視し、リセットをトリガーし、安全なシステム動作を維持するコンパニオン監視 IC の必要性が高まっています。

- 2025 年 12 月:onsemi社は、GlobalFoundriesとの次世代GaNパワーデバイスの開発を発表した。この動きは電力変換を中心としていますが、より高度な電力アーキテクチャでは、コンパクトで高効率の電子システムの安定した動作を確保するために、より厳密な電圧監視、リセット制御、および保護機能が必要となるため、監視ICにも関連しています。

- 2025 年 10 月:アナログ・デバイセズは、エンジニアが電源アーキテクチャをモデル化し、コンポーネントを比較し、効率解析を改善するのに役立つウェブベースの設計環境である ADI Power Studio を発売しました。これは、より広範な電源システム設計におけるアナログ・デバイセズの電力監視、リセット、および監視ソリューションの採用を強化するため、監視IC市場に関連しています。。

- 2025年9月: ボッシュは、NVIDIA DRIVE AGX Thor をソフトウェア デファインド ビークルの将来のコンピューティングおよび ECU アーキテクチャに統合する戦略的取り組みを発表しました。集中型の高性能車載エレクトロニクスには堅牢な電圧監視、リセット シーケンス、ウォッチドッグ監視、システム保護が必要なため、この開発は監視 IC にとって重要です。

- 2025年7月: ボッシュは、車両エレクトロニクスの広範な進歩を反映して、新しいレーダーおよび接続ソリューションで車載半導体ポートフォリオを進化させました。これは、ADAS および制御アーキテクチャにおける電子的複雑性の高まりにより、信頼性の高いモニタリング、リセット、ウォッチドッグ、およびフェールセーフ電源サポート機能の必要性が高まるため、監視 IC の需要に関連しています。

レポートの範囲

世界の自動車監督市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、車両タイプ、電圧、アプリケーション、AEC グレード、ASIL レベル、推進タイプ、および地域別 |

| 製品タイプ別 |

|

| 車両タイプ別 |

|

| 電圧別 |

|

| 申請による |

|

| AEC グレード別 |

|

| ASIL レベル別 |

|

| 推進タイプ別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 16 億 8,000 万米ドルで、2034 年までに 29 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 9 億 8,000 万米ドルでした。

市場は、予測期間中に 6.8% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

監視システムの需要を加速させるためにソフトウェア デファインド ビークルの採用が増加しています。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 248

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。