自動車衝突修理市場規模、シェア及び業界分析、修理タイプ別(軽微なキズ修理、バンパー修理/交換、フロントエンド修理、リアエンド修理、サイドインパクト修理、フレーム損傷)、 車両タイプ別(乗用車(セダン/ハッチバックおよびSUV)および商用車(LCVおよびHCV))、サービスチャネル別(OEM認定修理工場および一般自動車ボディ修理工場)、車両推進方式別(ICE、PHEV、電気自動車)、ソリューション別(サービスおよび部品)、および地域別予測、2026-2034年

主要市場インサイト

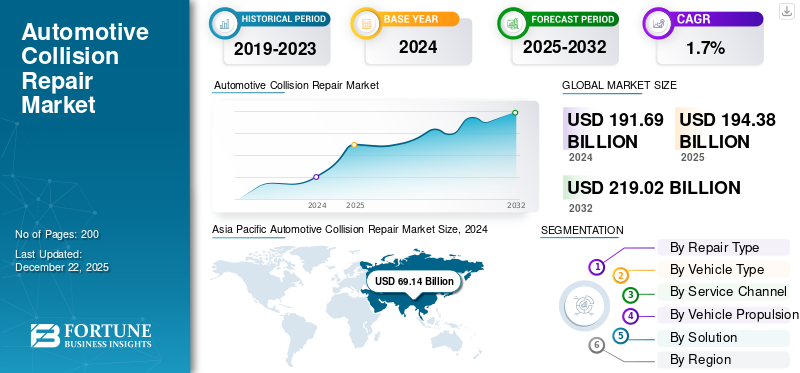

世界の自動車衝突修理市場規模は2025年に1,943億8,000万米ドルと評価され、2026年の1,972億5,000万米ドルから2034年までに2,282億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)1.84%を示すと予測されている。アジア太平洋地域は2025年に36.19%のシェアで世界市場を支配した。

自動車衝突修理とは、車両が衝突や事故に遭った後に、車体・構造・安全機能を修復することを指す。この修理は車両の完全性と乗員保護を維持するために行われる。

道路上の車両数の増加が世界市場を牽引している。車両が増えるほど事故や衝突が増加するためである。特殊な修理技術を必要とする現代車両の複雑化が進むことも市場発展を促進している。無人運転タクシータクシーなどの自動運転車の操作失敗も市場需要に寄与しています。さらに、保険の影響により消費者は保険請求を利用して車両をより頻繁に修理するようになり、予測期間中の市場需要を増加させています。

市場における主要な主要企業には、キャリバー・コリジョン、ガーバー・コリジョン、サービスキング・コリジョンなどが含まれます。これらの企業は、修理技術の開発、自動化、サービス品質の向上に注力しています。修理時間の短縮と技能訓練の効率化は、市場の発展において重要な役割を果たし、市場で活動する企業間の競争優位性を生み出しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車衝突修理市場インサイト

日本では、自動車の高度化・電動化が進む中、衝突修理分野でも先進的な技術と設備が求められています。高強度素材や電子制御システムへの対応が必須となり、修理品質と安全性確保が一層重要です。変化するグローバル自動車産業は、日本の修理市場に新たな技術導入と専門スキル強化の機会を提供しています。

市場動向

市場推進要因

道路上の車両台数増加が市場成長を牽引

道路上の車両数が増加するにつれ、事故や衝突の件数も増加しています。信号機が設置されていない、または正常に機能していない交差点では、車両が複数回衝突する原因となります。道路上の車両増加は交通量の増加につながり、前方の車両への追突や横からの衝突を引き起こすことがあります。これにより車両損傷が発生し、車両を維持・稼働状態に保つためには衝突修理が必要となります。車両台数の増加に伴い、修理を必要とする車両数も増加しており、これは予測期間中の自動車衝突修理市場の成長を促進すると見込まれています。OICAによると、2024年には約9,530万台の車両が販売され、前年2023年の9,290万台から2.7%増加しました。

電気自動車の普及が市場拡大を牽引

近年、電気自動車産業は自動車市場全体において著しい成長を遂げている。様々な業界のフリート事業者が、持続可能性とゼロエミッション目標達成のため電気自動車を導入している。例えば2025年1月、Amazonは配送ネットワークに140台の電気自動車を追加導入した。これにはメルセデス・ベンツeActros 600トラック約120台とボルボFM バッテリー電気トラック8台が含まれる。さらに、衝突修理サービス提供者は、道路上での電気自動車の普及拡大に対応するため技術開発に注力しており、これが予測期間中の市場拡大を促進している。

自動運転車の運用失敗が市場成長を牽引

一部の国では、無人運転車は未だ運用段階にない。しかし完全自律走行車が導入されている主要経済圏においても、交通流における問題や混乱が発生する可能性は依然として存在し、事故や衝突事故につながる恐れがある。例えば2025年6月、テスラはテキサス州でロボタクシーの試験走行を実施した。この車両は、誤った車線への進入、複数車線道路の中間地点や交差点での乗客降車、急ブレーキ、縁石乗り上げ、速度超過など多くの問題に直面した。交差点では突然ハンドルが揺れ、車両は左折すべき方向ではなく交差点に直進した。こうした事象は交通混乱や多重衝突を引き起こす可能性がある。

市場の制約要因

車両の複雑化が進み市場成長を阻害

主要OEMメーカーは、ADASなどの多くの機能を搭載した現代的な車両を開発している。レーダーセンサー、車線維持カメラ、自動緊急ブレーキなどの部品は、衝突後に専門的な調整を必要とし、車両のコストと修理時間を増加させる。車体には複数のセンサーが設置されているが、これらも衝突により損傷する。OEM仕様でのセンサー再設置は修理工場にとって課題となり、市場の発展を阻害している。AAAによれば、軽度のフロント衝突修理における先進運転支援システム(ADAS)部品の平均交換費用は1,540米ドルと推定され、総修理費用11,708米ドルの13.2%を占める。

市場機会

修理技術における拡張現実(AR)と自動化が市場機会を提供する

拡張現実技術の活用により、整備士は車両内部部品を可視化でき、故障診断や効率的な修理ソリューションの発見に役立ちます。この技術は修理作業者を段階的に導き、複雑な手順を正確に実行させます。これにより市場プレイヤーは、現代車両修理における作業員のスキル格差といった主要課題に対処できます。さらに、市場の大手企業多数がワークショップで自動化ツールを採用しています。これにより、市場プレイヤーは現代車両修理における作業員のスキルギャップといった主要課題に対処できます。さらに、市場の大手企業は塗装・コーティング、ホイールアライメント、キャリブレーションなどの標準サービスを効率的かつ高精度に自動化するため、作業場に自動化ツールを導入しています。これは予測期間中の市場発展に大きな機会をもたらします。

市場の課題

労働者のスキルギャップが市場に課題をもたらす

現代の車両は高度な技術と複雑な部品統合で開発されているため、整備工場での作業が困難です。このため、車両とその部品に関する専門知識を持ち、時間を節約しながら効率的に修理できる高度な技能を持つ労働力が必要です。しかし、市場では熟練労働者が不足しており、修理工場経営者にとって重大な課題となっている。ADAS(先進運転支援システム)などの技術には、カメラ、レーダー、センサーなどの部品が含まれており、適切な専門家が必要だが、その不足が市場の成長を阻んでいる。

自動車衝突修理市場の動向

保険主導の修理が市場需要を牽引

政府や道路交通専門機関は、車両所有者に対し自動車保険への加入を義務付けており、未加入または更新怠慢には罰則が科せられます。このため、費用制約を気にせず自動車保険を購入し、車両修理に活用する消費者が増加しています。自動車保険を提供する複数の保険会社は、顧客が保険給付を効率的に利用できるよう、国内の整備工場との提携を拡大している。これにより、保険加入者は衝突事故後に車両を修理する傾向が強く、市場の普及を大きく牽引している。2025年6月には、新規・更新保険契約に対し自動車保険料の10%削減を義務付けるミシガン州上院法案328が提出された。

関税の影響

関税がサプライチェーンを混乱させ修理プロセスを遅延させる

米国が全世界からの輸入品に課した関税はサプライチェーンを混乱させ、車両修理の遅延を招いています。部品の待ち時間が長くなることでコストが増加し、事業者への影響や消費者の修理意欲減退につながっています。2025年6月、米国は自動車および部品の輸入に25%の関税を課し、修理業界にサプライチェーンの問題を引き起こしました。

セグメント分析

修理タイプ別

バック駐車時の衝突および他車両による追突事故が、リアエンド修理セグメントの成長を促進

修理タイプ別の市場セグメントは、軽微なキズ修理、バンパー修理/交換、フロントエンド修理、リアエンド修理、側面衝突修理、フレーム損傷に分類される。

後部修理セグメントは2024年に最大の市場シェアを占め、予測期間中も優位性を維持すると見込まれる。車両は後退走行時、バック駐車時、急ブレーキ時の後方からの衝突などで頻繁に損傷する。後部構造は前部構造ほど頑丈ではないため、後部がより大きな衝撃を受け、期間を通じて後部修理の需要を生み出す。

フロントエンド修理セグメントは予測期間中に最も高いCAGRで成長すると予測される。急速な都市化、交通渋滞、交差点での乱暴な横断は、T字衝突や正面衝突など異なる方向からの車両衝突を引き起こしやすく、車両のフロントエンド部品を損傷させるため、その後の修理が必要となる。AAAによれば、運転中の注意散漫や不注意がレッカー移動を要する事故の8%から12%を占めています。さらに、高速走行中の道路上の突発的な障害物は車両に重大な損傷を与え、予測期間におけるこのセグメントの需要を牽引します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両タイプ別

個人所有車両の増加が乗用車の市場優位性を牽引

本市場は車種別で乗用車と商用車に分類される。乗用車セグメントにはセダン/ハッチバック車とSUVが含まれ、商用車セグメントには軽商用車(LCV)と大型商用車(HCV)が含まれる。

乗用車セグメントは2024年に最大の市場シェアを占め、予測期間中最も高いCAGRで成長すると見込まれる。乗用車セグメント内のSUVサブセグメントは、予測期間を通じて最大の市場シェアを占める。このセグメントの成長は、自動車所有率の増加によって牽引されている。可処分所得の増加により、消費者は自家用車購入への関心を高めた。これにより道路上の車両交通量が増加し、事故や衝突の発生傾向が高まった。したがって、個人による自動車所有率の増加が、予測期間中のセグメント成長を促進する。OICAによれば、2024年には約6,750万台の乗用車(ハッチバック、セダン、SUVを含む)が販売され、2023年の6,540万台から約3.3%増加した。

商用車セグメントは市場で持続的なシェアを占めています。このセグメントでは大型商用車(HCV)が大部分を占めます。商用車は交通渋滞や混雑した道路での走行に苦労することが多く、高速道路などの長距離ルートを走行する車両では、スピード違反車両による追突事故やブレーキ故障による正面衝突が発生します。これにより、車両の円滑な運用には衝突後の商用車ボディ修理の必要性が生じます。

サービスチャネル別

広範な利用可能性、低修理コスト、車種対応の柔軟性が一般自動車ボディ修理工場セグメントの優位性を牽引

市場はサービスチャネルにより、OEM認定修理工場と一般自動車ボディ修理工場に区分される。

2024年には一般自動車ボディ修理店セグメントが市場を支配しました。これらの店舗は地域内の様々な場所に立地し、修理コストが低く、あらゆる車種・モデルに対応可能です。特に発展途上地域では、コスト意識の高い消費者と老朽化した車両の大量保有が需要を牽引し、広く普及しています。また、保証期間が終了した車両にも対応するため、幅広い顧客層から選ばれ、市場の優位性を支えている。

OEM認定修理工場は2024年においても持続的な市場シェアを維持した。ADAS(先進運転支援システム)、EV(電気自動車)、軽量素材など、専門工具と訓練を受けた技術者を必要とする先進技術の普及に伴い、最も成長が期待されるセグメントと見込まれている。OEMメーカーと保険会社は、特にブランド保証サービスを好む顧客が増加している先進国市場において、修理品質・安全性・保証遵守を確保するため、認定施設の普及を推進している。2024年9月、カリフォルニア州アダムズに所在する旧リーズ・コリジョンセンター(現プロカラー・コリジョン・アダムズ)が、計画中の3店舗のフランチャイズ拠点の第1号店として開業した。同工場はI-CARゴールド認定を取得し、MOPAR、ヒュンダイ、キアの認定も保持。高度な衝突修理技術と保険会社との強固な関係を強みとする。

車両推進方式別

確立されたインフラによりICEセグメントが主導

市場は車両推進方式により、ICE(内燃機関)、PHEV(プラグインハイブリッド)、電気自動車に区分される。

2024年にはICEセグメントが市場を支配した。ICE車両は確立されたインフラと整備・修理の容易さから電気自動車に対して優位性を持つ。このため、依然として多くの消費者がICE車両を好んでおり、これが世界的に同セグメントの優位性を支えている。利便性と修理の容易さからICE車が最も好まれる発展途上国が、予測期間におけるセグメント成長を牽引する。

電気自動車セグメントは、2025年から2032年の予測期間において最も高いCAGRで成長すると予想される。ICE車の確立されたインフラが存在するにもかかわらず、電気自動車は運用効率の高さから人気を集めている。商業用フリート事業者は、持続可能性目標を達成するため、電気自動車を採用している。これに伴い、主要な修理工場は電気自動車の衝突修理に対応するために必要な技術とスキルを開発しており、これが市場におけるEVの採用を促進している。IEAによれば、電気軽商用車(eLCV)の販売台数は2024年に約40%増加し、600万台に達した。これは2023年の5%から7%のシェアを獲得した。(eLCV)の販売台数は2024年に約40%増加し、600万台に達し、シェアは2023年の5%から7%に上昇した。

ソリューション別

交換部品の需要増加がパーツセグメントの成長を促進

市場はサービスと部品によるソリューションセグメントに区分される。

現在、部品セグメントが市場を支配している。これは、ほとんどの衝突修理においてバンパー、ライト、フロントガラス、ボディパネルなどの交換部品が高コストかつ不可欠であるためである。OEM部品、アフターマーケット部品、再生部品が修理費用の大部分を占める。したがって、特に軽微な事故の増加や車両の老朽化に伴い、部品交換の頻度が高まっていることが、このセグメントの優位性を支えている。

サービスセグメントは、予測期間2025-2032年に年平均成長率(CAGR)2.0%で拡大すると見込まれています。この成長は、熟練労働力、診断、調整を必要とする車両の複雑化によって牽引されています。技術の進化に伴い、修理サービスはより専門化が進み、労働需要とコストが増加しています。さらに、保険会社やOEMメーカーが高品質なサービスと認定修理を推進していることも、予測期間におけるこのセグメントの成長を加速させています。

自動車衝突修理市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域に分類される。

アジア太平洋地域

Asia Pacific Automotive Collision Repair Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、アジア太平洋地域は自動車衝突修理市場で最大のシェアを占めた。同地域は堅調な自動車販売を背景としており、中国が最大のシェアを有する。都市化の進展とドライバー行動の変化が、地域市場の成長を牽引する主要因である。インドでは飲酒運転、ロードレイジ(道路上の暴行)、 などの要因が増加しており、これらが車両衝突や事故につながっています。例えば2024年7月には、飲酒運転で約12,000人が摘発され、前年比で約27%の急増が見られました。逆走などの交通違反は、対向車線からの車両との正面衝突を引き起こすことが多く、この地域における市場成長を促進する一般的な要因の一部です。

北米

北米の自動車衝突修理市場は2024年に第2位のシェアを占めました。市場の成長は主に、道路表面に影響を与える急激な気象条件に起因しています。厳しい冬には道路が氷の層で覆われ、急ブレーキ時に車両がスリップする原因となります。これが事故や衝突を引き起こし、さらなる修理を必要とします。さらに、市場の主要プレイヤーは、現代車両の革新的な技術に対応するため技術を進化させており、これも地域の市場成長を促進しています。

北米地域では米国が最大のシェアを占める。これは自動車販売の優位性と道路での利用可能性による。ニューヨークなどの大都市では都市化に伴う交通渋滞が発生し、事故や衝突を引き起こしている。さらに、国内の厳しい冬は道路を滑りやすくし、車両操作ミスを招いて損傷を与えるため、自動車衝突修理の需要を生み出している。

欧州

欧州は2024年に持続可能な市場シェアを維持した。欧州諸国では道路が狭いことが多く、交通問題や車両間の軽微な衝突を引き起こしている。この地域では電気自動車の導入が急速に進んでおり、電気自動車の衝突修理分野に成長機会を生み出している。さらに、ドイツでは道路の速度制限が高く、これも車両事故や衝突の原因と比例している。これが同地域の市場需要を後押ししている。在独米国大使館・領事館によれば、都市部および町の速度制限は時速50km、高速道路では時速100kmである(ただし「アウトバーンには速度制限なし」と表示されている区間を除く)。ただしドイツ当局は時速130kmを最高速度として推奨している。

その他の地域

その他の地域には南米、中東、アフリカ地域が含まれます。この地域の多くの地域では道路状況が悪く、事故率の高さに繋がっており、衝突修理の需要を後押ししています。中産階級の所得水準の上昇と都市化により、道路を走る車両数が増加し、事故リスクと修理需要が高まっています。

競争環境

主要市場プレイヤー

保険会社やOEM企業との提携が競争優位性を牽引

世界の自動車衝突修理業界は、数多くの地域企業や国際企業が参入する中、競争が激しく分散化が進んでいる。主要企業には、カリバー・コリジョン、ガーバー・コリジョン、サービスキング・コリジョンなどが挙げられ、これらが世界市場をリードしている。競争は技術革新、コスト効率、保険会社やOEMメーカーとの戦略的提携によって促進されている。各社はサービスネットワークの拡大、先進的な修理ツールへの投資、環境に優しい塗装コーティングなどの持続可能なソリューションの提供に注力している。特に先進国市場では、合併や買収による統合の傾向が見られる。デジタル化、テレマティクス、AIを活用した損傷評価も市場を再構築し、各セグメントでの競争を激化させている。

主要自動車衝突修理企業一覧(プロファイル対象)

- ガーバー・コリジョン&グラス(カナダ)

- キャリバー・コリジョン(米国)

- クラッシュ・チャンピオンズ (米国)

- サービス・キング(米国)

- クラシック・コリジョン(米国)

- フィックス・オート(米国)

- プロカラー・コリジョン(カナダ)

- VIVEコリジョン(米国)

- ビークル・サービス・グループ (米国)

- コリジョン・ライト (アイルランド)

- カー・オー・ライナー (スウェーデン)

- ペンスキー・コリジョン・リペア(米国)

- グラハム・コリジョン(米国)

業界の主な動向

- 2025年6月、 VIVE Collisionはニュージャージー州マウントホリーのLamon Auto Body Shopを買収し、Lamon Auto Body Powered by VIVEとして再ブランド化しました。VIVEは修理品質とサービス基準の向上に向け、技術者研修、設備、OME認定への大幅な投資を計画しています。この買収によりVIVEの北東部での事業基盤が拡大し、認定衝突修理センターが限られている市場を支援します。

- 2025年6月、クラシック・コリジョンはアラバマ州で事業拡大を図り、23年以上の実績を持つ地元企業「アドバンスト・コリジョン・オブ・セムズ社」を買収した。同社は誠実さ、高品質な技術、家族的な顧客対応で定評がある。この買収により、クラシックの地域での存在感が強化され、全国339拠点のネットワークが補完される。地域に根ざした信頼できる専門知識が活用される。

- 2025年6月、VIVE CollisionはLund Collisionを買収しました。11,000平方フィートのI-CAR認定施設は、最新設備への投資、人材育成、保険会社インターンシッププログラムにより収益をほぼ倍増させていました。この買収はVIVEの北東部拡大戦略に沿い、成長を続ける地域MSOネットワーク全体における高度な修理能力と技術者育成を強化します。

- 2025年6月、 Wren’s CollisionはコロンバスにあるRay’s Collisionを買収し、18拠点へ拡大しました。中心部に位置するこの施設はブランド名を変更し、フレーム修理、塗装、再仕上げ、保険請求サポートなど、包括的な衝突修理サービスを提供しています。

- 2024年9月、 I-CARは登録見習い制度ハブに指定され、米国労働省の「見習い制度によるアメリカ再建」助成金を獲得しました。これは需要の高い衝突修理分野における登録見習いプログラム(RAP)の拡充に向け、4年間で700万米ドル超の資金提供を含むものです。本取り組みにより教育プログラムが強化され、技術者不足が緩和され、修理センター間の訓練が標準化されます。

投資分析と機会

修理技術の革新と市場拡大が投資機会を創出

世界の自動車衝突修理市場は、車両所有台数の増加、交通事故の増加、修理ソリューションへの需要に牽引され、強力な投資機会を提供している。投資家は、AIを活用した診断、部品の3Dプリント、環境に優しい修理材料などの革新技術に惹かれている。南米、中東、アジア太平洋地域など、車両保有台数が急速に拡大している新興市場では、成長の可能性が顕著である。デジタルプラットフォーム、モバイル修理サービス、 およびOEM認定修理センターへの戦略的投資が注目を集めている。さらに、保険会社やフリート事業者との提携は継続的な収益源を提供する。電気自動車やコネクテッドカーへの移行は、専門修理サービス分野に新たな投資機会をさらに開拓している。

レポート対象範囲

本グローバル自動車衝突修理市場レポートは、市場を詳細に分析します。主要企業、市場範囲、競争環境、修理タイプ、車両タイプ、サービスチャネル、車両推進方式、ソリューションといった重要な側面を強調しています。これに加え、市場調査レポートは市場動向に関する洞察を提供し、重要な業界動向を浮き彫りにします。前述の側面に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 1.84% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

修理タイプによって

車両タイプごとに

サービスチャネルによる

車両推進による

解決策

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に1,972億5,000万米ドルと評価され、2034年までに2,282億3,000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)1.84%を示す見込みである。

サービスチャネルでは、一般的な自動車ボディ修理ショップセグメントがグローバル市場を支配しました。

道路、ドライバーの行動、都市化、交通違反、および道路に影響を与える天候の車両の数の増加により、衝突が発生し、修理の需要が生じます。さらに、EVの採用と自動化駆動市場の成長による修理技術の進歩。

口径の衝突、ガーバーの衝突、サービスキングの衝突が世界市場をリードしています。

2025年、アジア太平洋地域が世界市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート