自律型ミッション計画ソフトウェア市場規模、シェアおよび業界分析、プラットフォーム別(UAV、UGV、水中ビークル、衛星ミッションシステムなど)、展開モード別(オンプレミス、エッジ展開ソフトウェアなど)、エンドユーザー別(防衛軍、航空宇宙および防衛OEM、防衛研究開発機関、商用ドローンオペレーター、宇宙機関など)、アプリケーション別(監視)ミッション計画、物流と補給など)、テクノロジー別(AI / ML ベースの計画、デジタル ツインとシミュレーション、センサー フュージョン対応など)、および地域予測、2026 ~ 2034 年

自律型ミッション計画ソフトウェアの市場規模と将来展望

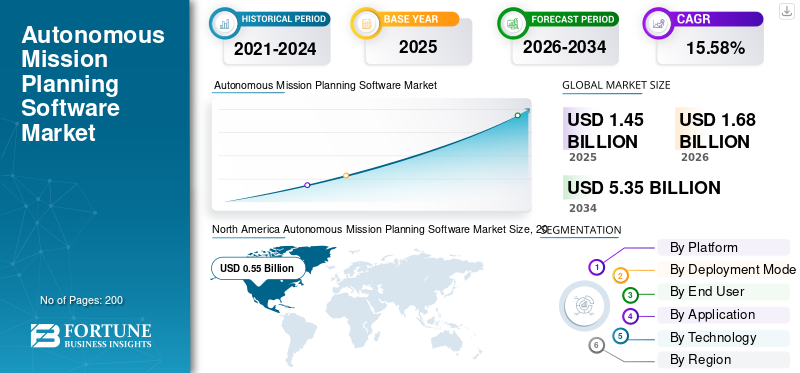

世界の自律ミッション計画ソフトウェア市場規模は、2025年に14億5,000万米ドルと評価されています。市場は2026年の16億8,000万米ドルから2034年までに53億5,000万米ドルに成長すると予測されており、予測期間中に15.58%のCAGRを示します。北米は、2025 年に 37.93% の市場シェアを獲得し、自律型ミッション計画ソフトウェア市場を独占しました。

この市場は、人間による継続的な監視なしで、無人および有人プラットフォームが動的な環境で複雑なミッションを計画、再計画、実行できるようにする高度なソフトウェア プラットフォームで構成されています。これらのシステムは、人工知能、センサー フュージョン、およびリアルタイムの状況認識を統合して、空、陸、海域にわたる飛行経路、リソース割り当て、脅威への適応を最適化し、それによって運用効率、部隊保護、および防衛、航空宇宙、および国土安全保障アプリケーションにおける任務の成功を強化します。市場の成長は、無人システムのフリートの拡大、AIとリアルタイムデータの緊密な統合、ミッション計画の需要によって推進されています。ソフトウェアより安全で効率的なマルチドメイン操作を実現します。

市場の主要企業には、Anduril Industries、Shield AI、Lockheed Martin、Northrop Grumman、Collins Aerospace、BAE Systems、Thales Group、Palantir Technologies、AeroVironment、および Auterion が含まれます。これらの企業は、防御されネットワーク化されたスケーラブルな作戦をサポートする自律的な航空、地上、海上プラットフォーム用のモジュール式の AI 対応ミッション計画スタックを開発しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型ミッション計画ソフトウェア市場の要点

- 2025年の市場規模:14.5億ドル

- 2026年の市場規模:16.8億ドル

- 2034 年の予測市場規模: 53 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 15.58%

- 北米は、2025 年に自律ミッション計画ソフトウェア市場で 37.93% のシェアを獲得し、独占しました。

- 共同戦闘機/忠実な僚機プラットフォームセグメントは、予測期間中に16.39%のCAGRで成長すると予測されています。

- コンテナ化/モジュラーオープンアーキテクチャソフトウェアセグメントは、予測期間中に16.27%のCAGRで拡大すると予想されます。

北米

北米は主導的な地位を維持し、市場は2024年の4億9,000万米ドルから2025年には5億5,000万米ドルに増加しました。

ヨーロッパ

ヨーロッパは CAGR 15.63% で成長し、2026 年までに 3 億 9 千万米ドルに達すると予測されており、地域第 2 位の市場となります。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 3 億 7,000 万米ドルに達すると予想されており、第 3 位の規模で急成長している地域市場として浮上しています。

私たち。

市場は2026年までに約4億米ドルに達すると推定されており、予測期間中に15.83%のCAGRで拡大します。

日本

市場は2026年までに約0.7億米ドルに達すると予測されており、予測期間中に16.12%のCAGRを記録します。

続きを読む

自律型ミッション計画ソフトウェア市場の動向

ミッション計画ソフトウェアへの人工知能の統合は重要な市場トレンドです

自律型ミッション計画ソリューションへの人工知能の統合は主要なトレンドになりつつあり、プラットフォームが人間の監視を最小限に抑えながらミッション計画を生成、適応、実行できるようになります。 AI 主導のプランナーは、機械学習と最適化アルゴリズムを使用して、パスを動的に再ルートし、リソースを管理し、進化する脅威や環境条件にリアルタイムで対応します。研究と業界主導の取り組みにより、AI ベースのシステムは、単一車両および複数車両のミッションにおける長期計画と機内での反応的な動作を緊密に結びつけることができ、防衛、航空宇宙、および無人システムの領域における安全性、効率性、およびミッションの成功を向上させることができることが示されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために防衛分野での自律型および無人システムの需要が高まる

軍が高リスク環境や紛争環境で活動できるようドローン、地上無人、海上艦隊を拡大する中、防衛における自律型および無人システムに対する需要の急増が、任務計画のための自律型ソフトウェアへの投資の主要な推進要因となっている。各国政府は、新たな国防予算の下で自律性とソフトウェアの実現に数百億ドルを割り当て、調整された複数領域の作戦を強化するための別個の項目として自律性を明確に呼び掛けています。この変化は、人的リスクの軽減、運用テンポの向上、プラットフォーム間での AI 主導の調整の活用の必要性によって動機付けられており、その結果、無人チーム向けのインテリジェントなミッション計画スタックの採用が増加し、自律型ミッション計画ソフトウェア市場の成長を促進します。

市場の制約

ミッション全体にわたる限定的な標準化‑インターフェースの計画が市場の制約となる

フォーマット、プロトコル、データ モデルの違いにより、異なるベンダーやドメインの自律システム間のシームレスな相互運用性が妨げられるため、ミッション プランニング インターフェイス全体での標準化が限定的であることは、大きな制約となります。軍事および研究主導の取り組みは、異種無人プラットフォームではカスタム統合レイヤーが必要になることが多く、開発コストが上昇し、展開が遅くなり、共同作戦が複雑になることが浮き彫りになっています。 NATO と連携した作業と海洋自治に関する研究では、非標準のミッションコントロールとペイロードインターフェイスが、一貫性のある複数車両のミッション計画を妨げ、拡張性と相互運用可能な自律性を実現するための共通標準の必要性が強化されていることがさらに指摘されています。

市場機会

自律型フリートの近代化による新たな市場機会の創出

防衛、物流、産業分野にわたる自律型フリートの近代化により、高度なミッション計画、フリート管理、AI 対応ソフトウェア スタックに対する需要が高まり、大きな市場機会が生まれています。政府や通信事業者が乗組員オプションの航空機、UAV 群、無人水上車両や海中車両にアップグレードする際には、マルチプラットフォームの運用を調整し、リソースの使用を最適化し、動的な環境に適応できる、スケーラブルで相互運用可能な計画ツールが必要になります。この変化は、回復力のあるナビゲーション、サイバーセキュアなデータリンク、クラウドに接続された指揮統制環境における隣接する機会も刺激し、自律艦隊ソフトウェアを軍事および商業分野の両方における戦略的成長ノードにします。

市場の課題

サイバーセキュリティの脅威は市場に大きな課題をもたらす

サイバーセキュリティ接続された AI 駆動プラットフォームはコマンド チャネル、データ リンク、オンボード処理を通じて大きな攻撃対象領域をさらすため、脅威は自律的なミッション計画とフリート ソフトウェアにとって大きな課題となります。 UAV、無人船舶、ミッションクリティカルなソフトウェアに関する研究では、敵がファームウェア、通信プロトコル、AI 入力パイプラインを悪用してプラットフォームをハイジャックしたり、群れの調整を妨害したり、ミッション計画を破壊したりできることが明らかになりました。リアルタイムのパフォーマンスと相互運用性を維持しながら複雑な自律システムを保護するには、開発者は厳格な暗号化、ゼロトラスト アーキテクチャ、セキュア コーディングの実践と、運用遅延や統合コストとのバランスを取る必要があり、サイバーセキュリティが成長に対する中核的な制約となっています。

セグメンテーション分析

プラットフォーム別

AI‑自律駆動型で無人航空機/ドローン分野の成長を促進

プラットフォームに基づいて、市場は無人航空機/ドローン、協調戦闘機/忠実な僚機プラットフォーム、無人地上車両、無人水上および水中車両、宇宙船/衛星ミッションシステムなどに分類されます。

無人航空機/ドローン部門が最大の市場シェアを占めると予想されます。 AI 主導のミッション計画ソフトウェアにより、ドローンは飛行経路とセンサー タスクを自律的に生成、適応、最適化できるため、ミッションの効率が向上し、人間による継続的な監視への依存が軽減されます。この自律性により、防衛、国境警備、物流における UAV の導入が加速し、セグメントの成長を直接促進しています。

協調戦闘機/忠実な僚機プラットフォームセグメントは、予測期間中に 16.39% の CAGR で増加すると予想されます。

導入モード別

安全でローカライズされた展開で効果を高める‑プレミス/セキュア施設セグメントの成長

導入モードに基づいて、市場はオンプレミス/安全な施設導入、エッジ導入ソフトウェア、クラウドベースのミッション計画ソフトウェア、ハイブリッドクラウドエッジ導入、コンテナ化/モジュラーオープンアーキテクチャソフトウェアなどに分類されます。

2025 年には、オンプレミス/安全な施設導入セグメントが世界市場を支配しました。オンプレミスおよび安全な施設の導入により、機密のミッション計画データとアルゴリズムが制御された環境内に保持され、厳格なセキュリティとデータ主権の要件が満たされます。これらの側面がこのセグメントの成長を推進しています。

コンテナ化/モジュラーオープンアーキテクチャソフトウェアセグメントは、予測期間中に16.27%のCAGRで成長すると予測されています。

エンドユーザー別

防衛の近代化とマルチ‑国防軍/軍事分野の成長を促進するドメイン作戦

エンドユーザーに基づいて、市場は国防軍/軍事サービス、航空宇宙および防衛OEM、防衛研究開発機関および試験機関、商用ドローンオペレーター、宇宙機関および衛星オペレーターなどに分類されます。

国防軍/軍事サービス部門は、予測期間中に自律任務計画ソフトウェア市場で最大のシェアを獲得すると予想されます。国防軍は、マルチドメインのハイテンポな作戦をより安全かつ効率的に実施するために、無人システムと AI 対応の計画ツールを備えた艦隊を近代化しています。自律的な群れ、忠実な僚機コンセプト、および統合部隊の調整に対する需要の高まりにより、このエンドユーザー セグメント内での大幅な成長が推進されています。

航空宇宙および防衛 OEM セグメントは、予測期間中に 16.14% の CAGR で成長すると予測されています。

用途別

インテリジェンス、監視、偵察ミッション計画セグメントの成長を促進するためのISRの複雑さの増加

アプリケーションに基づいて、市場はインテリジェンス、監視および偵察、ミッション計画、戦闘/攻撃ミッション計画、有人-無人チーム化ミッション計画、兵站および補給ミッション計画、海上監視および機雷対策計画などに分類されます。

インテリジェンス、監視、偵察ミッション計画セグメントは、2025 年の世界市場シェアを独占しました。センサー、プラットフォーム、脅威環境全体で ISR の複雑さが増大しているため、ユーザーは、資産を動的に割り当て、リアルタイムで計画を適応できる自律型計画ソフトウェアの利用を推進しています。この機敏なマルチセンサー ISR 計画のニーズにより、アプリケーション固有のセグメントが拡大しています。

さらに、有人-無人チーミングミッション計画セグメントは、予測期間中に16.27%のCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

AI / 機械学習を強化するペイロードの柔軟性‑ベースドプランニングセグメントの成長

テクノロジーに基づいて、市場はAI/機械学習ベースのプランニング、最適化アルゴリズムベースのプランニング、マルチエージェント調整アルゴリズム、デジタルツインシミュレーションベースのプランニング、センサーフュージョン対応のプランニングなど。

AI / 機械学習ベースの計画セグメントが 2025 年の市場シェアを独占しました。AI と機械学習ベースの計画は、ルールベースと適応型の学習主導型ミッション戦略の間で柔軟に移行できるため、競争の激しい動的な環境での効率性が向上します。プラットフォームにはより高度な自律性と回復力が求められるため、AI ベースの計画がテクノロジー部門の中核的な成長エンジンになりつつあります。

さらに、マルチエージェント調整アルゴリズムセグメントは、分析期間中に 15.98% の CAGR で成長すると予測されています。

自律型ミッション計画ソフトウェア市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北アメリカ

North America Autonomous Mission Planning Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に4億9,000万米ドルで圧倒的なシェアを維持し、2025年も5億5,000万米ドルで首位を維持した。自律型ミッション計画ソフトウェアは、自律システムや競合する物流プラットフォーム向けの数十億ドル規模のプログラムなど、ドローンと AI を活用した自律性に対する米国の大規模な防衛投資に支えられ、北米で急速に進歩しています。

米国のソフトウェア定義衛星市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2026年に約4億米ドルと概算できます。市場は、予測期間中に約15.83%のCAGRを描くと予想されます。米国は主要な成長原動力であり、防衛計画立案者は数万の自律システムを要求し、AI 主導の任務計画、群制御、対ドローン技術に多額の投資を行っています。国防総省の AI 戦略と関連する自律性プログラムは、自律戦闘機、無人チーム、AI 支援ターゲティングのための多額の研究開発資金とテストベッドとともに、米軍とその産業界パートナー向けの高度で安全で相互運用可能なミッション計画ソフトウェアの需要を促進しています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に15.63%の安定した成長率を記録すると予測されており、これは全地域の中で2番目に高い成長率です。この市場の評価額は、2026 年までに 3 億 9 千万米ドルに達すると予想されています。ヨーロッパ全土の国防軍は、新たな AI 倫理と規制の枠組みを遵守しながら、マルチドメインの NATO と連携した作戦を強化するために、AI 主導の任務計画と自律システムに投資しています。

英国の自律ミッション計画ソフトウェア市場

英国市場は 2026 年に約 1 億 2,000 万米ドルに達すると推定されており、分析期間中に約 16.11% の CAGR を示す準備が整っています。英国市場では、防衛分野でロボット工学、自律システム、AI が優先されており、国防科学技術研究所 (Dstl) と防衛 AI センターは、空、陸、サイバー作戦のための自律プラットフォームと AI 支援ミッション計画の開発を積極的に行っています。

ドイツの自律ミッション計画ソフトウェア市場

ドイツ市場は、2026 年に約 1 億 1,000 万米ドルに達すると予測されています。ドイツは、AI 主導のミッション計画、センサー フュージョン、自律型陸上および海上システムを重視した国家および EU レベルのプログラムにより、欧州における防衛用 AI の中核ハブとして台頭しつつあります。

アジア太平洋地域

アジア太平洋市場は2026年に3億7,000万米ドルに達すると推定されており、予測期間中に世界市場で3番目に大きく、最も急速に成長する市場の地位を確保します。アジア太平洋地域は、防衛予算の増加、地域の安全保障競争、無人航空および海上システムに関する独自のプログラムによって力強い成長を遂げています。

日本の自律ミッション計画ソフトウェア市場

日本市場は2026年に約0.7億ドルに達すると推定されており、予測期間中に約16.12%のCAGRを示すと予想されています。日本は、AI 統合防衛装備の新しいガイドラインと、無人地上および航空機に焦点を当てた研究開発を通じて、AI 主導のミッション計画と自律システムを正式に構築しています。

中国自律ミッション計画ソフトウェア市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約1億2,000万米ドルと推定されています。中国は、AI を活用した ISR、自律的ターゲティング、極超音速および無人プラットフォームの誘導など、人民解放軍内で AI を統合した任務計画と自律システムを推進しています。

インドの自律ミッション計画ソフトウェア市場

インド市場は、2026 年に約 1 億米ドルに達すると推定されています。インドは、AI 主導の ISR、ドローン群、およびドローンを通じて、自律的なミッション計画エコシステムを拡大しています。アンチドローン防衛近代化と先住民化プログラムによってサポートされているシステム。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカ、中東、アフリカ全域で、防衛近代化と政府系資金による兵器開発計画により、無人システムや AI 対応システムの導入が加速しており、その結果、自律的なミッション計画ツールの需要が高まっています。特に中東諸国は、先住民のドローン、ISR、AI ベースの照準機能に投資しています。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1億7,000万米ドルと1億1,000万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

市場拡大を促進する企業と防衛機関間の戦略的パートナーシップ

自律型ミッション計画ソフトウェア市場は適度に統合されており、Anduril Industries、Shield AI、Lockheed Martin、Northrop Grumman、RTX (Collins Aerospace 経由)、BAE Systems、Thales Group、Palantir Technologies、AeroVironment、および Auterion などの防衛および航空宇宙技術に特化したリーダー企業が重要な株式を保有しています。これは、統合された AI 主導のミッション計画スタック、コンパクトな自律制御ユニット、およびマルチドメインの防衛、セキュリティ、物流運用に合わせて調整されたモジュール式ソフトウェア定義アーキテクチャによるものです。

これらの企業は、ハイテンポの分散ミッションと異種無人プラットフォーム間の相互運用性に対する進化する需要に対応するために、エッジベース AI、リアルタイム再計画エンジン、群制御フレームワーク、安全なデータリンク統合の進歩に重点を置いています。アンドゥリル・インダストリーズは自律チーム向けのAI主導の指揮統制エコシステムに関して米国および同盟国の防衛機関と協力し、シールドAIは戦術AIパイロット・ソフトウェアに関してNATO加盟国と提携しており、戦略的パートナーシップにより市場拡大が加速している。無人航空機。

プロファイルされた主要な自律型ミッション計画ソフトウェア会社のリスト

- Anduril Industries (U.S.)

- Shield AI (U.S.)

- Lockheed Martin (U.S.)

- Northrop Grumman (U.S.)

- Collins Aerospace (U.S.)

- BAE Systems (U.K.)

- Thales Group (France)

- Palantir Technologies (U.S.)

- AeroVironment (U.S.)

- Auterion (U.S.)

主要な産業の発展

- 2026 年 3 月:米陸軍はアンドゥリル・インダストリーズに対し、防衛スタートアップのハードウェア、ソフトウェア、サービスを購入するための最大200億ドル相当の契約を締結しており、国防総省はこれにより兵士への技術提供が促進されると主張している。

- 2026 年 2 月:最先端の自律性ソフトウェアと航空機を開発するディープテクノロジーの新興企業である Shield AI は、同社のミッション自律性ソフトウェアである Hivemind がアンドゥリルの YFQ-44A 航空機での初飛行試験を無事に終了したと報告しました。技術の成熟とリスク削減(TMRR)の取り組みを支援するため、米空軍は最近、競争審査を経て、協調戦闘機(CCA)プログラムの自律任務サプライヤーとしてシールド AI を選択しました。今回の飛行テストはその決定に基づいて行われます。

- 2025 年 12 月:BAE Systems の FAST LabsTM 研究、開発、製造部門は、米国国防高等研究計画局 (DARPA) から監視プログラムのフェーズ 2 契約を 1,600 万米ドルで受け取りました。監視イニシアチブの目標は、新しい衛星群を使用して多数の地上資産を継続的に監視する自律システムを開発することです。

- 2025 年 8 月:ボストンに本拠を置くマーリンは、ノースロップ・グラマンのビーコンテストベッドプロジェクトで使用されるスケールド・コンポジット・モデル437(M437)航空機に同社のマーリン・パイロット自律ソフトウェアが組み込まれることを明らかにした。同社によれば、定期的な計画セッションに参加し、ソフトウェアインザループテストと飛行テスト運用のためのエンジニアリング統合を提供し、テスト手順と文書の作成に貢献し、飛行テストのためにスタッフを現場に配置する予定だという。

- 2025 年 3 月:アンドゥリルは、戦闘中の複数のドローンやその他のロボットプラットフォームの動作を調整できる自律ソフトウェアの開発と実装を支援するために、米国特殊作戦軍から8,600万米ドルの契約を獲得しました。

レポートの範囲

世界的な自律ミッション計画ソフトウェア業界の分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブ フォース分析、会社概要、改修プログラムなど、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.58% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | プラットフォーム、導入モード、エンドユーザー、アプリケーション、テクノロジー、地域別 |

| プラットフォーム別 |

|

| 導入モード別 |

|

| エンドユーザーによる |

|

| アプリケーション別 |

|

| テクノロジー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 14 億 5,000 万ドルで、2034 年までに 53 億 5,000 万ドルに達すると予測されています。

2025 年の北米市場価値は 5 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 15.58% の CAGR を示すと予想されます。

プラットフォーム別では、無人航空機/ドローン部門が市場を支配すると予想されます。

防衛における自律型および無人システムに対する需要の高まりは、市場の成長を促進すると予想される重要な要因です。

Anduril Industries、Shield AI、Lockheed Martin、Northrop Grumman、Collins Aerospace、BAE Systems、Thales Group、Palantir Technologies、AeroVironment が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート