軍事ソフトウェア市場規模、シェアおよび業界分析、ソフトウェア層別(組み込みおよびリアルタイムソフトウェア、ミッションシステムソフトウェア、ミドルウェアおよび統合、データ管理、分析/AI/自動化、サイバーセキュリティソフトウェア、ネットワーク/通信ソフトウェアなど)、サービス別、エンドユーザー別(陸軍、空軍、海軍、特殊任務部隊および政府機関)、および2026年から2034年の地域予測

主要市場インサイト

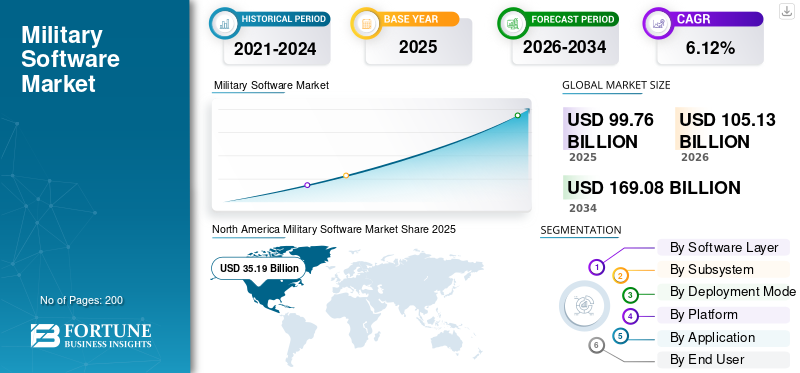

軍事ソフトウェア市場規模は、2025年に997億6,000万米ドルと評価されています。市場は2026年の1,051億3,000万米ドルから2034年までに1,690億8,000万米ドルに成長すると予測されており、予測期間中に6.12%のCAGRを示します。北米は 2025 年に 35.27% の市場シェアを獲得し、世界市場を独占しました。

市場の成長を加速する主な要因には、地政学的緊張の高まり、国境紛争、高度な技術統合を利用した軍事インフラのアップグレードの必要性などが含まれます。人工知能と機械学習の組み合わせも、高度な意思決定アルゴリズム、脅威予測分析、自動システム管理、インテリジェントな物流分析を提供できるため、市場の拡大を加速しています。

- たとえば、ロッキード・マーティンは国防高等研究計画局(DARPA)から460万ドルの契約を受け取り、人工知能人工知能強化 (AIR) イニシアチブに基づく柔軟な空挺作戦のためのツール。

この業界は、独自のソフトウェアを大規模な軍事システムに統合する大手軍事請負業者によって主導され、高度に集中しており、競争が激しくなっています。主要企業としては、ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、ゼネラル・ダイナミクス、タレス・グループ、エルビット・システムズ、IBMなどが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用ソフトウェア市場の重要なポイント

- 2025年の市場規模:997億6,000万ドル

- 2026年の市場規模:1,051.3億ドル

- 2034 年の予測市場規模: 1,690 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.12%

- 2025 年には北米が 35.27% のシェアを獲得して市場を独占しました。

- ミッション システム ソフトウェア部門は、2025 年に 23.69% の最大シェアを獲得しました。

- 2025年には陸上部隊セグメントが33.78%の最大シェアを占めた。

北米

高額な国防費とAI、自律システム、高度な軍事技術の急速な導入により、2025年には世界市場の35.27%を占める。

ヨーロッパ

市場は 2025 年に 268 億 5,000 万米ドルに達し、NATO の防衛イニシアチブと近代化プログラムの支援を受けて、地域最速の 7.32% という CAGR を記録すると予想されています。

アジア太平洋地域

この市場は、地政学的な緊張の高まりと固有の防衛ソフトウェア機能への投資の増加により、6.63%のCAGRで成長すると予測されています。

私たち。

強力な国防支出とAI主導の軍事近代化に支えられ、市場は2025年に327億8000万米ドルに達した。

日本

市場は2025年に33億6,000万米ドルに達し、防衛デジタル化とソフトウェア最新化の取り組みの増加により、6.39%のCAGRで成長すると予測されています。

続きを読む

軍事ソフトウェア市場の動向

発展途上国の先端技術への支出の増加は新興市場の傾向である

発展途上国は、クラウドおよびクラウド関連サービス、エッジツークラウド接続を可能にする防衛ソフトウェア、ソフトウェア定義ワイドエリアネットワーク(SD-WAN)機能を実装するクラウドエッジグローバルアクセス(CEGA)アーキテクチャ、防衛運用グリッドメッシュアクセラレータ(DOGMA)、リアルタイムデータ処理などへの支出を増やしています。これらの技術トレンドは、軍事活動中によくある危険な通信環境下でも運用を維持できる堅牢なモジュール式ネットワーキング設計への軍事投資の増加を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

人工知能と機械学習の統合の採用により市場の成長が加速

人工知能の導入と機械学習軍事ソフトウェア システム アーキテクチャの技術は、軍事分野における主要な触媒であり、軍事的自治の展開に採用されるモデルに影響を与えることで、軍事能力開発を劇的に変革します。新しい AI ベースの軍事システムは、指揮統制インフラストラクチャにも実装されており、予測脅威分析、目標認識、意思決定および戦闘戦略を提供し、意思決定のタイムラインを大幅に短縮し、世界的な軍事ソフトウェア市場の成長につながっています。

- たとえば、2024年7月、ロッキード・マーチンはDARPAと460万ドルでDARPAと契約し、視覚範囲を超えた動的な複数艦BVRAミッションで人工知能/機械学習アルゴリズムを利用するモデリングとシミュレーションの新しい方法論を開発し、前例のないデータ量を処理して軍の迅速な意思決定を促進するシステムを使用しました。

市場の制約

規制遵守インフラストラクチャとサイバーセキュリティ認証の義務が市場の成長を妨げる

防衛産業基盤は、厳格なサイバーセキュリティ認証基準、データセキュリティ対策、コンプライアンス評価手段を備えたより複雑な規制体制の下で機能するため、システムはより複雑になり、軍用ソフトウェアの開発に時間がかかるようになります。

米国国防総省は、共和国の国防産業基盤セキュア ネットワークに対する NIST-SP-800-171 プロトコルの採用の拡大を含む、厳格なサイバー防衛セキュリティ慣行の順守について、指定された CMMC 評価機関からの第三者による審査を通じて防衛請負業者および下請け業者を対象とした既存の自己認証システムの代わりに、サイバーセキュリティ成熟度モデル認証 (CMMC) を導入しました。

市場機会

無人自律システムとインテリジェントな戦場管理の調整が市場の成長機会を加速

無人航空機を採用する必要性が最も重要な戦略として浮上しており、自動運転車と人間のチーム化アルゴリズムの調整に対処する特殊部隊ソフトウェアに対する大きな需要を生み出す主要な市場潜在力として実現しています。成長率の上昇は、以下を含む AI ベースの自律プラットフォーム内で認められる政府支出の増加に起因します。無人地上車両 (UGV)、自律型航空機 (UAV)、および USV。

- たとえば、2025 年 7 月に米陸軍は自己誘導四足ロボットの機能を実証しました。これらのロボットは、あらかじめ決められたルートに沿って移動し、軍用ハードウェアを運ぶことができるだけでなく、戦場の管理データをリアルタイムでブロードキャストすることもできます。これは、軍隊を最前線に置くのではなく支援するAI制御の無人軍事アクターの導入に軍が焦点を当てている中で顕著である。

市場の課題

ソフトウェア開発ライフサイクルの複雑さとオペレーターの関与不足が市場の成長を妨げる

軍事ソフトウェア開発は、ソフトウェア開発ツールと技術を請負業者組織にアウトソーシングすることに依存するシステム取得プロセスで困難に直面しています。これは、エンドユーザーの軍事オペレーターの設計とアーキテクチャへの関与を最小限に抑えて外部委託されており、非効率で検証された運用上の有効性や潜在的な隠れた脆弱性ポイントをシステムに配置するという本質的に高いリスクをもたらします。

防衛システムを導入する企業が採用する従来のウォーターフォール ソフトウェア開発モデルでは、主にシステムのテストおよび評価段階での軍事オペレーターのフィードバックが縮小されます。これは、高度なシステム設計、変更コスト、実現可能性により、予期せぬ運用シナリオを発見し、特定された脆弱性に対応してシステム アーキテクチャを調整する組織の能力を制限します。

セグメンテーション分析

ソフトウェア層別

自律型兵器システムへの研究開発投資の増加が分析/AI/自律性部門の成長を促進

ソフトウェア層に基づいて、市場は組み込みおよびリアルタイムソフトウェア、ミッションシステムソフトウェア、ミドルウェアおよび統合、データ管理、分析/AI/自律性、サイバーセキュリティソフトウェア、ネットワーク/通信ソフトウェア、およびその他に分割されます。

分析/AI/オートノミーセグメントは、予測期間中に9.53%の最高CAGRを記録し、最も急速に成長すると推定されています。このセグメントの成長の主な要因は、自律型兵器システム、対ドローンシステム、無人プラットフォームの同期、リアルタイムの脅威評価と戦闘戦略のための予測分析インフラストラクチャへの研究開発投資の増加です。

ミッション システム ソフトウェア セグメントは CAGR 4.89% で上昇すると予想され、2025 年には 23.69% となり最大の市場シェアを占めると予想されています。

サブシステム別

フュージョンテクノロジーの採用増加がフュージョン&トラック管理部門の成長につながる

サブシステムに基づいて、市場はセンサー ソフトウェア、フュージョンおよびトラック管理、ナビゲーション / タイミング、通信およびデータリンク、その他に分割されます。

フュージョンおよびトラック管理セグメントは、予測期間中に 7.98% という最高の CAGR で最も急速に成長すると推定されています。この分野は、融合技術の採用の増加により成長しており、軍事組織が異種センサーソースからの情報を一貫した状況認識アーキテクチャに統合し、迅速な戦術的意思決定を支援できるようになります。戦術的なエッジセンサー融合は、軍事情報収集と戦場認識インフラストラクチャーの根本的な変革を表しており、何百万もの分散センサーを統合して一貫した情報画像を生成することを可能にし、競合領域全体での偵察から標的化、追跡、交戦作戦に至る前例のない運用上の利点を提供します。

センサー ソフトウェア サブセグメントは、CAGR 5.23% で成長すると予測されており、世界市場で最大の市場シェアを占め、約 28.96% の市場シェアを占めています。

導入モード別

マルチクラウド アーキテクチャと戦術エッジ統合によりクラウドベースのセグメントの成長を加速

導入モードに基づいて、市場はオンプラットフォーム、戦術エッジサーバー、オンプレミス、クラウドベース、およびハイブリッド (エッジ + エンタープライズ) に分類されます。

クラウドベースのセグメントは、予測期間中の CAGR 9.08% で最も急速に成長すると推定されています。これは、大規模な計算リソースを必要とする主権防衛クラウド システム、連携防衛ネットワーク、AI を活用した意思決定支援プラットフォームの導入が加速していることを反映しています。軍事作戦では、ハイブリッド戦術クラウド アーキテクチャの必要性が高まっています。このアーキテクチャでは、タイム クリティカルな処理を実行する前方展開のエッジ ノードと、切断され断続的で制限された通信環境全体で戦術部隊作戦における大規模な分析とモデル トレーニングを行う集中型のクラウド インフラストラクチャの間で、ワークロードがシームレスに移動します。

オンプラットフォームサブセグメントは、2026年から2034年にかけて4.24%のCAGRで成長すると予測されており、2025年には34.74%の最大の市場シェアを占めると予想されています。

プラットフォーム別

自律型航空機の使用増加が無人システム分野の成長につながる

プラットフォームに基づいて、市場は降車/兵士着用、地上プラットフォーム、航空プラットフォーム、海軍プラットフォーム、無人システム、および宇宙プラットフォームに分割されます。

無人システムセグメントは、8.21% という最高 CAGR で最も急速に成長すると予想されています。この成長は、戦争のパラダイムを大きく変えている自律型航空機、地上車両、水中車両の使用の増加によって促進されています。規制の進化により、UAV は偵察支援の役割から自律型戦闘システムへと移行し、有人資産への戦力増強者としてではなく、マルチプラットフォームの軍事作戦において同等の貢献者として位置付けられることになります。

航空プラットフォーム部門はCAGR 6.72%で成長すると予測されており、2025年には26.80%で最大の市場シェアを占めると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

人工知能を活用した脅威対応機能の利用拡大が電子戦 (EW) 分野の成長につながる

アプリケーションに基づいて、市場はC4ISR、監視、偵察と追跡、ターゲティング、火災と武器の使用、電子戦 (EW)、訓練、シミュレーションおよびミッションリハーサル、物流および輸送、軍事医療および保健サービスなど。

電子戦 (EW) は、予測期間中に 8.84% の最高 CAGR を記録し、最も急成長しているセグメントであると推定されています。この成長は、人工知能を活用した脅威対応機能、インテリジェントな妨害アルゴリズム、スペクトル支配作戦における電磁戦への自律的な対応の利用が増加していることによって促進されています。現在、軍隊のマルチドメイン作戦には、人工知能と電磁優位性を備えたスペクトル制御ソリューションが不可欠です。電子戦オペレーティング システムは、市場で最も急速に成長している電子戦のセグメントです。

C4ISRサブセグメントはCAGR 7.86%で成長すると予測されており、2025年には22.36%の最大の市場シェアを占めると予想されています。

エンドユーザー別

コグニティブ電子戦と適応スペクトル運用が分野別の成長を促進

エンドユーザーに基づいて、市場は陸軍、空軍、海軍、特殊任務部隊、政府機関に分かれています。

特殊任務部隊セグメントは、2026年から2034年の予測期間中に7.47%の最高CAGRで最も急速に成長すると推定されています。この成長は、劣化した従来のインフラストラクチャを備えた紛争環境で活動する特殊作戦部隊によって推進されており、高度な IT サービス、マルチクラウド機能、ゼロトラスト セキュリティ アーキテクチャの採用が推進されています。

陸上部隊セグメントは CAGR 5.46% で成長すると予測されており、2025 年には最大の市場シェア 33.78% を占めると予想されています。

軍事ソフトウェア市場の地域別展望

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

北米

North America Military Software Market Share 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は、多額の国防費への取り組みと、米国国防総省の支出当局主導による急速な技術進歩により、2025 年には世界の軍事ソフトウェア市場で最大の 35.27% シェアを占めることになります。北米の軍事機関は、人工知能と機械学習テクノロジーを軍事ソフトウェアインフラストラクチャに完全に統合する取り組みや、現代の戦争と市場力学を再構築する可能性のある自律システム開発プロジェクトに、技術の優位性を積極的に組み込んでいます。

米軍ソフトウェア市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に327億8,000万米ドルと評価され、成長率は5.29%のCAGRでした。

ヨーロッパ

ヨーロッパは、2026年から2034年の予測期間中に最高CAGR 7.32%で最も急速に成長している地域であると推定され、2025年の価値は268億5,000万米ドルに達すると推定されています。この成長は、国内総生産ベースの防衛支出目標を設定したNATOによる戦略的再設定と、技術主権を達成し、主要な軍事能力における他国への依存を回避するための防衛産業の強さを構築することを目的とした取り組みによって推進されています。

英国軍事ソフトウェア市場

2025 年の英国の市場シェアは 50 億 3,000 万米ドルに達し、予測期間中に 6.79% の CAGR を記録すると推定されています。

ドイツの軍事ソフトウェア市場

ドイツの市場は2025年に52億米ドルに達し、予測期間中に7.15%のCAGRで成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は、予測期間中の CAGR 6.63% で 2 番目に速い成長を遂げています。これは主に国家間の地政学的な緊張レベルの高まりと、軍事ソフトウェアのニーズを海外ソースへの依存から脱却するための意図的な戦略によって推進されています。

中国軍事ソフトウェア市場

中国市場の成長はこの地域で最大の市場の一つとなり、2025 年の収益は 84 億 7,000 万米ドルに達すると予測されており、予測期間中の CAGR の 4.42% に相当します。

インドの軍事ソフトウェア市場

2025 年のインド市場は推定 37 億 6,000 万米ドルに達し、予測期間中の成長率は約 9.67% と推定されています。

日本の軍事ソフトウェア市場

2025 年の日本市場は約 33 億 6,000 万米ドルと推定され、予測期間中の成長率は 6.39% となります。

中東とアフリカ

中東およびアフリカ地域は、軍事安全保障競争の激化、先端防衛システム調達プログラム、国内技術生産と外部ソースへの依存の低減に重点を置いた地域防衛産業基盤開発戦略の影響を受ける重要な市場です。

イスラエル軍事ソフトウェア市場

2025 年のイスラエル市場は約 13 億 8,000 万米ドルと推定され、市場シェアの約 14.29% を占めます。

ラテンアメリカ

ラテンアメリカは、緩やかに成長している市場であり、一般に、リソースを規定した予算、競合する開発野心、特に先住民の技術開発とラテンアメリカ国内の主導的な能力に焦点を当てた防衛近代化プロジェクトによって特徴付けられます。

競争環境

主要な市場プレーヤー

伝統的な業界のリーダーが優位性を維持する一方、専門技術企業が市場の成長機会を生み出す

市場の競争環境は、独自のプラットフォームの開発、ソフトウェア システムの兵器プラットフォームへの垂直統合、運用能力を統合するための防衛請負業者間の協力パートナーシップによって特徴付けられます。

軍事ソフトウェア業界には、ロッキード・マーチン、ノースロップ・グラマン、レイセオン・テクノロジーズ、BAEシステムズ、ゼネラル・ダイナミクスなどの主要な防衛請負業者が含まれており、これらの企業が提供する独自の軍事ソフトウェア・ソリューションと包括的な防衛ソリューションの統合を通じてリーダーシップを維持しています。

これらの企業は現在、高度なAIに基づいて競争しており、サイバーセキュリティ成熟度、指揮統制システムのパフォーマンス、センサーから射撃者までのタイムライン。軍事ソフトウェア分野における新興の破壊的企業は、現在、無人軍事ソリューションやクラウド コンピューティング ソリューションを介した軍事通信に注力しているため、上層部に対する脅威となっています。

主要な世界的軍事ソフトウェア企業の概要のリスト

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman Corporation (U.S.)

- BAE Systems plc (U.K.)

- Thales S.A. (France)

- Leonardo S.p.A. (Italy)

- Saab AB (Sweden)

- Airbus SE (Netherlands)

- Rheinmetall AG (Germany)

- Indra Sistemas, S.A. (Spain)

- Elbit Systems Ltd. (Israel)

- ASELSAN A.S. (Turkey)

- EDGE Group PJSC (UAE)

- L3Harris Technologies, Inc. (U.S.)

- Israel Aerospace Industries Ltd. (Israel)

- General Dynamics Corporation (U.S.)

主な進展

- 2025 年 12 月:V2X, Inc. は、ゲートウェイ ミッション ルーター (GMR) のエンジニアリング サービスとサポートを提供するために 7,200 万ドルの契約を獲得したと発表しました。 GMR は、空対地作戦を改善するために設計されたサイバー防衛の安全なソリューションであり、オープン標準インターフェイスを介して変化するミッション要件に適応できます。 GMR は、データリンクとプラットフォーム機能を効果的に管理することで、さまざまな形式にわたる状況認識と指揮制御情報を統合する包括的な共通の運用状況を容易にします。

- 2025 年 8 月:パランティアは、今後10年間に増大する現代戦の需要に対応するため、最大100億ドル相当の契約を米陸軍と締結した。 「陸軍の将来のソフトウェアとデータのニーズに対応する包括的な枠組み」を提供するこの協定に基づき、パランティアは潜在的な脅威に備えながら効率を高める軍を支援し、合計75の契約を単一の企業協定に統合する。

- 2025 年 9 月:Anduril Industries は、Soldier Borne Mission Command (以前は IVAS Next として知られていた) プログラムの一環として、暗視および複合現実システムを作成するための初期プロトタイピング段階で、米陸軍から 1 億 5,900 万ドルの契約を受け取ったと発表しました。この契約は、暗視の最良の側面を統合することによって、すべての兵士に強化された知覚能力と意思決定能力を提供する最も広範な取り組みを示しています。拡張現実、AI を 1 つのシステムに統合します。

- 2025 年 9 月:ロッキード・マーチン・ロータリー・アンド・ミッション・システムズは、米陸軍と協力するプロトタイプ契約を締結し、データ駆動型の次世代コマンド・アンド・コントロール(NGC2)プロトタイプを作成するチームリーダーの役割を引き受けました。ロッキード・マーティンは、C2システムエンジニアリングとプロジェクト管理の専門知識を活用して、米陸軍との共同作業を主導することになる。

- 2025 年 2 月:ノースロップ・グラマン社は、米陸軍とポーランド向けの防空・ミサイル防衛システムの強化を目的とした14億ドル相当の2件の大型契約を受注した。これらの契約により、最先端の統合戦闘管理ソリューションのフロントランナーとしてのノースロップ・グラマンの地位が強化され、AI とモデルベースのシステム エンジニアリングによるイノベーションを促進して世界的なセキュリティを強化します。

レポートの範囲

世界の軍事ソフトウェア市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品タイプの発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営大手プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.12% |

ユニット | 10億米ドル |

セグメンテーション | ソフトウェア層別 · 組み込みおよびリアルタイム ソフトウェア · ミッション システム ソフトウェア · ミドルウェアと統合 · データ管理 · 分析 / AI / 自律性 · サイバーセキュリティ ソフトウェア · ネットワーク/通信ソフトウェア · その他 サブシステム別 · センサー ソフトウェア · フュージョンとトラックの管理 · ナビゲーション / タイミング · 通信とデータリンク · その他 導入モード別 · プラットフォーム上 · タクティカルエッジサーバー · オンプレミス · クラウドベース · ハイブリッド (エッジ + エンタープライズ) プラットフォーム別 · 降馬 / 兵士着用 · 地上プラットフォーム · 航空プラットフォーム · 海軍プラットフォーム · 無人システム · 宇宙プラットフォーム 用途別 · C4ISR · 監視、偵察、追跡 · ターゲティング、射撃、武器の使用 · 電子戦 (EW) · トレーニング、シミュレーション、ミッションリハーサル · 物流と輸送 · 軍の医療および保健サービス · その他 エンドユーザー別 · 陸上部隊 · 空軍 · 海軍 · 特殊任務部隊 · 政府機関 地域別 北米 (ソフトウェア層、サブシステム、展開モード、プラットフォーム、アプリケーション、エンドユーザーおよび国別) · 米国 (エンドユーザーによる) · カナダ (エンドユーザーによる) ヨーロッパ (ソフトウェア層別、サブシステム別、展開モード別、プラットフォーム別、アプリケーション別、エンドユーザー別、および国別) · 英国 (エンドユーザーによる) · フランス (エンドユーザーによる) · ドイツ (エンドユーザーによる) · 北欧諸国 (エンドユーザーによる) · 東ヨーロッパ (エンドユーザーによる) · ヨーロッパのその他の地域 (エンドユーザーによる) アジア太平洋 (ソフトウェア層、サブシステム、展開モード、プラットフォーム、アプリケーション、エンドユーザー、国別) · 中国 (エンドユーザーによる) · インド (エンドユーザーによる) · 日本 (エンドユーザーによる) · 韓国 (エンドユーザーによる) · 東南アジア (エンドユーザーによる) · 残りのアジア太平洋地域 (エンドユーザーによる) 中東とアフリカ (ソフトウェア層、サブシステム、展開モード、プラットフォーム、アプリケーション、エンドユーザー、および国別) · イスラエル (エンドユーザーによる) · サウジアラビア (エンドユーザーによる) · UAE (エンドユーザーによる) · トルコ (エンドユーザーによる) · 南アフリカ (エンドユーザーによる) · 中東およびアフリカのその他の地域 (エンドユーザーによる) ラテンアメリカ (ソフトウェア層、サブシステム、展開モード、プラットフォーム、アプリケーション、エンドユーザーおよび国別) · ブラジル (エンドユーザーによる) · メキシコ (エンドユーザーによる) · アルゼンチン (エンドユーザーによる) · ラテンアメリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 997 億 6000 万ドルで、2034 年までに 1,690 億 8000 万ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 268 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.12% の CAGR を示すと予想されます。

電子戦 (EW) セグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

人工知能と機械学習の統合の採用により、市場の成長が加速します。

ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、ゼネラル・ダイナミクス、タレス・グループ、エルビット・システムズ、IBMなど。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。