自律型鉱山用トラックの市場規模、シェアおよび業界分析:自律レベル別(完全自律型および半自律型)、積載量別(100トン未満、100~200トン、200トン以上)、 推進方式別(ディーゼル式および電気式)、エンドユーザー別(鉄鉱石、石炭、オイルサンド、その他)、および地域別予測、2026年~2034年

自律型鉱山用トラックの市場見通し

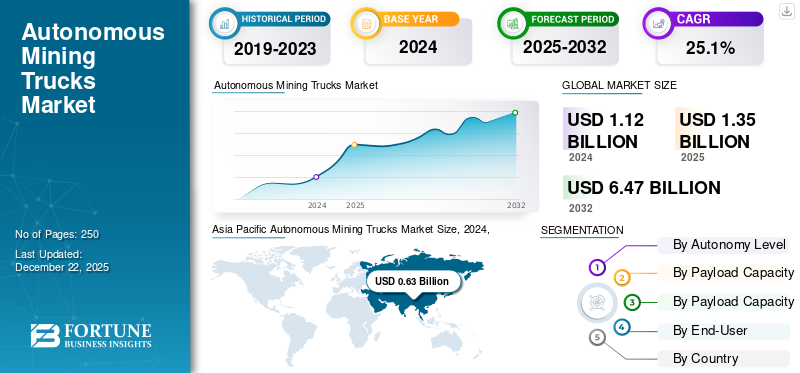

世界の自律型鉱山用トラック市場規模は、2025年に13億5,000万米ドルと評価された。同市場は、2026年の16億4,000万米ドルから2034年までに100億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)25.44%を示すと予想される。2025年には、アジア太平洋地域が56.74%の市場シェアを占め、自律型鉱山トラック市場を牽引した。

自律鉱山トラック市場とは、特にマイニングアプリケーション向けの自律運転技術を装備した運搬トラックの設計、製造、展開、改造、運用、およびサービスを含むグローバル産業セグメントを指します。これらの車両は、船内でトラックを物理的に操作する人間のドライバーなしで、過負荷、鉱石、石炭、およびその他の採掘された材料を輸送するように設計されています。

自律鉱山トラックは、Lidarなどの高度なセンサーの組み合わせを介して動作します。レーダー、カメラ、および正確な環境知覚のための超音波デバイス。正確な位置追跡を確保するためのGNSS(グローバルナビゲーション衛星システム)やRTK(リアルタイムキネマティック)などの高精度の位置決めシステム。そして、即時の意思決定のために、膨大な量のデータをリアルタイムで処理できるオンボードコンピューティングユニット。

トラックは、ステアリング、ブレーキ、スロットル操作を管理する車両制御ソフトウェアによって制御されますが、プライベートLTE、5G、メッシュネットワークなどのワイヤレス通信システムは、集中鉱山コントロールセンターとの継続的な接続を維持します。さらに、ルートの計画、派遣、運用の最適化を処理するフリート管理システム(FMS)と統合して、鉱業サイト全体で最大の効率と安全性を確保しています。

市場は、危険な環境からのオペレーターの除去を通じて安全性を改善することにより、マイニング業務を強化するために存在し、それにより事故のリスクが削減されます。また、休憩や疲労なしに一貫した24時間動作を可能にし、安定した出力を確保することにより、生産性を向上させます。

主要な主要企業は、工場に設置された自律運搬システム(AHS)と統合されたフリート管理プラットフォームを使用して、マイニングトラックを設計および製造しています。市場の主要なプレーヤーは、Komatsu Ltd.、Caterpillar Inc.、Hitachi Construction Machinery(HCM)を含むものはほとんどありません。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自律走行鉱山トラック市場インサイト

日本では、鉱業分野における省人化・安全性向上・効率最適化のニーズが高まる中、自律走行鉱山トラックへの関心が急速に広がっています。過酷な現場環境での連続稼働や安定した運行管理を実現するため、多くの企業が高度な自動運転技術、遠隔操作システム、データ分析基盤の導入を進めています。世界的に鉱山オペレーションの自動化が加速するなか、日本の市場にとっても、安全性の強化、運営コストの最適化、生産性向上を実現する先進的な自律走行ソリューションを採用する絶好の機会が広がっています。

自律鉱山トラックの市場動向

地下およびハイブリッドマイニング環境への自動運転トラックの統合の増加は、市場の成長を促進します

地下採掘およびハイブリッド鉱山環境のための自律システムの採用の増大は、市場の成長を促進します。地下鉱山は、の不在のために追加の課題をもたらしますGPS信号、限られたスペース、急勾配、および複雑なトンネルネットワーク。自律プロバイダーは、LIDARベースのマッピング、同時ローカリゼーションとマッピング(SLAM)アルゴリズム、慣性ナビゲーションシステム(INS)、およびワイヤレスメッシュネットワークを統合して、正確なポジショニングと安全なナビゲーションを維持しています。この開発は、自律鉱山トラック市場の成長を促進します。

ハイブリッド操作では、自動運転トラックが地上と地下の運搬ルート間をシームレスに通過し、運用上の継続性を維持するように設計されています。この拡張により、鉱業会社は、安全性、生産性、オープンピットサイトを超えた労働効率などの自律性の利点を拡大し、自動化の新しい機会を生み出すことができます。 Sandvik、Epiroc、Caterpillarなどの主要なメーカーは、特に金、銅、ハードロックマインの地下で利用可能な自律運搬ソリューションに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

遠隔地の採掘地域での労働力不足は市場の成長を促進します

鉱業作業は、多くの場合、ピルバラ(オーストラリア)、アルバータオイルサンズ(カナダ)、アタカマ砂漠(チリ)、シベリア(ロシア)、アフリカの一部など、遠隔地で過酷な、アクセスしにくい地域にあります。これらの場所は労働力の課題に直面しており、自律鉱山トラックの需要を直接増やします。ただし、この自律性により、労働者の再配置により、リモートフリートの監視、予測メンテナンス、集中操作センターのシステム制御など、より安全で価値の高い役割が可能になります。これは、安全性とワークライフバランスを改善するだけでなく、鉱業部門が高齢化労働プールに直面しているため、長期の労働力不足にも対処します。この開発は、予測期間中の市場の成長を促進します。

自律鉱山トラック - 労働力不足と生産性

|

カテゴリ |

統計 /洞察 |

|

労働不足 |

鉱業会社の50%が熟練した役割を埋めるのが難しいと報告しています |

|

鉱業エンジニア |

遠隔地域の平均よりも最大14倍高く空室率。ピークレベルの〜1/3の卒業生 |

|

生産性の向上 |

+コマツAHSを使用した34%の生産性 |

|

1人あたりの生産性 |

+リオティントでの37%の改善 |

|

営業時間 |

有人艦隊よりも毎年1トラックあたり700時間以上 |

|

コスト削減 |

自動運転トラックでの負荷と距離のコストが15%低くなります |

|

営業時間の増加 |

+15〜20%の年間営業時間 |

市場の抑制

初期資本投資の高い投資は、市場の成長を妨げる可能性があります

市場の成長における主要な制約の1つは、レベル4の購入と展開のコストであるため、初期資本投資の高いです自律トラック従来の車両よりも大幅に高くなっています。標準的な頑丈なトラックの価格は通常110,000米ドルから120,000米ドルですが、高度なセンサースイート、高性能コンピューティングハードウェア、冗長対照システム、特殊なソフトウェアの統合により、完全に自律的なカウンターパートは400,000米ドルから450,000米ドルに達する可能性があります。したがって、高い初期資本投資は市場の成長を妨げる可能性があります。

市場の課題

規制当局の断片化と法的不確実性は、市場の成長に大きな挑戦に挑戦しています

規制の断片化と法的不確実性は、自動運転トラックのテストと展開の法的枠組みは、国によってだけでなく、多くの場合同じ国の地域内で異なるため、自動運転トラック市場にとって重要な課題です。たとえば、米国では、特にアリゾナ州とテキサス州では、頑丈なトラックの完全な無人運用を許可していますが、カリフォルニアなどの他の人は現在、安全ドライバーなしで特定の重量で自動運転の運用を制限または禁止しています。したがって、規制当局の断片化と法的不確実性は、市場の成長に大きな挑戦に挑戦します。

市場機会

新興採掘地域での拡大は、市場にとって重要な機会です

市場は、政府や鉱業会社が自動化ファースト戦略に対して開かれているアフリカ、南アメリカ、中央アジア、東南アジアなどの新たな鉱業地域のために大きな機会を認めています。たとえば、2024年9月に、Valeは323〜330億トンの鉄鉱石を生産する計画を発表しました。特に、同社は、Serra Sul Mining Complexでの効率の向上、大型船を使用して鉱石を輸送するなどのイニシアチブと、最終的に年間生産に約150億トンを追加するVargem Grande 1プロジェクトでの新しい処理方法などのイニシアチブを指摘しました。この開発は、予測期間中に市場の成長を促進します。

これらの地域の政府は、テクノロジー主導の採掘投資を引き付けるためのインセンティブと減税も提供しています。例えば、

- チリは、安全性と運用効率を向上させるために、大きな銅鉱山の自律運搬をテストしました。

- ボツワナとナミビアは、自動化の採用を促進していますダイヤモンドウラン採掘。

- インドネシアは、EVバッテリーの野望をサポートするために、ニッケル鉱山の自動化に投資しています。

セグメンテーション分析

自律レベルによって

グリーンフィールドとブラウンフィールドの採掘プロジェクトの両方での採用の増加により、半自律セグメントがリードしています

自律レベルでは、市場は完全に自律的で半自律的に分類されます。

半自律的なセグメントは、2024年に最大の市場シェアを保有していました。セグメントの成長は、グリーンフィールドとブラウンフィールドの鉱業プロジェクトの両方での採用の増加に起因しています。半自動システムには人間の監督が必要ですが、重要な運搬機能を自律的に処理し、鉱業会社に費用対効果の高い移行パスを提供します。これらのシステムは、最適化された運搬サイクルや燃料消費量の減少などの生産性の利点を提供し、高い前払い投資やインフラストラクチャの変更なしで運用コストを削減します。これらの要因は市場の成長を促進します。

完全自律セグメントは、2024年に2番目に大きい市場シェアを保有していました。LIDAR、GPS、および人工知能ベースのフリート管理システムの技術的進歩により、このセグメントは予測期間中に最速の成長率を登録すると予想されます。オーストラリア、カナダ、チリの大手鉱業会社は、人為的エラーを排除し、ダウンタイムを削減し、24時間年中無休の生産効率を達成するために、完全に自律運搬運用を採用しています。

ペイロード容量によって

大規模なオープンピットマイニング操作への適合性は、200トン以上のセグメントの成長を促進します

ペイロード容量に基づいて、市場は100トン未満、100〜200トン、200トン以上に分類されます。

上記の200トンのペイロード容量セグメントは、2024年に最大のシェアを保持していました。セグメントの成長は、鉄鉱石、銅、および鉄鉱石における大規模なオープンピットマイニング操作に対する適合性に起因しています。石炭。これらの超クラスのトラックは、大量の運搬効率を提供し、輸送されたトンあたりのコストを大幅に削減します。この委譲は市場の成長を促進します。

100〜200トンのセグメントは2番目に大きいものでした。セグメントの成長は、その汎用性と幅広いアプリケーションに起因しています。 100〜200トンの範囲のトラックは、容量、操縦性、運用上の柔軟性のバランスが良いです。これらは、大規模な鉱山と適度にサイズの操作の両方で、多種多様な採掘操作に適しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプによる

確立されたインフラストラクチャ、信頼性、および広範な互換性がディーゼル駆動のセグメントの成長を促進する

推進タイプに基づいて、市場はディーゼル駆動の電力に分類されます。

ディーゼル駆動のセグメントは、2024年に最大のシェアを保持しました。ディーゼルトラックは、過酷な環境、堅牢な給油インフラストラクチャ、および充電に必要なダウンタイムなしで長いシフトを効果的に動作させる能力により、採掘艦隊を支配しています。この開発は市場の成長を促進します。ほとんどの鉱山は、電動充電インフラストラクチャがまだ発達していない遠隔地にあります。ディーゼルの物流上の利点は、継続的な頑丈な操作のために比類のないままです。

電動セグメントは、2024年に大幅な市場シェアを保持しました。バッテリー技術の急速な改善、メンテナンスニーズの削減、充電能力の進歩により、電気セグメントの採用が加速されています。

エンドユーザーによる

鉄商品の最大の規模操作は市場の成長を促進します

エンドユーザーに基づいて、市場は鉄、石炭、オイルサンドなどに分類されます。

鉄セグメントは、2024年に最大のシェアを保持していました。鉄鉱石採掘は、特にオーストラリアやブラジルなどの地域で世界最大の規模の事業の1つです。これらの鉱山には大容量の運搬が必要であり、リオティントなどの大手企業はすでに輸送のために自動運転鉱業トラックの艦隊を採用しています鉄鉱石。この開発は、セグメントの成長を促進します。主要なグローバル鉱業会社は、鉄鉱山の自動化を優先して、生産性と労働者の安全性を高め、材料輸送を加速し、コストを削減し、急速な成長とセグメントの支配を促進します。

石炭セグメントは2024年に大きなシェアを保持しました。セグメントの成長は、石炭の採掘の増加に起因しています。たとえば、2025年3月、オーストラリアの石炭生産者であるNew Hopeは、2024年8月から1月2日の会計年前半に年間33%の熱炭生産の増加を発表し、コーキング石炭市場への暴露を増やしました。

自律鉱山トラック市場の地域見通し

地域ごとに、市場はヨーロッパ、アジア太平洋、北米、その他の世界で研究されています。

アジア太平洋

Asia Pacific Autonomous Mining Trucks Market Size, 2025, (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、最大の自律鉱山トラック市場シェアを保持していました。アジア太平洋地域は、自動運転鉱業トラックの最大かつ最も急成長している市場です。この優位性は、特にBHP、リオティント、Fortscue Metals Groupなどの鉱業の巨人が自律運搬システム(AHS)を運営しているオーストラリアでは、大規模な採掘作業の存在と自動化技術の早期採用によるものです。中国やインドなどの国々は、生産性を高め、運用コストを削減し、遠隔鉱業地域の労働力不足に対処するために、採掘艦隊を急速に近代化しています。

北米

北米は、市場の重要な市場シェアを保有しています。地域の成長は、その大規模な鉱業、高度な技術インフラストラクチャ、およびOEMの存在感の強いによって推進されています。カナダはこの地域の採用を主導し、アルバータ州のオイルサンドに大規模な展開と、ケベック州とブリティッシュコロンビア州の鉄鉱石と金鉱山大鉱山と金鉱山が大規模に配備されています。米国では、特にワイオミング、アリゾナ、ミネソタなどの遠隔地域で、石炭、銅、鉄の鉱山全体で自動運転トラックの採用が拡大しています。この開発は、地域の市場の成長を促進します。

ヨーロッパ

ヨーロッパは市場で重要な市場シェアを保持していました。スウェーデン、ドイツ、ポーランド、フィンランドなどの国は、フルフリートの変換ではなく、パイロットプロジェクトや限られた展開を通じて、多くの場合、最前線にいます。 LKABのスウェーデンは、鉱山抽出の自律運搬システム(AHS)の重要なテスト場となっており、鉱業会社、OEM、および研究開発機関間の強力なコラボレーションによってサポートされ、市場の成長を促進しています。

世界の残り

残りの世界は、重要な市場シェアを保持しています。チリは銅生産をリードしており、CodelcoやBHPなどの鉱業会社が大規模なオープンピット鉱山に自律運搬システムを展開して、高高度の遠隔地域の安全性と運用の一貫性を改善しています。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーによる戦略的パートナーシップ、買収、製品の提供による市場の拡大

この市場の主要なプレーヤーは、進化する業界の需要を満たし、製品の提供を拡大し、戦略的なコラボレーションと買収を通じて市場の存在を強化するために継続的に革新します。

いくつかの著名な企業が、高度な技術、広範な流通ネットワーク、および強力なブランド認知を活用することにより、市場を支配しています。市場の主要なプレーヤーには、Bridgestone Corporation、Michelin Group、Bridgestone Corporationが含まれます

プロファイリングされた主要な自律鉱山トラック会社のリスト

- Caterpillar Inc.(私たち。)

- Komatsu Ltd.(日本)

- 日立建設機械 +ウェンコマイニングシステム(日本/カナダ)

- epiroc ab + asiマイニング(スウェーデン/米国)

- Liebherrグループ(スイス/ドイツ)

- ボルボ自律ソリューション(スウェーデン)

- Tage Idriver(中国)

- Waytous(中国)

- EACON Mining Technology(中国)

- 六角形の採掘(スウェーデン)

主要な業界の開発

- 2025年8月、コマツは、採石場運用のための自律的なソリューションを立ち上げるために、プロントと契約に署名しました。このパートナーシップは、プロントの自治技術を採石場サイズの運搬トラックに統合するコマツのスマート採石場自治システムの発売に焦点を当てています。

- 2025年3月、Caterpillar Inc.は、市場で最初の市販の自動運転水トラックを導入しました。 New CAT 789D自律水トラック(AWT)は、鉱山運用が水の消費を追跡し、デジタル的に廃棄物を削減できるようにすることで生産性を向上させます。スタッフの機器と同じ使用の可能性を提供します。完全に自律的なトラックは、シフトの変化、食事の休憩、およびその他の運用遅延を減らして効率を向上させます。

- 2024年11月、 Caterpillar Inc.は、CAT 777オフハイウェイトラックの完全自律運転を導入しました。これは、Caterpillarが集合産業における自律技術の最初の展開をマークし、同社の自動運転トラック艦隊を拡大して、100トンのクラス(90トンクラス)CAT 777を含むようになります。

- 2024年9月、Caterpillarは、大規模なマイニングトラック戦略にPowertrainの柔軟性を導入しました。 Caterpillarは、パワートレインの柔軟性を備えたモジュラーCAT 793大鉱山トラックプラットフォームを「意図的に」設計しています。このプラットフォームには、ディーゼルメカニカル、ディーゼルエレクトリック、バッテリー電気オプションが含まれます。

- 2023年6月、Eaconは、South Pitでの拡張を発表し、100のハイブリッド自律トラックを追加しました。 EACONは、EEA(電気および電子アーキテクチャ)、レンジエクステンダーの仕様を設計しました。バッテリー、およびモーターシステム、およびトラック制御戦略。

報告報告

自律鉱山トラック市場調査レポートは、詳細な市場分析を提供し、主要な市場参加者、競争力のある状況、タイプなどの重要な側面に焦点を当てています。これに加えて、市場動向に関する洞察が含まれており、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は25.44%。 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

自律レベル別

積載量別

推進方式別

エンドユーザーによる

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は13億5,000万米ドルでした。

同市場は、予測期間(2026年~2034年)において年平均成長率(CAGR)25.44%で成長すると見込まれています。

自律レベルでは、半自律的なセグメントが最大のシェアを獲得します。

2025年のアジア太平洋地域の市場規模は7億7,000万米ドルでした。

著名なプレーヤーの一部は、Caterpillar Inc.(米国)、Komatsu Ltd.(日本)、および日立建設機械です。

2025年、アジア太平洋地域は56.74%の市場シェアを占め、自律走行鉱山トラック市場を支配していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。