航空宇宙サイバーセキュリティ市場規模、シェアおよび業界分析、展開別(オンプレミスおよびクラウド)、セキュリティタイプ別(ネットワークセキュリティ、アプリケーションセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、およびデータセキュリティ)、エンドユーザー別(航空会社、航空宇宙メーカー、航空機運航会社、および政府および防衛)、および地域予測、2026年から2034年

航空宇宙サイバーセキュリティ市場規模と将来展望

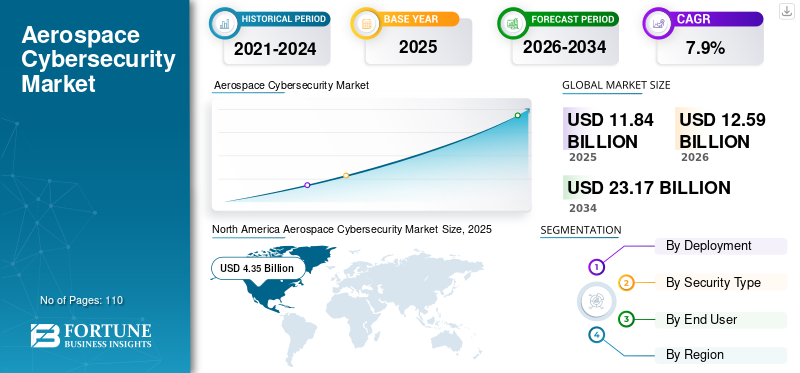

世界の航空宇宙サイバーセキュリティ市場規模は、2025年に118億4000万米ドルと評価された。市場は2026年の125億9000万米ドルから2034年までに231億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.9%を示すと予測されている。北米は2025年に36.73%の市場シェアを占め、航空宇宙サイバーセキュリティ市場を支配した。

航空宇宙サイバーセキュリティには、航空、防衛、宇宙の運用全体で使用されるデジタル システム、ネットワーク、ソフトウェア、およびデータの保護が含まれます。これらのエリアを保護する目的は、サイバー脅威や航空機、衛星、陸上インフラ、ミッションクリティカルな通信システムなどに対する運用の中断を防ぐことです。上記のカテゴリのデジタル化が進み、これらのシステム間の接続が強化されるにつれて、サイバー犯罪の可能性 (攻撃対象領域) も増加します。組織はリアルタイム情報、クラウドベースのプラットフォーム、その他の安全な通信への依存度を高めており、そのため、より洗練された高度なサイバーセキュリティ ソリューションへの需要が高まっています。この要因は、市場の成長を促進する上で重要な役割を果たします。

さらに、市場に参入しているタレス グループ、ハネウェル インターナショナル、エアバス、BAE システムズ、ロッキード マーティンなどの主要な業界プレーヤーの多くは、サイバーセキュリティとアビオニクス、ミッション システム、地上インフラストラクチャ、およびマネージド サービスをバンドルして、通信事業者に単一の責任あるソリューションを提供することにより、統合されたエンドツーエンドのセキュリティ アーキテクチャに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

航空宇宙事業における生成 AI の採用の増加により、先進的なサイバーセキュリティ投資が促進される

生成 AI の使用により、セキュリティに関して航空宇宙業界の状況が変わりつつあります。生成 AI は、フィッシングやソーシャル エンジニアリングなどの犯罪を実行するための新しくてスケーラブルな方法を作成でき、マルウェアを迅速に開発できます。セキュリティチームが活用できるのは生成AIインシデントのトリアージを迅速化し、ハンドブックを作成し、オペレーショナル テクノロジー (OT) と情報テクノロジー (IT) 間のテレメトリを関連付け、アナリストの作業負荷を軽減することで、防御運用を改善します。

- 2025 年 5 月にタレスは、組織の 73% が AI 固有のセキュリティ ツールに投資していると報告し、GenAI の使用とデータ パイプラインの保護への移行を強調しました。

最後に、生成 AI の使用によるデジタル ワークフロー プロセス (メンテナンス、エンジニアリング、ミッション分析) の加速により、これらのプロセスでは規制された安全性が重要なデータが扱われるため、航空宇宙業界の組織には適切なサイバーセキュリティ対策を講じる必要性が高まります。

航空宇宙サイバーセキュリティ市場の動向

増大するサイバー脅威とスキルギャップが航空宇宙分野での SOC アウトソーシングを推進

航空業界でマネージド セキュリティ サービスとセキュリティ オペレーション センター (SOC) のアウトソーシングに対する需要が高まっているため、航空会社、空港、保守、修理、運用 (MRO)、防衛関連事業者などの組織は、24 時間 365 日のセキュリティ監視を必要としていますが、資格のあるセキュリティ アナリストを雇用するという継続的な課題を抱えています。アウトソーシングされた SOC により、組織は、大規模な社内セキュリティ チームを開発することなく、端末、手荷物システム、航空機の接続などの複雑な分散環境や遠隔地での脅威をより迅速に特定できるようになります。

アウトソーシングされた SOC の使用は、複数の場所やベンダーにわたるコンプライアンス、インシデント対応、脆弱性管理の標準化にも役立ちます。成長のペースでセキュリティのニーズが高まる中、クラウドベースのサービスやコネクテッド オペレーションの利用を拡大している組織によって、SOC サービスの需要がさらに高まっています。テレメトリーリアルタイムで拡張できる応答。

- たとえば、2025 年 4 月には、航空会社の 66% と空港の 73% がサイバーセキュリティを重点分野の上位 3 つにランク付けしており、多くの航空会社がマネージド セキュリティと SOC 主導モデルに移行する理由が裏付けられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

航空を標的としたサイバー脅威の増加が市場の成長を促進

航空宇宙サイバーセキュリティ市場の成長は、システムのダウンタイムが一切発生しない相互接続システムに依存する航空会社、空港、航空宇宙事業者を狙ったサイバー犯罪の脅威の増大によって推進されています。これには、チェックイン/搭乗システム、航空運航および保守ネットワークなどが含まれ、ランサムウェアを使用した犯罪者による攻撃の増加、認証情報の盗難、サプライチェーンへの侵害の標的となっており、システム内の侵害が世界中で何千ものフライトを運航する能力に影響を与え、運航データとミッション関連データの両方の観点から、航空会社の運航と乗客の旅に関連する大量の機密データが漏洩する可能性があります。

そのため、航空業界は、継続的監視、アイデンティティ セキュリティ、ネットワーク セグメンテーション、インシデント対応サービスなどの多くの分野への投資レベルを高めており、多くの航空エコシステムが多数のベンダーまたはプラットフォームを共有しているため、あるベンダーから別のベンダーに脆弱性が存在すると、運用能力に影響が及ぶため、組織内でこれらの機能に専念する人材の数を増やしています。

- 2025年6月、タレスは航空業界でサイバー攻撃が前年比600%増加したと報告し、2024年1月から2025年4月までに22のランサムウェアグループによる27件の大規模攻撃を挙げた。

市場の制約

高度な統合とコンプライアンスのコストが市場の成長を妨げる可能性がある

必要なサイバーセキュリティ制御は、航空機の接続、空港 OT システム、航空会社のエンタープライズ IT、複数のサードパーティ サービス プロバイダーなど、高度に断片化された環境にわたって実装する必要があるため、高レベルの統合とコンプライアンスのコストが航空サイバーセキュリティ市場の成長の障壁となっています。この複雑なサイバー環境内の各アップグレードには通常、重要な検証、文書化、運用上の安全性と運用上の継続性の両方の要件への調整が必要であり、これらすべてにより、アップグレードの実装に必要なエンジニアリングおよびプログラム管理のコストと労力が増加します。組織はツールの購入に加えて、ガバナンス/監査/インシデント報告/リスク管理プロセスを実行する必要があるため、コンプライアンスを実装するためのコストも継続的に発生し続けます。これらの要因は一般に、オペレーターがシステムに必要なアップグレードを導入するのにかかる時間を延長し、多くのオペレーターが最もリスクの高いシステムのみを最初に導入することを強いられます。

市場機会

ATM と空港 OT の最新化を加速し、新たなサイバーセキュリティの成長機会を創出

航空交通管理 (ATM) および空港運用技術 (OT) システムの近代化は、サイバースペースでの危険にさらされる接続性の向上による機会を提供します。空港は、運用テクノロジー (OT) の重い環境をデジタル化する必要があります。これらのシステムに障害が発生すると、手荷物の取り扱い、アクセス制御、建物管理、飛行場の運営などのビジネス機能の安全性と継続性に影響が及ぶ可能性があります。システムが最新化されるにつれ、セグメンテーション、継続的な監視、安全な識別、運用を中断しないインシデント対応など、OT を意識したセキュリティ制御が必要になります。さらに、今日の最新の ATM システムの多くは、安全なデータ共有と、セキュリティのために設計および認定されたアーキテクチャの調達要件に含まれるサイバーセキュリティの要素との接続を重視しています。

- たとえば、2025 年 4 月、航空交通管制協会 (ATCA) は、米国の航空交通管制の近代化とインフラ改善を目的とした 150 億米ドルの投資案を支持し、サイバーセキュリティの強化を必要とする近代化プログラムの規模を強化しました。

セグメンテーション分析

展開別

市場におけるオンプレミスの優位性を維持する厳格な安全性と機密データの要件

導入に基づいて、市場はオンプレミスとクラウドに分けられます。

オンプレミスが最大の市場シェアを占めると予想されます。これは、多数の航空宇宙および防衛システムが安全性が重要なシステムを備えた管理された環境で運用されており、機密システムがあり、データの物理的な分離と制御が必要なためです。また、組織は、厳格な認証要件とセキュリティ要件を遵守しながら、ミッション システム、アビオニクス ネットワーク、機密運用データをより厳密に管理するために、オンプレミス インフラストラクチャを好みます。

クラウドは、予測期間中に 10.6% という最高の CAGR で成長すると予想されます。これは、航空会社、空港、航空宇宙メーカーがデジタル変革を加速し、分散環境全体にわたるリアルタイム分析、リモート操作、統合セキュリティ監視をサポートするスケーラブルなクラウド プラットフォームを採用しているためです。

セキュリティの種類別

増大するネットワークベースの脅威が市場におけるネットワークセキュリティの優位性を推進

セキュリティの種類に基づいて、市場はネットワークセキュリティ、アプリケーションのセキュリティ、エンドポイント セキュリティ、クラウド セキュリティ、データ セキュリティ。

ネットワーク セキュリティは、2025 年に圧倒的な市場シェアを獲得すると予想されています。これは、航空宇宙が相互接続システム (航空機対地上通信、衛星リンク、航空交通ネットワーク、および防衛指揮インフラストラクチャ) に依存しているためであり、境界保護と内部ネットワーク保護が継続的に必要とされています。ランサムウェアと侵入の頻度は増加しており、さまざまな手段(信号ベースなど)を通じてネットワークを攻撃しているため、組織はファイアウォール、侵入検知デバイス、セキュア ゲートウェイ、ネットワーク セグメンテーションなどの基本的なセキュリティ制御を実装することが緊急に求められています。

クラウド セキュリティは、予測期間中に 12.4% という最高の CAGR で成長すると予測されています。これは、航空宇宙組織がミッション サポート システム、分析プラットフォーム、コラボレーション環境をクラウド インフラストラクチャに移行するケースが増えており、分散されたワークロードや機密データに対する高度な保護が必要になっていることが原因です。

エンドユーザー別

デジタル依存の高まりと脅威への露出が航空サイバーセキュリティ支出における航空会社の優位性を促進

エンドユーザーに基づいて、市場は航空会社、航空宇宙メーカー、航空会社、政府および防衛機関に分類されます。

航空会社は、2025 年に圧倒的な市場シェアを獲得すると予想されています。これは、航空会社が予約、運航、メンテナンス システム、乗務員管理、乗客サービスにまたがる高度に接続されたデジタル エコシステムを運用しているためであり、そのすべてに継続的なサイバーセキュリティ保護が必要です。航空会社の IT インフラストラクチャを標的としたランサムウェアやデータ侵害事件の頻度が増加しているため、航空会社への投資がさらに加速しています。ネットワークセキュリティ、ID 管理、およびリアルタイムの脅威監視。

航空宇宙メーカーは、予測期間中に 10.1% という最高の CAGR で成長すると予想されます。サイバーや知的財産のリスクの高まりに対して、デジタル エンジニアリング プラットフォーム、接続された生産システム、複雑なグローバル サプライ チェーンの安全性を高める取り組みが強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空宇宙サイバーセキュリティ市場の地域展望

地域ごとに、市場は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分類されます。

北米

北米は、2024 年の航空宇宙サイバーセキュリティ市場で最大のシェアを維持し、その価値は 41 億 6,000 万ドルとなり、2025 年にも 43 億 5,000 万ドルでトップシェアを維持しました。北米市場は、主要な航空宇宙 OEM、防衛請負業者、航空会社、宇宙機関が集中しているため、成長が見込まれています。サイバーセキュリティ予算。これに加えて、この地域は両方の防衛近代化プログラムのリーダーでもあり、最も厳しい規制を設けているため、航空システムと軍事システムの両方にわたって世界中で高度なサイバー保護への継続的な資本投資の機会が継続的に生み出されています。

- たとえば、2026 年 1 月、米空軍はゼネラル ダイナミクス情報テクノロジー (GDIT) と、約 200 の基地にゼロトラスト セキュリティ ソリューションを展開する契約を締結し、防衛航空インフラストラクチャに関連した持続的なサイバー近代化支出を強化しました。

これらの要因は、市場の成長を促進する上で重要な役割を果たします。

North America Aerospace Cybersecurity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国の航空宇宙サイバーセキュリティ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約37億4,000万米ドルとなり、世界売上高の約29.7%を占めると推定されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは今後数年間で6.9%の成長率を記録し、これは全地域の中で2番目に高く、2026年までに評価額27億6,000万米ドルに達すると予測されています。NIS2指令やEASAなどの規制当局は、世界中の航空・航空宇宙企業向けに、より厳しいサイバー安全規制要件を新たに設けており、航空宇宙と防衛の両方の市場セグメントにチャンスを生み出しています。国防予算が増加する一方、商業ビジネス (NASA など) をサポートするために大規模衛星システムが開発される中、データの保護だけでなく安全な通信システムに対する需要も高まっています。

- 2025 年 6 月、タレスとパランティア テクノロジーズはパートナーシップを拡大し、欧州で増大する宇宙レジリエンス ニーズの重要な要素である欧州宇宙監視追跡プログラムにサイバーセキュリティ ソリューションを提供しました。

英国の航空宇宙サイバーセキュリティ市場

2026 年の英国市場は約 5 億 4,000 万ドルと推定されており、世界収益の約 4.3% に相当します。

ドイツの航空宇宙サイバーセキュリティ市場

ドイツの市場は、2026 年に約 5 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 4.1% に相当します。

アジア太平洋地域

アジア太平洋地域は2026年に37億8,000万米ドルに達すると推定されており、予測期間中に最高のCAGRで成長すると予想されます。これは、中国、インド、日本などの国々で航空旅行と防衛の近代化が増加しており、航空分野や防衛分野の安全確保に多額の投資を行っているためです。さらに、この地域での衛星群と宇宙計画の拡大により、安全な通信と安全な通信に対する需要が高まっています。データ保護宇宙ミッションと衛星接続をサポートするソリューション。

- 2025 年 12 月、ノイダ国際空港はテック マヒンドラと提携し、重要な空港 IT およびデジタル プラットフォームを継続的に監視する統合ネットワークおよびセキュリティ オペレーション センター (NOC-SOC) を設立および運営しました。

この地域では、インドと中国はいずれも 2026 年にそれぞれ 5 億 1,000 万米ドルと 8 億 8,000 万米ドルに達すると推定されています。

日本の航空宇宙サイバーセキュリティ市場

2026 年の日本市場は約 7 億 1,000 万米ドルと推定され、世界収益の約 5.6% を占めます。これは軍事支出と国防の取り組みが増加しており、軍用航空資産、衛星システム、重要なインフラの確保に一層の重点を置く必要があるためです。さらに、宇宙探査と衛星通信への全体的な取り組みの一環として、航空分野の急速な拡大に伴い、日本では高度なサイバーセキュリティソリューションに対する需要が高まっています。これらのソリューションは、独自の機密データと独自の通信チャネルを保護するために必要です。

中国航空宇宙サイバーセキュリティ市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約8億8,000万米ドルと推定されており、これは世界売上の約7.0%に相当します。

インドの航空宇宙サイバーセキュリティ市場

2026 年のインド市場規模は約 5 億 1,000 万米ドルと推定され、世界収益の約 4.1% を占めます。

南アメリカ

南米は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2026年に6億5,000万米ドルの評価額に達すると見込まれています。これは、いくつかの国が国家力を強化するために航空および防衛部門の近代化を進めている政府支出と防衛支出の増加によるものです。安全。さらに、新しいインフラストラクチャの追加に伴い、航空旅行も増加しており、重要な航空システムと通信を保護するサイバー セキュリティ ソリューションへのさらなる投資が必要となります。これらのシステムやネットワークをサイバー攻撃の対象とする量も増加しています。

中東とアフリカ

中東とアフリカは2026年に8億3,000万米ドルに達すると推定されており、今後数年間で顕著な成長率で成長すると予想されています。これは近代化、防衛投資、航空旅行や軍用航空の増加など、この地域における広範な航空宇宙産業の成長によるものです。さらに、空港などの重要なインフラに対する潜在的な脅威に対する適切なサイバー防御の必要性。航空交通管制システムや衛星通信により、これらの市場セグメントの需要が増加すると考えられます。中東とアフリカでは、GCC は 2026 年に 2 億 5,000 万米ドルの価値に達すると予想されています。たとえば、

- 2025年5月、サウジアラビアは、航空宇宙システムとインフラの保護を確保するため、ビジョン2030計画の一環として、防衛分野のサイバーセキュリティ強化に50億ドルを割り当てた。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による製品ポートフォリオの拡大に注力

世界の航空宇宙サイバーセキュリティ市場は半統合された市場構造を形成しており、タレス・グループ、ハネウェル(航空宇宙)、エアバス、BAEシステムズ、ロッキード・マーティンなどの著名なプレーヤーが重要な地位を占めています。これらの企業は、安全な衛星通信サービスの統合、防衛指向の IoT セキュリティ ソリューションの拡大、高度なデータ分析プラットフォームなどの継続的な戦略的取り組みを通じて市場の成長を推進しています。とのパートナーシップ電気通信この拡張では、特に通信ネットワークとミッションクリティカルなシステムのセキュリティを確保するために、通信事業者、クラウド サービス プロバイダー、インフラ開発者が重要です。例えば、

- 2025 年 10 月、ボーイングは民間航空会社向けに、機内通信システムと地上での運航の両方を新たな脅威から保護するように設計されたサービスとしてのサイバーセキュリティ プラットフォームの立ち上げを発表しました。

世界市場における他の注目すべきプレーヤーには、ノースロップ グラマン、ボーイング、L3ハリス、RTX (コリンズ エアロスペース)、レオナルドなどがあります。これらの企業は、市場での地位を強化し、予測期間を通じて世界的な存在感を拡大するために、次世代衛星通信セキュリティ、宇宙ベースのサイバーセキュリティソリューション、ミッションクリティカルシステムの長期サポートにさらに注力すると予想されます。

プロファイルされた主要な航空宇宙サイバーセキュリティ企業のリスト

- タレスグループ(フランス)

- ハネウェル (航空宇宙)(私たち。)

- エアバス(オランダ)

- BAEシステムズ(英国)

- ロッキード・マーティン(私たち。)

- ノースロップ・グラマン(アメリカ)

- ボーイング社(米国)

- L3ハリス(アメリカ)

- RTX (コリンズ エアロスペース)(私たち。)

- レオナルド(イタリア)

主要な産業の発展

- 2025 年 9 月:ボーイング・ディフェンス・スペース&セキュリティーとパランティアは、防衛および機密プログラム全体でAI導入を拡大し、AIを活用した運用を中心とした安全なデータ環境とサイバー回復力のあるアーキテクチャの必要性を高めるパートナーシップを発表した。

- 2025 年 6 月:ハネウェルは、リアルタイムのサイバー脅威監視と航空インフラストラクチャの回復力を目的とした、航空機および地上運用向けのマネージド セキュリティ ソリューションを提供する、新しい航空宇宙サイバーセキュリティ サービスを発表しました。

- 2025 年 5 月:Leidos は、高度なサイバーセキュリティ ソリューションのプロバイダーである Kudu Dynamics を 3 億米ドルで買収しました。この買収により、Leidos の航空宇宙および防衛サイバーセキュリティ分野のポートフォリオが強化され、政府および民間顧客のミッションクリティカルなシステムとデータを保護する能力が強化されます。

- 2025 年 4 月:タレスは、AI 主導の脅威検出と安全性を統合する、航空宇宙と防衛に特化した新しいサイバーセキュリティ プラットフォームを発表しました。衛星通信世界の航空のために。

- 2025 年 3 月:ロッキード・マーチンとGoogle Cloudは、国家安全保障と航空宇宙のユースケース向けにGoogleのGenAIをロッキードのAIファクトリー・エコシステムに統合し、高保証のAI導入とセキュリティに対する需要を強化する協業を発表した。

- 2025 年 1 月:SITA は航空サイバーセキュリティを強化するためにパロアルトネットワークスと提携し、マネージド セキュリティ サービス エッジ製品の一部として CyberSOC を通じて管理と運用を実行しています。

- 2024 年 11 月:GEエアロスペース社、マイクロソフト社、アクセンチュア社は、航空会社や貸主が整備記録により迅速にアクセスできるよう、AIを活用した生成ソリューションを発表し、強力なデータセキュリティ管理を必要とする航空ワークフローにGenAIがどのように組み込まれているかを示した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.9% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

導入、セキュリティ タイプ、エンド ユーザー、および地域別 |

|

展開別 |

· オンプレミス ・ 雲 |

|

セキュリティの種類別 |

· ネットワークセキュリティ · アプリケーションのセキュリティ · エンドポイントセキュリティ · クラウドセキュリティ · データセキュリティ |

|

エンドユーザー別 |

・航空会社 ・航空宇宙メーカー · 航空機オペレーター · 政府と防衛 |

|

地域別 |

· 北米 (展開、セキュリティ タイプ、エンド ユーザー、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · 南アメリカ (展開、セキュリティの種類、エンドユーザー、および国別) o ブラジル (エンドユーザーによる) o アルゼンチン (エンドユーザーによる) o 南アメリカの残りの地域 · ヨーロッパ (展開、セキュリティ タイプ、エンド ユーザー、および国別) o 英国 (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o スペイン (エンドユーザーによる) o ロシア (エンドユーザーによる) o ベネルクス (エンドユーザーによる) o Nordics (エンドユーザーによる) o ヨーロッパのその他の地域 · 中東とアフリカ (展開、セキュリティの種類、エンドユーザー、および国別) o トルコ (エンドユーザーによる) o イスラエル (エンドユーザーによる) o GCC (エンドユーザーによる) o 北アフリカ (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o その他の中東およびアフリカ · アジア太平洋 (展開、セキュリティ タイプ、エンド ユーザー、および国別) o 中国 (エンドユーザーによる) o インド (エンドユーザーによる) o 日本 (エンドユーザーによる) o 韓国 (エンドユーザーによる) o ASEAN (エンドユーザーによる) o オセアニア (エンドユーザーによる) o アジア太平洋地域のその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 118 億 4000 万米ドルで、2034 年までに 231 億 7000 万米ドルに達すると予測されています。

2025 年の市場価値は 43 億 5,000 万米ドルでした。

市場は、予測期間中に 7.9% の CAGR で成長しています。

エンドユーザー別では、航空部門が市場をリードすると予想されます。

航空をターゲットとしたサイバー脅威の増加が市場の成長を推進しています。

タレス グループ、ハネウェル (航空宇宙)、エアバス、BAE システムズ、ロッキード マーティンが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。