航空分野におけるAI市場規模、シェア、業界分析:用途別(運航、整備、航空交通管理、その他)、提供形態別(ソフトウェア、ハードウェア、サービス)、技術別(機械学習、コンピュータビジョン、データ分析、その他)、エンドユーザー別(航空会社、空港、OEM、MRO)、地域別予測(2026-2034年)

主要市場インサイト

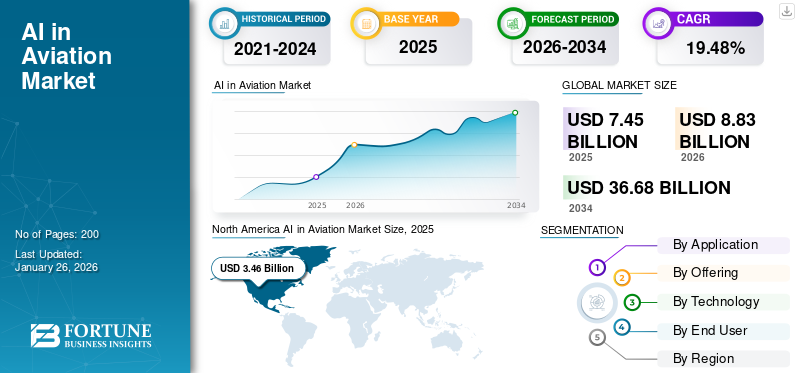

世界の航空分野におけるAI市場規模は、2025年に74億5,000万米ドルと評価され、2026年の88億3,000万米ドルから2034年までに366億8,000万米ドルへ成長し、年平均成長率(CAGR)19.48%を示すと予測されている。北米は2025年に46.50%の市場シェアで航空分野におけるAI市場を支配した。

人工知能(AI)は、業務の効率化、安全性の向上、旅客体験の改善を通じて航空業界を変革しています。AI技術は現在、旅客チェックイン、保安検査、手荷物処理、動的運賃設定、飛行経路最適化、予知保全など、航空の様々な側面において不可欠な存在となっています。機械学習アルゴリズムは、航空機センサーや運用システムからの膨大なデータセットを分析し、メンテナンス需要の予測、燃料使用の最適化、チャットボットやレコメンデーションエンジンを通じたカスタマーサービスのパーソナライズを実現します。これらの革新により、航空会社や空港はより効率的に運営され、よりスムーズな旅行体験を提供できるようになります。

航空宇宙分野での AI 導入を推進している主な企業には、大手テクノロジー企業や航空宇宙メーカーが含まれます。特に注目すべき企業は、インテル、NVIDIA、IBM、マイクロソフト、アマゾン、エアバス、ボーイング、ゼネラル・エレクトリック、タレス、ロッキード・マーティンなどです。SynpaseMX、Jeppesen、Skywise、TAV Technologies などの航空技術専門企業も、フライト遅延予測、AI によるメンテナンス、個別化された旅客サービスのためのソリューションを開発し、大きな貢献をしています。

COVID-19 のパンデミックは、航空市場における AI に大きな影響を与えました。当初、旅行制限や財政的圧力により、航空会社は技術投資の延期や縮小を余儀なくされ、航空交通管理や航空旅客の体験などの分野における AI 駆動プロジェクトの展開が鈍化しました。しかし、この危機は、自動化とデータ駆動型の意思決定の必要性を浮き彫りにし、空港や航空会社に、業務の回復力、安全性、効率性のために AI を優先するよう促しました。予測保全、群衆管理、健康スクリーニング向けのAIソリューションは、業界が新たな課題に適応しようとする中で注目を集めました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本における航空分野のAI市場動向

日本では、空港運営の効率化や安全性のさらなる向上、航空需要の変動への柔軟な対応を背景に、航空分野でのAI活用が急速に注目されています。航空機の予知保全、運航最適化、旅客サービスの高度化など、AIがもたらす付加価値は広範囲に及び、企業はデジタル技術の導入を加速させています。グローバル市場が成長する今、日本企業にとっては、精密技術や高度な運用ノウハウを活かし、航空産業の次世代化をリードする絶好の機会となっています。

世界の航空分野におけるAI市場概要

市場規模と予測

- 2025年市場規模:74億5,000万米ドル

- 2026年市場規模:88億3,000万米ドル

- 2034年予測市場規模:366億8,000万米ドル

- CAGR(2026年~2034年):19.48%

市場シェア

- 2025年、北米は航空分野におけるAI市場で46.50%のシェアを占め主導的立場にあった。この優位性は、堅牢な技術インフラ、主要航空会社・空港による早期導入、航空業界とテクノロジー企業間の強力な連携によるものである。

- 用途別ではフライトオペレーションが最大のセグメントを占め、AIを活用した予知保全、リアルタイム航空機状態監視、燃料最適化による効率性・安全性向上とコスト削減の需要が牽引した。

主要国の動向

- 米国:航空関係者とAI技術企業間の強力な連携、予測保全の大規模導入、生体認証チェックイン、AIベースの経路最適化が特徴。

- 中国:スマート空港構想、技術企業との協業、自律型・AI搭載システムへの政府投資が旅客サービスと運航双方のAI急速拡大を支える。

- インド:成長する航空セクターと「DigiYatra」などのインフラ近代化プログラムに加え、空港物流・旅客管理・エネルギー最適化におけるAI主導の改善がAI統合を促進。

- ドイツ:欧州グリーンディールと持続可能性目標が、EU規制枠組みに沿った排出量削減・飛行経路最適化・デジタル航空交通管理へのAI導入を推進。

市場動向

市場推進要因

運用効率と自動化が航空交通管理と飛行経路を最適化し、市場成長を促進

運用効率と自動化は航空業界を急速に変革しており、AIによる航空交通管理と飛行経路の最適化が主要な成長促進要因として浮上している。過去のデータと固定経路に大きく依存する従来の飛行計画手法は、 動的な気象パターン、空域の混雑、航空機の性能といったリアルタイムの変数を考慮しきれなかった。これに対し、DeepSeekのような先進的なAIおよび機械学習プラットフォームは、気象予報、燃料消費量、リアルタイムの航空交通状況など、膨大なリアルタイムデータストリームを継続的に分析し、飛行経路を動的に調整する。これにより航空会社は、燃料使用量の最小化、運用コストの削減、定時運航率の向上を実現すると同時に、乗客の安全性と満足度を向上させることができる。

2025年4月、アラスカ航空がAIルート最適化システムを導入した結果、わずか6ヶ月で48万ガロンのジェット燃料を節約しました。さらに、AI駆動の航空交通管理システムは潜在的な混雑や衝突を予測・解決し、フライトスロットを効率的に割り当て遅延を最小化します。こうした進歩は航空会社の運航を合理化し、AIを航空分野における世界的なAI市場の持続可能な成長と競争優位性のための必須ツールとして位置づけています。

市場の制約要因

データセキュリティとプライバシー懸念が市場拡大を制約する可能性

データセキュリティとプライバシーへの懸念は、航空分野におけるAI市場の拡大にとって重大な障壁となる。AIシステムが航空業務に深く統合され、旅客データから飛行管理まであらゆる処理を担うにつれ、これらのプラットフォームは膨大な量の機密情報を処理するため、サイバー犯罪者にとって魅力的な標的となる。

航空分野におけるAIは、データポイズニング、敵対的攻撃、プロトタイプ窃盗といった新たなリスクをもたらす。攻撃者がAIモデルを操作したり知的財産を盗んだりすることで、安全性と競争優位性が損なわれる可能性がある。多くのAIアルゴリズムが持つ「ブラックボックス」 な性質は、こうした脅威の検知と軽減をさらに複雑化させます。同時に、規制順守や個人データの倫理的取り扱いがさらなる複雑性を加えています。こうした懸念の高まりはセキュリティコストを押し上げ、AI導入を遅らせ、関係者がAIソリューションを完全に受け入れることを妨げる可能性があり、最終的には航空市場におけるAIの成長ペースと規模を制限する可能性があります。

市場機会

自律型航空機とAI駆動型飛行管理システムの普及拡大が主要な成長機会を提供

自律型航空機とAI駆動型飛行管理システムの採用拡大は、世界市場に変革的な成長機会をもたらしている。自律型航空機(パイロットの介入を最小限に抑えた無人または完全自動化機体)は、人的ミス削減、運用コスト低減、安全性の向上を実現する能力から急速に普及が進んでいる。

同時に、飛行管理システム(FMS)へのAI統合は、リアルタイムデータを活用した航空会社の航法・経路最適化・運航意思決定手法に革命をもたらしている。現代のFMSソリューションはAIとリアルタイムデータ分析を活用し、飛行計画の自動化、航空機性能の監視、予知保全を実現。これにより安全性・燃料効率・コスト削減が向上している。世界の航空交通量が増加し続け、規制基準が厳格化する中、航空会社は精度、信頼性、持続可能性への要求に応えるため、先進的なFMS技術への投資を拡大している。この傾向は、航空業界とテクノロジーリーダー間の連携によってさらに加速しており、自律型およびAI駆動型飛行システムの能力拡大とイノベーション推進につながっている。

市場の課題

中小事業者における費用対効果とROIの問題が主要な成長課題

費用対効果と投資利益率(ROI)は、グローバル市場における中小事業者にとって主要な課題である。AI駆動ソリューションの導入には、インフラ、ソフトウェア、データ収集、熟練人材への多額の先行投資が必要です。大手航空会社や空港運営会社はこうしたコストを吸収できる資本とリソースを有している一方、中小航空会社や地方空港は、特に即時の財務的リターンが不確実な場合、こうした支出を正当化することに苦労することが多いです。高い初期費用に加え、システムの維持管理、更新、スタッフ研修のための継続的な経費が、中小プレイヤーが業界大手と同じペースでAI技術を採用することを妨げる要因となります。

さらに、既存の航空システムへのAI統合の複雑さが、コストとリスクをさらに増大させる。多くの小規模事業者は高度なAI導入を管理する社内技術専門知識を欠いており、外部ベンダーやコンサルタントへの依存度が高まることで、コストがさらに押し上げられる。AIおよびデータ分析分野における熟練労働力の不足が問題を悪化させています。有資格者の採用や育成には時間と費用がかかるためです。このスキルギャップは効果的な導入を妨げ、AI駆動システムから実用的な知見を抽出する能力に影響を与え、潜在的なROIを制限します。

航空分野におけるAI市場の動向

生成AIと高度な分析技術の普及が市場の最新トレンド

生成AIを活用したモデルは、飛行運航の最適化に不可欠な存在となりつつあります。無数の飛行シナリオを動的にモデル化し、最も効率的なルートを創出することで、燃料消費の削減と遅延の最小化を実現します。これらのAI駆動システムは、変化する気象や空域状況に応じてリアルタイムで飛行計画を適応させ、運航効率と乗客満足度の両方を向上させます。

運航業務を超えて、生成AIはセンサーデータを分析し、部品故障を事前に予測することで予知保全に革命をもたらし、予期せぬダウンタイムを削減し航空機部品の寿命を延長しています。空港では保安検査、混雑管理、ターミナルレイアウト最適化にAIを導入し、製造メーカーは設計シミュレーションやサプライチェーン効率化に活用しています。AIによる高度な分析技術は、乗客へのリアルタイム個別推奨、動的価格設定、予測型混乱管理を可能にし、顧客エンゲージメントとロイヤルティを根本的に変革しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

用途別

効率性・信頼性の向上とコスト削減の必要性から、フライトオペレーションが市場を牽引

本市場は用途別に、フライトオペレーション、メンテナンス、航空交通管理、その他に分類される。

用途別では、フライトオペレーション分野が2024年に世界市場を牽引し、2025年から2032年にかけて最も急速な成長が見込まれる。フライトオペレーションにおけるAI導入は、効率性向上、コスト削減、安全性強化の必要性によって推進されている。航空会社は予測保全にAI搭載ツールを活用し、予期せぬダウンタイムを最小限に抑え、保守コストを削減している。AIはまた、航空機の状態をリアルタイムで監視し、燃料使用を最適化し、フライトスケジュールの改善を可能にする。

航空交通管理セグメントは調査期間中に著しい成長を示すと予測される。AI搭載システムは、航空交通管制が複数のフライトを同時に管理し、交通パターンを予測し、潜在的な衝突を防止する能力を強化する。

提供形態別

AI駆動型ソフトウェアプラットフォームが航空ソフトウェア分野のAI導入を促進

本市場は提供形態に基づき、ソフトウェア、ハードウェア、サービスに区分される。

2024年においてソフトウェアセグメントが主要セグメントを占める。AI駆動型ソフトウェアプラットフォームは、航空会社や空港に高度な分析、自動化、意思決定支援機能を提供する。これらのソリューションは、予知保全、旅客の個別対応、混乱管理、強化されたサイバーセキュリティを可能にする。

提供品目の中では、予測期間中にハードウェア分野が世界の航空AI市場で著しい成長を遂げると見込まれます。スマートセンサーや接続された航空機部品などのIoTデバイスの普及により、運用最適化のためのAIアルゴリズムに供給されるリアルタイムデータが生成されます。空港や航空会社は、効率性と旅客体験を向上させる自動手荷物処理、生体認証セキュリティ、セルフサービスキオスクのためのAI対応ハードウェアに投資しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術別

予測分析を可能にする航空技術の進歩が機械学習セグメントの成長を牽引

技術別では、機械学習、コンピュータビジョン、データ分析、その他に分類される。

これらの技術の中で、機械学習セグメントは2024年に世界市場を支配しました。機械学習(ML)は航空分野におけるAI発展の中核であり、予測分析、異常検知、プロセス最適化を実現します。MLアルゴリズムは過去データとリアルタイムデータを分析し、整備ニーズの予測、飛行経路の最適化、旅客サービスの個別化を行います。航空会社や空港はMLを活用して運用コスト削減、安全性向上、優れた顧客体験の提供を実現し、業界全体での普及を推進しています。

データ分析セグメントは調査期間中に緩やかな成長が見込まれる。AI搭載分析ツールは膨大なデータを処理・分析し、パターン、トレンド、実用的な知見を明らかにする。これにより、情報に基づいた意思決定、より良い資源配分、パフォーマンス監視の改善が可能となる。

エンドユーザー別

空港セグメントが市場を支配:群衆管理とエネルギー最適化能力が要因

エンドユーザー別では、市場は航空会社、空港、OEM、MROに分類される。

エンドユーザーの中で、2024年には空港セグメントが市場を支配した。AI駆動型ソリューションは、チェックイン、手荷物処理、保安検査を自動化し、待ち時間を短縮し、旅行者全体の体験を向上させます。スマート空港イニシアチブは、群衆管理、施設メンテナンス、エネルギー最適化のためにAIを活用しています。

航空会社セグメントは、予測期間中に大幅に成長すると予測されています。AIの採用は、主に業務効率の向上、コスト削減、乗客体験の向上というニーズによって推進されています。AIにより航空会社は定型業務の自動化、機材管理の最適化、チャットボットやレコメンデーションエンジンを通じたパーソナライズされた顧客サービス提供が可能となる。

航空分野におけるAI市場の地域別展望

地理的には、北米、欧州、アジア太平洋、その他の地域に区分される。

北米

North America AI in Aviation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は航空分野におけるAI市場を支配しており、2024年の市場規模は28億6360万米ドルと評価された。同地域は、強固な技術エコシステムと航空会社・空港・技術企業間の強力な連携に支えられ、航空分野におけるAI導入の最前線に位置し続けている。予測保全、旅客体験、航空交通管理向けのAIソリューションが急速に導入されている。米国の主要航空会社や空港は、AIスタートアップや既存のテック大手との提携を強化し、スマートチェックインシステム、生体認証搭乗、自動手荷物処理の試験運用を進めている。

米国市場は、旅客体験と業務効率化の両方に重点を置いたAI駆動型航空イノベーションの世界的リーダーである。米国航空会社はAI搭載チャットボット、予知保全、パーソナライズドマーケティングの早期導入者であり、空港は生体認証セキュリティとスマート施設管理に投資している。

欧州

欧州地域は2024年に大きな市場シェアを占めました。強力な規制枠組みと国境を越えた協力に支えられ、欧州では航空分野へのAI統合が進展しています。欧州連合(EU)が注力するデジタルトランスフォーメーションと持続可能性への重点が、特に航空交通管理と環境に優しい飛行運用におけるAI投資を加速させている。欧州の航空会社は、地域の野心的な気候目標に沿って、ルート最適化と排出量削減のためにAIを活用している。

アジア太平洋地域

アジア太平洋地域では、航空交通の急拡大と大規模なインフラ投資を背景に、航空分野におけるAI導入が最も急速に進展している。中国、日本、シンガポールなどの国々は、スマート空港構想を主導し、AIを統合することで乗客のシームレスな移動と効率的な空港運営を実現している。同地域の航空会社は、動的価格設定、カスタマーサービス用チャットボット、予測分析など、AIを活用して膨大な旅客量を管理している。最近の動向としては、アジアの航空会社とテクノロジー企業によるAI搭載メンテナンスプラットフォームの開発協力や、主要都市での完全自動化AI駆動ターミナルの開設が挙げられる。

その他の地域

中東、ラテンアメリカ、アフリカなどの地域では、政府や民間セクターが空港インフラの近代化に投資する中、航空分野におけるAI導入が勢いを増している。特に中東は、スマート空港とAIベースのセキュリティシステムを掲げるビジョンで注目を集めており、グローバルな航空ハブとしての地位確立を目指しています。ラテンアメリカの航空会社は、業務効率化と顧客エンゲージメント向上のためのAIベースのツールを試験導入中であり、アフリカの空港では、より良い資源管理と旅客フローの最適化のためのAI活用を模索しています。

競争環境

主要業界プレイヤー

主要プレイヤーは競争優位性を維持するため、研究開発への投資を含む複数の戦略に注力している

市場の主要プレイヤーは、複数の取り組みを通じて競争優位性を維持することに戦略的に注力している。市場における主要プレイヤーには、タレス・グループ、ハネウェル・インターナショナル、シーメンスAG、エアバスなどが含まれる。多くの航空会社は、AI技術プロバイダー、スタートアップ、学術機関と提携し、先進的なソリューションを共同開発している。例えば、航空会社はテクノロジー企業と協力し、AI駆動の予知保全や旅客サービス用チャットボットを導入している。空港は生体認証・セキュリティ技術企業と連携し、AIベースの顔認識システムやスマート監視システムを展開している。

航空分野における主要AI市場プレイヤー一覧

- インテル(米国)

- IBM(米国)

- エアバス(オランダ)

- タレス・グループ (フランス)

- ロッキード・マーティン社 (米国)

- ゼネラル・エレクトリック社 (米国)

- ボーイング (米国)

- ガーミン (米国)

- ノースロップ・グラマン (米国)

- ハネウェル・インターナショナル社 (米国)

主要産業動向

- 2025年3月 –連邦航空局(FAA)は、マイクロソフトAzure経由でOpenAIのモデルを活用する航空アプリケーション「Azure OpenAI CDO」に対し、8万米ドルの契約を授与した。

- 2025年2月– 高級ジェットチャーターサービスを提供する上場企業flyExclusive Inc.は、プライベート航空と人工知能の先駆的企業であるJet. AI Inc.の航空部門買収に関する最終合意書に署名した。

- 2025年2月 – GEエアロスペースは、狭胴機エンジンの中核部品に対する検査精度と均一性を向上させる新たなAI強化ツールの導入を開始した。これにより、継続的な航空需要に対応し、エンジンの早期復旧を支援する。熟練技術者は、エンジンの推力の大部分を担うタービンブレードの画像を撮影するために、AI強化ブレード検査ツールを活用する。その後、AIが技術者に対し、どの画像を検査対象とするかを選択する支援を行い、問題の早期発見に向けた一貫性を高めると同時に、検査時間を50%短縮する。

- 2024年6月 – エアバス・ディフェンス・アンド・スペースと欧州有数の防衛AI・ソフトウェア企業ヘルシングは、ベルリンで開催されたILA航空宇宙見本市において枠組み協力協定を締結。本協定に基づき両社は、開発中のウィングマンシステム向け人工知能 (AI)技術の開発で協力する。

- 2023年5月 - ジェット・アビエーションは、航空分野向けドローンおよび人工知能(AI)技術を提供するドネクルとのパートナーシップ契約を締結したと発表した。本契約は、ジェット・アビエーションの継続的なイノベーションへの取り組みとMROサービスの強化の一環である。

レポート概要

本レポートは、主要メーカーの事業セグメント、製品提供内容、対象市場の収益、地理的展開範囲、および重要な戦略的取り組みを評価することで競争力学を概説します。市場セグメントに関する詳細な洞察を提供します。さらに、世界的な市場動向、ポーターの5つの力分析、サプライチェーン動向、航空分野におけるAI需要増加要因、企業プロファイル、主要な業界動向を明らかにします。前述の要素に加え、近年における先進市場の成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは19.48% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション

|

用途別

|

|

提供内容別

|

|

|

技術別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2024年に62億米ドルと評価され、2032年までに269億9760万米ドルに達すると予測されている。

市場は、予測期間中に19.48%のCAGRで成長する可能性があります。

業界のトッププレーヤーは、Thales Group、Honeywell International Inc.、Siemens AG、Airbusなどです。

北米は2025年に市場を支配しました。

運用効率と自動化航空交通管理とフライトルートの最適化は、市場の成長を強化すると予想されます。

データセキュリティとプライバシーの懸念は、市場の拡大を制限する必要があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート