航空機ストラット市場規模、シェアおよび業界分析、タイプ別(着陸装置ストラット、主翼ストラット、ドラッグおよびサイドストラット、サポートおよびユーティリティストラット)、操作別(油圧、空気圧、および機械式)、プラットフォーム別(固定翼航空機および回転翼航空機)、材料別(チタン合金、複合材料/ハイブリッド構造、高張力鋼)合金、およびアルミニウム合金)、販売チャネル別(OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

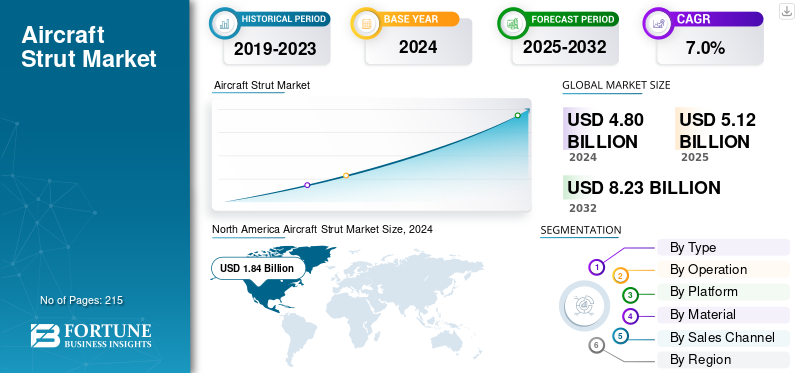

2025年の世界の航空機ストラット市場規模は51億2,000万米ドルと評価された。同市場は、2026年の54億7,000万米ドルから2034年までに92億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.80%を示すと見込まれている。2025年時点で、北米は38.30%の市場シェアを占め、航空機ストラット市場を牽引した。

航空機のストラットは、主に圧縮力 (および必要に応じて張力) を伝達して機体アセンブリを支持および強化するように設計された、軸方向に荷重がかかる構造コンポーネントです。直接的な荷重経路を提供することで、ストラットは翼、尾翼、胴体フレームの曲げモーメントを軽減し、より軽量で疲労に強い構造を可能にします。典型的な材料には、高強度アルミニウムおよび鋼合金が含まれます。チタン重量、耐食性、またはライフサイクル耐久性が重要な場合には、先進的な複合材料が採用されています。

FAA、EASA、米国国防総省などの政府機関および防衛機関は、各航空機の型式認証ベース (構造および地上荷重要件に関する 14 CFR/CS Part 23、25、27、および 29) を通じて、航空機のストラットの設計、認定、および継続的な耐空性を管理しています。

主要な業界参加者には、Safran Landing Systems、Collins Aerospace (RTX)、Liebherr-Aerospace、Héroux-Devtek、および大規模な商業および防衛プログラム向けの Triumph Group が含まれ、鍛造および機械加工会社やシール/作動の専門家 (パーカー、トレルボルグなど) のサポートを受けています。エアバス、ボーイング、エンブラエル、ボンバルディア、ダッソー、テキストロン アビエーションなどの航空機メーカーは、ストラットを着陸装置アセンブリに統合し、一般航空分野では外部リフト ストラットとして統合しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機用ストラット市場インサイト

日本の航空機用ストラット市場は、航空需要の回復や次世代機体開発の進展に伴い、安全性・信頼性を支える重要コンポーネントとして注目が高まっています。ストラットは離着陸時の衝撃吸収や機体姿勢の安定に不可欠であり、軽量化、耐久性向上、腐食対策などの高度な技術が求められています。また、複合材の採用拡大や精密加工技術の進化により、性能・寿命・メンテナンス効率の最適化が進行中です。品質基準の厳しい日本市場では、高信頼性の設計と精密工学を活かした製品開発が競争力を高める鍵となり、航空機製造・整備分野に新たな成長機会をもたらしています。

市場ダイナミクス

市場の推進力

航空機生産の増加と老朽化した航空機の置き換えが市場の成長を促進

新しい航空機の生産の継続的な増加と古い航空機の置き換えは、航空機、特に降着装置 (オレオ) ストラットの最も直接的な需要の原動力です。すべての納入には、メインおよびノーズギア ストラットの完全な同梱セットが必要となるため、製造率が高くなると、OEM ストラットの需要がほぼ 1 対 1 に変換されます。

- たとえば、ボーイング商業市場見通し 2025 では、2044 年までに 43,600 機の航空機納入と 49,600 機の保有機数が予測されています。したがって、航空機の生産と納入の増加により、航空機用支柱の需要が増加すると予想されます。

レガシー航空機が耐用年数の限界に近づくにつれ、降着装置(オレオ)の支柱は検査間隔が厳しくなり、より多くのオーバーホール(シール、ブッシュ、表面修復)が必要となり、短期的なアフターマーケット支出が増加しています。

市場の制約

市場の拡大を制限する高い製造コストとメンテナンスコスト

航空機のストラット市場の成長は、高い生産コストとライフサイクル保守コストという大きな障害に直面しています。ストラット アセンブリ、特にオレオ ストラットには、精密鍛造、高公差の機械加工、特殊な表面処理 (クロムフリーまたは HVOF コーティングなど)、および認定が必要です。油圧これらのコンポーネントはすべて製造コストを増加させます。さらに、定期的なオーバーホール、液体の整備、シールやブッシュの交換の必要性により、航空会社や運航会社の長期的な運用コストが増加します。こうした累積的な費用により、調達予算が圧迫され、交換サイクルが遅れ、軽量で環境に優しい先進的な素材の採用が制限されることがよくあります。

市場機会

スマートかつ軽量なストラット技術の採用で市場拡大の余地を創出

航空機の支柱市場における大きなチャンスは、スマート監視システムの統合と軽量材料技術の重視の高まりにあります。デジタルおよびデータ駆動型メンテナンスへの移行が進行しており、リアルタイムの状態監視と予知保全を可能にする組み込みの圧力、負荷、温度センサーを備えたインテリジェント ストラットの需要が高まっています。これにより、計画外のダウンタイムが削減され、フリートの信頼性が向上し、オペレーターのライフサイクル コストが削減されます。同時にチタンの進歩、高強度化アルミニウム合金とカーボン複合構造により、ストラットメーカーは強度や耐久性を損なうことなく大幅な軽量化を達成できます。

航空機ストラットの市場動向

積層造形とニアネットシェイプ鍛造の統合

航空機のストラット市場における成長傾向は、運用効率とコンポーネントの性能を最適化するための積層造形 (AM) とニアネットシェイプ鍛造の採用です。ストラットメーカーは、フィッティング、エンドキャップ、複雑な内部形状に 3D プリントをますます活用しており、従来のサブトラクティブ プロセスと比較して材料の無駄と加工時間を削減しています。同様に、ニアネットシェイプ鍛造により、正確な材料配分が可能になり、バイトゥフライレシオを最小限に抑え、構造的完全性が向上します。

市場の課題

サプライチェーンの制約と長いリードタイムが市場に課題をもたらす

航空機のストラット市場における主要な課題は、高品位合金、鍛造品、精密機械加工部品の入手可能性に影響を与える永続的なサプライチェーンのボトルネックです。ストラットの生産は、チタン、高張力鋼、油圧サブコンポーネントの認定された航空宇宙サプライヤーに依存しており、これらのすべてには厳格な品質保証とトレーサビリティが必要です。世界的な原材料不足、鍛造能力の制限、認定サイクルの延長により、OEM とアフターマーケットの両方の需要に対してリードタイムが長くなり、納期が遅れています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

主な耐荷重機能と高い交換頻度がランディング ギア ストラット セグメントの成長を促進

タイプに基づいて、市場は着陸装置ストラット、翼ストラット、ドラッグおよびサイドストラット、サポートおよびユーティリティストラットに分類されます。

着陸装置支柱セグメントは、着陸および地上走行時の主要な衝撃吸収および耐荷重コンポーネントであるため、2024 年には市場で最大のシェアを占めました。高い単価、複雑なエンジニアリング、規制されたメンテナンス サイクルにより、一貫した OEM およびアフターマーケットの需要が保証されます。世界的な航空機生産率の上昇と航空機の更新がこのセグメントの成長に寄与すると予想されます。

軽量複合材の機体設計の急増と、ドア、カウリング、アクセス システムでのガス スプリングおよびスマート ストラット技術の採用により、サポートおよびユーティリティ ストラットの成長が加速しています。コンパクトでメンテナンスの少ないストラット機構に依存する eVTOL および無人航空機プラットフォームの出現により、新たな高成長アプリケーションが追加されました。

操作別

優れた減衰効率と信頼性が油圧ストラットセグメントの成長を促進

動作に基づいて、市場は油圧式、空気圧式、機械式に分類されます。

油圧ストラットは市場シェアの大部分を占めて優勢です。これらのシステムは、作動油と圧縮ガスを組み合わせて、離着陸時の高衝撃荷重を吸収および分散するため、事実上すべての商用、ビジネス、およびビジネスに不可欠なものとなっています。軍用機。信頼性、優れた減衰能力、および厳しい耐空基準への準拠が、このセグメントの成長の原動力となっています。

空気圧ストラットは、軽飛行機、UAV、および次世代練習機での採用の増加により、急速な成長を遂げています。油圧システムとは異なり、空気圧ストラットは設計がシンプルで、漏れのリスクが軽減され、保守が容易なため、小型のプラットフォームや個人用航空にとって魅力的です。

プラットフォーム別

民間航空機の持続的な生産と機材更新が固定翼航空機セグメントの成長をサポート

プラットフォームに基づいて、市場は固定翼航空機と回転翼航空機に分類されます。固定翼航空機には、民間航空機、ビジネス航空機、一般航空航空機、および軍用航空機が含まれます。回転翼航空機の構成要素軍用ヘリコプターそして民間ヘリコプター。

固定翼機は、商用ジェット機やビジネスジェット機の世界的な生産が継続され、大手航空会社による継続的な機材更新により、航空機ストラット市場で最大のシェアを保持しています。ナローボディプログラム(A320neo、737 MAX)と新興地域航空機(エンブラエル E2、COMAC C919)の拡大がこのセグメントの成長を牽引すると予想されます。

ロータリーウィングプラットフォームは、防衛ヘリコプター部隊の近代化と民間公益事業(EMS、海上輸送、消防)の拡大により、ストラット需要が最も急速に増加しています。多用途ヘリコプターや重量物輸送ヘリコプター (NH90、AW149、CH-47F) の調達が増加しているため、耐久性のある着陸およびサポート ストラット アセンブリに対する繰り返しの需要が生じています。

素材別

高い強度重量比と耐食性がチタン合金セグメントの成長を促進

材料に基づいて、市場はチタン合金、複合材/ハイブリッド構造、高張力鋼合金、アルミニウム合金に分類されます。

チタン合金は、優れた強度重量比、疲労寿命、耐食性により最大のシェアを維持しています。チタン製の支柱は主な耐荷重構造として機能します。さらに、新世代プログラムにおける航空機の軽量化と複合材料との互換性への継続的な取り組みにより、継続的な採用が推進されています。

複合材料およびハイブリッド構造は、航空宇宙産業の燃料効率と排出削減の追求によって促進され、最も急速に成長している材料カテゴリです。これらの材料は、高い剛性と耐疲労性を維持しながら大幅な軽量化を可能にし、補助ストラットやコントロールリンケージに最適です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別

航空機の生産残高の増加とシステム統合の拡大がOEMセグメントの成長を強化

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

OEM セグメントは、継続的な航空機生産の増加と製造段階でのストラット システムの組み込みにより、収益の大半を占めています。エアバス、ボーイング、エンブラエル、HAL などの大手航空機メーカーは、一貫した OEM 納入をサポートするバックログに対応するために生産規模を拡大しています。センサーと軽量素材を組み合わせた統合型着陸装置と構造アセンブリの採用の増加も、OEM 主導の成長を強化します。

アフターマーケットセグメントは、世界的な航空機の老朽化、高い航空機稼働率、重要なストラットコンポーネントの必須メンテナンスサイクルによって促進され、最も急速に成長している販売チャネルです。航空会社と MRプロバイダーは、特に地域艦隊や軍用機の油圧ストラットや複合ストラットに対して、費用対効果の高いオーバーホールや改修を優先しています。

航空機ストラット市場の地域別展望

North America Aircraft Strut Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、ボーイング、ロッキード・マーティン、ガルフストリームなどの主要 OEM の存在によって、航空機用ストラット市場で最大のシェアを占めています。この地域は、強固な民間航空機の生産基盤、継続的な航空機の近代化、戦闘機と回転翼プラットフォームをサポートする強力な防衛調達プログラムの恩恵を受けています。米国とカナダにわたる MRネットワークの密度により、アフターマーケットの交換需要が安定して確保されます。

ヨーロッパの市場拡大は、エアバス、BAE システムズ、レオナルドが率いるフランス、ドイツ、英国の航空機製造拠点によって支えられています。この地域は持続可能な航空とカーボンニュートラルプログラムに重点を置いており、先進的な複合材やハイブリッドストラットの採用が奨励されています。 Clean Aviation や Horizon Europe などの EU の取り組みに基づく多額の研究開発資金により、軽量で耐久性の高い材料の革新が加速しています。

アジア太平洋地域は、中国、インド、東南アジアの民間航空産業の急速な拡大によって最も急速に成長している地域です。先住民プログラムにより、地元のストラット製造とサプライヤーのネットワークが強化されています。防衛予算の増加と新たな多役割の開発ヘリコプターそして輸送機は需要をさらに刺激します。メンテナンス修理とオーバーホールの MRインフラ投資と航空機材の更新の増加は、市場にチャンスをもたらすと予想されます。

ラテンアメリカの航空機ストラット市場は、航空旅客数の増加と地域航空機の近代化によって着実に成長しています。ブラジルのエンブラエルは、OEM レベルの需要を維持する上で中心的な役割を果たしている一方、メキシコとチリでの MR事業の拡大によりアフターマーケット部門を強化しています。中東およびアフリカ市場は、強力な防衛調達プログラムと民間航空インフラの継続的な拡大によって支えられています。 UAEとサウジアラビアは最新の戦闘機や輸送機に多額の投資を行っており、ストラットシステムのOEM需要を促進している。

競争環境

主要な業界プレーヤー

高度な着陸装置システム、デジタル MR統合、軽量設計の革新が競争力を推進

航空機用ストラット市場は適度に統合されており、製造とメンテナンスのバリューチェーンの両方を支配している限られた数のグローバル OEM および Tier-1 サプライヤーが特徴です。競争は主に技術力、認定実績、ライフサイクルのコスト効率、アフターマーケットサービスの範囲によって左右されます。

著名な市場参加者には、Safran Landing Systems、Collins Aerospace (RTX)、Liebherr-Aerospace、Héroux-Devtek Inc.、Triumph Group、および UTC Aerospace Systems が含まれており、これらの企業が共同して広範な世界的な生産および修理ネットワークを維持しています。主要企業は、エアバス、ボーイング、エンブラエル、ボンバルディア、ロッキード・マーティンなどの大手 OEM と提携し、新規設置とライフサイクル サポート契約の両方に対する定期的な需要を確保しています。

主要な航空機支柱会社のリスト

- サフラン S.A.(フランス)

- コリンズ エアロスペース (RTX Corporation)(私たち。)

- Liebherr-Aerospace Lindenberg GmbH (ドイツ)

- Héroux-Devtek Inc. (カナダ)

- トライアンフ・グループ・インク(米国)

- LISI エアロスペース (フランス)

- パーカー・ハニフィン・コーポレーション(私たち。)

- ウッドワード社(米国)

- スピリット・エアロシステムズ(米国)

- ムーグ社(米国)

主要な産業の発展

- 2025 年 7 月:サフラン・ランディング・システムズは、フランスとタイでの支柱修理やオーバーホール業務を含む着陸装置をサポートするため、パリ航空ショーでレヴィマとのパートナーシップ契約を更新した。。

- 2025 年 2 月Air Industries Group は、アメリカ海軍の E-2D アドバンスト ホークアイ航空機に着陸装置アセンブリ (ストラット システムを含む) を供給するため、1,100 万ドルを超える後続契約を獲得しました。

- 2024 年 12 月:GA Telesis, LLC は、AAR CORP. のランディング ギア オーバーホール事業とホイール&ブレーキ部門を買収する最終契約を締結し、ストラット/ギア システムにおける MR能力を強化。

- 2024 年 10 月:AEC Engineered Composites は、固定翼航空機と回転翼航空機の両方の構造ストラット用途をターゲットとした「AIRSTRUT® Lightweight Composite Struts」製品ラインの発売を発表しました。

- 2024 年 10 月:Ametek MRは、EMEA 地域全域での Embraer E-Jet E1 シリーズの着陸装置のメンテナンス、修理、オーバーホールについてリープヘル・エアロスペースと契約を締結しました。

レポートの範囲

本グローバル市場分析レポートでは、レポートに含まれるすべての市場セグメントについて、市場規模と将来予測を詳細に分析しています。これには、予測期間中に市場を牽引すると見込まれる市場動向やトレンドに関する詳細が含まれています。また、技術の進歩、新製品の発売、業界の主要な動向、および提携や合併・買収に関する詳細情報も提供しています。さらに、本調査レポートでは、主要な事業者の市場シェアや企業概要に関する情報を盛り込んだ、詳細な競合状況についても網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 6.80% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、操作、プラットフォーム、材質、販売チャネル、地域別 |

|

による タイプ |

|

|

による 手術 |

|

|

プラットフォーム別 |

|

|

による 材料 |

|

|

販売チャネル別 |

|

|

地理別 |

アジア太平洋地域のその他の地域 (プラットフォーム別)

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は51億2,000万米ドルであり、2034年までに92億6,000万米ドルに達すると予測されている。

2025年の市場規模は19億6,000万米ドルに達した。

市場は、2026年から2034年の予測期間中に6.80%のCAGRで成長しています。

固定翼航空機セグメントがプラットフォーム別に市場をリードしました。

市場を牽引する主な要因は、航空機の生産増加と老朽化した航空機の置き換えです。

Safran S.A. (フランス)、Collins Aerospace (RTX Corporation) (米国)、Liebherr-Aerospace Lindenberg GmbH (ドイツ)、Héroux-Devtek Inc. (カナダ) は、市場の著名なプレーヤーの一部です。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 215

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。