航空機ドア市場規模、シェアおよび業界分析、航空機タイプ別(固定翼(ナローボディ、ワイドボディ、リージョナルジェット、ビジネスジェット、軍用機)、回転翼(商用ヘリコプターおよび軍用ヘリコプター)、エンドユーザー別(OEMおよびMRO)、ドアタイプ別(旅客ドア、貨物ドローン、非常口ドア、サービス/アクセスドア、および着陸装置ドア)、メカニズム別(プラグ式ドア、ノンプラグ式ドア、電動ドア、手動ドア)、材料別(アルミニウム合金、複合材料、チタン、スチール)、成分別、および地域予測、2026-2034

主要市場インサイト

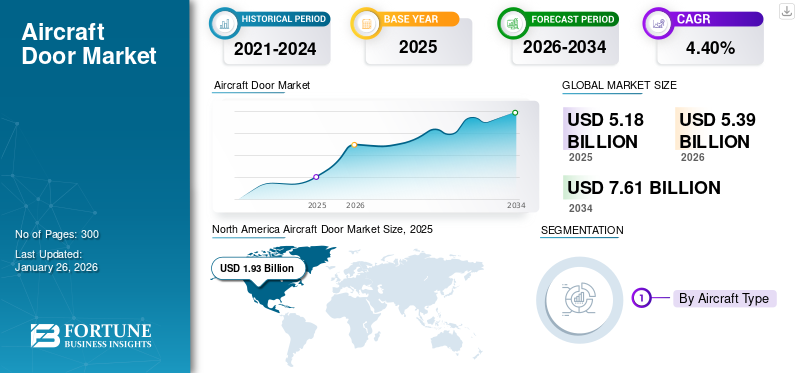

世界の航空機ドア市場規模は2025年に51億8,000万米ドルと評価された。市場は2026年の53億9,000万米ドルから2034年までに76億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.40%を示すと予測されている。北米は2025年に37.32%のシェアで世界市場を支配した。

航空機のドア市場には、旅客、貨物、サービス、非常口、着陸装置のドアの設計、製造、統合が含まれており、商業、ビジネス、ビジネスにおける構造的完全性と重要なアクセス機能の両方を提供します。軍用機。これらのドアは、加圧、空気力学的負荷、極端な環境条件に耐えるように設計されており、機体の安全性と性能システムの重要な部分を形成しています。市場の拡大は、いくつかの要因が重なって推進されています。主に、世界的な空の旅の復活、航空機の近代化プログラム、エアバス A320neo、ボーイング 737 MAX、A350 シリーズなどの次世代航空機の納入増加による航空機生産率の急激な上昇です。軽量で耐食性のある材料、特に先進的な複合材料やチタン合金への継続的な移行により、メーカーはライフサイクル耐久性を向上させながら機体全体の重量を削減することができます。さらに、スマート アクチュエーター、電気機械式ロック、健全性監視センサーの技術統合により、ドアが静的コンポーネントからデジタル メンテナンス エコシステムと連携したアクティブ セーフティ システムに変わります。

成長は、多用途機や輸送機を重視した防衛調達サイクルによってさらに支えられ、ヘリコプター緊急医療、オフショア、法執行アプリケーション向けの生産。アフターマーケットの需要は、老朽化したフリート全体にわたる継続的なメンテナンス、修理、オーバーホール (MRO) 活動によって促進され、引き続き旺盛です。しかし、鍛造金属および複合サブコンポーネントのサプライチェーンの制約は、認証の複雑さと相まって、拡張性に対する課題として残っています。

この市場の主な参加企業には、Safran Cabin、Triumph Group、Latecoere、Spirit AeroSystems、Elbit Systems、Collins Aerospace (Raytheon Technologies)、三菱重工業、Aerosud などが含まれます。これらの企業は、OEM および Tier 1 インテグレーターとの共同設計パートナーシップに重点を置き、次世代の機体に最適化された軽量のモジュール式電動ドア システムを開発しています。全体として、航空機ドア市場は高度な統合、自動化、持続可能性に向けて進化しており、これは世界的な航空構造製造哲学の戦略的転換を反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機ドア市場インサイト

日本の航空機ドア市場は、航空機の安全性向上、運航効率改善、機体性能の最適化を背景に、技術高度化と信頼性確保の需要が拡大している重要市場です。特に日本市場では、気密性・耐圧性・耐久性、軽量化と構造強度の両立、開閉機構の信頼性、安全規格への適合が評価基準として重視されます。また、自動化されたロック・開閉システム、耐環境性・耐腐食性の向上、保守・点検効率化、設計の標準化、材料・製造プロセスの品質管理デジタル化なども市場競争力を支える要素です。安全性と運用効率が事業価値として評価される日本において、航空機ドアは機体の安全性と乗客利便性を同時に強化する戦略的市場として、今後も技術革新と導入拡大が期待されています。

市場ダイナミクス

市場の推進力

航空機生産の増加と航空機の近代化が市場の成長を促進

航空機ドア市場の主な推進要因は、世界的な航空機生産の急速な拡大と、商業部門と防衛部門の両方にわたる航空機の近代化の取り組みです。エアバスやボーイングなどのOEMは、特に世界の新規受注の大半を占める狭胴機向けの記録的な受注残に対応するため、着実に生産量を増やしている。老朽化した車両をより燃料効率が高く軽量なモデルに置き換える傾向が続いており、性能の向上とメンテナンスの軽減を実現する高度な複合ドア システムへの需要が高まっています。さらに、北米、ヨーロッパ、アジアにおける防衛近代化プログラムにより、マルチミッション航空機や輸送機における特殊なアクセスや貨物ドアの需要が高まっています。この生産急増により、ティア 1 航空構造物サプライヤー全体に並行して成長の機会が生まれています。

- 2025 年 7 月:エアバスは、A320neoファミリーの生産を2026年までに月産75機に増強する計画を発表し、ドアを含む航空構造システム全体の部品需要の増加を強調した。

市場の制約

成長を抑制するサプライチェーンの制約と認証の遅れ

航空機ドア市場は、サプライチェーンのボトルネックや、プログラムの提供を遅らせる複雑な認証サイクルといった永続的な課題に直面しています。チタン、アルミニウム鍛造品、複合パネルなどの特殊な素材への依存により、メーカーは世界的な原材料供給の不安定性にさらされています。さらに、厳格な規制テストと耐空性認証により、特に新しい材料や自動作動システムを統合する場合、リードタイムが長くなります。小規模サプライヤーは OEM のスケジュールの加速に合わせるのに苦労しており、コンポーネント不足やプロジェクトコストの超過につながっています。これらの制約により、高次のバックログにもかかわらずスケーラビリティが制限されます。

- 2025 年 5 月:Spirit AeroSystems は、材料不足と部品検証の遅れによる生産中断を報告し、ドアアセンブリを含む主要な航空構造プログラムの一時的な生産量削減を促しました。

市場機会

スマートで軽量なドア システムの統合は革新的な機会につながります

インテリジェントで軽量なドア アーキテクチャへの継続的な移行は、イノベーションの大きな機会をもたらします。航空機 OEM は、運用の安全性を高め、予定外のメンテナンスを削減する組み込みセンサー、自動ラッチ、予測健全性監視機能を備えたスマート ドア システムを優先しています。複合材料およびハイブリッド材料設計の採用により、構造性能を損なうことなく軽量化が可能となり、持続可能性の目標を直接サポートします。電動およびハイブリッドの航空機プラットフォームが登場するにつれて、低圧環境向けに最適化された軽量のモジュール式ドア システムが注目を集めるようになります。航空構造の専門家とのパートナーシップアビオニクスサプライヤーはこの技術の融合を推進しています。

- 2025 年 3 月:コリンズ・エアロスペースは、将来の民間航空機やジェット機向けに統合センサーと電気作動を備えたスマート乗客ドアのプロトタイプを発表し、デジタル健康追跡とメンテナンスサイクルの削減を可能にしました。

航空機ドア市場の動向

ドアアセンブリにおける複合材料と高度な製造が新たな市場トレンドを導く

航空機ドア市場を形成する顕著な技術トレンドは、高度な複合材製造とデジタルエンジニアリング技術の応用です。従来のアルミニウム合金から炭素繊維強化複合材料への移行により、大幅な軽量化、耐食性、疲労性能の向上が可能になります。積層造形と自動ファイバー配置 (AFP) により、構造ドア外板とヒンジ機構の精度が可能になります。デジタル ツインとモデルベースの設計ツールにより、開発サイクルがさらに短縮され、認証効率が向上します。これらのイノベーションにより、構造の完全性が強化され、総ライフサイクル コストが削減されます。

- 2025 年 6 月:Latecoere は、次世代のエアバスとダッソーのプログラムをサポートするロボット AFP システムを統合する、トゥールーズのカーボン複合ドア製造施設の拡張を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

重量の最適化と構造の安全性のバランスを取ることで、いくつかの課題を克服できる

航空機ドアメーカーにとっての主な課題の 1 つは、軽量化を積極的に追求しながら構造の安全性を維持することです。ドアは機体内で圧力を支える最も重要なコンポーネントの 1 つであり、故障すると致命的な結果を招く可能性があります。より薄い複合積層板やハイブリッド材料を使用しながら、厳しい耐空基準への準拠を達成するには、正確なエンジニアリングと繰り返しのテストが必要となり、コストと複雑さが増加します。さらに、動力駆動システムを統合すると、さまざまな環境および圧力条件下で確実に動作する必要がある機械的および電子的インターフェースが追加されます。イノベーションと証明された安全マージンのバランスを取ることは、依然としてティア 1 サプライヤーにとって中心的な技術的課題です。

- 2025 年 2 月:欧州連合航空安全局 (EASA) は、複合耐圧ドアの認証ガイドラインを更新し、次世代航空機設計向けの疲労および変形試験プロトコルの強化を強調しました。

セグメンテーション分析

航空機の種類別

ナローボディ機の生産増加が固定翼機セグメントを牽引

航空機の種類に基づいて、市場は固定翼と回転翼に分類されます。

OEM各社が短距離需要の急増に対応するために生産を拡大する中、固定翼セグメント、特に狭胴機が航空機ドア市場の成長を牽引するとみられる。航空会社は国内および地域の運航に高頻度で燃料効率の高いジェット機を好み、その結果、より高度なドア システムの設置が可能になります。 A320neo や 737 MAX などの航空機は、機体ごとに複数の精密設計ドア ユニットを必要とし、一貫したサプライ チェーンの需要を確保します。

- 2025 年 7 月:エアバスは、インディゴからのA321neoモデルの300機の発注を確認し、旅客ドアとサービスドアの部品調達の増加を引き起こした。

エンドユーザー別

航空機生産の増加により OEM エンドユーザーセグメントが強化

エンドユーザーに基づいて、市場は OEM と MRO に二分されます。

航空機生産率の上昇によりドア システムのラインフィット設置が促進されるため、OEM は今後も主要なエンド ユーザー セグメントであり続けるでしょう。機体とティア 1 サプライヤーとの間の長期調達契約により、安定した OEM 需要が確保されますが、MRO 活動の成長は鈍化します。組み立ての自動化と高度な複合材の統合の増加により、OEM は高品質のドア サプライヤーへの依存をさらに強化しています。

- 2025 年 8 月:サフラン・キャビンは、A320およびA350航空機プログラムにドアモジュールを供給するためにエアバスとの複数年契約を更新した。

ドアタイプ別

商用配送の急増が旅客用ドア部門の成長を促進

ドアの種類に基づいて、市場は旅客用ドア、貨物用ドア、非常口ドア、サービス/アクセス ドア、着陸装置ドアに分類されます。

旅客ドア部門は、世界的な航空機の納入が加速するにつれて、特に単通路商用ジェット機向けに大きく成長すると予想されます。新しい航空機にはそれぞれ複数の安全性の高い乗客用ドアが必要であるため、このカテゴリは OEM 組立ラインにとって重要です。航空会社の機材更新の増加、旅客数の増加、安全要件の厳格化により、軽量で耐圧性の高いドア システムの採用が進んでいます。スマート ロックとヘルスモニタリング機能の統合により、需要がさらに高まります。

- 2025 年 4 月:エアバスは、統合センサー監視システムを備えた次世代複合旅客ドアを備えた 2,500 機目の A321neo を納入しました。

メカニズムによる

安全性への需要の高まりにより、プラグタイプのドアセグメントの拡大が促進される

航空機ドア市場は、メカニズムに基づいて、プラグ式ドア、非プラグ式ドア、電動ドア、手動ドアに分類されます。

プラグタイプのドアは、キャビンの高い圧力差に耐え、安全性を高めることが実証されているため、最大のセグメントを占めています。これらのドアは圧力がかかると自動的に密閉されるため、民間ジェット旅客機や地域航空機に最適です。 OEM は、プラグドアの空気力学の最適化とメンテナンスの簡素化に重点を置いています。次世代のナローボディプラットフォームではより高い構造性能と自動化システムが求められるため、その採用は増え続けています。

- 2025 年 2 月:ボーイングは、737 MAX シリーズに軽量のプラグタイプのドアアセンブリを導入し、与圧の安全性を向上させ、ドアのメンテナンス間隔を短縮すると発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

マテリアラ著

アルミニウム合金の進歩がアルミニウムドアセグメントの成長を維持する

航空機ドア市場は、材料に基づいて、アルミニウム合金、複合材料、チタン、鋼に分類されます。

メーカーはアルミニウム合金の耐久性、耐疲労性、費用対効果に依存しているため、アルミニウム合金は今後も航空機ドア市場シェアを独占し続けるでしょう。複合材料の台頭にもかかわらず、アルミニウムは圧力に耐える構造での性能が証明されているため、依然としてほとんどの機体で好まれる選択肢です。熱処理合金と精密機械加工の進歩により、強度対重量効率が向上し、OEM 契約における長寿命が保証されます。

- 2025 年 5 月:Spirit Aero Systems は、ウィチタのアルミニウム ドア パネルの製造能力を拡大し、新しいボーイング 737 MAX および 787 の生産ラインをサポートしました。

コンポーネント別

複合構造の採用により構造パネル/スキンセグメントの成長が加速

航空機ドア市場は、コンポーネントに基づいて、ヒンジ アーム、ラッチ、ハンドル、ガート、シール、構造パネル/スキン、作動システムなどに分類されます。

メーカーが軽量化と優れた疲労性能を求めて炭素繊維複合材に移行するにつれ、構造パネル/スキンがドア部品の需要の大半を占めるようになります。これらのパネルは、ドア アセンブリの空気力学的かつ加圧されたコアを形成します。自動ファイバー配置 (AFP) や積層造形などの自動化により、構造の精度と生産速度が向上し、厳しい認証基準を満たします。

- 2025 年 3 月:Latecoere は、エアバス A350 とダッソー ファルコンの航空機プログラムをサポートするために、トゥールーズに自動複合ドアスキン施設を開設しました。

航空機ドア市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

North America Aircraft Door Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に17億4,000万米ドルで圧倒的なシェアを維持し、2024年にも18億7,000万米ドルで主要なシェアを獲得した。北米は、航空宇宙産業の深い製造基盤と確立された OEM ネットワークにより、引き続き航空機ドア市場をリードするでしょう。ボーイング、スピリット・エアロシステムズ、コリンズ・エアロスペースが生産を独占する一方、米国の防衛計画が特殊なドアの需要を維持している。この地域は自動化と積層造形に重点を置いており、拡張性をサポートしています。

- 2025 年 6 月:ボーイングは、737 MAX および 777X モデル用の複合ドア構造の生産量を増やすためにウィチタの施設を拡張しました。

ヨーロッパ

エンジニアリングの精度と複合設計におけるヨーロッパの優位性により、航空機ドアの生産は着実に拡大するでしょう。エアバス、Latecoere、Stelia Aerospace は、先進の素材とロボット工学を活用してドア アセンブリを最適化しています。欧州の施設全体でA320とA350の生産量が増加していることが、需要をさらに支えている。

アジア太平洋地域

アジア太平洋地域は急速な成長を遂げており、航空機ドアでは 2032 年までに最高の CAGR で成長すると予想されています。アジア太平洋地域は、航空会社の急速な拡大、航空旅行の急増、中国とインドでの現地での航空機製造により、最も急速な成長を記録すると予想されます。 COMAC の C919 や地域組立ハブなどの独自プログラムにより、コンポーネントの需要が高まります。国内サプライヤーは、エアロ構造の統合に関して OEM と協力することが増えています。

中東とアフリカ

中東およびアフリカ地域は、防衛航空機の調達とMRO能力の強化によって持続的な成長を遂げるでしょう。この地域は、市場の CAGR 5.75% で成長すると予想されています。 UAEとサウジアラビアからの現地製造への投資により、長期的な部品サプライチェーンが構築されています。軍用輸送機や偵察機の需要の高まりにより、ドアの組み立て要件がさらに増加しています。

ラテンアメリカ

ラテンアメリカは、新しいリージョナルジェット機の納入と近代化への取り組みに支えられ、市場は徐々に成長すると予想されます。エンブラエルの E2 シリーズ プログラムは OEM 需要を継続的に維持する一方、航空貨物変換の増加がアフターマーケットのドア交換に貢献しています。運用効率の重視により、軽量ドア システムの使用が加速しています。

競争環境

主要な業界プレーヤー

戦略的コラボレーションと OEM パートナーシップが競争環境を形作る

航空機ドア市場は、Tier-1 間の強力な統合によって特徴付けられます。航空構造物メーカーでは、パートナーシップと長期 OEM 契約が競争上の優位性を決定します。 Safran Cabin、Latecoere、Triumph Group、Collins Aerospace、Spirit Aero Systems、Elbit Systems、三菱重工業などの大手企業が、専門的なエンジニアリング能力と独自の複合技術によって優位に立っています。業界は、エアバス、ボーイング、エンブラエルなどの機体やその他多くの主要企業との共同開発に移行しており、軽量でモジュール式のデジタル監視ドア システムを共同設計しています。アジアの新興サプライヤーも、オフセット製造および現地組立プログラムを通じてエコシステムに参入しています。戦略的な買収と生産の自動化により競争はさらに激化し、サプライチェーンの回復力とコストの最適化が主要な差別化要因として強調されています。

- 2025年6月:サフラン・キャビンは、次世代A320ファミリー向けのハイブリッド素材の旅客ドアとサービスドアを開発するエアバスとの共同プログラムを発表し、高統合航空構造システムにおけるリーダーシップを強化した。

主要な航空機ドア会社のリスト

- サフランキャビン(フランス)

- ラテコア(フランス)

- コリンズ・エアロスペース (レイセオン・テクノロジーズ)(私たち。)

- スピリット エアロシステムズ(私たち。)

- トライアンフグループ(米国)

- Elbit Systems (イスラエル)

- 三菱重工業(日本)

- GKNエアロスペース社(イギリス)

- エアバス エアロストラクチャーズ (ドイツ)

- サーブ AB (スウェーデン)

主要な産業の発展

- 2025年10月 –EASA は、複合耐圧ドアの最新の認証ガイドラインを発表し、新しい疲労試験と変形制限基準を導入しました。この改訂により、次世代航空機のより厳格な耐空基準を満たすために、ハイブリッド材料ドアシステムのさらなる研究開発が促進されることが期待されています。

- 2025年8月 –サフラン・キャビンは、A320およびA350プログラム向けの旅客およびサービスドアモジュールを供給するため、エアバスとの複数年契約を更新した。この契約により、欧州内の高統合航空構造システムの主要インテグレータとしてのサフランの地位が強化される。

- 2025年7月 –エアバスは、インディゴから A321neo ジェット機の 300 機の発注を確保し、ドアアセンブリおよび関連する航空構造部品の需要を直接高めました。この大規模な注文により、OEM サプライチェーンが維持され、今後 10 年間にわたり Tier 1 サプライヤーの利用率が向上します。。

- 2025年5月 –Spirit AeroSystems は、ボーイング 737 MAX および 787 プログラムをサポートするために、カンザス州ウィチタのアルミニウム ドア パネルの加工能力を拡大しました。この投資によりスループットが向上し、記録的な単通路機需要の中で OEM 生産率の上昇がサポートされます。。

- 2025年4月 –エアバスは、統合センサーシステムと複合構造を特徴とする次世代旅客ドアを備えた2,500機目のA321neoを納入しました。このマイルストーンは、効率性と安全性の順守を高めるために、より軽量でデジタル監視された航空構造アセンブリにエアバスが注力していることを反映しています。。

- 2025年3月 –Latecoere は、エアバス A350 とダッソー ファルコンのプログラムをサポートするために、トゥールーズに新しい自動複合ドアスキン施設を開設しました。この拡張により生産精度と拡張性が向上し、複合航空構造コンポーネントにおける Latecoere のリーダーシップが向上します。。

- 2025年2月 –ボーイングは、軽量を特徴とする再設計されたプラグタイプのドアアセンブリを 737 MAX シリーズに導入しました。アクチュエータ強化された圧力シール。このアップグレードは、運用の安全性を向上させ、メンテナンスのダウンタイムを削減し、将来のナローボディプラットフォーム全体でドアアーキテクチャを標準化することを目的としています。。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.40% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

航空機の種類、エンドユーザー、ドアの種類、機構、材質、コンポーネント、地域別 |

|

航空機の種類別 |

· 固定翼 o ナローボディ o ワイドボディ o リージョナルジェット o ビジネスジェット o 軍用機 · ロータリーウィング o 商用ヘリコプター o 軍用ヘリコプター |

|

エンドユーザー別 |

· OEM · MRO |

|

ドアタイプ別 |

· 乗客用ドア · 貨物ドローン · 非常口ドア · サービス/アクセスドア · 着陸装置ドア |

|

メカニズムによる |

· プラグタイプのドア · ノンプラグタイプのドア · 電動ドア · 手動ドア |

|

素材別 |

· アルミニウム合金 · 複合材料 · チタン ・ 鋼鉄 |

|

コンポーネント別 |

· ヒンジアーム · ラッチ · ハンドル · ガート · シール · 構造パネル/スキン · 作動システム · その他 |

|

地域別 |

· 北米 (航空機の種類、エンドユーザー、ドアの種類、機構、材質、コンポーネント、国別) o 米国 (航空機の種類別) o カナダ (航空機の種類別) · ヨーロッパ (航空機の種類、エンドユーザー、ドアの種類、機構、材質、コンポーネント、国別) o イギリス (航空機の種類別) o ドイツ (航空機の種類別) o フランス (航空機の種類別) o ロシア (航空機の種類別) o ヨーロッパのその他の地域 (航空機の種類別) · アジア太平洋 (航空機の種類、エンドユーザー、ドアの種類、機構、材質、コンポーネント、国別) o 中国 (航空機の種類別) o インド (航空機の種類別) o 日本 (航空機の種類別) o オーストラリア (航空機の種類別) o アジア太平洋地域のその他の地域 (航空機の種類別) · 中東とアフリカ (航空機の種類、エンドユーザー、ドアの種類、機構、材質、コンポーネント、国別) o UAE (航空機の種類別) o サウジアラビア (航空機の種類別) o カタール (航空機の種類別) o 中東およびアフリカのその他の地域 (航空機の種類別) · ラテンアメリカ (航空機の種類、エンドユーザー、ドアの種類、機構、材質、コンポーネント、国別) o ブラジル (航空機の種類別) o アルゼンチン (航空機の種類別) o ラテンアメリカのその他の地域 (航空機の種類別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に51億8000万米ドルに達し、2034年までに76億1000万米ドルに達すると予測されている。

2025年、市場価値は18億7000万米ドルであった。

市場は、2026年から2034年の予測期間中に4.40%のCAGRを示すと予想されます。

固定翼セグメントが航空機のタイプ別に市場をリードしました。

航空機生産の増加と航空機の近代化が市場の成長を促進する重要な要因です。

Safran Cabin (フランス)、Latecoere (フランス)、Collins Aerospace (Raytheon Technologies) (米国) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 300

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。