航空機フェアリング市場規模、シェアおよび業界分析(プラットフォーム別(民間航空、軍用航空、地域航空、および一般航空)、用途別(胴体、エンジン、操縦翼面、レーダーとアンテナ、着陸装置)、材料別(アルミニウム、複合材料、および合金)、および地域予測、2021年から2028年)

主要市場インサイト

世界の航空機フェアリング市場規模は2020年に14億1,000万米ドルで、予測期間中に8.59%のCAGRで2021年の14億6,000万米ドルから2028年には26億米ドルに成長すると予想されています。北米は航空機フェアリング市場を独占しており、2020年の市場シェアは38.3%でした。業界の成長は、空力効率の要件、航空機の近代化プログラム、複合材料の採用、燃料コストの最適化の優先順位、民間および防衛航空プラットフォームにわたる持続的な航空機生産によって推進されています。

新型コロナウイルス感染症(COVID-19)の世界的な影響は前例のないものであり、パンデミックのさなか、すべての地域の需要に悪影響を及ぼしています。当社の分析によると、2017年から2019年の平均前年比成長と比較して、2020年の世界市場は15.57%の減少を示しました。 CAGRの上昇はこの市場の需要と成長に起因しており、パンデミックが終息するとパンデミック前のレベルに戻ります。

航空機のフェアリングは、抵抗を低減し、航空機の表面に滑らかな輪郭を作り出す構造であり、境界層の分離を遅らせることを目的としています。フェアリングの主な機能は、航空機部品間の空間や隙間を覆い、外観を改善しながら形状抵抗と干渉抵抗の両方を低減することです。飛行機の翼の下にあるポッドのような構造は、さまざまな寸法と形状のあらゆる航空機で使用されるフラップ トラック フェアリングです。たとえば、ボーイングとエアバスの航空機は同様のフラップ フェアリングを使用していますが、特にマクドネル ダグラス航空機は油圧装置を収容する独自の垂直フェアリングを備えています。アクチュエータ。航空機のフェアリングは通常、航空機の重量を軽減するためにアルミニウムまたは複合材料で作られています。

航空機フェアリング市場規模の成長は、航空機の生産率の上昇、継続的なメンテナンス、修理、オーバーホール活動、先進的な複合材料の採用の増加によって支えられています。ナローボディおよびワイドボディの航空機プログラムが数量需要を促進する一方で、軍用および特殊任務のプラットフォームはより高い仕様要件に貢献します。フェアリングは空気抵抗の低減と構造の統合において中心的な役割を果たし、航空会社のコスト削減の優先事項と直接一致しています。

航空機フェアリングの市場シェアは、認定された製造能力と長期にわたる OEM メーカーとの関係を備えた確立された航空宇宙サプライヤーに依然として集中しています。しかし、二次サプライヤーが複合材の製造能力を拡大し、自動化された製造プロセスに投資するにつれて、競争の激しさが増しています。この移行は、厳しい品質基準を維持しながら、供給の漸進的な多様化をサポートします。

航空機フェアリング市場の傾向は、金属構造から軽量複合材料やハイブリッド材料ソリューションへの移行が加速していることを示しています。積層造形、デジタル設計の最適化、モジュラーフェアリングアーキテクチャは、リードタイムを短縮し、保守性を向上させるためにますます採用されています。持続可能性への配慮は、材料の選択や製造方法にも影響します。

航空機フェアリング市場の成長は、世界的な航空交通の回復、防衛調達、アフターマーケットの需要に支えられ、予測期間を通じて堅調に推移すると予想されます。地域の成長パターンは異なりますが、フェアリングは航空機の効率、安全性、規制遵守にとって依然として不可欠です。市場の見通しは、長い航空機ライフサイクルと継続的な性能最適化要件に支えられた安定した需要を反映しています。認証、ツール、デジタルエンジニアリングへのサプライヤーの投資は、長期的な競争力を強化し、期間中の継続的な機材の拡張と更新サイクル中に世界中の多様な航空機プログラムにわたって一貫した納入パフォーマンスをサポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機フェアリング市場の主なポイント

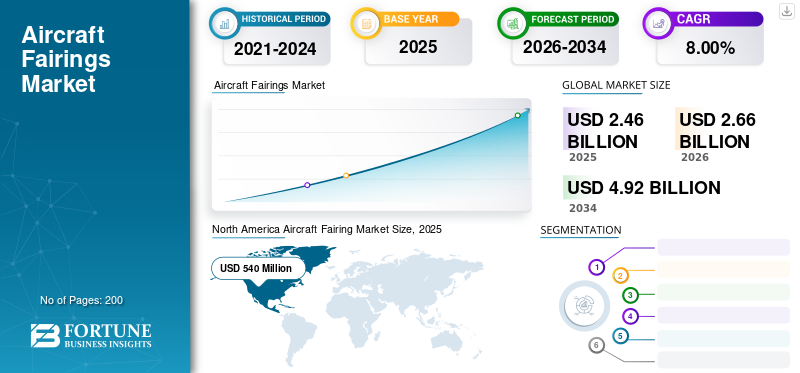

- 2025年の市場規模:24億6,000万米ドル

- 2026年の市場規模:26億6,000万米ドル

- 2034年の予測市場規模:49億2,000万米ドル

- CAGR:2026年~2034年で8.00%

- 北米は2025年に38.3%のシェアで航空機フェアリング市場を支配しました。

- 商用プラットフォームセグメントが市場を支配しました。

- 複合材料北米セグメントは、2025年に5億4,000万米ドルの市場収益を占め、最大の地域市場シェアを占めました。

北米

北米は、2025年に5億4,000万米ドルの市場収益を占め、最大の地域市場シェアを占めました。

アジア太平洋

アジア太平洋地域は、航空機保有台数の増加と複合材フェアリングの需要の高まりに支えられ、最も速い市場成長が見込まれています。

ヨーロッパ

ヨーロッパは、強力な航空宇宙製造能力と保有台数近代化プログラムに牽引され、着実な成長を記録すると予測されています。

米国

米国市場は、民間航空機の生産、防衛近代化、および広範なMRO活動に支えられています。

日本

日本は、精密製造、複合材料の採用、およびグローバル企業との連携に牽引され、着実な成長が見込まれています。航空機メーカー。

続きを読む

新型コロナウイルス感染症の影響

新型コロナウイルス感染症のパンデミックで市場関係者は収益損失を経験

新型コロナウイルス感染症(COVID-19)のパンデミックは航空宇宙産業に深刻な影響を与えています。旅行需要の減少により、この業界の動向は変化しました。社会的距離を保つ必要があるため、旅客の航空旅行は停止されています。感染拡大を抑えるために海外旅行も制限された。

- 2020年には国際線および国内線の航空旅客数が全体的に減少し、2019年と比較して60%近く減少しました。この航空事業の全体的な減少により、航空機ラインのメンテナンスサービスが大幅に減少しました。航空部門は今後数年間で縮小すると予想されている。トラフィックは 2024 年までに 2019 年のレベルに戻らないと予測されています

- 国際航空運送協会の報告書によると、2020 年に世界の航空業界は約 843 億米ドルの収益損失を経験しました。この損失により、多くの航空会社が新規航空機の発注をキャンセルし、これらのフェアリングの需要の減少につながりました。

エアバスやボーイングなどの大手企業は、2020年に航空機の生産を削減した。2020年は、注文のキャンセルや各国のロックダウンにより、商業および軍需品の納入が減少した。航空構造物およびフェアリングメーカーは、パンデミックのさなか、大幅な収益減少に直面しました。

市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機部品の 3D プリントの採用成長を促進する部品と部品

航空宇宙用 3D プリンティングは、民間航空のオンデマンド MRO やスペアパーツからアーバン エア モビリティのイノベーションに至るまで、高度な複合部品や 3D プリントされた金属部品を製造する最も簡単な方法です。航空宇宙業界のリーダーは、積層造形によって急速に変化するサプライ チェーンと労働力への対応力を向上させています。 2019 年、航空業界は 3D プリンティングの世界収益 49 億米ドルの約 16% に貢献しました。例えば、

- 2021 年 11 月、マテリアライズとプロポネントは、 航空宇宙における 3D プリントアフターマーケットのサプライチェーン。 Proponent は、航空会社、MRO、OEM に従来の流通サービスを提供し、革新的な製品ポートフォリオを提供しています。同社は、100 か国以上に展開し、年間 5,400 万個の部品を 6,000 近くの航空宇宙産業の顧客に提供しています。これらの企業は、エンジン、機体、客室内装、コックピットなどのアフターマーケット部品を提供しています。

- 北米では、航空機フェアリング市場が2019年の6億4,190万ドルから2020年の5億4,000万ドルへと成長しました。

軽量素材の採用は、現在の航空機フェアリング市場のトレンドを定義します。メーカーは、質量を減らし効率を向上させるために、アルミニウムを複合構造やハイブリッド構造に置き換えることが増えています。この傾向は航空会社の燃料最適化の優先事項と一致しています。

先進的な製造技術が注目を集めています。自動化されたファイバー配置、樹脂トランスファー成形、および積層造形により、一貫性が向上し、無駄が削減されます。これらの方法は、スケーラブルな生産とリードタイムの短縮をサポートします。 デジタル エンジニアリングは設計プロセスを再構築しています。数値流体力学とデジタル ツインにより、正確な空気力学的最適化と仮想テストが可能になります。これにより、物理的なプロトタイピングの要件が軽減され、認証の準備が加速されます。

モジュラーフェアリングアーキテクチャはより一般的になりつつあります。モジュラー設計により、メンテナンス、交換、アップグレードが簡素化されます。これにより、航空機の可用性が向上し、運航者のライフサイクルコストが削減されます。 ノイズリダクションの統合も別のトレンドを表しています。空港騒音規制への準拠をサポートするために、フェアリングには音響処理が組み込まれることが増えています。これは、エンジンと着陸装置の用途に特に関係します。

市場の推進力

複合航空構造に対する需要の増加市場を活性化するために

短い滑走路での性能要件を満たすペイロード要件を満たすために、強度重量比の高い材料を選択する航空構造エンジニアにとって、重量は常に最大の関心事でした。機体重量が軽減されると、エネルギー消費が軽減されます。ドア、操縦翼面、フェアリングなどの軽量航空構造物に対する世界中での需要の高まりが、予測期間中の航空機フェアリング市場の成長を担う重要な要因です。例えば、

- エアバスは 2021 年 4 月に、航空構造物産業サプライチェーン全体の組み立てバリューチェーンを強化し、航空構造物の組み立てという主要なビジネスに焦点を当てます。エアバスはまた、航空構造物組立会社を2社設立することも計画していた。

軽量航空機の調達が増加市場の成長を促進する

航空機の取得は、より優れた特性と燃料効率の向上により増加しました。さらに、機材拡充需要の高まりと格安航空会社の成長により、市場では民間航空機部門の急増が見られ、製品需要の急増を支えています。さらに、防衛能力を拡大するためにさまざまな政府による軍用練習機や戦闘機の採用が増加していることも、市場の成長を促進する可能性があります。

- 2021年12月、ボーイングと777パートナーは、燃料効率の高い単通路型ジェット機「737 MAX」30機を追加注文した。この新規注文により、777 社のパートナーのポートフォリオが合計 68,737 個の MAX に拡大されることが見込まれています

航空機生産の増加は、航空機フェアリング市場の主な推進力です。世界的な航空需要の高まりが、ナローボディおよびワイドボディの持続的な製造プログラムを支えています。各航空機には胴体、エンジン、着陸装置システムにわたって複数のフェアリングが必要であり、繰り返しの需要が生じます。

燃料効率の重要性により、導入がさらに加速されます。フェアリングは空気力学的抵抗を軽減し、燃料消費を低減し、航空機の全体的な性能を向上させます。航空会社は、運航コストと排出ガスコンプライアンスを管理するために、効率の向上を優先します。これはフェアリング設計の重要性を直接的に高めます。防衛の近代化も需要を促進します。軍用機には、センサー、レーダー システム、ミッション機器を保護するための特殊なフェアリングが必要です。防衛予算の増加は、より高い仕様のフェアリング要件を備えた先進的なプラットフォームの調達をサポートします。

材料革新が成長を強化します。複合フェアリングは、従来の金属構造と比較して、軽量化、耐食性、および設計の柔軟性を提供します。メーカーは、性能目標と認証基準を満たすために複合材料を採用することが増えています。 アフターマーケット活動はさらなる勢いをもたらします。老朽化した車両では、磨耗、損傷、またはアップグレードによりフェアリングの交換と修理が必要になります。メンテナンス、修理、オーバーホールのプロバイダーは、新しい航空機の納入に関係なく、安定した需要を維持しています。

市場の制約

航空機の受注残が市場の成長を妨げる可能性

航空機メーカーとの累積注文は、契約航空機の納入を妨げる主な要因です。注文の遅れ以外にも、2020年初頭のコロナウイルスの影響は、注文のキャンセル、航空機の納入の妨げ、顕著な損失に見舞われ、航空業界全体にとって極めて大きな制約となった。これらの要因により、世界の民間航空機納入機数は723機減少し、2019年比42%、2018年比55.3%減少しました。この減少は、航空機納入数の減少に直面した2年連続の記録となりました。

- 2020年12月、有力企業であるエンブラエルは、エンブラエル商業航空が2020年から2021年にかけて航空機の納入台数を相対的に75%削減したと報告した。

製造の複雑さが航空機フェアリング市場を抑制しています。フェアリングには、正確な空気力学的形状、厳しい公差、および認証への準拠が必要です。これらの要件により、開発スケジュールと生産コストが増加します。

材料コストの変動により、別の制約が生じます。複合材料および特殊合金は、価格変動や供給可能性のリスクの影響を受けます。これは、サプライヤーや OEM のコスト計画に影響します。

認証と規制のプロセスも柔軟性を制限します。フェアリングは、厳しい耐空性、耐火性、耐久性の基準を満たさなければなりません。設計を変更するには大規模なテストと承認が必要となり、イノベーションのサイクルが遅くなります。サプライチェーンの混乱は継続的な課題を引き起こしています。フェアリングの製造は、特殊な工具、熟練労働者、および納期の長い材料に依存しています。混乱により、航空機の組み立てやアフターマーケットのサポートが遅れる可能性があります。

市場機会

保有機材の拡大は、航空機フェアリング市場に大きなチャンスをもたらします。民間および地域セグメントにわたる航空機納入の増加により、オリジナル装備のフェアリングの需要が増加しています。高い生産率により、長期的な供給の見通しが生まれます。アフターマーケット サービスにはさらなる利点があります。航空会社やメンテナンスプロバイダーは、損傷の修理、アップグレード、ライフサイクル延長のために交換用フェアリングを必要としています。カスタマイズされたアフターマーケット ソリューションは、定期的な収益源をサポートします。

防衛調達は戦略的な機会を生み出します。新しい軍用機プログラムには、センサー、レーダー、ミッション システム用の高度なフェアリングが必要です。より高い仕様要件がプレミアム価格設定とテクノロジーの差別化をサポートします。材料イノベーションは成長の可能性をもたらします。リサイクル可能な複合材と先進的な合金の開発により、持続可能性の目標に取り組みながら性能の向上が可能になります。材料の認定をリードするサプライヤーは、競争上の優位性を獲得します。

デジタル製造への投資は効率の向上をもたらします。自動化、データ統合、予測品質システムによりコストが削減され、利益が向上します。これらの機能は、スケーラブルな成長をサポートします。新興市場はさらなる機会を提供します。アジア太平洋、中東、ラテンアメリカにおける航空機保有数の増加により、純正装備品とアフターマーケットフェアリングの両方の需要が支えられています。地元生産パートナーシップにより、対処可能な機会がさらに拡大します。

航空機フェアリング市場セグメンテーション分析

航空機フェアリング市場は、航空機プラットフォーム要件、機能応用分野、材料選択戦略を中心に構成されています。セグメンテーションのダイナミクスは、航空機メーカーと航空会社が空力性能、重量の最適化、認証の複雑さ、ライフサイクル コストの考慮事項のバランスをどのようにとるかを反映しています。これらの傾向は、価値の集中、サプライヤーの位置付け、民間および防衛航空プログラム全体にわたる航空機フェアリング市場の長期的な成長軌道を決定します。

プラットフォーム分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

商業セグメントが2020年の市場を支配する

この市場はプラットフォームに基づいて、商業航空、軍事航空、地域航空、および一般航空に分類されます。

民間航空機

2020年は商業セグメントが圧倒的なシェアを占めました。しかし、商業セグメントは大きな進歩を遂げ、大きく発展しました。現代世代の航空機の調達増加により、予測期間中は民間セグメントが市場を支配すると予想されます。最近の飛行機は軽量で乗客の快適性が優先されています。

- 軍事部門は2020年に12.3%のシェアを占めると予想されている。

民間航空は、航空機フェアリング市場の中で最大の需要セグメントを表しています。ナローボディおよびワイドボディの航空機プログラムでは、胴体の接合部、エンジン ナセル、翼と胴体のインターフェイス、および着陸装置アセンブリにわたる広範なフェアリングの統合が必要です。航空会社は燃料効率と騒音低減を優先し、抗力最小化におけるフェアリングの役割を高めています。高い生産量が安定した需要を生み出し、フリートの共通化が標準化された設計をサポートします。民間航空機は、その規模と高い稼働率による継続的な交換サイクルにより、航空機フェアリング市場の規模を独占しています。

軍用機

の 軍用機このセグメントは、近い将来最高の CAGR で成長すると予想されます。この部門の急速な成長は、多用途航空機、戦闘航空機、輸送航空機の調達の増加によるものと考えられます。さらに、先進国および発展途上国における高額な軍事予算は、予測期間中のセグメントの成長を担う主要な要因です。

軍事プラットフォームには、センサー、兵器インターフェース、レーダー システム、ミッション機器を保護するように設計された特殊なフェアリングが必要です。これらのフェアリングには、多くの場合、強化された耐久性、電磁適合性、および低可観測性の機能が必要です。導入動作には、防衛の近代化の優先順位とミッション固有のカスタマイズが反映されます。量は商用プログラムよりも少ないですが、より高い仕様要件が金額の面で航空機フェアリング市場シェアに不釣り合いに寄与しています。長いプログラムのライフサイクルと改修活動により、定期的な需要が維持されます。

地域航空機

地域の航空機フェアリングの需要は、機材の更新とルートの最適化戦略によって促進されています。オペレーターは効率と運用コストの削減に重点を置き、軽量フェアリング ソリューションを重視しています。生産量は少なくなりますが、安定した交換サイクルと地域の接続性の向上により、安定した需要が支えられています。このセグメントにサービスを提供するサプライヤーは、設計の再利用とコスト効率の高い製造アプローチの恩恵を受けています。

一般航空

一般航空は規模は小さいものの、多様なセグメントを代表しています。フェアリングは、ビジネス ジェットと民間航空機全体の性能向上、騒音制御、システム保護をサポートします。需要は細分化されており、多くの場合カスタマイズ主導型です。このセグメントは、航空機フェアリングの市場規模にわずかながら貢献しながら、軽量素材と迅速な製造方法の革新をサポートしています。

アプリケーション分析による

構造部品の進歩により、2020 年には胴体セグメントが市場を支配することになる

市場は、機体、エンジン、操縦翼面、レーダーとアンテナ、着陸装置などの用途に応じて分割されています。

胴体フェアリング

胴体セグメントは 2020 年に最高の市場シェアを保持しており、予測期間中も同様に最高の CAGR でパフォーマンスを発揮すると予想されます。この成長は、軽量化と効率化を実現した構造部品やコンポーネントの進歩によるものです。

胴体フェアリングは、構造界面間の空気の流れを滑らかにする役割があるため、需要のかなりの部分を占めています。これらのフェアリングは、胴体セクション、翼、尾翼アセンブリの間の接合部での抗力を軽減します。導入は航空機プラットフォーム全体で普遍的です。設計の複雑さと空気力学的感度により、このアプリケーションは燃料効率の最適化にとって戦略的に重要になります。

エンジンフェアリング

エンジンフェアリングには、空気の流れを合理化し、騒音を低減するように設計されたナセル、吸気リップ、排気コンポーネントが含まれています。これらのフェアリングは、高い熱負荷と機械負荷に耐える必要があります。需要はエンジン効率の向上と排出ガス規制によって促進されています。エンジンフェアリングは、材料要件と認証の複雑さにより高い価値があり、航空機フェアリングの市場シェアに大きく貢献しています。

コントロールサーフェスフェアリング

操縦翼面に関連付けられたフェアリングは、ヒンジ、アクチュエーター、ギャップ周辺の空力学的滑らかさを向上させます。これらのコンポーネントはパフォーマンスの一貫性をサポートし、乱気流を軽減します。採用はすべての航空機カテゴリーで標準的です。サイズは小さいですが、累積量が安定した市場需要を支えています。

レーダーとアンテナフェアリング

レードームと呼ばれることが多いレーダーとアンテナのフェアリングは、信号の透明性を維持しながら、敏感なアビオニクスを保護します。需要が最も強いのは軍用機と先進的な民間航空機です。これらのフェアリングには特殊な素材と精密な製造が必要です。それらの戦略的重要性と技術的な複雑さは、航空機フェアリング市場におけるプレミアム価格設定と価値の集中を支えています。

着陸装置フェアリング

着陸装置セグメントは、より軽量でより堅牢な着陸装置の採用により、新興セグメントの 1 つです。生産事業に携わる企業は、機能、操作、性能、安全性、メンテナンスの要件を損なうことなく、強力で軽量な着陸装置を製造しています。したがって、予測期間中にはより高い成長率が期待されます。

着陸装置フェアリングは、着陸装置が展開される飛行段階中の抗力と騒音を軽減します。導入は、規制の圧力と効率改善の取り組みによって促進されます。これらのフェアリングは、空気力学的利点と構造的堅牢性のバランスをとらなければなりません。成長は改修プログラムと騒音コンプライアンスのアップグレードによって支えられています。

材料分析による

優れた特性により市場を支配する複合セグメント

材料に基づいて、市場はアルミニウム、複合材、合金に分類されます。

複合材料

複合材セグメントは、2020年に最も大きな市場シェアを占めました。軽量で燃料効率の高い航空構造物、発電所、その他の世界的なシステムに対する需要の高まりは、予測期間中のこのセグメントの成長を担う主な要因の1つです。さらに、この市場に関与する主要企業は、収益のかなりの部分を販売から得ています。複合部品とコンポーネント。

複合フェアリングは最も急速に成長している素材セグメントです。カーボンファイバーとグラスファイバーの複合材料は、優れた強度重量比、耐食性、および設計の柔軟性を提供します。導入は、燃料効率の目標とライフサイクル コストを考慮して推進されます。複合フェアリングはますます新しい航空機プログラムの主流を占めており、航空機フェアリング市場の成長におけるその役割が強化されています。複合認証と自動化に投資するサプライヤーは、競争上の優位性を獲得します。

アルミニウム

アルミニウム部門は成長が鈍化すると推定されている。この減少は、操業コストとメンテナンスコストが高いため、金属製航空構造物の需要が減少したことが原因です。アルミニウム製フェアリングは、確立された製造プロセスとコスト効率のおかげで、依然として広く使用されています。重量に対する感度が低いアプリケーションや従来の設計が主流であるアプリケーションでは、引き続き採用が行われています。しかし、複合材の代替品が注目を集めるにつれ、アルミニウムのシェアは徐々に低下しています。アルミニウムは、特にアフターマーケットおよび地域の航空機用途において、航空機フェアリングの市場規模に依然として大きく貢献しています。

合金

チタンベースのソリューションを含む先進的な合金は、高応力または高温の用途に使用されます。これらの材料は耐久性とパフォーマンス上の利点を提供しますが、コストが高くなります。導入は選択的かつアプリケーション固有です。合金は、航空機フェアリング市場、特にエンジンや軍事用途におけるニッチな要件をサポートします。

地域の見識

North America Aircraft Fairing Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界市場は、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

北米の航空機フェアリング市場分析:

北米は、堅調な民間航空機の生産、防衛調達、アフターマーケット活動に支えられた主要な航空機フェアリング市場を代表しています。航空機メーカーは空力効率と軽量構造を重視しています。複合フェアリングと高度な製造の高い採用が需要を支えています。航空機の持続的な利用と継続的なメンテナンス要件により、地域の商業、軍用、および一般航空プログラムにわたる航空機フェアリング市場の安定した成長が強化されます。

北米の市場価値は、2020 年に 5 億 4,000 万ドルでした。この大きなシェアは、ボーイング社やマリブ エアロスペースなど、いくつかの著名なプレーヤーによるものです。さらに、この地域の市場の成長は、航空旅行や貨物輸送での航空機の使用の増加によるものです。デルタ航空、アメリカン航空、フェデックス、UPS などの有名な航空会社や貨物会社が過半数を占めています。さらに、この地域には、さまざまな用途に対応するあらゆるサイズの航空機のための広大な組み立てラインがあります。

米国の航空機フェアリング市場:

米国の航空機フェアリング市場は、大型民間航空機プログラム、防衛近代化、および広範なメンテナンス、修理、オーバーホール活動によって推進されています。航空機メーカーとサプライヤーは、効率を向上させ、規制基準を満たすために、複合フェアリング ソリューションに投資しています。強力な国内サプライチェーンと認証専門知識が、全国のオリジナル機器とアフターマーケットチャネルにわたる航空機フェアリング市場規模の継続的な拡大をサポートしています。

ヨーロッパの航空機フェアリング市場分析:

欧州の航空機フェアリング市場は、強力な航空宇宙製造能力と航空機更新プログラムの恩恵を受けています。航空機メーカーは、燃料効率、騒音低減、持続可能性を重視しています。複合材料の採用は、商業および防衛プラットフォーム全体に広がっています。規制の調整と国境を越えた生産ネットワークは、地域の統合された航空宇宙エコシステムと長期的な航空機開発の取り組みを通じて、航空機フェアリング市場の一貫した成長をサポートしています。

欧州の航空機フェアリング市場は、Leonardo Spa、Saab AB、Airbus などの有力なプレーヤーや OEM により、緩やかに成長すると予想されます。これらの企業は航空構造物市場で大きなシェアを占めています。したがって、今後数年間はさらに高い成長が予想されます。

ドイツの航空機フェアリング市場:

ドイツは、高度なエンジニアリング、材料の専門知識、部品製造を通じて、欧州の航空機フェアリング市場で重要な役割を果たしています。サプライヤーは民間航空機および防衛航空機用の精密複合フェアリングに重点を置いています。 OEMメーカーとの強力な連携により、安定した需要をサポートします。自動化および品質システムへの投資により、効率性と信頼性の優先事項に沿った航空機フェアリング市場シェアの成長が維持されます。

英国の航空機フェアリング市場:

英国の航空機フェアリング市場は、航空宇宙製造の強みと防衛航空プログラムによって支えられています。サプライヤーは、エンジン、レーダー、機体用途向けの高度なフェアリングを提供しています。競争力を高めるために、軽量素材とデジタルデザインに焦点を当てます。航空宇宙技術革新への継続的な投資は、民間、軍用、特殊な航空プラットフォームにわたる航空機フェアリング市場の着実な成長を支えています。

アジア太平洋地域の航空機フェアリング市場分析:

アジア太平洋地域は、航空機保有数の拡大と航空需要の高まりにより、最も急速に成長している航空機フェアリング市場を代表しています。航空機メーカーとメンテナンスプロバイダーは、効率を向上させるために複合フェアリングの採用を増やしています。地域的な生産の伸びとアフターマーケットの需要は、国内外の航空会社にサービスを提供する民間航空機、地域航空機、防衛航空機プログラムにわたる航空機フェアリング市場規模の拡大を支えています。

アジア太平洋地域の市場は、予測期間中に大幅な成長率を維持すると予想されます。中国や日本などの新興国がこの地域の主要な市場シェアを占めると予想されます。インドの航空産業は民間航空分野の急速な拡大を目の当たりにしており、同時期にフェアリングやその他の操縦翼面を含む航空構造物市場が最も急速に成長することになるでしょう。

日本の航空機フェアリング市場:

日本の航空機フェアリング市場は、精密製造、軽量構造、品質コンプライアンスを重視しています。サプライヤーは、民間航空機および防衛航空機用途向けの複合フェアリングに重点を置いています。世界の航空機メーカーとの強力な連携により、需要の安定をサポートします。先進的な材料とプロセスの最適化への継続的な投資により、性能と信頼性の要件に合わせた航空機フェアリング市場の成長が維持されます。

中国の航空機フェアリング市場:

中国の航空機フェアリング市場は、航空機の急速な拡大と国内の航空宇宙開発プログラムによって牽引されています。メーカーは国産航空機プラットフォームをサポートするために複合フェアリングの生産を増やしています。政府の強力な支援とサプライチェーンのローカリゼーションが生産能力の拡大を加速します。これらの要因は、航空機フェアリング市場シェアの上昇と世界的な航空宇宙供給ネットワークへの参加の拡大に貢献しています。

ラテンアメリカの航空機フェアリング市場分析:

ラテンアメリカでは、機材の拡大とメンテナンスの需要に支えられ、航空機フェアリング市場は緩やかな成長を見せています。航空会社は、オーバーホール サイクル中に効率のアップグレードとフェアリングの交換を優先します。現地での製造が限られているため、輸入への依存が高まっていますが、地域の維持活動により安定した需要が維持されています。長期的な航空機利用傾向は、民間航空会社全体の航空機フェアリング市場の漸進的な成長を支えています。

中東およびアフリカの航空機フェアリング市場分析:

中東およびアフリカの航空機フェアリング市場は、航空会社の保有機材の拡大と重度のメンテナンス活動によって推進されています。オペレーターは、効率を向上させるために、空力アップグレードとフェアリングの交換に投資します。製造拠点が限られているため、世界的なサプライヤーへの依存度が高まります。航空機の継続的な利用と防衛調達が、地域全体の航空機フェアリング市場の緩やかな成長を支えています。

航空機フェアリング業界の競争環境:

主要企業は軽量の航空機フェアリングやその他の構造部品の提供に注力しています

市場の競争環境は、ボーイング、エアバス、ストラタ マニュファクチャリングなどの選ばれたプレーヤーの支配を示しています。これらの企業は、フェアリング、操縦翼面、その他の構造コンポーネントを含む高度な航空構造を設計および開発しています。さらに、これらの企業はアジア諸国への地理的範囲を拡大しています。例えば、ボーイングは2021年2月、タタ・グループとの合弁会社であるタタ・ボーイング・エアロスペース・リミテッド(TBAL)のハイデラバード施設に、737-MAXファミリー航空機用の複雑な垂直フィンを製造するための新しい生産ラインを追加すると発表した。

航空機フェアリング業界の競争環境は、専門の複合材製造業者とティア 2 サプライヤーのネットワークによってサポートされている確立された航空宇宙部品メーカーの集中グループによって特徴付けられます。競争は、認証能力、製造精度、航空機の OEM メーカーとの長期にわたる統合によって形成されます。厳格な耐空基準と資格要件により、参入障壁は依然として高い。

大手サプライヤーは、民間、軍用、地域の航空機プラットフォームにわたる複数のプログラムへの参加を通じて、航空機フェアリング市場で大きなシェアを保持しています。これらの企業は、長い生産サイクル、高い切り替えコスト、航空機開発プログラム内での組み込みポジションから恩恵を受けています。通常、そのポートフォリオは胴体、エンジン、着陸装置、レドームフェアリングに及び、クロスプラットフォーム規模の効率性を実現します。

中堅および新興のサプライヤーは、複合的な専門化と自動化を通じてますます競争を行っています。先端材料、自動ファイバー配置、デジタル品質管理への投資により、コスト競争力とリードタイムが向上します。これらの企業は、プラットフォーム全体をカバーするのではなく、特定のフェアリング アセンブリまたはアフターマーケット交換用の作業パッケージを確保していることがよくあります。

戦略的パートナーシップは、競争力を高める上で中心となります。航空機メーカー、エンジンメーカー、メンテナンスプロバイダーとの協力により、初期の設計への関与とライフサイクルサービスの機会がサポートされます。合弁事業と長期供給契約により、能力計画とリスク共有が強化されます。

競争上の差別化は、材料の革新、製造効率、アフターマーケットの対応力にますます依存しています。軽量でモジュール式でメンテナンスが容易なフェアリング ソリューションを提供できるサプライヤーが有利になります。全体として、航空機フェアリング市場は、証明された認証記録、拡張可能な生産、および世界の航空宇宙バリューチェーン全体にわたる強力な統合を備えた、技術的に信頼できるサプライヤーを好みます。

航空機フェアリングのトップ企業のリスト:

- マリブ・エアロスペース社(米国)

- FACC AG (オーストリア)

- ダーエル (フランス)

- ノーダム(アメリカ)

- エアバス(フランス)

- ボーイング社(米国)

- アヴコープ(カナダ)

- バーンズグループ(米国)

- Royal Engineered Composites (米国)

- ファイバーダイナミクス社(米国)

- FDCコンポジット(カナダ)

- カマン・エアロ・システムズ(米国)

- サーブAB(スウェーデン)

- ロッキード・マーチン社(米国)

- 新明和(日本)

- ストラタ・マニュファクチャリング(アラブ首長国連邦)

最新の航空機フェアリング業界の発展:

- 2024 年 1 月:Spirit AeroSystems は、ナローボディ航空機の高出力をサポートするために複合フェアリングの生産能力を拡大し、自動複合製造能力を通じて供給の信頼性を強化しました。

- 2024 年 4 月:GKN エアロスペースは、最適化された材料レイアップと精密製造技術を使用して信号透過性の向上を目指した、高度な複合レドーム フェアリング ソリューションを導入しました。

- 2024 年 8 月:ダーハー社は、リアルタイムの生産監視機能による品質保証の向上を目指し、デジタル検査システムを統合することで航空機フェアリングの製造プロセスを強化しました。

- 2025 年 2 月:トライアンフ グループは、次世代航空機プログラムにエンジンと胴体フェアリングを供給する長期契約を締結し、軽量複合構造を使用して効率目標をサポートしました。

- 2025 年 6 月:FACC は、アフターマーケットの需要の増加に対応するためにフェアリング組立施設の拡張に投資し、モジュラー設計と自動仕上げ技術により納期の短縮を可能にしました。

レポートの範囲

市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、主要製品アプリケーションなどの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2017-2028 |

|

基準年 |

2020年 |

|

推定年 |

2021年 |

|

予測期間 |

2021-2028 |

|

歴史的時代 |

2017-2019 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

用途別

|

|

|

素材別

|

|

|

地理別

|

よくある質問

Fortune Business Insights によると、世界の航空機フェアリング市場規模は 2020 年に 14 億 1000 万米ドルで、2021 年の 14 億 6000 万米ドルから 2028 年までに 26 億米ドルに成長すると予測されており、予測期間中に 8.59% の CAGR を示しています。

市場は、予測期間(2021年から2028年)中に8.59%の安定した成長を示すでしょう。

航空機のフェアリングは、抗力を低減し、航空機部品間の隙間をカバーし、燃料効率を高めるために設計された空力構造です。これらは、民間航空機、軍用航空機、地域航空機の胴体、エンジン、着陸装置、操縦翼面、アンテナ ハウジングに使用されています。

北米は、ボーイング、マリブ・エアロスペースなどの大手OEMと、米国での強力な民間航空および貨物事業によって牽引され、2020年に航空機フェアリング市場で38.3%のシェアを占めています。

使用される主な材料は、複合材料、アルミニウム、合金です。複合材料は、現代の航空機製造における軽量特性、高い強度重量比、燃料効率の利点により市場をリードしています。

主な成長原動力としては、旅客航空交通量の増加、燃料効率の高い軽量複合材料に対する需要の高まり、格安航空会社の成長、新興国における軍用機調達プログラムなどが挙げられます。

民間航空機セグメントは、旅客機の大量生産、航空機材の拡大、最新の航空機設計における燃料効率と空力に対する需要の高まりに支えられ、最大のシェアを占めています。

主な傾向としては、フェアリング部品への 3D プリンティングの採用、高度な複合材料の使用、統合センサーを備えた多機能フェアリングの開発、航空構造物向けのアフターマーケット MRO サービスの拡大などが挙げられます。

主要企業には、ボーイング、エアバス、マリブ エアロスペース、ストラタ マニュファクチャリング、FACC AG、ダーハー、ロッキード マーティン、SAAB AB などがあります。これらの企業は、軽量複合ソリューション、高度な航空構造設計、および世界的なサプライチェーンの拡大に重点を置いています。

航空機納入の増加、防衛支出の増加、複合フェアリングの技術進歩、アジア太平洋および中東における航空産業の拡大により、市場は2028年までに26億米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2017-2028

- 2020

- 2017-2019

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート