航空機冷却システム市場規模、シェアおよび業界分析、システムタイプ別(空気サイクル冷却システム、液体冷却システム、蒸気サイクル冷却システムなど)、アプリケーション別(キャビンおよびコックピット冷却、アビオニクスおよび電子機器冷却、推進およびエンジンの熱管理など)、航空機タイプ別(民間航空機、地域航空機、ビジネスおよび一般航空航空機、その他)、コンポーネント別(熱)交換器および予冷器、エアサイクル機械など)、エンドユーザー別(OEM ラインフィット、アフターマーケット/MRO/交換品など)、地域別予測、2026 ~ 2034 年

航空機冷却システムの市場規模と今後の見通し

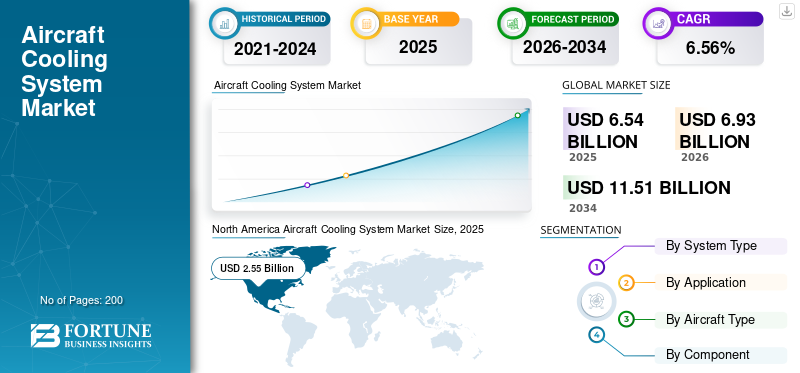

世界の航空機冷却システム市場規模は、2025年に65億4,000万米ドルと評価されています。市場は2026年の69億3,000万米ドルから2034年までに115億1,000万米ドルに成長すると予測されており、予測期間中に6.56%のCAGRを示します。北米は、2025 年に 38.99% の市場シェアを獲得し、航空機冷却システム市場を独占しました。

航空機冷却システム市場には、エンジン、アビオニクス、環境制御システム、客室内装、および新興の電動航空機プラットフォーム用の熱管理ソリューションが含まれます。主要なシステムには、エアサイクル機械、蒸気サイクルシステム、液冷ループ、熱交換器、ラムエア冷却、高度な電気またはハイブリッド熱アーキテクチャが含まれます。航空機生産の増加、アビオニクスの高密度化、客室の快適性要件の向上、航空機の電動化への移行が需要を押し上げています。ボーイング 787 などの航空機はこの移行を強調しており、電気駆動システムが全体的な燃料効率の向上に貢献しています。さらに、市場はサービスを提供します民間航空機、軍用プラットフォーム、回転翼航空機、無人航空機 (UAV)、およびハイブリッド電気航空機。

主要なプレーヤーには、Collins Aerospace、Honeywell International Inc.、Liebherr、AMETEK Aerospace & Defense が含まれ、重点分野は ECS と熱交換器、液体冷却、MRO サービスに及びます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機冷却システムの市場動向

ブリードレスおよび電動冷却アーキテクチャへの移行が航空プラットフォーム全体で加速しているのは市場の傾向です

航空機の冷却システムは、従来のブリードエア アーキテクチャから電気駆動のハイブリッド熱管理設計に移行しつつあります。ボーイングは、787型機は性能を最適化し、燃料使用量を削減するためにより多くの電気システムを使用する一方、クリーン・アビエーションは将来の単通路機向けに空気サイクル冷却と蒸気サイクル冷却を組み合わせた電気ECSコンセプトを開発していると述べている。この変化は、エンジンの出力抽出を削減し、エネルギー効率を改善し、より高いアビオニクスおよびパワーエレクトロニクスの発熱負荷をサポートする必要性によって推進されています。 NASA はまた、MW 規模の電動航空機は大量の廃熱を発生するため、軽量化の熱管理が設計上の重要な優先事項になっていると指摘しています。

市場ダイナミクス

市場ドライバー

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための燃費義務と排出削減目標

従来の ECS に動力を供給するためのブリードエア抽出は、燃料消費量の増加によってエンジンの性能に直接悪影響を及ぼし、航空業界が持続可能な技術開発を進める中で最適化の主な候補となっています。 CORSIA を含む国際枠組みは、航空会社や航空機メーカーに炭素削減義務を課し、研究開発投資を軽量で高効率の冷却コンポーネントに向けています。モントリオール議定書で義務付けられた高GWP冷媒R134aの段階的削減は、2024年までに69%、2027年までに76%の削減を目標としており、同時に代替品の探索も加速している。冷媒そして民間航空 ECS 全体にわたる蒸気サイクル冷却システムの再設計。これらの規制の圧力により、航空機 OEM とその Tier-1 冷却システム サプライヤーにとって、熱管理はサポート機能から戦略的な差別化要因に変わりつつあります。これにより、今後数年間の航空機冷却システム市場の成長が促進されると予想されます。

市場の制約

厳格な耐空性認証と長い設計サイクルが市場の成長を妨げている

航空機冷却システムは、FAA、EASA、および国家認証の厳格な要件の対象となり、飛行承認前に広範なテスト、検証、および文書化が必要となります。高効率 ECS、ブリードフリー設計、低エンジン圧力アーキテクチャへの移行には、単純なコンポーネントのアップグレードではなく、新しいシステム レイアウトが必要になることが多く、コストと開発時間が増加します。先進的な液冷および二相冷却のサプライヤーは、認定には何年もかかり、専用のテストインフラストラクチャが必要となるため、さらに高い参入障壁に直面しています。その結果、認証経験、実証済みの製品、規制上の関係を備えた確立された航空宇宙サプライヤーは明らかな優位性を持っていますが、新しい熱管理技術が量産航空機に提供されるまでにはさらに長い時間がかかる可能性があります。

市場機会

水素推進と eVTOL プラットフォームがまったく新しい熱管理設計領域を開く

燃料電池発電所用の従来のラム空気冷却システムは、燃料電池の熱負荷が 10 MW を超えると、単通路航空機の性能に厳しいペナルティを課します。また、高度な熱交換器技術と 2 相冷却アプローチにより、重量および体積熱密度を低減する経路が提供され、将来の水素電気航空機の設計完了が可能になります。 NASA が発表した、都市部の航空モビリティ、地域市場、および単一通路市場にわたる電動航空機推進コンセプトには、専用の液体ベースの熱管理システムが必要であり、冷却要件とシステム重量は電気部品の効率と動作温度制限に基づいて大きく異なります。バッテリー駆動の eVTOL 航空機、水素燃料電池リージョナル ジェット機、およびハイブリッド電気コミューター プラットフォームは、それぞれ異なる熱アーキテクチャを導入しており、サプライヤーに従来の ECS を超えた多様な製品開発の機会を提供します。

市場の課題

原材料の不安定性と航空宇宙産業のサプライチェーンの脆弱性が生産スケジュールを混乱させる

航空宇宙用冷却システムのサプライヤーは、不安定な材料コストとサプライチェーンの制約によるプレッシャーに直面しています。アルミニウム、チタン、ニッケル合金、高度な複合材料、特殊コーティングなどの主要な材料は、熱交換器や熱管理コンポーネントにとって重要ですが、価格と入手可能性は依然として不安定です。特にチタンの供給をめぐる地政学的な緊張はさらなるリスクを増大させる一方、精密機械加工と熟練した航空宇宙労働力の不足は納期に影響を与えます。こうしたプレッシャーにより、特に小規模なサプライヤーにとって、長期的なコスト予測と利益率の保護が困難になります。航空機の生産が増加するにつれて、供給の信頼性が大きな課題となり、遅延、価格高騰、サプライヤーの統合のリスクが増大しています。

セグメンテーション分析

システムタイプ別

効率、軽量化、実証済みの ECS パフォーマンスにより、エアサイクル冷却システムの需要が高まります

システムのタイプに基づいて、市場は空気サイクル冷却システム、液体冷却システム、蒸気サイクル冷却システム、エンジンおよびパワートレイン冷却システム、高度な冷却システムに分類されます。熱管理システム、その他。

エアサイクル冷却システム部門は、予測期間中に最大の市場シェアを占めると予想されます。エアサイクル冷却は、その軽量性、信頼性の高い動作、および既存の航空機アーキテクチャとの強い互換性により、航空機環境制御システムにおいて依然として好ましいアプローチである。

液体冷却システム部門は、予測期間中に 7.11% という高い CAGR で増加すると予想されます。

用途別

快適性基準の向上とアビオニクス保護により、キャビンおよびコックピット冷却セグメントの成長が促進

市場はアプリケーションに基づいて、キャビンおよびコックピット冷却、アビオニクスおよび電子機器冷却、推進およびエンジンの熱管理、電力およびバッテリーの熱管理、特殊ペイロードおよびミッション冷却などに分類されます。

2025 年には、キャビンおよびコックピット冷却セグメントが世界市場を支配しました。航空会社が特に長距離路線や過酷な運航環境において、乗客の快適性と安定したコックピット状態に重点を置くにつれ、需要が増加しています。同時に、アビオニクスと車載電子機器の密度が高まるにつれて、システムのパフォーマンスと安全性を保護するための信頼性の高い温度制御の必要性が高まっています。

電力およびバッテリーの熱管理セグメントは、予測期間中に 7.31% という高い CAGR で成長すると予測されています。

航空機の種類別

民間航空機セグメントの成長を促進するための機材の拡張と改修活動

航空機の種類に基づいて、市場は民間航空機、地域航空機、ビジネスおよび一般航空航空機、軍用機、ヘリコプター/回転翼航空機などに分類されます。

民間航空機セグメントは、予測期間中に航空機冷却システムの市場シェアを支配すると予想されます。民間航空機は主要な成長分野であり、新たに納入するたびに統合された冷却機能が必要となる一方、既存の大規模な航空機は継続的な改修やアップグレードの需要を生み出します。航空会社はまた、効率を向上させ耐用年数を延ばすために航空機の近代化を進めており、これにより冷却システムコンポーネントの繰り返しの需要に対応しています。

軍用機セグメントは、予測期間中に 6.87% という高い CAGR で成長すると予測されています。

コンポーネント別

熱負荷の管理とメンテナンスの需要が熱交換器および予冷器セグメントの成長を促進

コンポーネントに基づいて、市場は熱交換器とプレクーラー、エアサイクルマシン、コンプレッサー、ポンプと流体ムーバー、コールドプレートとサーマルインターフェイスモジュール、バルブ、センサーとコントローラー、冷媒/冷却剤ループ、リザーバーとアキュムレーターなどに分割されます。

熱交換器および予冷器部門は、2025 年の市場シェアを独占しました。熱交換器および予冷器は熱負荷を制御し、航空機冷却システム全体で安定した性能を維持する上で中心となるため、この部門は成長しています。また、その役割により、特にパフォーマンスの低下がシステム効率に影響を与える可能性がある使用率の高い航空機では、メンテナンス中に繰り返し交換品が必要になります。

さらに、コンプレッサー、パンプス流体ムーバーは、調査期間中に 7.31% という高い CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フリートの老朽化とライフサイクル サポートがアフターマーケット/MRO/交換部門の成長を促進

市場はエンドユーザーに基づいて、OEM ラインフィット、アフターマーケット/MRO/交換、および改造およびアップグレード プログラムに分類されます。

アフターマーケット/MRO/交換セグメントは、2025 年の市場シェアを独占しました。老朽化したフリートのオペレーターが冷却システムの信頼性を維持するためにメンテナンス、修理、交換活動に依存しているため、このセグメントは勢いを増しています。これらのコンポーネントは摩耗、汚染、過酷な動作条件にさらされるため、長期的なアフターマーケットの需要を維持するための定期的なサービスが必要です。

さらに、改修およびアップグレード プログラムは、調査期間中に 7.12% の CAGR で成長すると予測されています。

航空機冷却システム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北アメリカ

North America Aircraft Cooling System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に24億1,000万米ドルで圧倒的なシェアを維持し、2025年も25億5,000万米ドルで首位を維持した。北米は強力な民間航空機および防衛航空機基地と持続的な航空宇宙研究開発活動により、航空機冷却システムの主要な地域であり続けています。米国は、熱管理および空気管理プログラムをサポートするコリンズ・エアロスペース社やハネウェル社など、大手 OEM およびティア 1 プレゼンスの恩恵を受けています。

米国航空機冷却システム市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 6.43% の CAGR で約 16 億 7,000 万米ドルと推定されます。米国は北米の中核市場であり、大規模な航空機艦隊、軍事近代化、および強力な航空宇宙サプライチェーンによって支えられています。電動航空機の推進と熱管理に関する継続的な研究により、より効率的な冷却アーキテクチャの需要が高まっています。

ヨーロッパ

ヨーロッパは、予測期間中に6.60%の安定した成長率を記録し、全地域の中で2番目に高く、2026年には評価額16億7,000万米ドルに達すると予測されています。ヨーロッパでは、クリーン航空プログラムと次世代環境制御システムの開発に強い勢いが見られます。公的支援を受けた研究開発イニシアチブは、長期的な需要をサポートするブリードレス アーキテクチャ、コンパクトな冷却システム、低消費電力に焦点を当てています。

英国の航空機冷却システム市場

2026 年の英国市場は約 5 億 3,000 万米ドルと推定され、調査期間中の CAGR は約 7.05% です。英国市場は、航空宇宙工学のエコシステムと先進的な航空機の熱管理研究への参加によって支えられています。需要は、より電動化された航空機のコンセプトに関連しており、将来のプラットフォームのパフォーマンスには効率的な冷却と熱交換が不可欠です。

ドイツの航空機冷却システム市場

ドイツの市場は、2026 年に約 4 億 6,000 万米ドルに達すると予測されています。ドイツは、その製造拠点とシステムの専門知識により、航空機冷却システムの重要なヨーロッパの拠点です。コリンズ・エアロスペースは、客室の加圧や換気のための空気管理機能を含む国内の主要施設を運営しており、他の航空宇宙サプライヤーも熱および流体システムエンジニアリングをサポートしています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 15 億 3,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。アジア太平洋地域は、特に民間航空において航空機の保有数が増加するにつれて拡大しており、客室の需要が増加しています。アビオニクス、およびエンジン冷却システム。この地域はまた、航空宇宙産業の製造およびメンテナンス能力にも投資しており、OEM 供給とアフターマーケットの交換需要の両方の機会を生み出しています。

中国の航空機冷却システム市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約4億9,000万米ドルと推定されています。中国は民間航空機と国内の航空宇宙分野の大規模な拡大により、主要な成長市場となっている。航空機の納入と現地化の取り組みの増加により、冷却コンポーネント、熱管理システム、長期メンテナンス サポートの必要性が高まっています。

インドの航空機冷却システム市場

2026 年のインド市場は約 4 億 2,000 万米ドルと推定されています。航空会社が保有機材を拡大し、国内の航空宇宙エコシステムが製造や MRO においてより活発になるにつれて、インドの重要性が高まっています。航空旅行の増加により、商用プラットフォーム全体で、特に客室やコックピット用途での航空機冷却システムの需要が支えられています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカ、中東、アフリカは規模は小さいですが関連性のある市場であり、車両の利用、暑い気候での運航、メンテナンスのニーズの高まりによって需要が形成されています。これらの地域の航空会社は、厳しい運航環境のため、信頼性の高い機内冷却と熱コンポーネントの交換を重視することがよくあります。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ6億3,000万米ドルと4億1,000万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

イノベーションとパートナーシップが市場でのポジショニングを形成する

航空機冷却システム市場は適度に統合されており、大手航空宇宙企業と専門の熱管理サプライヤーが OEM、防衛、アフターマーケットのチャネル全体で競争しています。市場の主要企業には、ハネウェル、コリンズ エアロスペース、リープヘル エアロスペース、サフラン、ボーイングなどが含まれ、競争はシステム統合能力、認証、製品の信頼性、ライフサイクル サポートを中心に行われています。

企業の観点から見ると、イノベーションとパートナーシップは最も重要な成長の手段です。多くのサプライヤーは、航空機の電動化プラットフォームをサポートするために、より軽量でエネルギー効率の高い冷却アーキテクチャ、高度な熱交換器、統合された熱管理システムに投資しています。同時に、航空機 OEM、MRO プロバイダー、防衛請負業者とのパートナーシップにより、企業は長期プログラムを確保し、新技術を共同開発し、改修および交換市場での地位を強化できます。

主要な航空機冷却システム会社のリスト

- Collins Aerospace (S.)

- Honeywell International Inc. (U.S.)

- Liebherr (France)

- Meggitt PLC. (U.S.)

- Safran (France)

- AMETEK Aerospace & Defense (U.S.)

- Eaton (Ireland)

- Crane Aerospace & Electronics (U.S.)

- TAT Technologies Ltd. (Israel)

- Triumph Group (U.S.)

主要な産業の発展

- 2025 年 9 月:Conflux Technology は、ハネウェル主導の TheMa4HERA コンソーシアム (ハイブリッド電気リージョナル航空機の熱管理) に参加しました。このクリーン アビエーション プロジェクトは、短距離から中距離の航空機のスケーリング活動とともに、次世代ハイブリッド電気リージョナル航空機向けの最先端の熱管理アーキテクチャとシステムを開発することを目的としています。ハネウェルの国際開発センターは、チェコ共和国のブルノにあるコラボレーションを主導しており、ヨーロッパ 10 か国の 28 のパートナーで構成されています。

- 2025 年 9 月:Conflux Technologyは、エアバスの改良型熱交換器を開発することでエアバスのZEROeプロジェクトを支援することを明らかにした。水素-積層造形による電気推進システム。

- 2025 年 2 月:リープヘル・エアロスペースとGMRエアロテクニックは、MRO中東2025でのエアバスA320型熱伝達装置のメンテナンス、修理、改修に関するサービス契約を締結した。航空機の性能と耐空性を確保するため、GMRエアロテクニックはリープヘル・エアロスペース社と協力し、保守点検中に熱伝達装置のサービスを提供します。

- 2024 年 7 月:ロッキード・マーチンはF-35冷却システムのアップグレード競争を開始し、ハネウェルとコリンズ・エアロスペースが次段階の電力および熱管理ユニットの主要な候補者として浮上している

- 2024 年 3 月:ハネウェルは、F-35の電力・熱管理システム(PTMS)の冷却能力を80kWまで高めることが可能であることを示すことに成功したと発表した。ハネウェルは現在、大幅に改善された冷却能力のおかげで、米軍とその同盟国の 32kW 冷却要件を大幅に上回っています。

レポートの範囲

世界の航空機冷却システム業界の分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブ フォース分析、会社概要、改修プログラムなど、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.56% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | システムタイプ、アプリケーション、航空機タイプ、コンポーネント、エンドユーザー、および地域別 |

| システムタイプ別 |

|

| アプリケーション別 |

|

| 航空機の種類別 |

|

| コンポーネント別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 65 億 4000 万米ドルで、2034 年までに 115 億 1000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 25 億 5,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.56% の CAGR を示すと予想されます。

システムのタイプ別では、エアサイクル冷却システム部門が市場を支配すると予想されます。

燃料効率の義務と排出削減目標が燃料市場の成長を推進しています。

Honeywell、Collins Aerospace、Liebherr Aerospace、および Safran は、世界市場における主要企業の一部です。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート