航空機地上電源装置 (GPU) 市場規模、シェアおよび業界分析、モビリティ タイプ別 (固定式、移動式、車載式)、出力別 (400 Hz AC (60kVA 未満、60 ~ 90 kVA、90 ~ 140 kVA、および 140 kVA 以上)、および 28V DC)、電源別 (ディーゼル電源、グリッド電気、バッテリー電源、およびハイブリッド駆動)、航空機タイプ別(ナローボディ機、ワイドボディ機、リージョナル機、ビジネスジェット、軍用機、ヘリコプター)、エンドユーザー別(空港、グランドハンドリングサービスプロバイダー、航空会社など)、および地域予測、2026 ~ 2034 年

主要市場インサイト

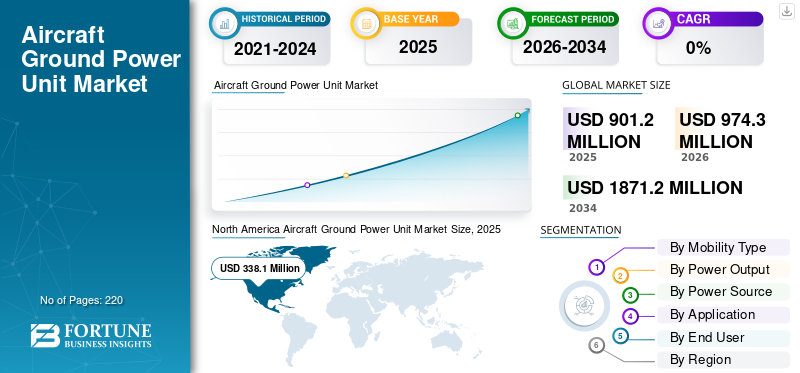

世界の航空機地上電源装置 (GPU) 市場規模は、2025 年に 9 億 120 万米ドルと評価されています。市場は、2026 年の 9 億 7,430 万米ドルから 2034 年までに 1,871.2 米ドルに成長すると予測されており、予測期間中に 8.5% の CAGR を示します。

世界の航空機 GPU 市場は、空港インフラへの投資の増加、商用航空機の拡大と近代化、よりグリーンでエネルギー効率の高い地上運用の推進により、着実に成長すると予想されています。空港や航空会社が、地上時における航空機の APU やメイン エンジンへの依存を減らし、燃料消費量、排出ガス、騒音を低減しながら、安定した電力供給を維持しようとしているため、GPU の需要が高まっています。アビオニクス、キャビンシステム、およびメンテナンス活動。 さらに、効率的な運用と排出量削減のための電気およびハイブリッド GPU の開発と採用の増加が市場の成長を推進しています。

- たとえば、2024 年 11 月、スキポール空港は、EU の補助を受けた TULIPS パートナーシップの一環として、水素を燃料とする地上電源ユニット (H2-GPU) の世界初の運用テストを先駆けて行い、KLM シティホッパー航空機に照明とコックピット システム用の電力を供給しました。

さらに、ITW GSE、Powervamp、JBT Aerotech、TLD などの GPU 市場の業界大手企業は、高効率ソリッドステート コンバータ、バッテリベースの GPU、リモート診断および予知メンテナンス機能を備えたシステムなどの高度な技術開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機地上電源ユニット市場動向

スマートで持続可能な GPU テクノロジーの進歩は、市場で観察される顕著な傾向です

スマートで持続可能な地上電源装置 (GPU) テクノロジーの進歩は、世界の航空機地上電源装置業界の顕著なトレンドとして浮上しています。メーカーはデジタル パワー エレクトロニクス、IoT 接続、およびエネルギー管理ソフトウェアを GPU に組み込み、リモート監視、予知保全、ゲートでの電力使用の最適化を可能にします。さらに、ターンアラウンド効率を高め、人間の作業負荷を軽減し、デジタル/スマート ランプ環境への統合をサポートするためのテクノロジーの継続的な革新が行われています。

- たとえば、2025 年 11 月、アムステルダム スキポール空港はドイツの NEURA Robotics と提携して、人間の介入なしに航空機を地上電源装置 (GPU) に接続する自律型ロボット ARC を開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

空港の拡張と航空交通量の増加が市場の成長を促進すると予想される

航空機地上電源装置 (GPU) 業界の主な原動力は、世界的な空港インフラ開発の着実な増加と航空交通量の増加です。

- たとえば、国際航空運送協会 (IATA) によると、2024 年の通年の総輸送量は 2023 年と比較して 10.4% 増加しました。さらに、国際民間航空機関 (ICAO) によると、世界の航空旅客輸送量は 2030 年までに 120 億人を超えると予測されています。

したがって、この航空交通量の増加により、ゲートや遠隔スタンドにおける信頼性が高く効率的な地上電力の必要性が急増しています。空港が新しいターミナルを追加し、エプロンエリアを拡張し、航空機の高度な動きに対応するために既存のスタンドをアップグレードするにつれて、ターンアラウンドタイムの短縮をサポートし、電力を大量に消費する最新の航空機システムへの継続的な電力供給を維持するために、固定およびモバイル GPU の需要が増加しています。

市場の制約

市場拡大を制限する高額な開発コストとメンテナンスコスト

先進的な航空機地上電源装置 (GPU) の開発と展開には、高い資本集中と技術的な複雑さが伴い、市場の拡大が制限される可能性があります。メーカーは、ソリッドステート、ハイブリッド、およびバッテリー電気式 GPU を設計するために、研究開発に多額の投資をする必要があります。厳しい航空安全および電力品質基準に適合した安定した 400 Hz/28 V 電力の製造と供給には多額の投資が必要です。これらの GPU をデジタル監視プラットフォームや空港 IT システムと統合することも重要です。こうした取り組みには多額の費用がかかりますパワーエレクトロニクス、コンプライアンス試験と認証が必要なため、製品の初期コストが上昇し、航空機の地上電源装置 (GPU) 市場の成長を妨げています。

市場機会

進化する排出ガス基準と電動およびハイブリッド GPU の採用が市場成長の成長機会をもたらす

EU や ICAO などの機関による進化する航空排出基準により、地上運用による CO2 と騒音の削減を目標として、電動航空機地上電源装置 (GPU) への移行が推進されています。これらの規則は、地上の航空機に電力を供給するために使用される従来のディーゼル GPU からの排出ガスに対処しており、空港や運営会社にクリーンな代替品の採用を促しています。

- たとえば、2024年9月、ドイツのケルン・ボン空港は、2035年までのゼロエミッション目標の一環としてCO2排出量を削減するために、連邦デジタル・運輸省からの224万米ドルの支援を受けて、377万米ドルで充電インフラを備えた15台の電気地上電源装置(e-GPU)を追加すると発表した。

電動 GPU は、航空分野におけるより広範な持続可能性の目標に沿って、グリッドまたはバッテリーから直接ゼロエミッション電力を提供します。この移行により、航空機の補助電源装置に依存せずに動作騒音が低減され、コンプライアンスがサポートされます。全体として、規制の圧力により、主要空港全体での電動 GPU のイノベーションと展開が加速し、市場成長の有利な機会をもたらしています。

市場の課題

技術的信頼性のハードルが市場の課題となる

航空機地上電源装置 (GPU) のもう 1 つの主要な市場課題には、特に極端な気象条件で 90 ~ 180 kVA の出力を要求するワイドボディ航空機の場合、ディーゼル GPU に匹敵する電動 GPU の高い出力密度と信頼性を達成する際の技術的ハードルが含まれます。繰り返しのサイクルによるバッテリーの劣化や熱管理の問題により動作寿命が制限され、長期的なメンテナンスコストが上昇し、市場拡大の課題となることが予想される大量生産ハブでの採用が妨げられます。

セグメンテーション分析

モビリティのタイプ別

旅客輸送量の急増と空港拡張により部門別の成長を推進

モビリティのタイプに基づいて、市場は固定、移動、車載に分けられます。

固定セグメントは市場で最大の市場シェアを占めると予想されます。固定航空機地上電源装置 (GPU) は、主に世界的な航空旅客数の急増と世界中の空港インフラの拡大により成長を遂げています。航空会社や空港は、補助動力装置 (APU) への依存を減らし、燃料消費量、排出量、運用コストを削減すると同時に、航空機のターンアラウンド時間を短縮するために、これらの固定設備を採用しています。

- たとえば、2025 年 8 月、リーズ ブラッドフォード空港 (LBA) は、航空機の APU とディーゼル GPU を制限することで炭素排出量、騒音、大気汚染を削減するために、100% 再生可能電力で駆動される 8 台の固定電力地上電源 (FEGP) ユニットを設置しました。

モバイルセグメントは、予測期間中に 9.2% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

出力別

部門別の成長を促進する航空需要とハブの近代化

電力出力によって、市場は 400 Hz AC と 28 V DC に分類されます。

400 Hz AC セグメントは、世界的な航空旅行需要の急増により、航空機 GPU 市場で最大のシェアを占めると予想されています。これには拡張が必要です空港インフラより多くの航空機を処理するための効率的な地上支援。空港近代化プロジェクト、特に民間航空ハブでは、ほとんどの商用ジェット機の電源を標準化するために、信頼性の高い 400 Hz システムの設置が推進されています。

28V DC セグメントは、予測期間中 7.6% の安定した年間成長率 (CAGR) で成長すると予測されています。

電源別

信頼性、低コスト、交通量の多い空港がバイパスセグメントの高い成長を促進

市場は電源に基づいて、ディーゼル駆動、グリッド電気、バッテリー駆動、ハイブリッド駆動に分類されます。

ディーゼル駆動は、需要の高い空港環境において実証済みの信頼性と初期費用の削減により、業界最大の市場シェアを占めています。世界的な航空交通量の増加と空港の拡張により、これらの堅牢なユニットに対する需要が維持されています。小規模な地方空港や軍事基地など、コストを重視する事業者は、即時入手可能で設置の必要性が最小限に抑えられるディーゼル モデルを好みます。

バッテリー駆動セグメントは、予測期間中に 10.6% という最速の成長率で成長すると予想されます。

航空機の種類別

ナローボディ機の拡大とAPU削減がセグメントの成長をサポート

航空機の種類に基づいて、市場はナローボディ機、ワイドボディ機、リージョナル機、ビジネスジェット、軍用機、およびヘリコプター。

ナローボディ航空機セグメントが最大の市場シェアを獲得すると予測されています。このセグメントは、格安航空会社や地域航空会社が運航する短距離から中距離路線の世界的なフリートに広く普及しているため、市場をリードしています。航空会社が APU の使用量を最小限に抑えるために信頼性の高い 90 ~ 120 kVA ユニットを求めているため、航空機の拡張、特にボーイング 737 およびエアバス A320 シリーズによる爆発的な需要が GPU の販売を押し上げています。

- たとえば、ボーイングは2025年12月に、2026年の晩春か初夏に737ナローボディ機の生産を月産47機に増やす計画だ。

のビジネスジェットこのセグメントは、予測期間中に 9.9% の CAGR で最も急成長すると予測されています。

エンドユーザー別

空港インフラと持続可能性に関する規制の拡大がセグメントの成長を促進

エンドユーザーに基づいて、市場は空港、グランドハンドリングサービスプロバイダー、航空会社などに分類されます。

空港セグメントは、2025 年に航空機地上電源装置 (GPU) 市場で最大のシェアを保持すると予想されています。このセグメントは、フリートのターンアラウンド用に信頼性の高い固定およびモバイル電源ソリューションを必要とする大量の商業運用により、大幅に成長しています。さらに、世界的な旅客数の急増と空港の拡張がこのセグメントの成長を推進しています。さらに、持続可能性を求める規制の推進により、主要空港での電動 GPU の導入がさらに加速しています。

- たとえば、2024 年 4 月、ブダペスト フェレンツ リスト国際空港は、排出量削減のためにディーゼル発電機を置き換え、14 の航空機スタンドを環境に優しい 90 kW 電気地上電源装置 (GPU) にアップグレードしました。

グランドハンドリングサービスプロバイダーセグメントは、予測期間中に9.2%のCAGRで安定した成長率で成長すると予測されています。

航空機地上電源装置市場の地域展望

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。。

北米

North America Aircraft Ground Power Unit Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に3億2000万米ドルの評価額で市場を独占し、厳しい排出規制と持続可能な地上電力供給のための主要拠点での大規模な電化アップグレードによって2026年には3億4000万米ドルに成長した。米国は、航空交通量が多く、電気 GPU と固定地上電力 (FEGP) を統合する改造プログラムによりリードしています。さらに、次への投資も増加しています。 バッテリー-市場の拡大を加速する国内でのシステムの導入。米国の市場は、ディーゼル使用量の削減とワイドボディ車両向けの高密度 eGPU を含む高度な電源供給を義務付ける持続可能性への取り組みの強化により拡大しています。

米国の航空機地上電源装置市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約3億米ドルになると概算できます。同国は、空港電化プロジェクトへの資金調達の増加と、さまざまな州の主要ハブにおけるランプインフラの拡張により、主導的な地位を維持しており、これが費用対効果の高い先進的なGPUシステムの需要を促進しています。

- たとえば、2025 年 12 月、米国のロチェスター国際空港 (RST) は、民間航空機、航空救急車、航空学校の航空機の混雑を緩和するために幅を 80 フィート拡大する大規模なゼネラル アビエーション ランプの改修を開始しました。

ヨーロッパ

欧州は2026年から2034年にかけて7.6%の成長率を記録すると予測されており、これは全地域の中で2番目に高い。この地域の成長は、ディーゼル GPU の段階的廃止と、ヒースローやフランクフルトなどの主要ハブでの固定 GPU の普及を義務付ける EASA の厳しい排出基準によって支えられています。この地域のさまざまな国の空港では、よりクリーンな航空機のターンアラウンドと環境改善を実現するために、グリーン エネルギーを利用した先進的な GPU の採用が増えています。

- たとえば、2025 年 8 月、リーズ ブラッドフォード空港 (LBA) は、航空機 APU とディーゼル GPU からの騒音と排出量を削減するために、100% 再生可能電力で駆動される 8 台の固定電力地上電源 (FEGP) ユニットを設置しました。

英国の航空機地上電源市場

2025 年の英国の航空機地上電源装置市場は約 0.3 億米ドルと推定されており、世界の航空機地上電源装置の収益の約 3.8% に相当します。

フランスの航空機地上電源市場

フランスの航空機地上電源装置市場は、2025年に約0.3億米ドルに達すると予測されており、これは世界の航空機地上電源装置売上高の約3.7%に相当します。

アジア太平洋地域

アジア太平洋地域は、2025 年に 2 億 3,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。この地域では、インドと中国が、2025年にそれぞれ0.5億米ドルと1.0億米ドルに達すると推定されています。アジア太平洋地域は、空港での航空交通量の増加により、航空機の地上電源装置(GPU)が最も急成長している地域です。

日本の航空機地上電源市場

2025 年の日本の航空機地上電源装置市場は約 0.3 億米ドルと推定され、世界の航空機地上電源装置の収益の約 3.2% を占めます。

中国の航空機地上電源装置市場

中国の航空機地上電源装置市場は世界最大の市場の一つとなると予測されており、2025年の収益は約1億米ドルと推定されており、これは世界の航空機地上電源装置売上高の約10.9%を占める。

インドの航空機地上電源市場

2025 年のインドの航空機地上電源装置市場は約 0.5 億米ドルと推定され、世界の航空機地上電源装置の収益の約 5.9% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、ブラジルとメキシコでの民間航空の急増により、2025年には評価額が0.4億米ドルに達すると見込まれており、サンパウロ・グアルーリョス空港やメキシコシティなどの空港では、毎年の旅客増加に対応するために電化の近代化が進められています。中東は、サウジ・ビジョン2030に基づくメガ空港プロジェクトとドバイとリヤドのUAE拡張を通じて成長を推進し、大容量のeGPUとFEGPを統合して極めて高い耐熱性と24時間365日のランプ運用を実現しています。

サウジアラビア航空機地上電源装置市場

サウジアラビアの航空機地上電源装置市場は、2025年に約0.1億米ドルに達すると予測されており、世界の航空機地上電源装置の収益の約1.4%に相当します。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による電動 GPU のイノベーションと電動化パートナーシップに焦点を当てる

世界の航空機 GPU 市場は、ITW GSE、Oshkosh AeroTech、TLD Group などの大手プレーヤーが主導し、高密度 eGPU とハイブリッド パワー システムの革新を通じて大きなシェアを保持し続けています。これらの企業は、空港運営者との戦略的パートナーシップや OEM 提携を活用して市場の成長を推進しています。彼らは、さまざまな戦略と他の主要企業との協力を通じて、固定地上電源 (FEGP) およびバッテリー駆動ユニットの開発に焦点を当てています。

- たとえば、2025 年 5 月、パラゴン アビエーション グループは AERO スペシャリティーズと提携し、新しい全電気式 JetGo 28-iBS 地上電源ユニットやアフターサポート サービスなどの信頼性の高い製品により、FBO、MRO、航空会社向けの GSE オプションを強化しました。

その他の著名な企業としては、Powervamp、Hitzinger、LAUDA が挙げられます。これらの企業は、全固体電池の研究開発、メガハブの近代化のための合弁事業、電化義務や航空交通量の急増による需要の高まりを捉えるための拡張可能な生産を優先しています。

主要な航空機地上動力装置企業のリスト

- ITW GSE(デンマーク)

- オシュコシュ・エアロテック(アメリカ)

- TLDグループ(フランス)

- ギノー(フランス)

- ユニトロン(私たち。)

- ヒッツィンガー電力(イギリス)

- パワーヴァンプ(イギリス)

- エアロ スペシャリティーズ (米国)

- トロネア社(米国)

- ラウダ(ドイツ)

主要な産業の発展

- 2025年4月:グラーツ空港は、6 つの駐機位置にわたる新しい地下 400 Hz 地上電源の完成を発表し、スタンドでの固定電気航空機の電力利用可能性を直接拡大しました。

- 2025年4月: ITW GSE は、旅客ターミナル Expo 2025 の焦点を発表し、ディーゼル GPU から移行する空港運営をサポートするゲート電動化ソリューション (7400 eGPU および EcoGate 関連のコンセプトを含む) を紹介しました。

- 2024年11月: ITW GSE は、バッテリー駆動の eGSE/eGPU 動作の実用的な展開を加速することを目的とした最新の充電ソリューションを公開しました。

- 2024年5月:日本航空(JAL)とタマガワエアロシステムズは、リチウムイオン電池を搭載した「eGPU」を松山空港に導入し、折り返し時のCO₂と騒音を削減する技術をJALとして初めて導入しました。

- 2024 年 2 月:南部運輸省/FAA は、ターミナルの持続可能性アップグレードの一環として、最大 16 台の旅客搭乗橋と関連する地上電源装置 (GPU) および事前調整済み航空 (PCA) 装置を交換するために、シャーロット・ダグラス国際空港 (CLT) に 2,700 万米ドルを交付しました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.5% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

モビリティのタイプ、出力、電源、航空機のタイプ、エンドユーザー、および地域別 |

|

による モビリティタイプ |

・ 修理済み ・ 携帯 · 車載 |

|

による 電力出力 |

· 400 Hz AC o 60kVA未満 o 60 ~ 90 kVA o 90 ~ 140 kVA o 140 kVA 以上 · 28V DC |

|

による 電源 |

· ディーゼル駆動 · グリッドエレクトリック · バッテリー駆動 · ハイブリッド駆動 |

|

による 航空機の種類 |

· ナローボディ航空機 · ワイドボディ航空機 · 地域航空機 · ビジネスジェット · 軍用機 · ヘリコプター |

|

エンドユーザー別 |

· 空港 · グランドハンドリングサービスプロバイダー · 航空会社 · その他 |

|

地域別 |

· 北米 (モビリティの種類別、出力別、電源別、航空機の種類別、エンドユーザー別、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) · ヨーロッパ (モビリティの種類別、出力別、電源別、航空機の種類別、エンドユーザー別、および国別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o ロシア (エンドユーザーによる) o ヨーロッパのその他の地域 (エンドユーザーによる) · アジア太平洋 (モビリティの種類別、出力別、電源別、航空機の種類別、エンドユーザー別、および国別) o 中国 (エンドユーザーによる) o 日本 (エンドユーザーによる) o インド (エンドユーザーによる) o 韓国 (エンドユーザーによる) o アジア太平洋地域のその他の地域(エンドユーザーによる) · ラテンアメリカ (モビリティの種類別、出力別、電源別、航空機の種類別、エンドユーザー別、および国別) o ブラジル (エンドユーザーによる) o メキシコ (エンドユーザーによる) o ラテンアメリカのその他の地域(航空機の種類別) · 中東とアフリカ (モビリティの種類別、出力別、電源別、航空機の種類別、エンドユーザー別、および国別) o UAE (エンドユーザーによる) o サウジアラビア (エンドユーザーによる) o 中東およびアフリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 9 億 120 万ドルで、2034 年までに 18 億 7,120 万ドルに達すると予測されています。

2024 年の市場価値は 3 億 4,000 万米ドルでした。

市場は、予測期間中に 8.5% の CAGR を示すと予想されます。

モビリティのタイプ別では、固定セグメントが市場をリードすると予想されます。

空港の拡張と航空交通量の増加が市場の拡大を推進しています。

ITW GSE (デンマーク)、Oshkosh AeroTech (米国)、TLD Group (フランス) などが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート