航空機用バッテリー市場規模、シェアおよび業界分析、航空機タイプ別(固定翼機、(ナローボディ、ワイドボディ、リージョナルジェット機、ビジネスジェット機、軍用機)、回転翼機(軍用ヘリコプターおよび商用ヘリコプター)およびUAV(商用UAVおよび軍用UAV))、バッテリータイプ別(固体電池、リチウムイオン、ニッケルカドミウム、および鉛蓄電池)、用途別(推進、始動)およびバックアップ、アビオニクスおよびキャビン、その他)、エンドユーザー別 (OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

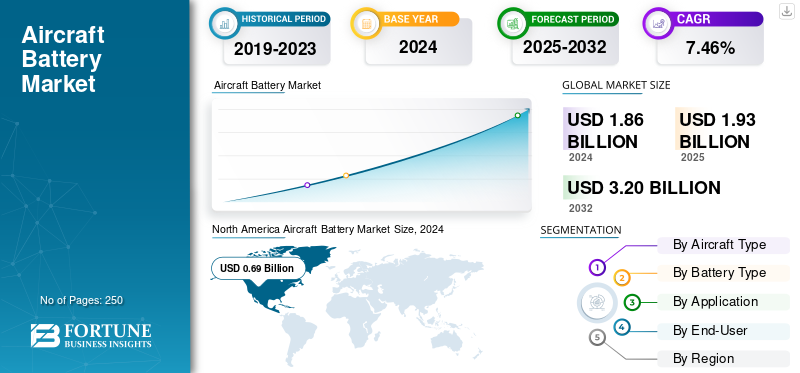

世界の航空機用バッテリー市場規模は、2024年に18億6,000万米ドルと推定されています。市場は2025年の19億3,000万米ドルから2032年までに32億米ドルに成長すると予測されており、予測期間中のCAGR(年平均成長率)は7.46%を示します。北米は航空機用バッテリー市場を独占し、2024年には市場シェア37.09%を獲得した。

航空機のバッテリーは、エンジンや APU の始動に役立ち、航空電子機器や照明の作動を維持し、発電機が故障した場合に非常用電力を供給する機内電源です。これらには、固体 (新興)、リチウムイオン、ニッケルカドミウム、鉛酸の 4 つの主なタイプがあります。新しい電気航空機は、厳しい安全基準を満たしているため、推進力として大型のバッテリーセルパックも使用しています。

より電動化された航空機 (MEA) アーキテクチャにより、バッテリー数と尾部あたりの容量が増加します (電気油圧ブレーキ、分散型アクチュエーター、パワー エレクトロニクスを含む)。 AAM/eVTOL および防衛商用 UAV フリートは、バッテリーを補助的なものからミッションクリティカルなものに移行させ、エネルギーと電力の要件を高めています。リチウムイオン改造により、重量、メンテナンス、発送の信頼性が向上すると同時に、状態監視と eTechLog の統合が可能になります。より明確な認証(DO-311A 熱暴走封じ込めや DO-160 環境テストなど)に加え、より優れた BMS と熱設計により、初期のインシデント後の導入のリスクが軽減されました。交換サイクルにより定期的な支出が発生する一方、アジア太平洋艦隊の成長と防衛部門での任務遂行が量の増加に貢献します。持続可能性の目標、リサイクル義務、空港の電化により、先進的な化学薬品やより安全なパックのアーキテクチャへの投資がさらに強化されています。

リーダーには、Saft、GS Yuasa、Concorde、Teledyne Gill、MarathonNorco、EnerSys/Hawker、True Blue Power、Safran Electrical & Power、Parker Meggitt/Securaplane、Collins、EaglePicher、および電動化スペシャリストの EPS、H55、Amprius、Molicel、CUSTOMCELLS、Denchi が含まれます。彼らは認証と BMS/熱的安全性、サイクル寿命、現場サポート、および eVTOL/との緊密な連携を組み合わせています。無人航空機 (UAV)そして改修ロードマップ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

航空機の電動化、AAM ランプ、尾部あたりのバッテリー含有量の増加により市場の成長を促進

航空機製造者は、油圧動力から電気動力(ブレーキ、アクチュエーター、およびパワーエレクトロニクス)、この移行により、航空機ごとのバッテリーの数と容量の両方が増加します。同時に、高度なエア モビリティ (eVTOL/eCTOL) により、バッテリーが「補助」から「推進に不可欠」に移行し、テールあたりの価値が増大し、高電圧パック、堅牢な BMS、熱封じ込めへの投資が加速します。規制の方向性が明確になるにつれて、航空会社と空港のパイロットは認定ソリューションを主流に統合し、OEM ロードマップはインターフェイスと健全性監視フックを標準化します。電気負荷が増加することで機体のフィードバック ループは強力になり、バッテリーと推進システムがより大型で複雑になり、最終的にはビジネス航空、地域、回転翼航空機の運航に応じたより厳格な安全仕様が実現され、それによって市場全体の発展が促進されます。

- 2025 年 1 月: FAA は、パワーリフトを運用とパイロット認定に統合するための規則を最終決定しました。これは、eVTOL のサービス開始を可能にするステップです。

市場の制約

航空機用バッテリー市場を抑制する熱安全性、取り扱い、運用負担の厳格化

リチウムイオンのエネルギー密度は魅力的ですが、航空業界では、セルの選択、伝播耐性のある構造、制御された通気経路、ヒーター、フォールトトレラントな BMS ロジックなど、完璧な設計が求められます。オペレーターはまた、予備品の輸送制限、客室乗務員の訓練、標準化された防火装備、および乱用テストへの準拠を示す文書などの手続き上の負担も負っています。混合艦隊と極度の温度下での運用により負担が増大し、認定スケジュールが延び、コストが増加します。より安全な化学薬品を使用したとしても、航空会社は依然として格納装置のハードウェアやグランドハンドリング制御を考慮に入れており、重量削減が限界があるセグメントでの採用は遅れています。現実世界の出来事はリスクに焦点を当て続け、保守的なエンジニアリングマージンを推進します。

- 2025年10月:中国国際航空A321便が機内持ち込みリチウム電池が飛行中に発火したため目的地を変更し、熱暴走リスクが継続しており、封じ込めと手順の必要性が浮き彫りとなった。

市場機会

UAVの普及と防衛任務による成長の機会

ネジを外したシステムは、数、ミッションの多様性、出撃率が拡大しています。このため、特徴的な静音性を維持しながら、高い C レート、幅広い温度、繰り返しの酷使に対応するホットスワップ可能な急速充電パックの需要が生じています。特に防衛プログラムは、耐久性の高い筐体、高度な健康状態分析、さまざまなファミリーにわたる標準化されたインターフェイスの開発に資金を提供しています。これらはバッテリー ASP を強化する機能です。商業用の検査、物流、地図作成フリートも同様の機能を利用しますが、飛行時間あたりのコスト目標が厳しくなり、セル メーカーやインテグレーターにとってのボリュームが生まれます。さらに、UAV の熱管理と BMS の学習曲線は有人改造にすぐに反映され、次世代パックの認証までの時間が短縮されます。

- 2025年10月:ワシントンポストの調査は、中国からの輸出の急増を記録した。リチウムイオン電池ロシアの戦場用無人機に電力を供給するその他のコンポーネントは、UAV の需要がバッテリーの量と技術展開をどのように拡大しているかを浮き彫りにしています。

航空機用バッテリー市場の動向

主要な技術トレンドとして機能する高電圧モジュラーパック

有人プラットフォームと無人プラットフォームにまたがって、アーキテクチャは、より厳しい熱エンベロープと、セル診断と飛行データを融合して残りの耐用年数を予測する BMS を備えた高電圧に向かって進んでいます。サプライヤーは、機械的隔離、ガス管理、および壊滅的な故障を起こすことなく乱用に耐える材料を使用して、伝播に対するパックを強化しています。並行して、HV システム、BMS、電気推進システムの統合を中心に IP が統合され、実証済みの設計ブロックを再利用することで認証が迅速化されます。

- 2025 年 10 月: Archer は、高電圧システム、BMS、ダクテッドファン電動推進をカバーする約 300 件の特許を Lilium から取得し、航空業界におけるバッテリーに隣接する IP の継続的な統合を示しました。

市場の課題

細分化された認証が市場の成長を脅かす

飛行に不可欠な信頼性と温度/誤使用の要件を満たしているのは、一部の化学薬品、フォーマット、ベンダーのみです。補欠の資格を得るには時間がかかるプロセスです。パックインテグレーターは、進化する FAA/EASA の期待、航空機固有の設置の微妙な違い、封じ込めとフォールトトレランスの証拠を調整する必要があり、それぞれがテストサイクル、文書化、コストを追加します。下流の事業者はクローズドループのリサイクルとトレーサビリティを求めており、これにより調達は複雑になりますが、ライフサイクルの成果は向上します。地政学と輸出規制により、セパレーター、電解質、ヒーター、センサーが逼迫し、リードタイムが延びる可能性があります。勝者は、複数のセルソースを事前に認定し、製造可能性を考慮した設計を行い、変更のリスクを回避するためにインターフェイスを標準化します。

2025 年 7 月: EASA は、革新的な航空モビリティに関する新しい許容可能な遵守手段/ガイダンス資料 (Part-IAM) を発行し、明確性を高めましたが、同時に VTOL 対応航空機による運用の証拠基準を高めました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

電池の種類別

エネルギー密度と効率によるリチウムイオン電池の優位性

電池の種類に基づいて、市場は固体電池、リチウムイオン電池、ニッケル-カドミウム、鉛酸。

リチウムイオン電池セグメントは、優れたエネルギー密度、軽量設計、より速い再充電サイクルにより、航空機用電池市場で最大のシェアを保持しています。推進システム、バックアップ システム、補助システム全体にわたる適応性により、最新の電気航空機やハイブリッド航空機にとって好ましい選択肢となっています。熱管理と出力重量比の継続的な進歩により、次世代プラットフォームでの使用がさらに強化されています。さらに、OEM はメンテナンスと重量の制限により、従来の化学薬品を段階的に廃止しています。

- 2025 年 8 月: エアバスは、ZEROe プログラムの下でリチウムイオン駆動のハイブリッド航空機実証機の飛行試験に成功したと発表し、航空宇宙電化におけるこの技術のリーダーシップを強化しました。

全固体電池セグメントは、予測期間中に 8.49% という大幅な CAGR を記録する可能性があります。

エンドユーザー別

先進的なパワーシステムの統合で OEM セグメントをリード

エンドユーザーの観点から見ると、市場はOEMとアフターマーケットに分類されます。

新世代航空機では生産プロセス中に高度なバッテリー システムの搭載が増加しているため、OEM セグメントが大きな市場シェアを占めています。メーカーは、バッテリーをインテリジェントな電源管理ユニットおよび状態監視システムと統合して、運用の安全性とライフサイクル効率を強化しています。電気およびハイブリッド推進航空機に対する需要の高まりにより、OEM は専門のエネルギー システム サプライヤーと協力するようになりました。アフターマーケットセグメントは成長しているものの、交換サイクルと認証の複雑さのため、依然として二次的なものとなっています。

- 2024 年、ルフトハンザ テクニックは UV-C 客室内消毒システムの試験を拡大し、航空機バッテリー業界が先進的な洗浄技術に向けて取り組んでいることを強調しました。この進化は、規制の圧力、持続可能性、乗客の期待が清掃プロセスの細分化をどのように再構築しているかを浮き彫りにしています。

アフターマーケットセグメントは、予測期間中に 7.35% という大幅な CAGR を示すと予測されています。

用途別

航空機向けの認証の必須化により始動およびバックアップ分野の需要が高まる

アプリケーションに基づいて、市場は推進、始動およびバックアップ、アビオニクスおよびキャビンなどに分類されます。

スタート&バックアップ部門は 2024 年も 45% 以上のシェアを誇り、圧倒的な地位を占めました。このセグメントは、電動化の増加とオンボード電源の冗長性の必要性により拡大しています。最新の航空機は、リチウムイオンと電気エネルギーに依存した、より電気的なアーキテクチャを採用しています。ニッケルカドミウム電池エンジン始動と補助動力を提供し、より高いエネルギー密度とより短い充電時間を提供します。ビジネスジェットの生産増加に加え、安全システムやフェイルセーフシステムに対する規制の要求も相まって、この分野ではコンパクトで高性能なバッテリーの必要性がさらに高まっています。

- 2025 年 10 月: Saft の AirLion が、28 V 起動/バックアップ用の重要な DO-311A 熱暴走封じ込めテストをクリアしました。

[xl6L2tFwn]

その他のセグメントは、2025 年から 2032 年にかけて 8.97% という最高の CAGR で成長すると予想されています。

航空機の種類別

航空需要の増加が固定翼機セグメントの成長を促進

航空機の種類に基づいて、市場は固定翼機、回転翼機、UAV に分類されます。

固定翼セグメントは 2024 年も 60% 以上のシェアを獲得し、圧倒的な地位を維持しました。ナローボディ (A320/737 ファミリー) は、保有機材が多く使用率が高いため、固定翼バッテリーの需要を独占しており、交換のペースが加速しています。軽量化されたリチウムイオン改造は短距離サイクルの航空会社にアピールする一方、新しい機体は電気負荷(ブレーキやアクチュエーターを含む)を拡大し、より高い容量に向けて促します。ワイドボディ機は、リージョナル機やリージョナル機などの他の固定翼機タイプに比べて数が少なく、交換サイクルが遅くなります。ビジネスジェット。これらの他のタイプの航空機は、より迅速な交換が必要なため、より高い輸送能力により需要が高まります。

- 2025年10月:エアバスは天津に2番目のA320neoラインを開設し、2027年までに月産75機の生産を目標としており、これはナローボディの持続的な成長の証拠である。

無人航空機セグメントは、2025 年から 2032 年にかけて 9.96% という最高の CAGR で成長すると予想されています。

航空機用バッテリー市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Aircraft Battery Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に6億5,000万米ドルで圧倒的なシェアを保持し、2024年も6億9,000万米ドルでトップの座を維持した。この地域は世界の航空機用バッテリー市場を支配しています。北米の主導権は、豊富な航空会社/bizav フリート、強力な MRネットワーク、電化と AAM パイロットを加速するより明確な規制経路にかかっています。 Bizav/ロータークラフトではリチウムイオン改造が一般的ですが、eVTOL プログラムは高電圧パック機能と安全ケースを主流に取り込みます。ヘリコプターEMSや公安も安定した更新需要に貢献しています。

航空会社が電気システムを追加し、OEMがハイブリッド電気およびeVTOLプログラムを推進し、UAVフリートが拡大するにつれて、米国の航空機バッテリーの需要が高まっています。オンボード電力のニーズの高まり、信頼性基準の厳格化、急速充電/ソリッドステートの進歩により、採用が加速しています。防衛の近代化と国内のエネルギー貯蔵装置製造に対する連邦政府の奨励金により、全国的な生産と交換がさらに促進されています。

- 2025 年 1 月: FAA はパワードリフト (eVTOL) パイロットの認定と運用規則を完成させ、商用サービスと関連するバッテリー認定活動への扉を開きました。

ヨーロッパ

ヨーロッパでは、航空機のバッテリー機能への投資が急速に進んでいます。この地域のバッテリー需要は、構造化された認証と大規模なパラパブリック ヘリコプター市場の恩恵を受けています。リチウムイオンのアップグレードは重量とメンテナンスの節約に重点を置いていますが、OEM は DO-311A の位置合わせと封じ込めを重視しています。空港と OEM パートナーは、より電動化されたサブシステムをテストしており、EMS/オフショアでの回転翼航空機の注文が安定したアフターマーケットの需要を支えています。 2025年7月、EASAは革新的な航空モビリティのためのAMC/GM(パートIAM)を発行し、有人VTOLの運用を明確にし、堅牢なバッテリーコンプライアンスに依存する電動化経路を強化しました。

アジア太平洋地域

アジア太平洋地域の航空機バッテリー産業は急速な成長を遂げており、航空旅行の拡大、国内線および国際線の増加、中国、インド、東南アジアなどの国々での機材の拡充により、2025年から2032年にかけて最高のCAGRで成長すると予想されています。アジア太平洋地域は、規模(中国、インド、日本)と、政策に裏打ちされた低地経済および国内 OEM の拠点を組み合わせています。中国の商用 eVTOL 事業と UAV 生産は、高電圧パックと認定バックアップ システムを強化する一方、地域航空会社と bizav フリートも拡大しています。セルのサプライチェーンが近いことにより、アップグレードの障壁も低くなります。たとえば、2025 年 3 月に中国の CAAC は、EHang EH216-S 商用旅客便に対して世界初の eVTOL 航空運航者証明書を付与し、認定バッテリー システムに対する運用需要を示しました。

中東とアフリカ

中東およびアフリカ地域では、航空機用バッテリー市場が緩やかに成長すると予想されています。 2025 年の地域市場の評価額は 1 億 9,000 万米ドルに達すると予想されています。中東とアフリカのバッテリー需要は、エネルギー、EMS、政府ミッション用の回転翼航空機に集中しており、熱や砂に対する信頼性を重視したアップグレードが行われています。湾岸地域における都市と航空のモビリティへの取り組みは、高電圧パックの準備、地上処理、およびメンテナンス能力を促進しています。回廊とベルティポートがマッピングされ認定されるため、バッテリー要件が調達に固定されます。

ラテンアメリカ

ラテンアメリカは小さな市場ですが、依然として戦略的に重要です。ヘリコプターEMS/公共サービスのために広大な地域をカバーします。ブラジルは eVTOL の製造と規制の取り組みを推進しており、認定されたパックと堅牢なリサイクル物流が必要となります。都市ペア UAM の使用事例が定着するにつれて、サプライヤーは最終組み立てとサービスを同じ場所に配置するようになりました。たとえば、2024年10月、エンブラエルのイブはブラジルのタウバテに同社初のeVTOL工場を建設するために8,800万米ドルのBNDES融資を確保し、将来のバッテリー需要におけるこの地域の役割を強化した。

競争環境

主要な業界プレーヤー

強力な製品ポートフォリオと広範な販売ネットワークが主要企業の市場リーダーシップを推進

市場には 2 種類の競合相手がいます。既存の航空宇宙サプライヤー、Saft、Concorde、Teledyne Gill、MarathonNorco、EnerSys/Hawker、GS Yuasa、Safran Electrical & Power、Parker Meggitt/Securaplane、Collins、および EaglePicher は、実証済みの DO-311A/DO-160 準拠、機体製造者の承認、および世界的な MR対応範囲を備えた設置ベースを支えています。これらの利点には、ホット/コールド操作にわたる信頼性、既知のメンテナンス間隔、確立されたスペアのロジスティクスが含まれます。 Electric Power Systems (EPiC)、H55、セルプロバイダーの Amprius、Molicel、CUSTOMCELLS などの電動化専門企業と、UAV に焦点を当てた Denchi は、通常、eVTOL/eCTOL および UAV プログラムにおける OEM パートナーシップを通じて、高電圧アーキテクチャ、エネルギー密度、サイクル寿命、および迅速な反復に関して競合しています。お客様の選択基準は、BMS 診断と API、熱伝播抑制、フォームファクターのモジュール性、およびリサイクル/トレーサビリティ プログラムを重視しています。

- 2025 年 10 月: Archer は、高電圧システムとバッテリー管理に及ぶ約 300 件の Lilium 特許を購入し、航空電化における継続的な統合を強調しました。

主要な航空機用バッテリー企業のリスト

- サフト (TotalEnergies) (フランス)

- GSユアサ(日本)

- コンコルド バッテリー コーポレーション(私たち。)

- Teledyne Gill バッテリー (米国)

- マラソンノーコ・エアロスペース(私たち。)

- EnerSys (ホーカー)(私たち。)

- True Blue Power (大陸中部) (米国)

- Safran Electrical & Power (フランス)

- パーカー・メギット(イギリス)

- EaglePicher テクノロジーズ(私たち。)

主要な産業の発展

- 2025年10月 —Archer Aviation は、高電圧システム、バッテリー管理、電気推進をカバーする約 300 件の Lilium 特許を 2,100 万米ドルで取得し、AAM の IP を強化し、商業化に向けた Archer のバッテリー技術の地位を強化しました。

- 2025年10月 —Saft の AirLion™ バッテリーは、28 V 認証の重要なハードルである DO-311A 熱暴走封じ込めテストに合格しましたリチウム-イオン起動/バックアップシステム。これにより、航空会社や回転翼航空機の採用のリスクが軽減され、より幅広い OEM の選択がサポートされます。

- 2025年10月 —True Blue Power は 101 Aviation と提携して、ボンバルディア機とガルフストリーム機の第 5 世代 TB50/TB20 リチウムイオン主船バッテリー用の STC を最終決定し、2026 年初頭の承認を目指しています。このプログラムにより、ビジネス航空全体で軽量でメンテナンスの手間がかからない改修が可能になります。

- 2025 年 4 月 —Amprius は、航空向けに 450 Wh/kg SiCore™ 高エネルギーセルを発売し、パートナーを通じて短期的な大量生産に向けて取り組んでいます。このステップは、AAM および UAS プラットフォームのより長い航続距離と耐久性、およびより高いペイロードをターゲットとしています。

- 2025 年 2 月 —Safran Electrical & Power は、Safran のパッケージング/熱の専門知識と高度な化学を組み合わせた、電気/ハイブリッド推進用の GENeUSPACK を開発するためのリチウム金属電池パートナーを探していました。この提携戦略は、より高速で認証対応の高電圧システムを目指しています。

- 2024年10月 —サフトは、重量とメンテナンスを削減するため、ビジジェットやヘリコプターのバックアップとエンジン始動用の新しい 28V リチウムイオン航空用バッテリーを NBAA-BACE で発売しました。この製品は鉛酸/ニカドの代替品をターゲットとしており、Saft をより幅広いラインフィットとレトロフィットの機会に位置付けています。

- 2024 年 1 月 —EASA がバッテリー パックのコンプライアンス チェック リストを受け入れた後の H55 高度認証により、CS-23 推進パックのテストを完了できるようになりました。この動きにより、型式認定を受けた電動トレーナーやハイブリッド デモンストレーターへのルートが合理化され、OEM 統合が加速するはずです。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019~2023年 |

|

成長率 |

2025 ~ 2032 年の CAGR は 7.46% |

|

ユニット |

価値 (10億米ドル) |

|

航空機の種類別 |

|

|

電池の種類別 |

|

|

用途別 |

|

|

エンドユーザー別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 18 億 6000 万ドルで、2032 年までに 32 億ドルに達すると予測されています。

2024 年の市場価値は 6 億 9,000 万米ドルでした。

市場は、2025 年から 2032 年の予測期間中に 7.46% の CAGR を示すと予想されます。

固定翼航空機セグメントは、2024 年に航空機タイプ別に市場をリードしました。

航空機の電動化、AAM ランプ、尾翼あたりのバッテリー含有量の増加が、市場を牽引する主な要因です。

Safran Electrical & Power (フランス) や Parker Meggitt (イギリス) は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート