英国の人工知能市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、展開別(オンプレミスおよびクラウド)、企業タイプ別(大企業、中小企業)、テクノロジー別(機械学習、NLP、コンピュータビジョン、ロボット工学および自動化およびエキスパートシステム)、機能別(人事、マーケティングおよび販売、製品/サービス展開、サービス運営、リスク、およびサプライチェーン)経営)、業界別(ヘルスケア、 自動車、BFSI、小売、製造、農業、政府、IT と通信、エネルギーと公共事業、教育)、および地域予測、2025 ~ 2032 年

主要市場インサイト

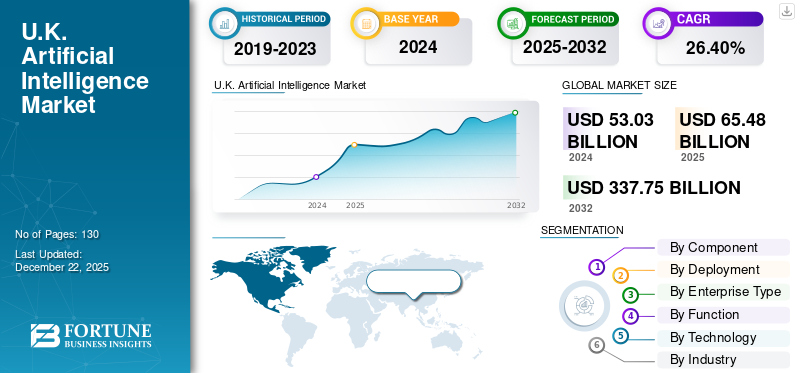

英国の人工知能市場規模は、2024 年に 530 億 3000 万米ドルと評価されています。市場は、2025 年の 654 億 8000 万米ドルから 2032 年までに 3,377 億 5000 万米ドルに成長すると予測されており、予測期間中に 26.40% の CAGR を示します。

2025 年の時点で、英国は最先端の研究、民間部門の強力な関与、政府のさまざまな政策によって、人工知能の世界的競争相手としての地位を確立しています。英国の AI エコシステムは、初期段階の実験から、ヘルスケア、金融、製造など、経済全体のさまざまな分野で、完全に統合された影響力のある大規模な導入へと進化しました。英国の非常に活気のある AI エコシステムは、民間および政府の投資、豊富なスキル基盤、世界クラスの大学を通じて成長を続けました。

- で2025 年 4 月オープン ユニバーシティ (OU) はコーディング研究所 (IoC) と提携して、無料のコースを提供しています。サイバーセキュリティ英国全土の 18 ~ 35 歳の個人を対象とした、コーディング、および AI

AI 主導のソリューションに対する需要が急増するにつれて、英国は AI の研究、開発、商業化の中心地となり、イノベーション主導の成長を活用するために国内外のプレーヤーを引き寄せました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成 AI の影響

英国の AI 市場に対する生成 AI の影響は、コンテンツ生成、クリエイティブ産業、オートメーションにおけるイノベーションを刺激する上で重要です。生成AIツールは企業、特にメディア、エンターテイメント、電子商取引分野で採用されており、高品質でパーソナライズされたコンテンツを作成して大規模に配信できるようになり、エンゲージメントの向上と新たなレベルの生産性が実現します。

- Accountant Online によると、現在英国では 1,800 万人以上が Generative AI を使用しています。

クリエイティブ産業を支援するジェネレーティブ AI はデザインを再燃させています。ユーザーは大規模なラピッド プロトタイピングとリアルタイムのパーソナライゼーションを実装でき、生成 AI は AI を使用して顧客を支援するチャットボットや仮想アシスタントを通じて顧客サポートも向上させています。

相互関税の影響

相互関税は、AIのハードウェアやソフトウェアなどの必須技術の輸入コストを上昇させ、英国のAI市場を混乱させる可能性がある。企業は重要なコンポーネントのコスト上昇に直面しているため、これにより、医療や金融などの主要分野での AI の開発と導入が妨げられる可能性があります。

- たとえば、英国が米国の AI ハードウェアに関税を課した場合、ヘルスケア ソリューションに取り組む英国を拠点とする AI スタートアップ企業は、必須コンポーネントのコスト上昇に直面する可能性があります。これは製品の価格上昇につながり、競争力を低下させ、この分野のイノベーションを遅らせる可能性があります。

これは、特に新興企業にとってイノベーションを妨げ、AIの世界的な競争における英国の競争力を低下させる可能性がある。長期的には、これらの関税はAI開発に不可欠なサプライチェーンを変える恐れがある。

英国の人工知能市場動向

AIスタートアップへの投資 市場成長の主要な原動力となる

AI スタートアップとイノベーションへの投資は英国 AI 市場のトップトレンドの 1 つであり、ベンチャー キャピタルの支援を受けた英国 AI 戦略などの政府の取り組みによって補完されています。これらの投資は、英国におけるダイナミックなスタートアップ エコシステムの構築に貢献し、構築されています。英国では、多くの新しい AI 企業が、機械学習、自動化、ビッグ データ、データ分析に基づく革新的なアプリケーションやサービスの開発に多額の資金をすぐに受け取っています。

- HSBCイノベーション・バンキングとディールルームの分析によると、英国のAIスタートアップ企業は2025年上半期に記録的な24億米ドルのベンチャーキャピタルを調達し、国内のベンチャーキャピタル全体の30%を占め、10年前の13%から増加した。

さらに、さまざまな AI インキュベーターやアクセラレーターが、初期段階の企業が AI を活用した高度なテクノロジーを進歩させ、商品化するために必要なサポートを提供しています。

重要なポイント

- 英国の人工知能市場は、2032 年に 3,377.5 億米ドルに達すると予測されています。

- コンポーネント別に見ると、2024年の英国人工知能市場の約48.1%をソフトウェアが占めました。

- 展開別セグメントでは、クラウドは予測期間中に 28.0% の CAGR で成長すると予測されています。

- 企業タイプ別に見ると、大企業は2024年に市場の約61.1%を占めました。

- 機能別に見ると、リスクは予測期間中に 29.3% の CAGR で成長すると予測されています。

- 技術別では、機械学習は2024年に市場の約40.6%を占めました。

- 業界別に見ると、ヘルスケアは予測期間中に 33.9% の CAGR で成長すると予測されています。

英国の人工知能の成長要因

ヘルスケアにおける AI の使用の増加 市場の成長を促進する

英国の AI 市場の主な推進力となっている医療分野での AI への注目の高まりは、NHS が患者ケアを改善し、業務の効率を向上させるために AI の適用を増やしていることが原動力となっています。 AI は、予測診断、創薬、個別化医療、患者管理システム、転帰の改善、コストの削減に使用されています。

- で2025 年 6 月英国は、医薬品・ヘルスケア製品規制庁 (MHRA) が主導する HealthAI グローバル規制ネットワークに参加した最初の国となりました。このパートナーシップは、世界中の医療における AI の安全かつ効果的な使用を加速し、患者ケアを改善し、NHS の待ち時間を短縮し、医療技術革新を促進することを目的としています。

政府の支援やNHS AI Labなどの取り組みにより、英国はAIによる医療分野の潜在的な世界的リーダーとしての地位を確立しているが、英国の豊富な医療データがこの立場を強化している。高度な研究エコシステムと合わせて、この豊富なデータは、ヘルスケア分野のイノベーションと成長を促進する上で AI の可能性を拡大するのに役立ちます。

英国の人工知能市場の制約

規制および法的不確実性の課題が市場の成長を妨げる

英国には AI に関して明確に定義された法的枠組みがないため、その開発と導入が複雑になっていますが、英国は AI 戦略を策定しており、その課題を認識しています。特にヘルスケア、金融、自動運転車などの分野では、規制の不確実性が依然として残っており、どの段階でも新しい法律、新しい規制、または新しいガイダンスが作成される可能性があります。

- たとえば、EU で事業を展開する企業は法律を遵守する必要があり、遵守しなければ世界の年間収益の 7% までの罰金が科せられます。

規制が明確でなければ、AI システムが害を及ぼしたりエラーを起こしたりする可能性がある場合、責任と説明責任は曖昧なまま存在します。

英国の人工知能市場セグメンテーション分析

コンポーネント別

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

AIプラットフォームの普及により、ソフトウェアが市場を支配しており、機械学習あらゆる分野にわたるフレームワークとデータ分析システム。組織が自動化、意思決定、顧客エンゲージメントを目的として AI ソフトウェア アプリケーションを統合するにつれて、さまざまなソフトウェアが金融、ヘルスケア、小売などの分野での AI 導入の主要コンポーネントとなっています。

AI チップ、GPU、エッジ デバイスなどのハイパフォーマンス コンピューティング インフラストラクチャの機会の拡大により、ハードウェアは最速の CAGR で成長すると予想されます。

- たとえば、2024 年 10 月英国高等研究発明庁 (ARIA) は、AI システムの構築および拡張方法の再定義を目的とした 57 の AI ハードウェア プロジェクトに 7,000 万ドルを投資すると発表しました。

AI モデルのトレーニングとリアルタイム推論はますます複雑になり、大量のデータを必要とするようになり、その傾向が高まるにつれて、AI ワークロードをサポートする特殊なハードウェアの需要が高まっています。特に自律システム、ロボット工学、産業用IoTなどの分野で顕著です。

展開別

導入に基づいて、市場はオンプレミスとクラウドに二分されます。

クラウド導入は最大のシェアを占めており、企業の機敏性と迅速な拡張性に対する需要により、市場で最も高い CAGR が期待されています。人工知能戦略。ビジネスにおけるデジタル変革により、クラウド インフラストラクチャの使用への移行が生じ、モデルのトレーニング、統合、初期費用の高速化が可能になりました。 AI 指向のクラウド サービスと、ハイブリッドおよびマルチクラウド展開オプションのサポートに対する需要が高まっていることを考慮すると、現在の導入分野と将来の英国の人工知能市場の成長において、業界全体でクラウド展開がリードするのは当然のことです。

企業タイプ別

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

大企業は資本へのアクセスが良く、高度なインフラストラクチャーを持ち、デジタルイノベーションに重点を置いているため、英国の AI 市場の過半数を占めています。大企業は AI を使用して効率を向上させ、プロセスを自動化し、システムや大規模なデータセット全体で新しい洞察を収集できます。

同時に、クラウドベースのツール、オープンソース プラットフォーム、AI-as-a-Service。生産性と競争力を向上させるための AI に対する認識と理解が高まり続けるにつれ、中小企業はニーズと予算を満たすために AI ソリューションを積極的に導入しています。

機能別

機能に基づいて、市場は人材、マーケティングと販売、製品/サービスの展開、サービス運営、リスク、サプライチェーンマネジメント、その他。

市場の最大のセグメントは、予測分析、顧客サービスの自動化、インテリジェントな推奨システムなどの AI サービスです。これらの AI アプリケーションは、効率の向上、ユーザー エンゲージメントの向上、より適切な情報に基づいたデータドリブンな意思決定を目的として、小売、金融、ヘルスケアなどの分野で広く利用されています。さらに、サービスにおける AI の使用を強化するための最近の国内の協力も、この傾向を裏付けています。

- で2025 年 7 月TalkTalk は NiCE と提携して CXone Mpower AI プラットフォームを導入し、自動化ツールとリアルタイム解決により顧客サービスを合理化しました。この提携は、顧客エクスペリエンスを向上させ、運用を簡素化し、英国の通信業界における AI 主導のサポートの新しい標準を確立することを目的としています。

リスク関連の AI 機能は、困難で複雑なデータ負荷の高い環境の中で脅威を先制的に管理するというプレッシャーが高まる中、最高の CAGR で成長すると予想されます。 AI は、不正行為の検出、サイバーセキュリティの脅威分析、信用スコアリング、規制遵守などのユースケースに急速に導入されています。

- Vention によると、英国の金融会社の 41% が内部プロセスの最適化に AI を活用しており、そのうち 37% がサイバーセキュリティに、33% が不正行為検出に活用しており、バックオフィスやミドルオフィス業務の自動化において AI の役割が増大していることが浮き彫りになっています。

テクノロジー別

市場はテクノロジーに基づいて、機械学習、自然言語処理、コンピューター ビジョン、ロボティクスとオートメーション、エキスパート システムに分類されます。

機械学習はテクノロジー別に見て、英国の人工知能市場シェアで最大のシェアを占めており、最大の CAGR で成長すると予想されています。機械学習の優位性の側面は、大量のデータを処理し、パターンを認識し、継続的に学習し、パフォーマンスを向上させる能力によって特徴付けられます。医療、金融、小売、製造などの分野にわたって、機械学習に対する強い需要があります。また、予測分析、顧客のパーソナライゼーション、不正行為の検出、プロセスの自動化など、さまざまなアプリケーションを補完します。

業界別

業界に基づいて、市場はヘルスケア、自動車、小売、BFSI、製造、農業、政府および公共部門、ITおよび公共部門に分類されます。電気通信、エネルギーと公共事業、教育。

金融機関が不正行為検出、リスク評価、アルゴリズム取引、パーソナライズされた顧客サービスにおいて AI への依存を強めているため、BFSI セクターが市場で過半数のシェアを占めています。この分野の強力な投資能力とデータ主導の意思決定への重点により、この分野は AI テクノロジーの主要な導入者となっています。

一方、ヘルスケア業界は、AI を活用した診断ツール、医療画像分析、仮想健康アシスタント、予測分析に対する需要の高まりにより、AI 導入が最も大きく成長すると予測されています。患者の転帰と業務効率の向上に対するプレッシャーが高まる中、医療提供者は AI の導入を加速しており、今後数年間で業界が急速に拡大する状況にあります。

英国の人工知能市場の主要企業のリスト

英国の AI 市場は、エンドツーエンドの深層学習を使用した自動運転技術の先駆者である Wayve などの革新的な企業によって牽引されています。他の企業には、次世代の機械学習を強化する高度な AI チップ (IPU) で知られる Graphcore があります。 Quantexa の Contextual AI プラットフォームは、接続されたデータの洞察を通じて企業がより賢明な意思決定を行えるように支援します。 DIGICA は、自動車や宇宙などの分野で AI をエッジに導入し、リアルタイムのミッションクリティカルなソリューションを提供します。一方、PolyAI は、複雑な会話を大規模に処理する洗練された音声アシスタントによって顧客サービスを変革しています。これらの企業は共に、実用的な AI アプリケーション、高度な技術革新、および世界的な競争力に対する英国の重点を反映しています。

プロファイルされた主要企業のリスト

- ウェイビー(イギリス)

- グラフコア(英国)

- クアンテクサ(イギリス)

- ダークトレース・ホールディングス・リミテッド(英国)

- デジカ(イギリス)

- PolyAI Limited(英国)

- Thought Machine Group Limited(イギリス)

- ベンション(イギリス)

- デルタAI(イギリス)

- Evolution Artificial Intelligence Ltd(英国)

- Exometrics Ltd.(イギリス)

- アピンベンティブ(英国)

主要な産業の発展

- 2025 年 7 月:OpenAI は、教育、防衛、安全保障、司法などの公共サービスを改善するために AI を使用する契約を英国政府と締結しました。この合意により、OpenAI による政府データへのアクセスが許可され、プライバシーと民主的価値観の保護を確保しながら「情報共有プログラム」の開発が含まれます。この契約には、AIインフラへの投資とOpenAIのロンドンオフィスの拡張も含まれている。

- 2025 年 2 月:Kyndryl は英国のリバプールに新しいテクノロジー ハブを立ち上げ、今後 3 年間で最大 1,000 人の AI およびソフトウェア エンジニアリングの雇用を創出することを目指しています。ハブがサポートしますデジタル変革AI イノベーションにより、英国および世界のクライアントを支援します。 Kyndryl はデジタル機能を強化するために、The Very Group とのパートナーシップも拡大します。

レポートの範囲

英国の AI 市場は、急速なイノベーション、強力な官民連携、商業採用の増加を特徴として、ダイナミックかつ戦略的に重要な分野として成長を続けています。この進化する状況は、医療、金融、防衛、製造などの主要産業にわたる生成 AI、機械学習インフラストラクチャ、および責任ある AI 実践の進歩によって推進されています。市場は、主要な AI スタートアップ企業、学術研究ハブ、大手テクノロジー企業を含む堅牢なエコシステムの恩恵を受けており、これらはすべて画期的なアプリケーションやスケーラブルなソリューションに貢献しています。並行して、政府の政策、資金提供の取り組み、人材育成の取り組みにより、倫理的な AI の開発、商業化、分野を超えた統合の中心地としての英国の世界的な地位が強化されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019~2023年 |

|

成長率 |

2025 年から 2032 年までの CAGR は 26.40% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

展開別

|

|

|

企業タイプ別

|

|

|

テクノロジー別

|

|

|

機能別

|

|

|

業界別

|

よくある質問

Fortune Business Insights によると、2024 年の市場規模は 530 億 3,000 万ドルに達しました。

市場は、予測期間中に 26.40% の CAGR を示すと予想されます。

業界別では、BFSI セグメントが市場をリードする見込みです。

Wavye、Graphcore、Quantexa、Darktrace が市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。